主動權視域下集成電路設計業(yè)競爭力評價研究

2022-03-29 07:46:48陳昭鋒

生產力研究 2022年2期

陳昭鋒,陳 院

(南通大學 經濟與管理學院,江蘇 南通 226019)

一、引言

集成電路產業(yè)是國民經濟和社會發(fā)展的戰(zhàn)略性、基礎性和先導性產業(yè),是我國社會主義現(xiàn)代化強國建設的基石。集成電路設計業(yè)居于整個產業(yè)價值鏈的最高端,是集成電路產業(yè)鏈中的重要組成部分,是集成電路產品創(chuàng)新和技術進步的核心[1]。美國長期占據全球集成電路設計業(yè)一半以上的市場份額,掌握著集成電路產業(yè)發(fā)展主動權,而我國集成電路設計業(yè)卡脖子現(xiàn)象嚴重,產業(yè)發(fā)展和創(chuàng)新的主動權偏低,直接影響我國集成電路產業(yè)國際競爭力的持續(xù)提升。

習近平總書記在扎實推進長三角一體化發(fā)展座談會上明確要求,創(chuàng)新主動權、發(fā)展主動權必須牢牢掌握在自己手中。集成電路產業(yè)作為保障國家安全以及支撐國民經濟發(fā)展的先導性和戰(zhàn)略性產業(yè),必須牢牢地把握住其創(chuàng)新和發(fā)展的主動權。因此,從主動權視域下研究集成電路設計業(yè)競爭力,提出發(fā)展意見,有利于我國實現(xiàn)新時代經濟高質量發(fā)展。

二、文獻回顧

在理論研究方面,在集成電路產業(yè)競爭力的研究上,國外學者集中從資源、技術以及市場等角度來研究集成電路產業(yè)發(fā)展現(xiàn)狀及其影響因素[2-3],而國內學者主要是從影響因素、發(fā)展狀況以及從領先國家或地區(qū)發(fā)展經驗中獲取啟發(fā)等角度來研究我國集成電路(設計)產業(yè)競爭力[4-5]。在產業(yè)發(fā)展主動權的研究上,《現(xiàn)代漢語大詞典》中“主動權”的釋義是指能按自己意圖行事的有利局面,即能掌握和控制局面。前國家信息產業(yè)部科學技術司司長徐順成(2001)[6]認為要把握信息技術與信息產業(yè)發(fā)展的主動權,應當從重視技術開發(fā)和技術創(chuàng)新、重視知識產權等八個方面進行努力。

在實證研究方面,對于集成電路產業(yè)競爭力的研究以因子分析[7]和鉆石模型[8]為主,且因研究對象的不同各學者采用的產業(yè)競爭力評價指標存在差異。在宏觀和中觀上,多采用基于相關產業(yè)進出口數(shù)據得出的系列指標[9-10],如顯示性比較優(yōu)勢指標(RCA)、國際市場占有率(MS)等;在微觀企業(yè)角度上主要是營業(yè)收入、利潤額、專利數(shù)、毛利率等指標[11-12]。在集成電路設計產業(yè)競爭力評價指標體系建立上,已有相關文獻成果較少,高廣闊和過星辰(2010)[7]從產業(yè)投入、產業(yè)產出、技術創(chuàng)新力等七個方面構建指標體系來評價我國區(qū)域集成電路設計業(yè)的競爭力。王建剛和于英川(2004)[13]運用產業(yè)市場影響力、產業(yè)技術創(chuàng)新力和產業(yè)增長力三個指標衡量上海集成電路設計業(yè)競爭力。

由此可知,目前有關集成電路設計產業(yè)競爭力測度實證研究的文獻成果較少。結合產業(yè)競爭力、產業(yè)發(fā)展主動權的含義以及集成電路產業(yè)發(fā)展特點,得出主動權視域下集成電路產業(yè)競爭力是指對集成電路產業(yè)擁有強大的控制力、壟斷力、領導力、創(chuàng)新力、應變力和主導力,表現(xiàn)為區(qū)域內企業(yè)對該產業(yè)的技術專利和標準、市場或客戶、產業(yè)鏈的戰(zhàn)略環(huán)節(jié)及整體產業(yè)鏈的決定性影響。鑒于集成電路產業(yè)的戰(zhàn)略地位,且設計業(yè)位居整個集成電路產業(yè)價值鏈的最高端。因此,建立起指標評價體系,對主動權視域下集成電路設計業(yè)競爭力進行測度研究具有重要意義,有助于我國提升集成電路產業(yè)國際競爭力以及掌握集成電路產業(yè)發(fā)展主動權。

三、評價指標體系和評價方法

(一)指標體系的建立

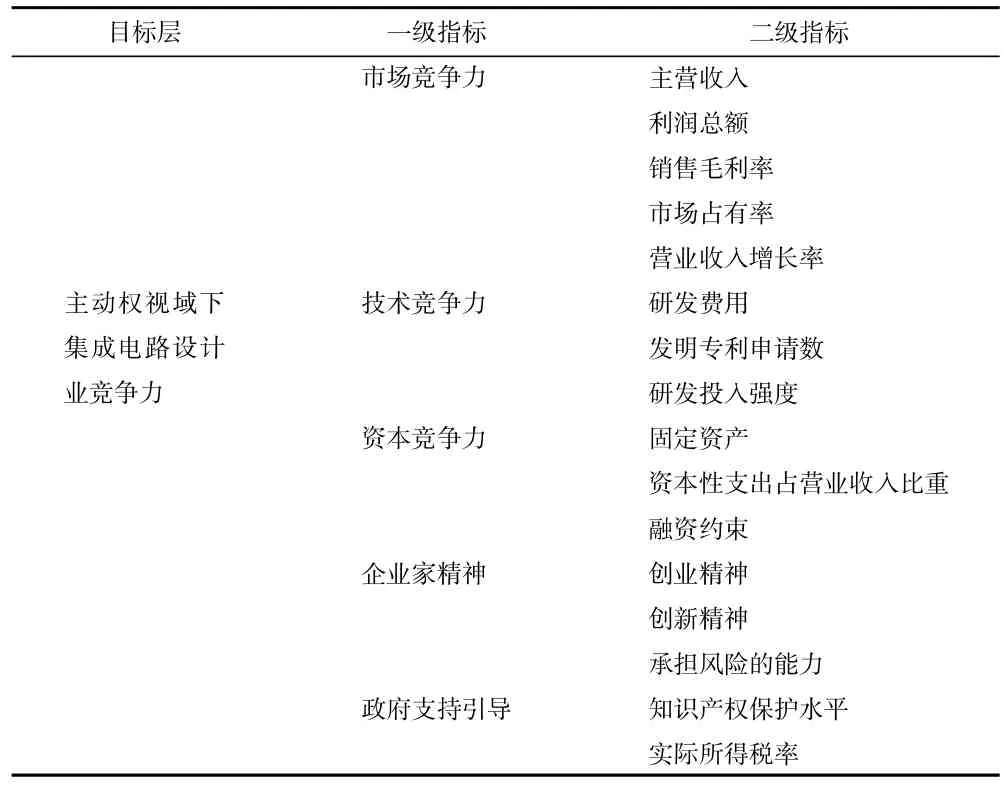

基于數(shù)據的代表性和可獲得性,本文從市場競爭力、技術競爭力、資本競爭力、企業(yè)家精神以及政府支持引導五個方面,選取14 個指標來測度主動權視域下集成電路設計產業(yè)競爭力,如表1 所示。其中,市場占有率=(企業(yè)營業(yè)收入-營業(yè)收入行業(yè)均值)/ 營業(yè)收入行業(yè)均值[14],企業(yè)家精神主要是由創(chuàng)業(yè)精神、創(chuàng)新精神和承擔風險的能力三個方面構成[15-16],其中創(chuàng)業(yè)精神本文用營業(yè)收入增長率來衡量,創(chuàng)新精神用研發(fā)費用來表示[17],承擔風險的能力采用最近三年ROA 的標準差進行度量[18],而營業(yè)收入增長率和研發(fā)費用又分別屬于市場競爭力和技術競爭力的度量指標,因此為避免重復,兩個指標數(shù)據均只選取一次。政府支持引導采用知識產權保護水平和實際所得稅率來表示[19]。實際所得稅率為所得稅與息稅前利潤的比值。融資約束用SA 指數(shù)[20]表示,SA=-0.737*Size+0.043*Size^2-0.040*Age,其中Size表示企業(yè)資產規(guī)模的自然對數(shù),Age 表示企業(yè)成立年限。

表1 主動權視域下集成電路設計業(yè)競爭力評價指標體系

(二)樣本選擇和數(shù)據來源

本文依據全球著名集成電路市場分析機構IC Insights 發(fā)布的全球前50 家無晶圓廠供應商名單中已上市企業(yè),并剔除掉含有ST 和*ST 以及數(shù)據缺失的上市企業(yè),最終選擇10 家美國企業(yè)、8 家中國大陸企業(yè)和14 家中國臺灣企業(yè),總共32 家企業(yè)2016—2019 年的數(shù)據。其中,企業(yè)發(fā)明專利申請數(shù)數(shù)據取自incopat 專利數(shù)據庫,營業(yè)收入行業(yè)均值源于IC Insights 發(fā)布的《The McClean Report 2021》中的數(shù)據[21],知識產權保護水平數(shù)據選自世界經濟論壇的各年度《世界競爭力報告》,其他數(shù)據均來源于Wind 數(shù)據庫。

(三)評價方法

因子分析是建立在眾多觀測數(shù)據基礎上進行降維處理,將多個指標歸納為相互獨立且包含原有指標信息的綜合指標[22]。考慮到本文采用的原始指標數(shù)較多,所以首先利用Stata 16 進行因子分析將原始指標降維處理。但考慮到因子分析所確定的綜合因子存在包含原始指標數(shù)越多,權重越大的缺點,且熵值法是一種客觀賦權方法,它通過計算指標的信息熵,根據指標的相對變化程度對系統(tǒng)整體的影響來決定指標的權重,比較客觀科學[23]。因此,本文選用因子分析與熵值法相結合的評價方法。綜合因子權重是由熵值法得到的權重與因子分析法得到的權重進行平均得出,比較客觀合理。

四、集成電路設計產業(yè)競爭力評價實證分析

(一)評價指標因子的提取

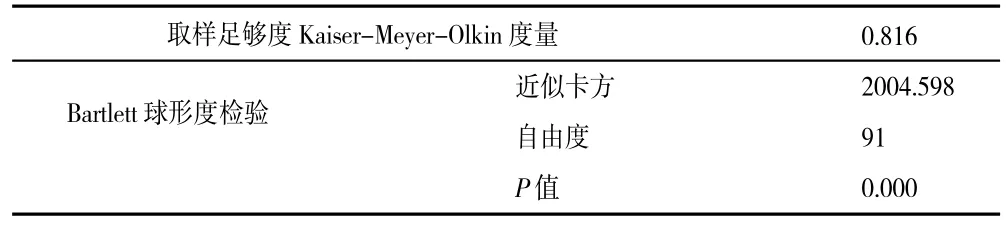

首先,將負向指標正向化處理,再將指標數(shù)據進行標準化處理。其次,檢驗指標數(shù)據因子分析法的適用性,由表2 檢驗結果可知,KMO 檢驗值為0.816>0.5,Bartlett 球形度檢驗的P 值為0.000<0.050,證明樣本數(shù)據適合做因子分析。

表2 KMO 和Bartlett 檢驗結果

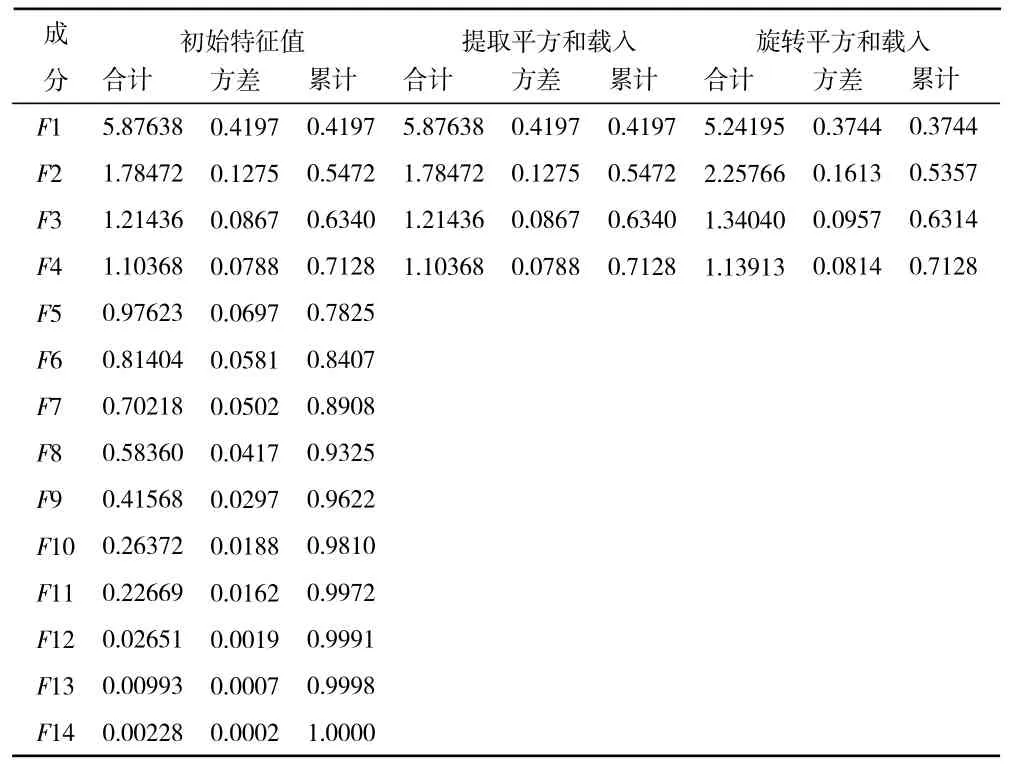

因子分析的解釋總方差如表3 所示,可知14 個指標降維選取出了4 個公因子,公因子的累計貢獻率達到71.28%,因子分析結果較好。

表3 解釋的總方差

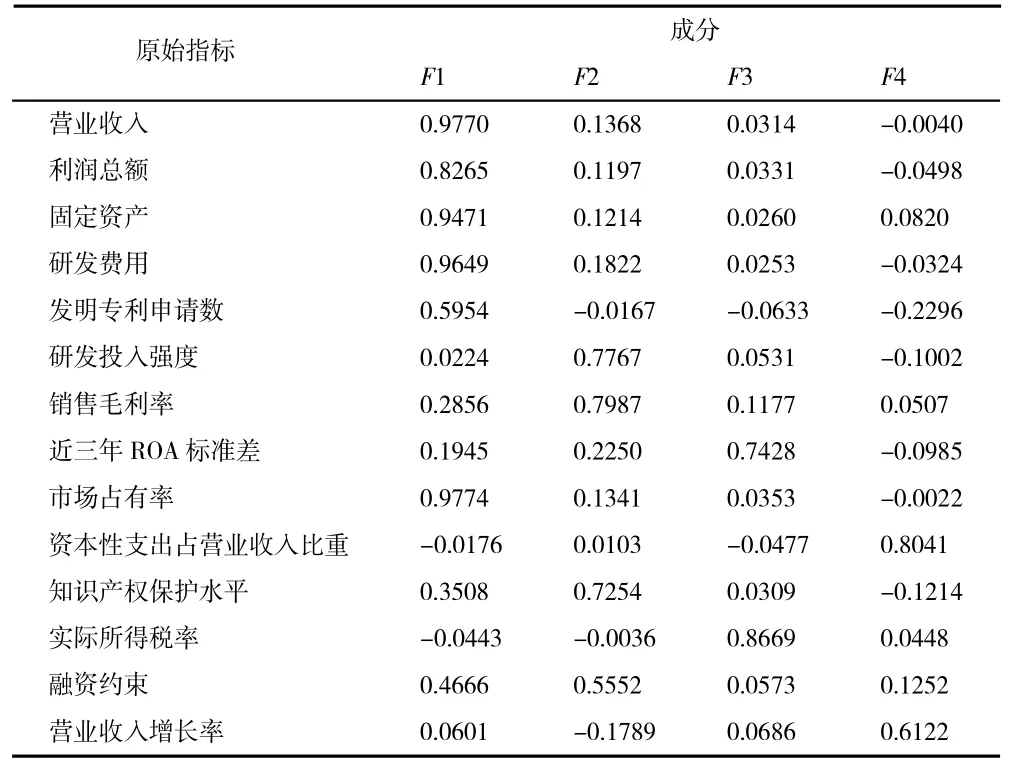

由表4 可知,公因子F1 在主營收入、利潤總額、固定資產、研發(fā)費用、發(fā)明專利申請數(shù)以及市場占有率上載荷最大,命名為“主動權表現(xiàn)因子”。公因子F2 在研發(fā)投入強度、銷售毛利率、知識產權保護水平以及融資約束上載荷較大,命名為“主動權發(fā)展因子”。公因子F3 在近三年ROA 標準差和實際所得稅率兩個指標上載荷最大,命名為“市場主體表現(xiàn)因子”。公因子F4 在營業(yè)收入增長率和資本性支出占營業(yè)收入比重上載荷最大,命名為“市場資源發(fā)展因子”。

表4 旋轉后的因子載荷矩陣

(二)公因子權重的確定

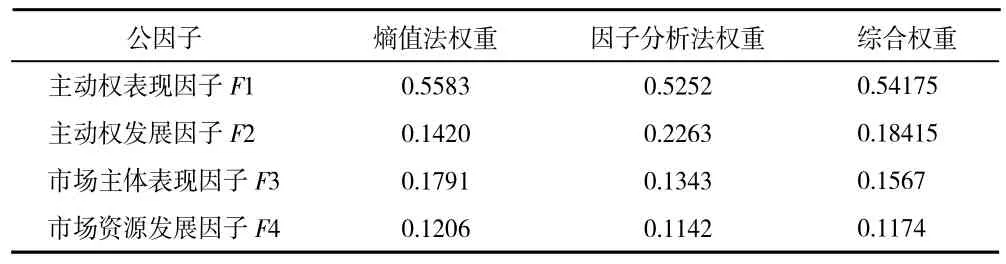

由表5 可知,在熵值法和因子分析法得出的各因子權重中,主動權表現(xiàn)因子和市場資源發(fā)展因子的權重分配大小基本一致,但在主動權發(fā)展因子和市場主體表現(xiàn)因子的賦權上存在些許差異。綜合兩種方法的計算結果,最終得出主動權表現(xiàn)因子所占權重最大,其次是主動權發(fā)展因子和市場主體表現(xiàn)因子,最后是市場資源發(fā)展因子。

表5 公因子權重分配情況

(三)實證結果分析

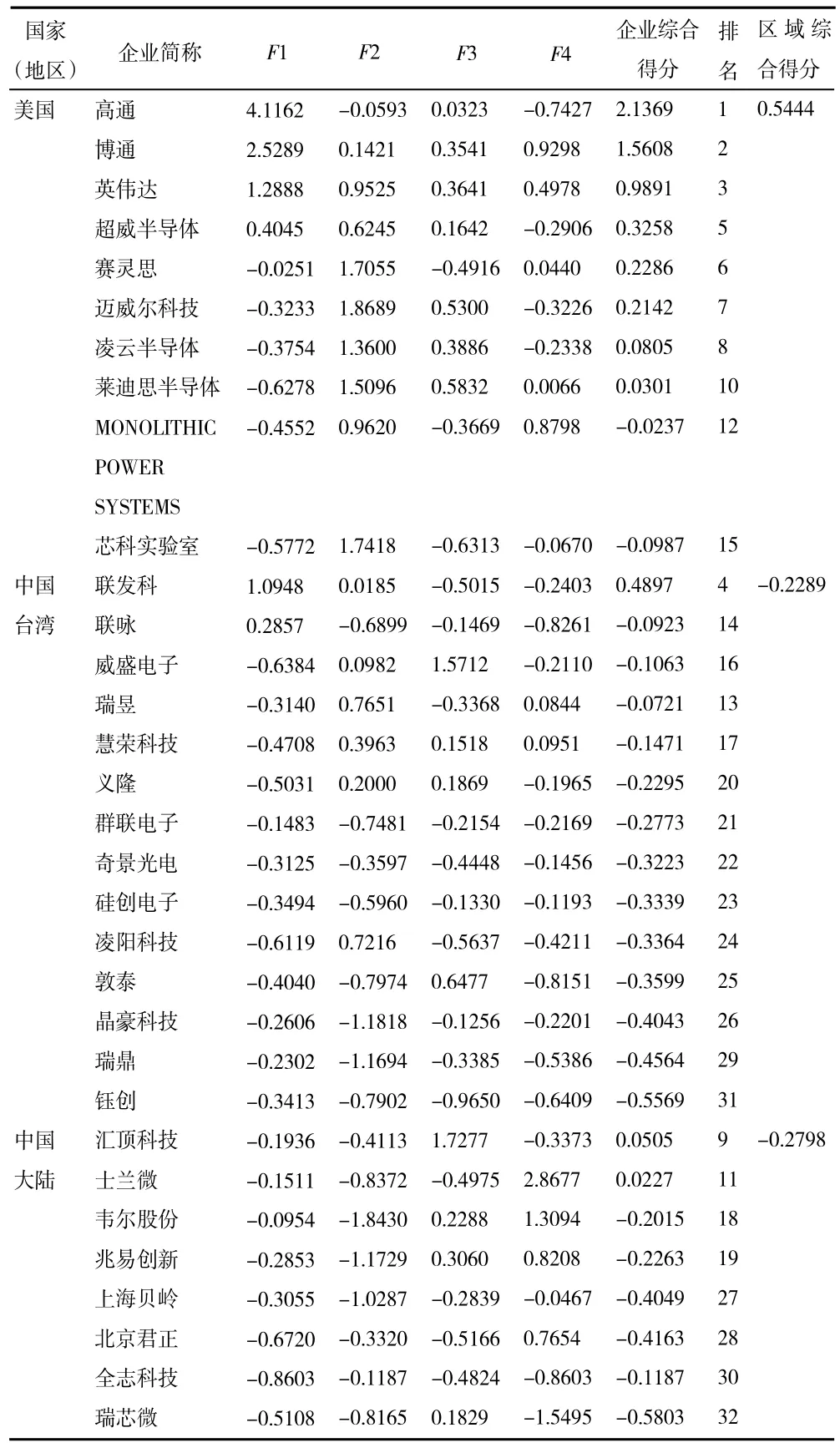

從區(qū)域(企業(yè))靜態(tài)因子得分情況來看,如表6所示,美國企業(yè)處于集成電路設計業(yè)的主導地位,主動權視域下全球集成電路設計產業(yè)競爭力居于前10 的企業(yè)中,美國占據8 席,中國臺灣和中國大陸各占一席,美國企業(yè)高通的主動權視域下集成電路設計產業(yè)競爭力全球第一。從區(qū)域綜合得分情況來看,美國遙遙領先,其次是中國臺灣和中國大陸。

表6 各區(qū)域(企業(yè))的靜態(tài)因子得分情況

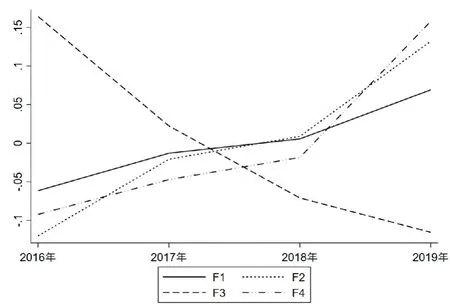

從公因子得分動態(tài)變化軌跡情況來看,如圖1所示,公因子F1、F2 和F4 處于不斷上升的趨勢,且F1 與F2、F4 呈現(xiàn)交替上升的態(tài)勢,而公因子F3 則居于不斷下降的趨勢。這是由于公因子F1 是主動權視域下集成電路設計產業(yè)競爭力構成中最為重要的因素,而公因子F2 和F4 是企業(yè)持續(xù)保持和提升集成電路設計產業(yè)競爭力不可或缺的兩個因素。公因子F1 和公因子F2 與F4 之間存在相輔相成、共同提升的關系。一方面,企業(yè)(區(qū)域)集成電路設計產業(yè)競爭實力越強,產業(yè)盈利能力越強,會形成集聚效應,將周圍地區(qū)的人才、資本和技術等要素都吸引到該區(qū)域;另一方面,資本投入不斷增加、技術不斷發(fā)展進一步加強企業(yè)(區(qū)域)集成電路設計產業(yè)競爭實力。此外,因為在集成電路設計產業(yè)早期成長階段,產業(yè)的發(fā)展需要政府的扶持引導,行業(yè)初創(chuàng)企業(yè)領導者要敢于承擔風險。而隨著產業(yè)的發(fā)展,社會也逐漸認識到該產業(yè)的價值,此時主要是資本投入不足、研發(fā)投入強度不夠和技術水平不高限制了產業(yè)發(fā)展及技術創(chuàng)新,公因子F3 對增強區(qū)域(企業(yè))主動權視域下集成電路設計產業(yè)競爭力的重要性逐漸減弱。

圖1 公因子動態(tài)變化軌跡

從區(qū)域指標動態(tài)變動情況來看,由圖2 可知,在權重最大的兩公因子F1 和F2 的變動情況中,美國處于絕對主導地位,其次是中國臺灣、中國大陸,且中國臺灣和中國大陸的差距不是很大,尤其在公因子F1 上的差距呈現(xiàn)逐漸縮小的趨勢,表明經過多年的發(fā)展,中國大陸的全球集成電路設計產業(yè)競爭實力逐步提升,表現(xiàn)出趕超中國臺灣的態(tài)勢。對于公因子F3,美國和中國大陸要比中國臺灣地區(qū)更具備優(yōu)勢,這與區(qū)域經濟實力、政府扶持力度以及社會主體參與度存在一定的聯(lián)系。最后,在公因子F4上,中國大陸處于領先水平,美國和中國臺灣次之。因為,我國集成電路設計產業(yè)起步晚、基礎薄弱,近年來,隨著集成電路產業(yè)在國民經濟發(fā)展中的戰(zhàn)略地位的確立,國家系列扶持政策的實施,全社會對集成電路產業(yè)投資熱情高漲,促使我國集成電路設計產業(yè)的資本增長力位居世界第一。

圖2 各區(qū)域公因子動態(tài)變動軌跡

五、結論和建議

本文基于市場競爭力、技術競爭力、資本競爭力、企業(yè)家精神以及政府支持引導五個維度建立起主動權視域下集成電路設計產業(yè)競爭力評價指標體系。選取了32 家全球領先集成電路Fabless 供應商2016—2019 年的面板數(shù)據,運用因子分析和熵值法來決定公因子及其權重。最終得出主動權表現(xiàn)、主動權發(fā)展、市場主體表現(xiàn)以及市場資源發(fā)展四個公因子,且主動權表現(xiàn)因子分配權重最大,其次是主動權發(fā)展因子。由測算得出各樣本得分情況可知:美國主動權視域下集成電路設計產業(yè)競爭力處于絕對主導地位,中國臺灣和中國大陸次之;美國在主動權表現(xiàn)因子和主動權發(fā)展因子上處于絕對主導地位,中國大陸的這兩個因子在三個區(qū)域中均表現(xiàn)最差。

基于以上結論,本文提出以下三點建議:

第一,拓寬中小企業(yè)融資渠道,完善社會資本退出機制。目前,我國集成電路設計企業(yè)大多為中小企業(yè),資本約束是其研發(fā)投入強度不高、技術創(chuàng)新受限的關鍵原因之一。我國銀行、股市等傳統(tǒng)融資渠道門檻過高,融資渠道較少。相比于美國,我國的金融資本市場發(fā)展水平較低,社會資本退出機制急需完善。此外,暢通社會資本多元化退出機制,還應減少外資進入障礙,加強金融監(jiān)管,利于產業(yè)技術引進和進步。

第二,以企業(yè)為主體,加大研發(fā)投入力度,逐步突破和掌握“卡脖子”關鍵核心技術。全球芯片設計研發(fā)投入占整個半導體研發(fā)的53%,在集成電路產業(yè)鏈環(huán)節(jié)產業(yè)中占比最大[24]。美國半導體設計產業(yè)的研發(fā)投入占到全球該領域研發(fā)總投入的71.9%,而我國半導體設計產業(yè)研發(fā)支出占比卻要少得多。此外,我國半導體企業(yè)融資主要是用于擴大產能以及引進已有的技術,只有一小部分用于研發(fā)先進技術,使得我國集成電路設計企業(yè)長期以來都難以突破關鍵核心技術。因此,一方面政府要實施相關政策措施、強化知識產權保護水平以激勵企業(yè)加大研發(fā)投入,增強自主科技創(chuàng)新能力;另一方面,企業(yè)應發(fā)揮企業(yè)家精神,堅定理想,逐步攻克技術難關。

第三,充分利用國內巨大消費市場優(yōu)勢,強化國產化替代,擴大本土企業(yè)市場銷售份額。我國集成電路設計產業(yè)發(fā)展的突出問題之一就是產業(yè)集中度低,我國半導體設計企業(yè)以中小型企業(yè)為主,缺乏行業(yè)龍頭企業(yè)。2020 年,前十大半導體設計企業(yè)銷售總和占全行業(yè)銷售總和的比例不到50%。我國是全球最大的半導體消費市場,但國產化芯片的國內銷售份額卻很少,長期的“需求旺盛,供給不足”已成為我國半導體產業(yè)競爭力不強的一個顯著表現(xiàn)。因此,要提升我國集成電路設計產業(yè)國際競爭力,應充分利用國內巨大消費市場優(yōu)勢,出臺相關政策,鼓勵產業(yè)鏈上下游企業(yè)優(yōu)先使用國內企業(yè)產品,增加本國企業(yè)試錯和技術創(chuàng)新的機會。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

藝術啟蒙(2018年7期)2018-08-23 09:14:18

消費導刊(2018年10期)2018-08-20 02:56:32

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44