加強政策協同促進中國創新型藥企國際化發展

2022-04-06 04:26:46吳亦凡李壯琪

醫學與哲學 2022年2期

楊 悅 吳亦凡② 李壯琪

中國醫藥產業經過四十余年的發展,正在構建全新的產業格局,國內市場競爭激烈,國際化發展是實現制藥強國的必然路徑。制藥產業曾經在20%左右超高速增長,受到疫情和國際競爭格局變化影響,未來可能進入5%,甚至更低的增速階段[1]。自2015年我國藥品審評審批制度改革以來,企業藥物研發創新熱情高漲,已上市的1類創新藥數量已達85個(截至2022年2月)[2]。中國的藥物研發和產業發展突飛猛進,全球投行Torreya發布的2021年《全球1000強藥企報告》中中國企業獨占249家[3]。中國制藥企業已經開啟國際化新征程。由于創新藥國際競爭和新型冠狀病毒肺炎疫情帶來地緣政治變局,創新型藥企的國際化之路面臨巨大的挑戰,在巨額投入和國內低定價可能帶來的收入增長緩慢雙重壓力下,依靠資本驅動的生物醫藥研發創新如何能夠具有可持續性值得關注和研究。

生物醫藥行業是戰略性新興產業,是國際競爭實力的重要體現,也是國際技術封鎖的主要行業。中國醫藥產業進入戰略轉型的歷史性關鍵時期,加強政策協同,助力創新型藥企的國際化,提升中國制藥產業的國際競爭實力具有戰略意義。

1 全球創新藥首發上市地與市場份額

1.1 全球創新藥首發上市地點

美國是全球新藥首選上市地點,一半以上的新藥最先在美國獲批上市。隨著中國本土創新型藥企的崛起,首發在中國的創新藥占比持續提高,根據醫藥魔方數據庫數據統計,2021年,全球首次上市創新藥共120款,其中有36款首發在中國,占比達到30%,見圖1。

圖1 2012年~2021年全球創新藥首發上市地點

1.2 全球創新藥市場份額

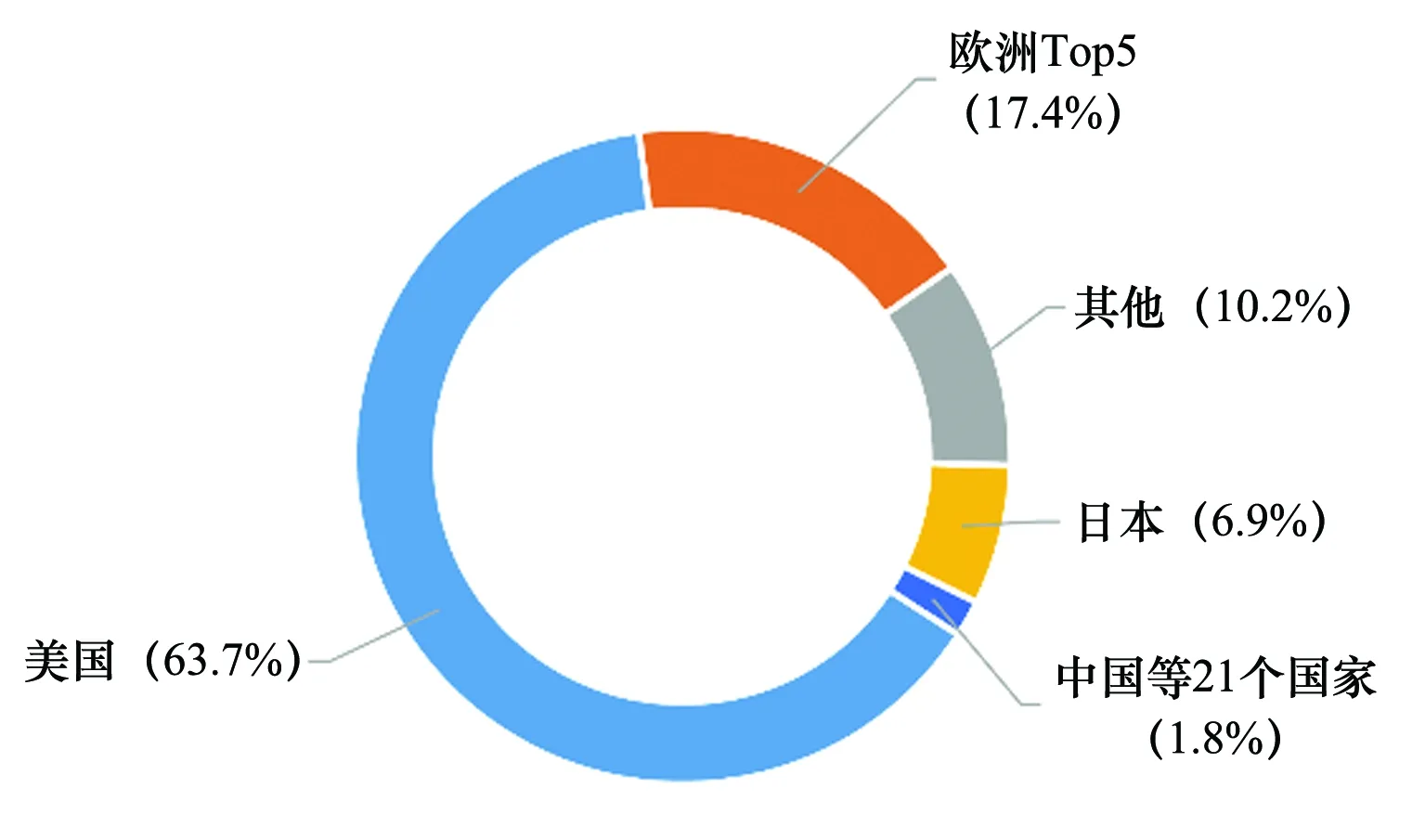

根據歐洲制藥工業協會聯合會(European Federation of Pharmaceutical Industries and Associations,EFPIA)的統計,2015年~2020年全球首發新藥的市場份額為美國63.7%,歐洲排名前五的國家德國、法國、意大利、西班牙、英國共占17.4%,日本份額為6.9%,而中國等21個國家快速增長的新興市場總份額僅為1.8%,遠低于世界領先國家的水平[4],見圖2。

圖2 全球創新藥市場份額

2 中國創新型藥企快速成長,但規模尚小

2.1 全球研發投入排名跨國藥企,中國企業快速追趕

借助于中國醫藥產業的快速發展,一批本土藥企在新藥研發領域已嶄露頭角。從研發投入看,國內企業雖然在研發投入總額上與跨國藥企還相差甚遠,但近年來研發投入增長迅速,趕超勢頭強勁。根據歐盟委員會(European Commission,EC)發布的2014年~2021年研究與試驗發展(research and experimental development,R&D)投入全球2 500強公司排名,2014年,中國入榜的醫藥與生物制造企業數量僅為19家[5]。至2021年,中國入榜企業數已達65家[6](2020年48家[7]),2家中國企業進入前 50強(2020年3家),見表1。

表1 2014年~2021年R&D投入排名全球排名中的中國藥企數量

2021年,排在中國藥企首位的百濟神州在榜單中排名第150位(2020年排名第209位),一年時間排名提前49位,與全球頂級制藥巨頭羅氏排名第8位(2020年排名第9位)相比,相差142位(2020年相差200位)。

2020年,中國創新領先藥企百濟神州R&D投入74.7億元,為羅氏的R&D投入796.27億元的9.4%[3](2019年為7.7%[4])。羅氏一家的R&D投入約為我國排名前20位創新型藥企總R&D投入的1.5倍(2019年為2.5倍)。

2.2 國內創新型藥企尚處于高投入低產出的成長階段

中國創新型藥企與跨國藥企的營業收入差距依然明顯。百濟神州是首個成功進入美國市場并國際化的中國本土企業,截至2021年12月,澤布替尼已獲得 19 項批準,覆蓋 42 個國家和地區,是一款真正意義上的中國本土研發的創新藥[8]。根據Wind、Statista、同花順數據庫數據統計,2021年,該公司全年研發投入約95億元,雖然國際國內市場增長迅速,但難以短期內實現盈利,整體凈收益仍為負值。創新型藥企與跨國藥企的營業收入差距依然明顯,2020年全球頂尖跨國藥企的營業收入約為中國頂尖創新型藥企營業收入的18.8倍,見表2。

表2 2020年美國排名第一跨國藥企與中國典型創新型藥企營收對比

2.3 中國大型藥企與跨國藥企市值存在明顯差距

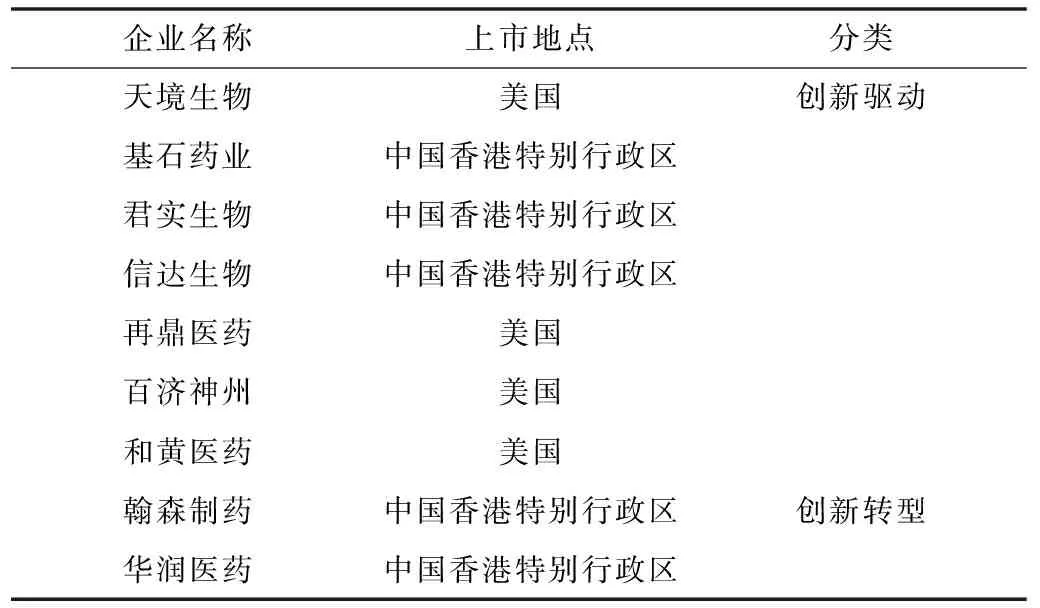

2015年之后,以創新藥為核心的創新驅動藥企更多地走向資本市場,截至2020年末占比約為藥品上市公司的80%,見表3。

表3 2015年以后我國部分創新型藥企上市情況

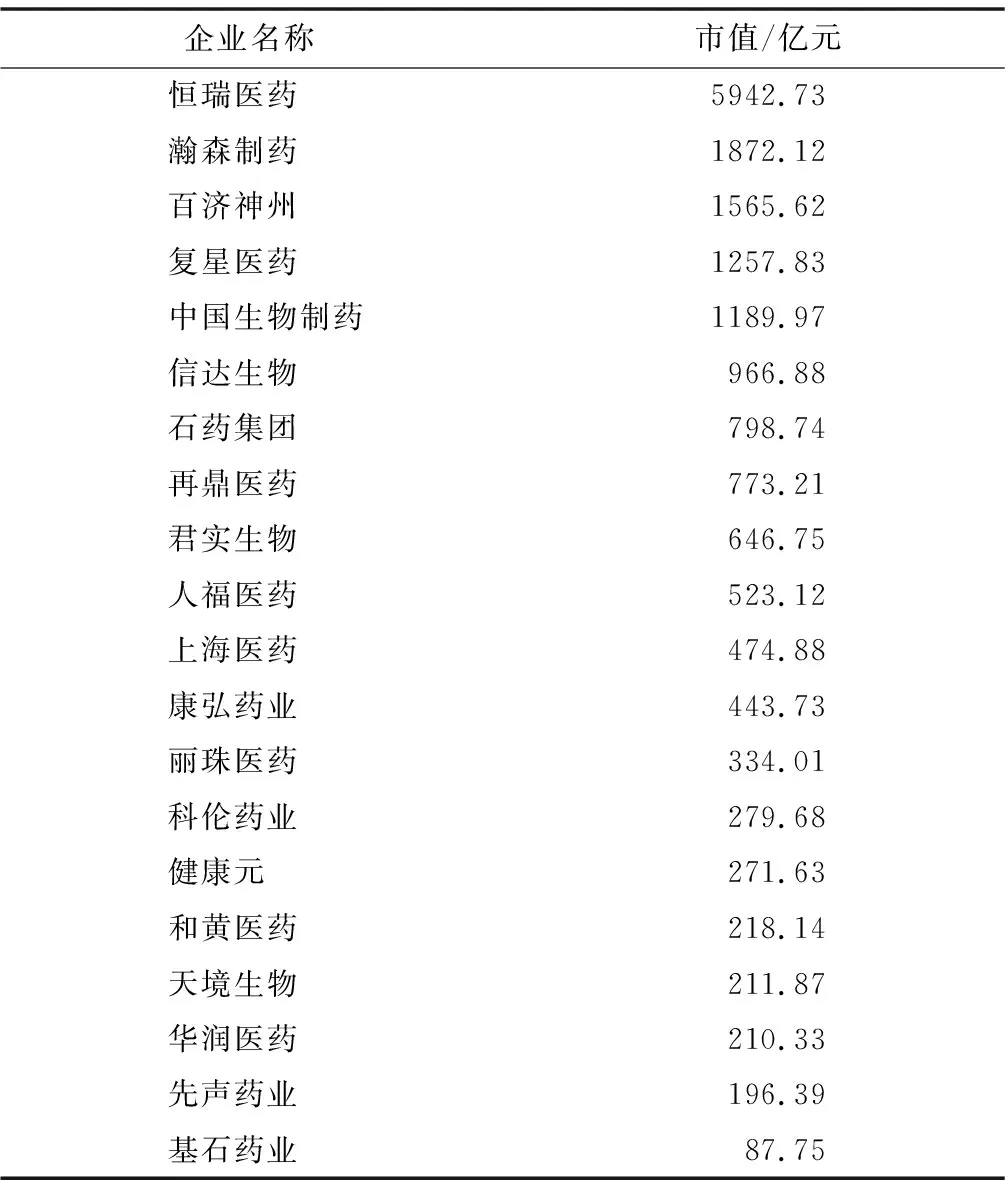

2020年末,恒瑞醫藥位居國內創新型藥企市值首位,但與全球市值第一的強生相比僅為其市值的1/5。根據同花順、Companies Market Cap數據庫數據統計,2020年我國研發投入排名前20強創新型藥企的市值總和為18 265.39億元(見表4),遠低于強生27 042.8億元的市值,約為強生的2/3。

表4 2020年我國創新型藥企研發投入排名前20強的市值

3 中國創新型藥企國際化發展面臨的問題與挑戰

3.1 創新型藥企處于突破前夜

國內大多數藥企還在做仿制或者快跟,真正屬于新分子實體和新靶點的原始創新藥品還很少,在美國每年批準的原始創新產品可以占到創新藥總數接近一半[9]。原始創新指同現有治療方法相比,具有不同的藥理學作用機制的新分子實體[10],即具有新的或獨特的藥理學作用機制的創新藥。

中國的創新藥多數還不是真正的原始創新。2020年底以來,國家藥品監督管理局藥品審評中心發布抗腫瘤藥物系列指導原則(見表5),旨在促進創新藥的研發,加快推動我國創新藥從快跟走向原始創新。

表5 我國促進抗腫瘤創新藥研發指導原則及主要內容

3.2 美國歐盟不斷提高注冊標準,出海之路遭遇坎坷

國際藥品市場的競爭日趨激烈,單純依賴快跟和搶仿的思路在美歐上市將越來越難,特別是對腫瘤治療藥物等研發過熱的領域,美國和歐盟設置的藥品審評的門檻不斷提升。

以信達生物制藥的創新藥程序性細胞死亡蛋白-1(programmed cell death protein 1,PD-1)信迪利單抗注射液在美國食品藥品監督管理局(Food and Drug Administration,FDA)上市受阻事件為例,2019年4月美國FDA腫瘤學卓越中心主任Pazdur在美國癌癥研究協會(American Association for Cancer Research,AACR)上發表講話表示美國FDA會接受僅有中國臨床數據的新藥上市申請。但2022年2月,美國FDA召開腫瘤藥物咨詢委員會(Oncologic Drugs Advisory Committee,ODAC)專家會議,專家委員會以14∶1的投票結果反對信迪利單抗注射液上市,認為中國數據不能推廣到美國癌癥患者。美國FDA態度的轉變表明中國企業創新藥“出海”門檻正在提高。

國際經驗表明,沒有國際市場支撐,任何國家的一款高價值創新藥很難實現規模效益并發展壯大。中國創新型藥企在全力加速創新的進程,但面臨基礎研究薄弱、卡脖子技術難以突破、醫保降價擠壓利潤、高端人才儲備匱乏等諸多挑戰。目前,我國有60家~70家本土制藥企業已在歐美為主的國際市場進行中長期研發和商業化發展布局,包括百濟神州、信達生物、榮昌制藥、君實生物和諾誠健華等[11]。敢于出海的創新型藥企是國際化的“先鋒部隊”,其余4 000多家藥企中的絕大部分還停留在仿制藥階段。近十年,新出現的1 500多家小型生物技術企業仍處于起步階段,國際競爭力尚未顯現。

3.3 中國創新藥的低定價策略帶來國際化隱憂

創新藥與仿制藥的定價邏輯不同,仿制藥通常基于生產成本定價,創新藥則基于臨床價值定價。成功上市的“第一粒”創新藥的價格中包含了所有的前期研發投入成本,也包含著企業所有研發失敗品種的沉默成本,創新藥一般采取按照臨床價值高定價策略。一項涵蓋2006年~2015年臨床藥物開發成功率的研究顯示,從臨床I期到獲批可能性平均成功率僅有9.6%[12];另有數據表明從確定靶標到藥物上市的平均成功率只有4.1%,且平均研發時間長達12.5年[13]。現實情況是,創新藥在中國的定價不足國外的1/2。在我國未來想成為全球新藥首發上市地點的美好愿景下,創新藥的“低價格”可能被其他國家列為國際參考價(international reference price,IRP),將直接影響在其他國家的定價,那意味著在全球范圍內低價銷售創新藥,從而延長投資回收期,如果后續研發投入的資金鏈斷裂,創新型藥企將難以長久生存。

4 創新驅動型藥企國際化面臨問題的原因分析

4.1 鼓勵政策寬泛,創新藥研發靶點扎堆同質化競爭

2016年~2021年,藥品審評機構共受理I 類創新藥1 649個,涉及的靶點有520 個。超40%的新藥針對前6%的靶點,僅針對PD-L1靶點的新藥就將近60款[14]。從全球在研藥物來看,全球154個在研PD-1產品中,85個由中國企業研發或者合作開發,占比達到55%[15]。中國在研熱門靶點的藥物擁擠,預示著新藥未來商業價值的降低。同時,同質化創新擠占大量臨床試驗資源,導致受試者招募困難,臨床試驗進展緩慢,存在巨大的研究投入浪費。創新藥靶點扎堆的根源復雜,既有企業盲目上馬的原因,也有藥品審評優先通道還難以進行臨床價值的真正區分,利用數據保護和市場獨占政策鼓勵原始性創新的作用尚未顯現,還有藥品定價差異化規則未建立的原因。

4.2 科技政策對基礎研究和早期研發的支持力度不足

近幾年,國內上市的創新藥中如甲磺酸伏美替尼片、注射用泰它西普、優替德隆注射液[16]、鹽酸恩莎替尼膠囊[17]等為國家重大新藥創制科技專項支持的品種,一方面顯示重大專項成果顯著,階段性效果顯著。但另一方面顯示,對于失敗率可能很高的原始創新支持項目缺乏。目前,臨床基礎研究、研究資源和研究能力落后于藥企研發能力提升的步伐。臨床基礎研究和轉化能力弱。根據國家科技成果轉化項目庫(截至2021年2月),在醫院領域分類中登記的成果共計570項,可以量產的僅有9項,占1.6%[17]。在醫學研究和試驗發展領域分類中,共計2 282項,可以量產的僅有29項,占1.3%。我國每年重大科技成果平均轉化率僅為20%,其中醫學科技成果轉化率低于8%,而美國和日本該比率則接近70%[18]。醫藥專利全球貢獻偏低。近五年來,中國的藥品專利申請和授權數量均穩居全球前二。其中,藥品專利申請數量占全球28.3%,而授權數量占全球18.1%,全球貢獻占比相對降低。中國醫藥創新相關的專利申請和授權數量占中國專利總量的比例不足7%,和瑞士、英國、美國15%~25%的比例相比還有較大差距[19]。

4.3 創新激勵政策分散,尚未形成合力

關于鼓勵創新,中共中央、國務院以及多部委聯合發文數量很多,已有政策涉及藥品審評審批制度改革、科技政策、稅收政策、醫保政策等,這些政策以往已經產生明顯的激勵效果,但所有的激勵均指向風險相對較低、成功率高的領域。創新激勵政策尚未形成激勵高風險的原始創新的價值導向和協同機制。

對于原始創新激勵來說,所謂推動型政策就是解決研發單位和企業的后顧之憂,使企業的全部或者部分研發投入和成本能夠有機會得到合理補償。所謂拉動性政策就是提升研發單位和企業的獲利預期。國內的創新藥推動型政策不足,拉動性政策則十分缺乏。如果創新型藥企預見到在合理的時間段內難以收回研發投入,后續研發將難以持續。

5 助力中國創新型藥企國際化發展的建議

就中國的生物醫藥產業而言,以“追趕者”的思維不足以支持中國創新型企業的國際化發展。2015年以來,創新驅動型藥企、創新轉型藥企以及新出現上千個小型生物技術企業蓬勃發展,逐步具備了開展規范化的新藥臨床前和臨床研究的能力,創新藥同質化創新和許可買入(license-in)是創新的初級階段,改良(me-better)和原始創新是創新藥發展的高級階段。我國的藥物創新體系要補短板,克服制約發展的瓶頸問題,用政策引領創新藥的研發方向,以研制“尚未滿足治療需求的藥物”和“與上市療法相比更有臨床優勢的藥物”作為價值導向,進行前瞻性、戰略性的創新體系建設和政策布局。

5.1 在藥品審批中差異化鼓勵原始創新和改良新藥

為解決創新藥同質化的問題,藥品審評機構應當對創新藥的創新性和臨床價值進行進一步的區分,對原研新藥進行界定并給予更多的激勵措施,例如,建立一定期限的不受理期限,使改良新藥或者仿制藥申請不能快速跟進,但與原研藥相比具有臨床優勢的改良新藥可以豁免不受理期。對原始創新藥授予比其他類型創新藥更長的獨占期。嚴格優先審評通道的納入條件,建立比較的標準和比較優勢的臨床試驗數據要求,使優先審評資源聚集在尚未滿足治療需求的新藥,以及與已有療法相比具有臨床優勢的新藥領域。

5.2 改進創新藥納入醫保目錄和談判定價的規則

目前,創新藥不納入醫保沒有市場,進入國家基本醫保將面臨談判定價。目前,創新藥納入國家基本醫保的談判價就是創新藥的市場價。早在2018年,國務院辦公廳關于改革完善仿制藥供應保障及使用政策的意見(國辦發〔2018〕20號)已經明確,發揮基本醫療保險的激勵作用。加快制定醫保藥品支付標準,與原研藥質量和療效一致的仿制藥、原研藥按相同標準支付。這里相同標準支付不等于相同定價,而是醫保報銷的部分相同,允許原研藥與仿制藥存在合理價格差。在沒有仿制藥競爭的情況下,創新藥尚處于研發投入回收期,這個時候的用藥費用不適合全部由基本醫保支付。國家基本醫保的功能是保基本,并非保全部。創新藥價格應當依據臨床價值由市場決定,國際上,創新藥支付方式還有按療效支付、按比例支付、逐年調整支付比例等多種靈活支付方式。建議對國家基本醫保價格談判進行改進,不再將談判價等同為創新藥價格,僅支付藥品價格的一定比例并按年度調整,基本醫保不予支付的部分由其他方式負擔。

5.3 建立臨床基礎研究和專利轉化的專項與獎勵政策

建議有關部門制定研究型醫院和科研機構開展疾病診斷、治療基礎研究的重點專項,鼓勵臨床醫生開展疾病致病機理研究、新型靶點研究和治療藥品和器械轉化研究。重點鼓勵研究型醫院、高等院校、科研院所、企業聯合開展的尚未滿足治療需求的疾病領域的基礎研究和轉化應用研究。加強對創新藥研發具有支撐意義的專利申請制定價值識別標準,制定政策加強對創新支撐性專利成功轉化應用的特殊獎勵措施。

5.4 強化推動型和拉動型創新激勵政策

一是強化推動型政策,降低研發成本壓力。在臨床試驗政策方面,建議有關部門設立原研藥和罕見病用藥的臨床試驗研究專項支持基金,對臨床試驗費用予以補償;減免中小企業的創新藥注冊申請費用;在稅收政策方面,將以往分散的創新藥相關的稅收政策進行整合調整,建議有關部門發布專門針對創新藥稅收優惠的政策文件,建立面向創新藥研制、生產、銷售企業的綜合性的增值稅、所得稅、進口關稅和出口關稅的稅收優惠,對處于專利期和市場獨占期內的創新藥,企業增值稅率進行減免。擴大罕見病用藥增值稅的稅收優惠范圍(目前僅限于21種罕見病藥品和4種原料藥),藥品審評機構應當建立罕見病用藥資格認定制定,所有認定的罕見病用藥應當納入稅收優惠范圍。適度降低創新藥的進口和出口關稅。

二是加強拉動型政策,提高創新型藥企積極的市場預期,建議加快制定和發布藥品數據保護制度和罕見病用藥市場獨占制度的相關文件,清晰界定所保護的創新藥的范圍,對原研新藥及罕見病用藥給予更長的數據保護期或市場獨占期,與已上市藥品相比具有顯著優勢的藥品審評審批可以不受保護期和獨占期限制,促進更好的創新藥上市。建議將兒童藥的獨占期設計為疊加在專利期或者獨占期之后的期限(3年保護期),鼓勵創新藥申請時即開展相關兒科研究,不適合兒科使用的藥物可以申請豁免兒科研究。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

中國制筆(2019年1期)2019-08-28 10:07:28

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

新聞傳播(2016年4期)2016-07-18 10:59:20

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48