透析期權方式下繼續涉入被轉移金融資產的核算

2022-04-08 01:01:51蘇力

航空財會 2022年1期

蘇力

摘要2021年起所有企業都要執行2017年修訂的新金融工具準則,新的金融資產轉移準則為切實解決我國企業金融資產轉移創新實務中的問題,針對以期權方式繼續涉入被轉移金融資產的業務給出了更為細致的處理規定,并明確了繼續涉入情況下的負債計量方法。本文首先明確了金融資產轉移準則要解決的核心問題,在簡要回顧期權會計核算的基礎上,就期權方式下繼續涉入以攤余成本計量和以公允價值計量的被轉移金融資產的會計核算思路進行了詳細分析,闡明了繼續涉入資產和繼續涉入負債所形成的綜合效果及其原因,推導了繼續涉入負債的計量公式,并輔之以案例進行說明,為新金融資產轉移準則的順利實施提供參考。

關鍵詞 繼續涉入負債;看漲期權;看跌期權

DOI: 10.19840/j.cnki.FA.2022.01.007

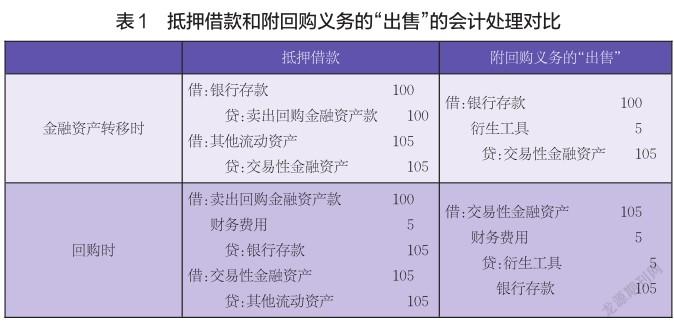

在2008年的次貸危機中,美國第4大投資銀行雷曼兄弟(Lehman Brothers)宣布破產,倒閉之前的固定收益證券投資和股權投資的回購交易金額高達503億美元[1]。財務杠桿和資產規模對信用評級和融資能力非常重要,為了維持和同行相近的財務杠桿水平和較好的信用等級,雷曼兄弟通過“會計魔術”將附有回購義務的抵押借款記錄為“真實”出售,從而規避了負債的列報,降低了資產負債率和財務杠桿。

以雷曼兄弟“repo 105”為例。假設雷曼兄弟將公允價值為105元的短期國庫券抵押出去,取得 100元借款,過一段時間后再以105元的價格購回。抵押借款和附回購義務的“出售”的會計處理對比見表1,金融資產轉移前后模擬的資產負債表和財務杠桿見表2。

通過表2可知,雷曼兄弟將抵押借款業務轉化為附回購義務的“出售”以后,可以有效降低資產規模和財務杠桿,隱瞞債務,欺騙投資者,從而不僅緩解了資本金不足的壓力,還保持了持續融資能力。

通過上述案例可知,金融資產轉移準則的核心問題是:金融資產轉移到底是金融資產出售,還是以轉移的金融資產為抵押的負債融資。換句話說,轉移的金融資產是移出資產負債表,還是繼續留在表內?

一、金融資產轉移的概念

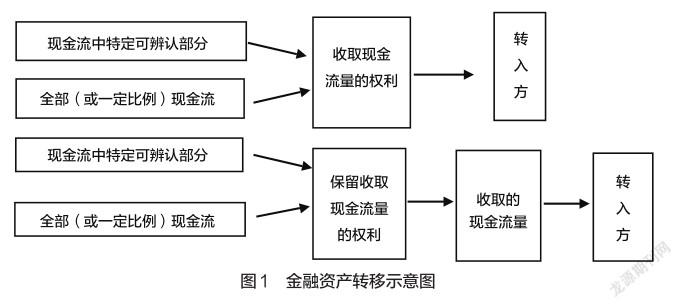

金融資產轉移,是指企業(轉出方)將金融資產(或其現金流量)讓與或交付給該金融資產發行方之外的另一方(轉入方)。示意圖如圖1所示。

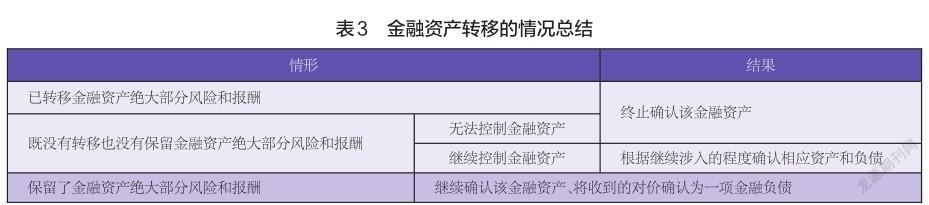

企業轉移金融資產時,要根據所保留的金融資產所有權上的風險和報酬的情況,進行如下處理:

1.如果保留了金融資產上絕大部分風險和報酬的,要繼續確認該金融資產。

2.如果轉移了金融資產上絕大部分風險和報酬,要終止確認金融資產,同時將轉移過程中保留(或產生)的權利單獨確認為資產、產生(或保留)的義務單獨確認為負債。

3.如果既沒有轉移也沒有保留金融資產風險和報酬,根據是否能夠控制金融資產,分兩種情況進行處理。

(1)不能對金融資產控制的,要終止確認該金融資產,同時將轉移過程中保留(或產生)的權利單獨確認為資產,產生(或保留)的義務單獨確認為負債。

(2)能夠對金融資產控制的,要根據繼續涉入的情況,繼續確認有關金融資產,同時確認相關負債。

如何判斷轉出方能否控制被轉移金融資產呢?要看轉入方能否出售被轉移金融資產。如果轉入方能夠單方面在沒有限制條件的情況下向第三方出售被轉移金融資產,這就說明轉入方控制了被轉移金融資產,轉出方喪失了控制能力。關于金融資產轉移的各種情況的總結見表3。

二、期權及其核算

(一)期權相關概念

期權,是指一種合約,該合約賦予持有人(買方)在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利。看漲期權賦予期權持有人在某一特定日期或該日之前的任何時間以固定價格購進標的資產的權利;看跌期權賦予期權持有人在某一特定日期或該日之前的任何時間以固定價格售出標的資產的權利。看漲期權的持有人從標的資產價格上漲中獲利,看跌期權持有人從標的資產價格下跌中獲利。設期權標的資產的公允價值為S,執行價格為X,看漲期權內在價值為Max(S-X,0),看跌期權內在價值為Max(X-S,0),這里的Max是兩者取較大值的函數。期權的公允價值超過內在價值的差額為期權的時間價值。對于看漲期權,S>X時為價內期權;S=X時為平價期權;S

(二)期權的會計核算

期權是一種衍生金融工具,根據《企業會計準則第22號——金融工具確認和計量》,衍生工具屬于公允價值變動且其變動計入當期損益的金融資產,應當以公允價值計量。購入期權,買方確認一項資產;賣出期權,賣方確認一項負債。

1.購入看漲期權

假設企業4月1日買入標的資產(股票)公允價值為100元、執行價為105元、有效期為半年的看漲期權100份,每份期權可以購入1股股票,購入價格為12.42元/份,共支付1 242元。6月30日,標的資產公允價值為107元,看漲期權的公允價值為11.83元/份。10月1日(期權到期日),標的資產公允價值為115元,看漲期權公允價值為10元,企業以105元的執行價購入股票100股。另外一種情形是,假設10月1日,標的資產公允價值為102元,看漲期權公允價值為0元,企業放棄行權。

(1)4月1日購入看漲期權時,確認一項資產

借:衍生工具——看漲期權1 242

貸:銀行存款1 242

(2)6月30日,確認期權公允價值變動

借:公允價值變動損益

[(12.42-11.83)*100]59

貸:衍生工具——看漲期權59

(3)10月1日,期權到期,股票市價115元,行權

①確認期權公允價值變動

借:公允價值變動損益

[(11.83-10)*100]183

貸:衍生工具——看漲期權183

②以執行價購入標的資產,標的資產按公允價值計量

借:交易性金融資產11 500

貸:銀行存款10 500

衍生工具——看漲期權1 000

(4)10月1日,期權到期,股票市價102元,放棄行權

借:公允價值變動損益

[(11.83-0)*100]1 183

貸:衍生工具——看漲期權1 183

2.賣出看跌期權

假設企業4月1日賣出標的資產公允價值為100元、執行價為95元、有效期為半年的看跌期權100份,售價為10.84元/份,共收到1 084元。6月30日,標的資產公允價值為97元,看跌期權的公允價值為8.34元/份。10月1日,標的資產公允價值為90元,看跌期權公允價值為5元,企業以95元的執行價買入股票100股,支付價款9 500元。另外再假設10月1日,標的資產公允價值為102元,看跌期權公允價值為0元,看跌期權的買方放棄行權。

(1)4月1日賣出看跌期權時,確認一項負債

借:銀行存款1 084

貸:衍生工具——看跌期權1 084

(2)6月30日,確認期權公允價值變動

借:衍生工具——看跌期權

[(10.84-8.34)*100]250

貸:公允價值變動損益250

(3)10月1日,看跌期權到期,購買方行權

①確認期權公允價值變動

借:衍生工具——看跌期權

[(8.34-5)*100]334

貸:公允價值變動損益334

②以執行價購入標的資產,標的資產按公允價值計量

借:交易性金融資產9 000

衍生工具——看跌期權500

貸:銀行存款9 500

(4)10月1日,期權到期,購入方放棄行權,確認期權公允價值變動

借:衍生工具——看跌期權

[(5-0)*100]500

貸:公允價值變動損益500

三、以期權方式繼續涉入被轉移金融資產

(一)繼續涉入具有控制權的被轉移金融資產的處理原則

1.企業在轉移金融資產的時候,與交易對手簽訂了買入看漲期權或賣出看跌期權的合約,該期權的價值既非重大價內也非重大價外,使得企業既沒有轉移也沒有保留絕大部分風險和報酬,在這種情形下,如果企業能夠控制被轉移金融資產,要按照繼續涉入被轉移金融資產的程度,繼續確認被轉移金融資產。

2.倘若金融資產轉移不滿足終止確認條件,同時確認被轉移金融資產(或繼續涉入負債)和衍生工具將會導致對同一權利(或義務)的重復確認,為避免此種情況的出現,轉出方不得將與轉移有關的合同權利(或義務)確認為衍生工具。

3.相關的會計科目。“繼續涉入資產”科目核算企業(轉出方)由于提供信用增級(如提供擔保,持有次級權益)而繼續涉入被轉移金融資產時,企業的最大可能損失金額(即企業繼續涉入程度);“繼續涉入負債”科目核算因繼續涉入被轉移資產而產生的義務。

(二)以攤余成本計量被轉移金融資產

企業采用攤余成本計量被轉移的金融資產,因持有看漲期權(或簽出看跌期權)而繼續涉入,在轉移日,應當根據收到的對價確認相關負債,根據可能回購的金額繼續確認被轉移金融資產。

繼續涉入負債初始金額和被轉移金融資產在期權到期日的攤余成本之間的差額,轉出方應當采用實際利率法予以攤銷,計入當期損益,同時調整繼續涉入負債的賬面價值。

如果期權行權,應在行權時,將繼續涉入負債的賬面價值和行權價格之間的差額計入當期損益。

案例1:2020年1月1日,甲公司以11萬元的價格將一筆攤余成本為12萬元的非上市的長期債券出售給乙公司,并且與乙公司簽訂一項行權價為13萬元、行權日為2021年12月31日的看漲期權協議。行權日該債券的攤余成本為15萬元。

分析:由于看漲期權的行權價13萬元與被轉移債券的攤余成本12萬元相差不遠,也就是說,期權既不是重大的價內期權也不是重大的價外期權,甲公司既沒有轉移也沒有保留該債券的風險和報酬。同時,非上市債券沒有活躍的二級市場,轉入方乙公司無法出售該債券,甲公司事實上保留了該債券的控制權。因此,甲公司應當根據繼續涉入的程度來確認和計量被轉移債券,具體會計處理如下。

(1)2020年1月1日,收到對價,將其確認為負債

借:銀行存款110 000

貸:繼續涉入負債110 000

(2)期權到期日(2021年12月31日)繼續涉入負債的價值等于債券攤余價值15萬元,由此可以算出實際利率為16.77%。2020年度確認的利息費用為18 447元,2021年度確認的利息費用為21 553元。

①確認2020年度的利息費用

借:財務費用18 447

貸:繼續涉入負債18 447

②確認2021年度的利息費用

借:財務費用21 553

貸:繼續涉入負債21 553

(3)甲公司按照實際利率為11.8%繼續以攤余成本計量該債券,2020年度應確認的利息收入為14 160元,2021年度應確認的利息收入為15 840元。

①確認2020年度的利息收入

借:債權投資14 160

貸:投資收益14 160

②確認2021年度的利息收入

借:債權投資15 840

貸:投資收益15 840

(4)2021年12月31日,行權日

①如果甲公司行權

借:繼續涉入負債150 000

貸:銀行存款130 000

投資收益20 000

②如果甲公司放棄行權

借:繼續涉入負債150 000

貸:債權投資150 000

(三)以公允價值計量被轉移金融資產

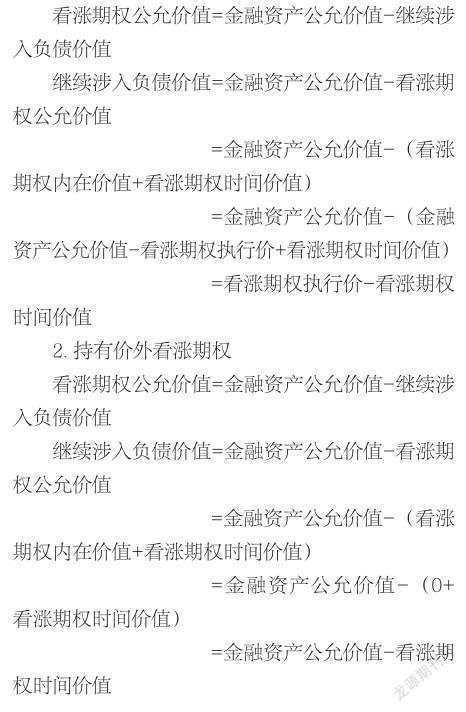

轉出方采用公允價值計量被轉移金融資產,如果金融資產轉移不滿足終止確認的條件,應當繼續以公允價值確認被轉移金融資產。倘若轉出方額外確認因持有看漲期權所形成的資產或(和)因出售看跌期權所形成的義務,將會重復確認同一權利或義務,因此,轉出方不應當將與轉移有關的合同權利(或義務)確認為衍生工具,而應該通過計量繼續涉入負債,使得金融資產大于繼續涉入負債的部分就是看漲期權的公允價值,繼續涉入負債大于金融資產的部分就是看跌期權的公允價值,從而間接地核算衍生工具。由此,如何計量繼續涉入負債的價值就至關重要。下面分別5種情形進行繼續涉入負債價值的推導。

1.持有價內或平價看漲期權

持有看漲期權的繼續涉入負債價值的舉例見表4。

3.簽出看跌期權

企業出售看跌期權,會形成一項回購義務。當被轉移金融資產的公允價值上升,超過執行價時,看跌期權的買方不會行權,企業無法擁有金融資產超過執行價的部分;當被轉移金融資產的公允價值下跌,低于執行價時,看跌期權的買方會行使按執行價將金融資產賣回給企業的權利,企業所擁有金融資產的公允價值將低于執行價,因此,企業對繼續涉入形成的資產應當以看跌期權行權價格和金融資產公允價值孰低的方式來計量。

看跌期權公允價值=繼續涉入負債價值-金融資產公允價值

繼續涉入負債價值=看跌期權公允價值+金融資產公允價值

(1)售出價內或平價看跌期權

綜合上述的(1)和(2),簽出看跌期權時,繼續涉入負債價值=看跌期權行權價+看跌期權時間價值。

簽出看跌期權的繼續涉入負債價值的舉例見表5。

4.持有價內或平價看漲期權和簽出看跌期權

持有看漲期權形成一項資產、簽出看跌期權形成一項負債,兩者結合在一起時,如果資產大于負債,會形成凈資產;如果負債大于資產,會形成凈負債。

案例2:2020年1月1日,甲公司以88萬元的價格向乙公司出售一項長期債券,該債券投資屬于以公允價值計量且其變動計入其他綜合收益的金融資產,該債券的初始成本為80萬元,出售日的公允價值為90萬元。甲公司與乙公司簽訂了一份期權到期日為2021年12月31日、執行價為95萬元的看漲期權協議。因乙公司無法出售該債券,甲公司事實上能夠控制該債券。

分析:由于債券的公允價值90萬元與行權價95萬元相差不遠,甲公司持有的看漲期權使得其既沒有轉移也沒有保留該債券的風險和報酬;由于乙公司無法出售該債券,甲公司能夠控制已轉移的債券,甲公司應當根據繼續涉入的程度來確認繼續涉入金融資產和繼續涉入負債。

(1)2020年1月1日,債券轉移日,甲公司無需終止確認該債券,將收取的對價確認為一項負債。

借:銀行存款880 000

貸:繼續涉入負債880 000

(2)2020年12月31日,債券的公允價值增加到96萬元,大于看漲期權的執行價95萬元,看漲期權為價內期權,看漲期權公允價值為20.14萬元,其中,內在價值為1萬元,時間價值為19.14萬元。繼續涉入負債=看漲期權執行價-看漲期權時間價值=75.86萬元(95-19.14)。

借:其他債權投資

(96萬元-90萬元)60 000

繼續涉入負債

(88萬元-75.86萬元)121 400

貸:其他綜合收益181 400

(3)2021年12月31日,該債券公允價值仍為96萬元,甲公司以95萬元行權。

借:繼續涉入負債758 600

其他綜合收益191 400

貸:銀行存款950 000

(4)假設2021年12月31日,該債券公允價值為93萬元,甲公司放棄行權,終止確認該債權和繼續涉入負債。

借:繼續涉入負債758 600

其他綜合收益(10萬元+18.14萬元)

281 400

貸:其他債權投資960 000

投資收益80 000

7.因簽出看跌期權而繼續涉入以公允價值計量的被轉移金融資產的案例

案例3:2020年1月1日,甲公司以111.4萬元的價格(包含看跌期權手續費)向乙公司出售一項長期債券,該債券投資屬于以公允價值計量且其變動計入其他綜合收益的金融資產,該債券的初始成本為80萬元,出售日的公允價值為90萬元。甲公司與乙公司簽訂了一份期權到期日為2021年12月31日、執行價為85萬元的看跌期權協議。因乙公司無法出售該債券,甲公司事實上能夠控制該債券。

分析:由于債券的公允價值90萬元與行權價85萬元相差不遠,甲公司持有的看跌期權使得其既沒有轉移也沒有保留該債券的風險和報酬;由于乙公司無法出售該債券,甲公司能夠控制已轉移的債券,甲公司應當根據繼續涉入的程度來確認繼續涉入金融資產和繼續涉入負債。

(1)2020年1月1日,甲公司無需終止確認該債券,但根據金融資產公允價值(90萬元)和看跌期權執行價格(85萬元)孰低原則,將該債券公允價值調整為85萬元。看跌期權的公允價值為21.4萬元,甲公司實際收取款項111.4萬元。由于看跌期權的時間價值(額外收款額)為21.4萬元,繼續涉入負債價值=看跌期權行權價+看跌期權時間價值=85+21.4=106.4萬元。

借:銀行存款1 114 000

貸:繼續涉入負債1 064 000

其他債權投資

(90萬元-85萬元)50 000

(2)2020年12月31日,假定已轉移債券的公允價值下跌到84萬元,根據金融資產公允價值(84萬元)和看跌期權執行價格(85萬元)孰低原則,將該債券公允價值調整為84萬元。看跌期權公允價值為16.18萬元,其中,內在價值為1萬元(執行價85萬元-公允價值84萬元),時間價值為15.18萬元,繼續涉入負債價值=看跌期權行權價+看跌期權時間價值=85+15.18=100.18萬元。

借:繼續涉入負債

(106.4萬元-100.18萬元)62 200

貸:其他債權投資

(85萬元-84萬元)10 000

其他綜合收益52 200

(3)2021年12月31日,該債券公允價值仍為84萬元,看跌期權買方以85萬元的價格行權。

借:繼續涉入負債1 001 800

貸:銀行存款850 000

其他綜合收益151 800

四、結束語

轉出方因持有看漲期權或簽出看跌期權,既沒有轉移也沒有保留金融資產絕大部分風險和報酬,同時保留了金融資產的控制權,應當根據繼續涉入的程度來確認繼續涉入資產和繼續涉入負債。以攤余成本計量被轉移金融資產的,要將繼續涉入負債的價值按實際利率法在期權有效期內調整為金融資產在到期日的攤余成本。采用公允價值計量被轉移金融資產的,為避免重復確認,不確認衍生工具,而是將衍生工具的公允價值表現為繼續涉入負債與金融資產公允價值的差額,從而間接確認因持有看漲期權所形成的資產或因簽出看跌期權所形成的負債,本文基于此思路,對繼續涉入負債在各種情形下的計算公式進行了推導,并輔之以綜合案例進行分析和演示。AFA

參考文獻

[1]蔣衛平.雷曼兄弟“REPO 105”粉飾財務報告事件分析[J].證券市場導報,2010(8):4-8.

[2]魏朱寶.附期權方式下繼續涉入被轉移金融資產準則的解讀[J].財務與會計,2017(23):46-49.

[3]財政部.企業會計準則第23號——金融資產轉移[S].2017.

(審稿:陳莉萍編輯:張春紅)