碳會計信息披露影響因素研究

——基于深圳A股上市公司

2022-04-13 07:13:24楊若琳天津外國語大學國際商學院天津300000

商業會計 2022年6期

楊若琳 (天津外國語大學國際商學院 天津 300000)

一、引言

早在2011年,我國就在北京、上海、天津、重慶、湖北、廣東、深圳開展了碳交易試點建設,于2013年正式啟動碳排放權交易。2017年全面啟動全國碳排放交易體系。2018年1月1日發布的《環境保護稅法》中將大氣污染物、固體污染物、水污染物和噪聲列為了征稅對象。2020年9月習近平主席在第75屆聯合國大會上提出了2030年前碳達峰、2060年前碳中和的“雙碳”目標。2021年7月16日,我國全國性碳排放權交易市場開始上線交易。綜合以上碳交易的發展過程,研究碳會計計量及其披露影響因素尤為重要。

碳會計是環境會計的一個分支,它沒有明確的定義,通常認為“碳會計”是以能源環境、法規為依據,對企業自然資源利用率進行確認、計量、報告,對企業的資本效率以及社會效益進行披露的會計科學。“碳會計”是隨著碳交易的發展而提出的,我國碳會計與國際相比起步較晚,其研究仍處于初期階段。一直以來,會計人員對碳排放權的資產屬性、企業獲得碳排放權時應計入的科目存在爭議。

國內外不少學者對會計信息披露的影響因素進行了研究,公司的規模越大則會計信息披露水平相應越高;對于重污染行業,董事會的大小與兩職分離制度與會計披露水平成正相關;公司股票流動性越好則會計信息披露程度也越高;企業在會計信息披露過程中,傾向于盡可能多地披露好消息,并且遠遠多于風險以及損失等負面消息的披露。

二、理論分析與研究假設

(一)公司盈利水平對碳會計信息披露水平的影響

根據信號傳遞理論,盈利水平高的公司,更愿意向利益相關者傳遞相關信息,以便為利益相關者提供借鑒。隨著“雙碳”目標的提出,利益相關者對碳信息披露情況關注程度也隨之升高,作為公司評估的重要指標,且盈利能力強的公司,其投入環境保護中的資金更充裕,更偏向于承擔社會責任。此外,公司更愿意對碳會計信息進行披露,獲得更多的社會關注并提升公司的社會形象(郭琦、韓江雪,2019)。因此,本文認為公司的碳會計信息披露水平受到公司盈利水平的影響,基于以上論述,本文提出以下假設:

H1:公司盈利水平與碳會計信息披露水平正相關。

(二)每股盈余對碳會計信息披露水平的影響

衡量上市公司市場認可度的重要因素是每股盈余,且每股盈余越高,上市公司的市場認可度越高。根據市場一般規律,上市公司市場認可度越高,股票看漲幾率越大,股票的收益率通常越高,從而贏得更多的投資者,使其獲利能力越強,促成良性循環。在低碳背景下,市場認可度高的上市公司為了獲得更多支持,實現良性發展,在實現節能減排方面意愿會更強烈。因此,公司的碳會計信息披露水平受到每股盈余的影響,基于以上論述,本文提出以下假設:

H2:每股盈余與碳會計信息披露水平正相關。

(三)所處城市對碳會計信息披露水平的影響

地處低碳試點的城市,其對于碳信息披露的要求更嚴格,法律制度更完善,命令下達和執行能力更強,該城市民眾的低碳意識相對較高。與此同時,低碳試點城市的政府對公司在環境方面監管更嚴格,公司任何不環保的行為都可能受到懲罰,因此公司需要通過不斷加強碳會計信息披露程度從而更好地面對有關部門的壓力和輿論壓力。相比而言,對于非低碳試點的城市,其綠色政策相對寬松,公司的碳信息披露意識也相對較弱(李飛、黃樂,2016)。基于以上論述,本文提出以下假設:

H3:處于低碳試點城市的上市公司,碳會計信息披露水平更高。

(四)審計機構規模對碳會計信息披露水平的影響

根據委托代理理論,客戶和審計機構之間存在著利益博弈。相對來講,規模較大的審計機構的客戶較多,機構的專業水平更強,在博弈的過程中掌握著話語權,其對客戶的依賴程度較低。他們會要求上市公司采用更加嚴苛的碳會計信息披露方式,嚴格按照職業道德操守進行審計工作,以便維護審計機構的名譽,盡可能全面地進行信息披露,從而促進其長遠發展。基于以上論述,本文提出以下假設:

H4:審計機構的規模越大,上市公司碳會計披露水平越高。

三、 研究設計

(一)樣本選取與數據來源

本文以上市公司年報及環境報告作為主要研究對象,以深圳A股上市公司2017—2019年數據為分析樣本,并剔除了ST、*ST、暫停上市及退市公司的數據和部分數據缺失公司的數據。樣本數據以上市公司年報、環境報告書、社會責任報告以及以前年度論文數據為參照,經過手工整理而成,所用數據均來自深圳證券交易所、巨潮資訊網、RESSET等,同時用SPSS 24.0對收集到的數據進行分析處理。

(二)變量定義

1.解釋變量設計。本文根據公司的財務狀況以及公司治理特征對碳會計信息披露的影響,設立了四個變量:企業盈利水平、每股盈余、是否位于低碳試點城市以及審計機構的規模大小。(1)公司盈利水平(ROE):凈資產收益率作為代表上市公司盈利水平的重要數據,若其數值與該投資帶來的收益同向變動,說明該企業的所有者權益獲利水平越高。(2)每股盈余(EPS):該指標越高,代表上市公司在市場上的認可度越高。(3)所在地區是否為低碳試點城市(CITY):虛擬變量。在數據預處理階段,如果上市公司處于低碳試點城市,則設為1,否則為0。(4)審計機構的規模(AUD):虛擬變量。國際“四大”會計師事務所是:普華永道、畢馬威、安永和德勤。國內“八大”會計師事務所是:瑞華、天健、立信、大信、大華、信永中和、致同和天職國際。在數據預處理階段,將對應國際“四大”會計師事務所的上市公司設為2,將對應國內“八大”會計師事務所的上市公司設為1,否則為0。

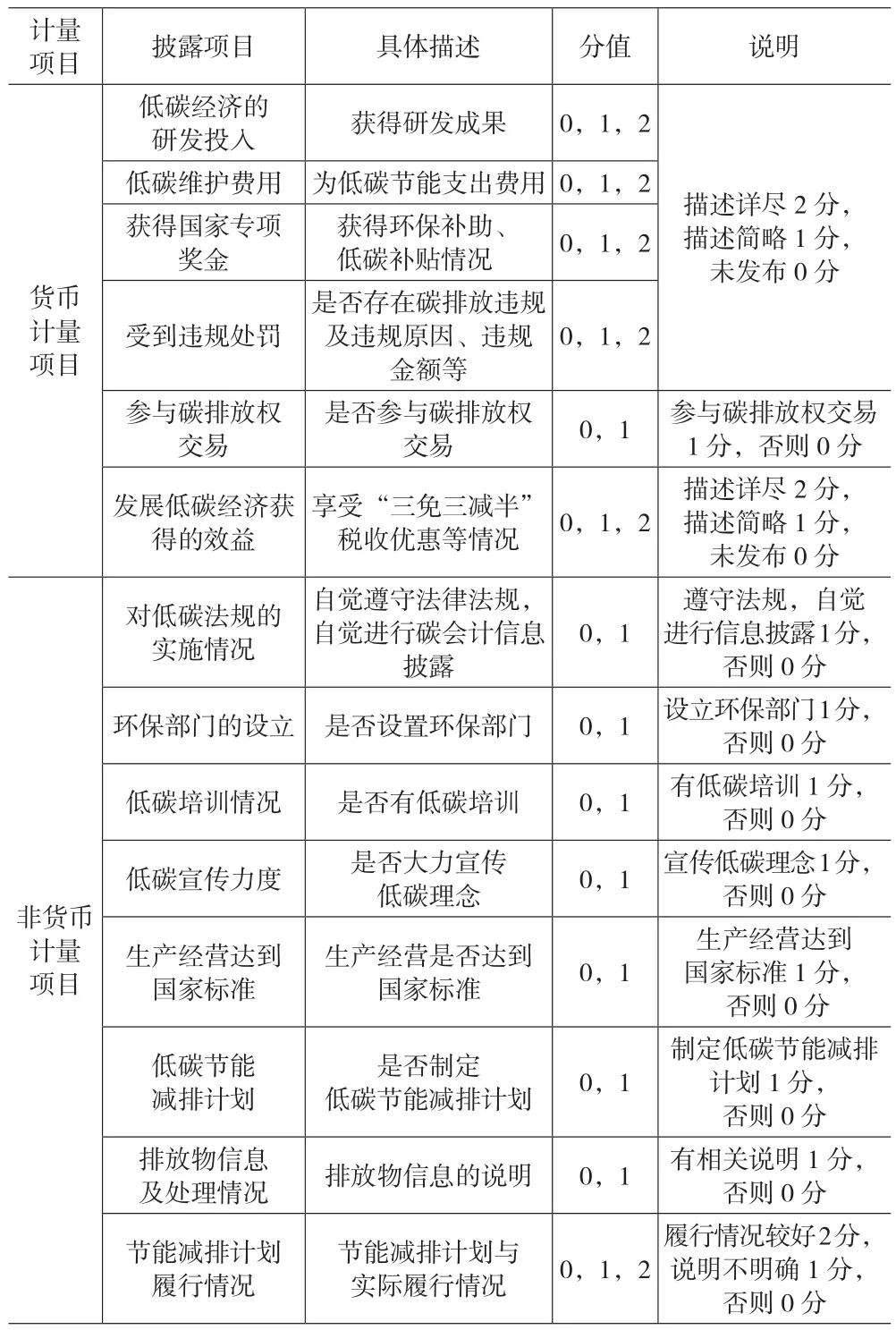

2.被解釋變量設計。首先對收集到的碳會計信息進行了分類匯總,以碳會計信息披露水平為解釋變量。運用環境信息披露指數法,根據企業的披露報告,將與節能環保有關的信息進行分類,并對其進行賦值打分,將不同項目的分數匯總。將碳會計信息披露指數方法中的評價項目分為以貨幣計量項目和非貨幣計量項目兩類,形成表1所示的碳會計信息披露評分標準表。

表1 碳會計信息披露評分標準表

計算公式為:CDI=∑CDI/∑MCDI

公式中CDI為第i家上市公司碳會計信息披露的各項加權得分,CDI指的是第i家上市公司第j項披露項目的得分,∑MCDI為最佳披露項目加權得分。

(三)模型構建

本文構建模型來驗證碳會計信息披露水平和企業盈利水平、每股盈余、低碳試點城市以及審計機構之間的關系。

其中,θ為截距項,λ為隨機干擾項,β(i=1、2、3、4)為變量的系數,CITY和AUD為虛擬變量。

四、實證研究及分析

(一)描述性統計分析

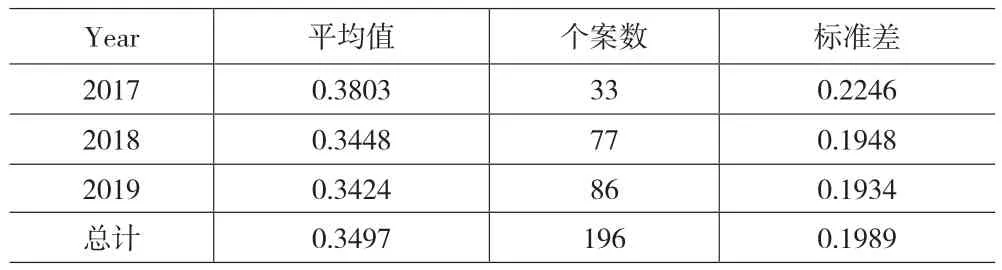

1.被解釋變量的描述性統計。由表2可以看出,2017年碳會計披露水平的平均值為0.3803,高于2018年的0.3448,2019年碳會計披露水平的平均值最低,為0.3424。2017年、2018年、2019年三年的標準差變化不大,說明我國碳會計信息披露水平確實值得引起足夠關注,應當不斷加強完善。

表2 描述性統計表(CDI)

2.解釋變量的描述性統計。表3中所列ROE數值為取百分比后的數值。由表3可以看出,企業盈利水平——凈資產收益率的平均值為0.0716,最小值為-1.7465,最大值達到了0.3528,上市公司的盈利水平差異較大,從總體來看,盈利水平并不高。對于上市公司的每股盈余——每股收益,平均值為0.4968(元/股),最大值為3.7238(元/股),最小值為-0.6971(元/股),其中每股收益(元/股)為負數的樣本不在少數,這與上述的公司盈利水平數據相符。

表3 解釋變量描述統計表

(二)單因素方差分析

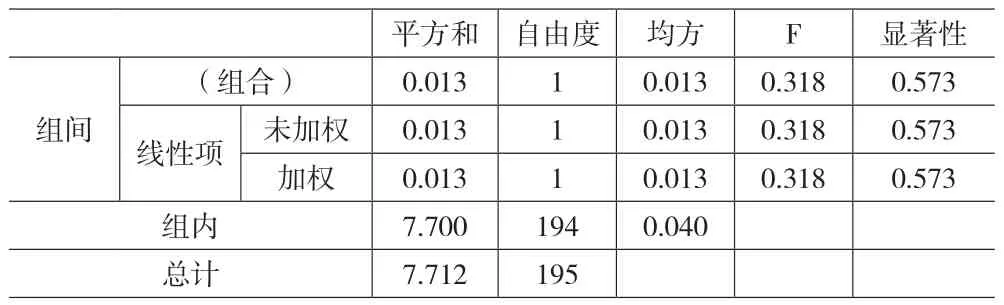

1.上市公司是否處于低碳城市。

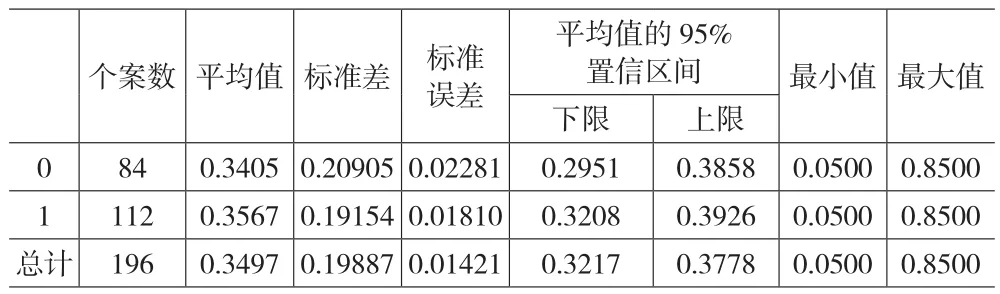

從表4可以看出,在196個樣本中,有84個樣本為非低碳試點城市,112個樣本為低碳試點城市。從均值的角度看,非低碳試點城市的均值為0.3405,低碳試點城市的均值為0.3567,位于低碳試點城市上市公司的碳會計信息披露水平略高于非低碳試點城市上市公司。

表4 低碳試點城市(CDI)

由表5可以看出,在5%的顯著性水平上,顯著性數值為0.573,大于0.05,則該方差齊次性檢驗成立,表明位于低碳試點城市的上市公司與位于非低碳試點城市的上市公司碳會計信息披露方差無顯著性差別。在方差檢驗中,得出結論:位于低碳試點城市的上市公司與位于非低碳試點城市的上市公司碳會計信息披露方差無顯著性差別,假設3不成立。原因可能是在這些低碳試點城市,即便國家政策鼓勵低碳環保,可是政策不夠明確,或者鼓勵力度不夠大,又或者該政策并沒有引起足夠的重視。

表5 低碳試點城市ANOVA(CDI)

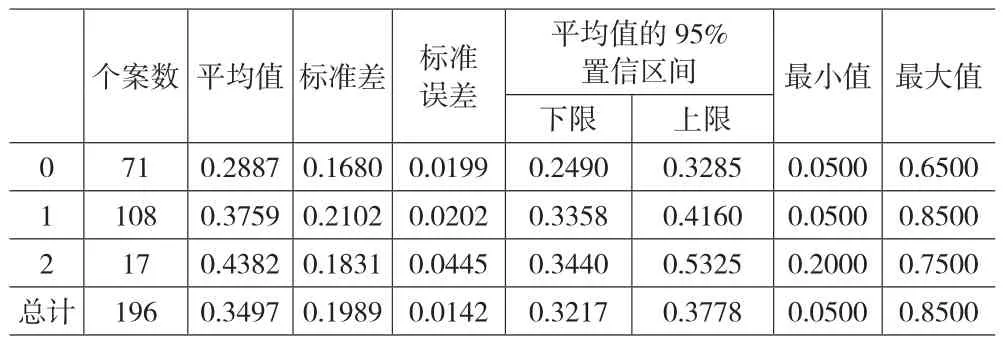

2.審計機構的規模。

由表6可以看出,在196個樣本中,有71個樣本審計機構為非國際“四大”會計師事務所或國內“八大”會計師事務所,108個樣本的審計機構為國內“八大”會計師事務所,17個樣本的審計機構為國際“四大”會計師事務所。從均值可以看出,三種情況下的CDI均值分別為:0.2887、0.3759、0.4382。審計機構越大的上市公司,其碳會計信息披露水平越高。

表6 審計機構的規模描述(CDI)

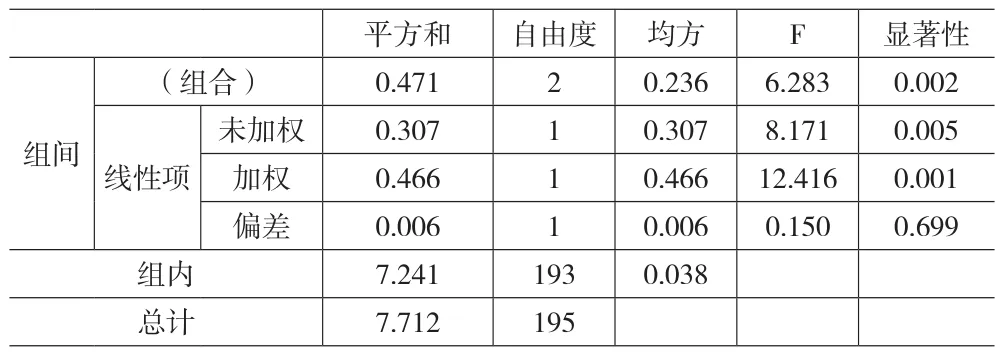

由表7可以看出,在5%的顯著性水平上,顯著性數值為0.002,拒絕方差齊次性的原假設,則上市公司審計機構是國際“四大”、國內“八大”大規模的碳會計信息披露水平與其他上市公司審計機構為小規模的碳會計披露水平差異較大。審計機構為國際“四大”或者國內“八大”的上市公司,其碳會計披露水平要比其他上市公司的披露水平高,假設4成立。原因可能是這些審計機構的客戶資源豐富,不需要靠批量完成審計報告從而完成業績或者進行虛假報告。

表7 審計機構的規模ANOVA(CDI)

(三)變量之間相關性分析

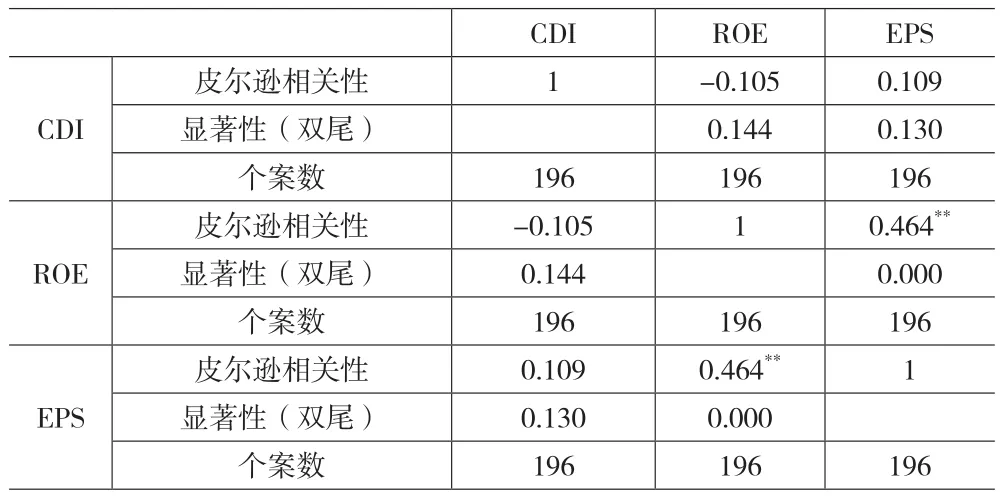

變量之間的相關性分析對于多元回歸的結果有著重要影響,如果解釋變量之間相關性較強,則會因為各變量之間的相關性導致回歸結果精確度下降。因此,首先進行各變量之間的相關性分析,本文選擇皮爾遜系數作為檢驗變量之間相關性的指標。若該系數大于0.5,則表明變量之間有相關性,會引發多重共線問題;若該系數在0.8至1.0之間,則表明變量之間有較強相關性,極可能會引發多重共線問題。

由下頁表8可以看出,EPS皮爾遜系數最大為0.464,小于0.5,因此各變量之間的相關系數也小于0.5,存在多重共線問題的可能性很小。

表8 相關性

(四)回歸分析

在確定各變量之間不存在多重共線問題之后,本文運用SPSS 24.0統計軟件進行多元線性回歸分析,得到表9。

表9 模型摘要b

R和調整后R可以衡量模型的擬合情況,該系數越大,證明模型的擬合優度越好,模型的參考價值越高。由表9可以看出,調整后R為0.033大于0.01,可以說明該回歸模型的解釋變量能力是完全能夠接受的。

由表10可以看出,該回歸模型F的顯著性值為0.015,遠小于0.05,說明F值在0.05的水平上通過了顯著性檢驗。一般來講,該系數越接近0,代表越顯著,因此可以說明回歸方程的整體擬合效果較好。

表10 ANOVAa

通過對回歸系數的分析,可以得到各變量的顯著性水平,來判斷變量是否通過了顯著性檢驗。由表11可以看出,常量的顯著性水平為0.000,該數值小于0.05,表明通過顯著性檢驗;在5%的顯著性水平上,企業盈利水平——凈資產收益率(%)和每股盈余——每股收益(元/股)的顯著性也小于0.05,通過顯著性檢驗。只有ROE的回歸系數為-0.259為負數,但也顯著。假設1不成立。

表11 回歸系數a

由此可以得到,ROE的回歸系數為負值,表明其與碳會計信息披露水平呈負相關關系。原因可能是盈利水平好的上市公司,其對碳會計信息披露水平的重視程度不夠高,存在為了盈利水平提高而隱瞞申報等情況。其顯著數值為0.013,通過了顯著性檢驗,且其回歸系數為正數。原因可能是每股盈余高的上市公司,其資金充足,可以更好地進行技術改造,為了獲得更好的名譽,這些上市公司在節能減排方面可以做得更好。假設2成立。

五、研究建議

根據研究結論,本文提出以下建議:

首先,要保證有法可依,提高監督力度。在低碳試點城市的上市公司,其碳會計披露水平并未與其他地區產生顯著差異,環保部門的執行力度有待提高,要嚴格按照環保法規進行監督,確保監督工作能夠落在實處。在政策上,應該出臺明確的規定,盡早完成立法工作,保證環保部門在執法時有法可依,而不是按照不明晰的規定去治理。

其次,增強宣傳引導,提高公民意識。媒體的報導會引導大眾的意識,公司對于利益相關者的看法尤為重視,媒體應該大力宣傳披露水平高的公司,進行表彰;對于披露不落實的企業,也應進行披露,以此來促進企業的環保意識。保證公司在這種強大的社會監督體系情況下,增強環保減排意識。

再次,成立獨立部門,內部加強減排。各公司可以在公司內部設立單獨的減排監督部門,或者成立內部督察小組,從企業內部開始進行專門培訓。企業對于自身情況了解相較于外部來講更加確切。因此,從企業內部加強對減排工作的監督,效果更優;各企業應當注重技術的提升,提高企業在此方面的能力。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

學苑創造·A版(2015年11期)2016-01-14 09:03:27

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

經濟研究參考(2014年35期)2014-04-13 08:22:19