監(jiān)督與紓困!機構(gòu)投資者持股與企業(yè)投資效率的關(guān)系研究

2022-04-15 04:22:22尚航標(biāo)宋學(xué)瑞王智林

技術(shù)經(jīng)濟 2022年3期

尚航標(biāo),宋學(xué)瑞,王智林

(東北林業(yè)大學(xué)經(jīng)濟管理學(xué)院,哈爾濱 150040)

一、引言

中國經(jīng)濟正從高速增長轉(zhuǎn)向高質(zhì)量發(fā)展,并正處于轉(zhuǎn)變發(fā)展方式、優(yōu)化經(jīng)濟結(jié)構(gòu)、轉(zhuǎn)換增長動力的攻關(guān)時期。這一時期,經(jīng)濟增長動能主要從投資規(guī)模驅(qū)動轉(zhuǎn)向投資效率驅(qū)動(姚立杰等,2020),而企業(yè)作為市場經(jīng)濟活動的主體,改善投資效率一直是其永恒追求的目標(biāo)。然而在現(xiàn)實的投資情景中,企業(yè)投資決策者往往因多種因素干擾偏離最佳投資決策,導(dǎo)致企業(yè)非效率投資現(xiàn)象嚴(yán)重,影響了企業(yè)的健康持續(xù)發(fā)展。如何提高投資效率,使企業(yè)資源配置達到帕累托最優(yōu)成為亟須解決的難題之一。較高的投資效率不僅為企業(yè)帶來充足的現(xiàn)金流量,同時對于企業(yè)價值的提升也起到推動作用。相反,較低的投資效率不僅損害企業(yè)價值,還會造成股價崩盤等經(jīng)營風(fēng)險(Habib 和Hasan,2017)。

為了探究影響投資效率的原因,學(xué)術(shù)界對此也展開了大量研究,有的學(xué)者從高管特征層面出發(fā),基于高階理論等,研究了海外經(jīng)歷(代昀昊和孔東民,2017)、從政經(jīng)歷(邢華等,2020)、管理層能力(姚力杰等,2020)及管理者自信(劉艷霞和祁懷錦,2019)等與投資效率之間的關(guān)系。也有學(xué)者聚焦于宏觀層面,基于制度理論,從產(chǎn)業(yè)及外部環(huán)境等因素出發(fā),考察了產(chǎn)業(yè)政策(王克敏等,2017)及法治環(huán)境(萬良勇,2013)等與企業(yè)投資效率之間的關(guān)系。自從中國資本市場開放并進入新的發(fā)展階段以來,機構(gòu)投資者等投資機構(gòu)對企業(yè)發(fā)展的影響備受矚目。一方面,機構(gòu)投資者作為公司重要股東及治理機制,通過積極行駛監(jiān)督權(quán)力、參與公司治理等方式,能夠?qū)竟芾碚哌M行有效監(jiān)督,防止其產(chǎn)生機會主義行為,有效提高了企業(yè)價值;另一方面,機構(gòu)投資者作為資本市場中的知情交易者,其擁有雄厚的資金資本、信息資源及社會網(wǎng)絡(luò)關(guān)系等,可以幫助企業(yè)緩解當(dāng)前遇到的發(fā)展困境,有利于促進企業(yè)整體業(yè)績的提升。

企業(yè)投資作為企業(yè)決策中的重要一環(huán),是創(chuàng)造股東財富、實現(xiàn)企業(yè)高質(zhì)量發(fā)展的重要手段。值得一提的是,近年來,學(xué)術(shù)界逐漸開始關(guān)注到機構(gòu)投資者對企業(yè)投資效率的影響。唐松蓮等(2015)指出,機構(gòu)投資者持股比例高的公司,其提高公司投資效率的意愿和能力都會顯著增強,并由于機構(gòu)投資者具有豐富的社會網(wǎng)絡(luò)資源及卓越的談判能力,會表現(xiàn)出抑制企業(yè)過度投資同時減少投資不足。莊明明和梁權(quán)熙(2021)則探討了境外機構(gòu)投資者與投資效率的關(guān)系,結(jié)論表明境外機構(gòu)投資者能夠顯著提高企業(yè)投資效率。而郭曉冬等(2020)研究卻提出了不同的見解,認為機構(gòu)投資者網(wǎng)絡(luò)團體持股比例越大時,公司的投資不足及過度投資現(xiàn)象越惡劣,企業(yè)非效率投資越嚴(yán)重,主要是由于投資者與大股東的合謀行為所導(dǎo)致。由此可以看出,學(xué)術(shù)界針對機構(gòu)投資者與企業(yè)投資效率之間的關(guān)系并未得出一致結(jié)論,并且,根據(jù)以往研究,企業(yè)非效率投資的兩個方面過度投資與投資不足在成因上可能存在不同,那么一個直觀的問題是,機構(gòu)投資者對投資不足與過度投資的作用機理是否存在差異?若存在,那么具體的影響機制分別是什么?

鑒于此,本文采用上海和深圳證券交易所2008—2019 年全部A 股上市公司為實證樣本。在探究機構(gòu)投資者持股對企業(yè)投資效率影響的基礎(chǔ)上,深度分析了機構(gòu)投資者作用于過度投資與投資不足的影響機制。本文可能存在的邊際貢獻有以下幾點:第一,深度刨析了過度投資與投資不足的成因,更加明晰了機構(gòu)投資者與企業(yè)投資效率之間的關(guān)系,不僅證明了機構(gòu)投資者發(fā)揮的監(jiān)督治理效應(yīng),同時也從機構(gòu)投資者擁有的資源優(yōu)勢視角出發(fā),驗證了機構(gòu)投資者發(fā)揮的紓困治理效應(yīng),進一步豐富了機構(gòu)投資者與企業(yè)投資效率之間的相關(guān)研究,肯定了機構(gòu)投資者發(fā)揮的積極作用;第二,不同于“機構(gòu)投資者-投資效率”的研究路徑,本文深層次的考察了非效率投資的兩個方面:過度投資與投資不足,并構(gòu)建出了機構(gòu)投資者與二者之間的研究路徑,其一、“機構(gòu)投資者-代理成本-過度投資”,其二、“機構(gòu)投資者-內(nèi)源融資-投資不足”,更深入的揭示了機構(gòu)投資者對投資效率的作用機理;第三,將外部信息環(huán)境引入機構(gòu)投資者與投資效率的研究框架下,探討不同外部信息環(huán)境對企業(yè)經(jīng)營活動產(chǎn)生的不同影響,彌補了在探討機構(gòu)投資者與投資效率關(guān)系時,缺少外部信息環(huán)境作用的不足。

二、理論分析與研究假說

(一)機構(gòu)投資者與企業(yè)投資效率

近年來,伴隨著經(jīng)濟轉(zhuǎn)型及資本市場的全面開放,機構(gòu)投資者產(chǎn)生的影響越發(fā)受到重視。相比于個人投資者“跟風(fēng)炒作”的投資特點,機構(gòu)投資者更傾向于長期價值投資,并且在資金儲備、知識儲備、信息儲備及專業(yè)人才儲備等多個方面均優(yōu)于個人投資者。因此,機構(gòu)投資者不論是在穩(wěn)定資本市場方面,還是對上市公司發(fā)展的影響方面,都受到了廣泛關(guān)注。針對機構(gòu)投資者對企業(yè)投資效率的影響,以往研究提出了不同的見解。本文認為,企業(yè)投資作為企業(yè)增值的重要手段,較高的投資效率不僅有助于企業(yè)順利完成投資目標(biāo),還能夠幫助股東實現(xiàn)投資收益。而當(dāng)機構(gòu)投資者持股目標(biāo)企業(yè)時,并隨著持股比例的提高,機構(gòu)投資者的投資收益與公司的經(jīng)營利益相捆綁,促使其積極行使監(jiān)督職責(zé)。另外,機構(gòu)投資者所掌握的信息及其他資源,對企業(yè)投資效率產(chǎn)生的影響也不可忽視。因此,本文基于以往相關(guān)研究,并結(jié)合機構(gòu)投資者的特征,將機構(gòu)投資者對企業(yè)投資效率的促進作用稱之為監(jiān)督效應(yīng)與紓困效應(yīng),以闡述機構(gòu)投資者對企業(yè)投資效率產(chǎn)生的影響。

監(jiān)督效應(yīng)。Grossman 和Har(t1980)指出,機構(gòu)投資者持股比例越高,對企業(yè)監(jiān)督產(chǎn)生的收益就會超過其成本,從而避免“搭便車”問題。而從持股動機層面分析,機構(gòu)投資者持股公司比例越高,其可能注重公司長期價值的發(fā)展,為實現(xiàn)自身投資收益最大化,機構(gòu)投資者也會積極行使監(jiān)督職責(zé),發(fā)揮監(jiān)督治理作用。在機構(gòu)持股比例高的公司,往往具有較低的資本支出及較高的利潤率,可以有效降低企業(yè)的過度投資行為(Ferreira 和Matos,2008)。“監(jiān)控假說”則認為,機構(gòu)投資者與企業(yè)之間存在投資關(guān)系,這種投資關(guān)系促使機構(gòu)投資者對企業(yè)實施監(jiān)控,達到減少管理層的短視和機會主義行為的目的(Shleifer 和Vishny,1986),從而會抑制管理者為自身利益而進行的盲目投資行為,有效減少了企業(yè)的過度投資情況。同樣,“有效監(jiān)督假說”認為,機構(gòu)投資者不僅會主動參與到公司治理當(dāng)中,發(fā)揮監(jiān)督治理作用,同時能夠提高企業(yè)內(nèi)部控制有效性,改善公司治理水平(Pound,1988)。機構(gòu)投資者也會采用“用手投票”的方式行使其監(jiān)督權(quán)力,監(jiān)督大股東與管理層的行為,提高自身的持股收益(Cheng et al,2010)。國內(nèi)學(xué)者也針對機構(gòu)投資者的監(jiān)督效應(yīng)進行了分析。梁上坤(2018)指出,機構(gòu)投資者會以股東身份參加公司的股東大會,并針對公司的運營決策發(fā)表見解,同時提出有針對性的治理意見。在一定情況下,也可能直接參與公司的戰(zhàn)略決策制定、董事會成員的選取等等,以此來監(jiān)督公司的大股東及管理者。李維安和李濱(2008)則指出,機構(gòu)投資者顯著降低了公司代理成本,有利于提升企業(yè)治理水平,其進一步指出,機構(gòu)持股比例越高,公司績效越好。因此,機構(gòu)投資者能夠發(fā)揮監(jiān)督治理效應(yīng),抑制企業(yè)過度投資,促使企業(yè)投資效率的提升。

紓困效應(yīng)。機構(gòu)投資者擁有眾多資源優(yōu)勢,如信息、資金及投融資經(jīng)驗等多種有形或無形資源,都會對企業(yè)投資效率產(chǎn)生一定影響。具體表現(xiàn)為:第一,“信息假說”認為,機構(gòu)投資者擁有較多的專業(yè)化投融資人才,大規(guī)模的物力、財力,可以使其有效地對市場中的信息進行收集、分析與處理(Attig et al,2013)。而當(dāng)前,信息作為資本市場中重要資源,可能影響投資者的投資決策。及時準(zhǔn)確的信息資源使得管理者做出正確的投資決策,避免企業(yè)產(chǎn)生非效率投資。管理者作為企業(yè)投資決策的制定實施人,對于掌握同領(lǐng)域、同行業(yè)的信息資源具有較大優(yōu)勢。而企業(yè)發(fā)生的投資行為一般都是跨行業(yè)、跨領(lǐng)域、跨地區(qū)的投資,例如跨國并購、投資新領(lǐng)域等,對于這種投資決策時所需的信息資源,管理者掌握的信息遠遠不足。機構(gòu)投資者作為資本市場與企業(yè)之間信息傳播與資源流動的紐帶,同樣作為外部信息擁有的優(yōu)勢方,能通過提供給企業(yè)“高質(zhì)量”的信息帶動其實施“高質(zhì)量”的投資決策,最終可能提高企業(yè)的投資效率。第二,在外部動蕩的環(huán)境中,較大的不確定性給企業(yè)投資決策造成了巨大干擾,內(nèi)部決策者會在決策之前會收集大量的信息,但是基于信息不對稱的博弈行為,可能導(dǎo)致收集到的外部信息對公司內(nèi)部決策產(chǎn)生影響(Wahlen,1994)。而機構(gòu)投資者了解最新的市場行情、行業(yè)發(fā)展?fàn)顩r及相關(guān)政策的信息,出于自身的持股動機,更傾向?qū)⒆陨硭畔⒐蚕斫o企業(yè)管理者,以便彌補企業(yè)管理者進行投資決策時的信息不足,有效降低了企業(yè)獲取外部信息時產(chǎn)生的交易成本,并且將外部信息對內(nèi)部人決策產(chǎn)生的影響降到最低。另外,準(zhǔn)確的信息會在制定企業(yè)投資決策過程中顯得尤為關(guān)鍵(楊德明和畢建琴,2019),避免管理者錯失最佳投資時機,利于改善企業(yè)投資效率。第三,機構(gòu)投資者不僅具有信息方面的優(yōu)勢,同樣作為資本市場中的重要金融機構(gòu),也具備資金規(guī)模、社會網(wǎng)絡(luò)關(guān)系與投融資經(jīng)驗等多種有形或無形的資源優(yōu)勢(李維安和李濱,2008;明亞欣和劉念,2018)。豐富的投融資經(jīng)驗不僅有利于幫助企業(yè)提高投資決策質(zhì)量,還能把握最佳投資機會,促進企業(yè)提升投資效率,改善投資水平。同時,機構(gòu)投資者持股企業(yè),也會促使專業(yè)投資知識向企業(yè)溢出,企業(yè)通過模仿機構(gòu)投資者的投資技巧、投資行為等,提高投資決策質(zhì)量,進而改善企業(yè)的投資效率。第四,投資通常擁有較大的不確定性,充足的現(xiàn)金流是保障企業(yè)順利投資的基礎(chǔ),當(dāng)企業(yè)面臨資金短缺的困境時,機構(gòu)投資者作為公司股東,為保障自身的持股收益,會盡力緩解企業(yè)面臨資金短缺的困境,從而減少企業(yè)投資不足的現(xiàn)象。另外,機構(gòu)投資者豐富的社會網(wǎng)絡(luò)關(guān)系也會促使企業(yè)在投融資時更加便利,進而能緩解企業(yè)的投資不足。因此,機構(gòu)投資者能夠發(fā)揮紓困效應(yīng),緩解企業(yè)投資不足,促使企業(yè)投資效率提升。

基于分析,本文提出假設(shè):

機構(gòu)投資者持股促進了企業(yè)投資效率的提升(H1);

機構(gòu)投資者持股抑制了企業(yè)過度投資(H2);

機構(gòu)投資者持股緩解了企業(yè)投資不足(H3)。

(二)機制分析:代理成本與內(nèi)源融資的中介作用

上文分析表明,機構(gòu)投資者持股有利于提高企業(yè)投資效率,并主要通過抑制過度投資,緩解投資不足來改善企業(yè)投資水平。然而機構(gòu)投資者對企業(yè)投資效率產(chǎn)生影響的路徑是什么?過往研究主要集中探討“機構(gòu)投資者-投資效率”之間的路徑,卻忽略了提升企業(yè)投資效率可以從抑制過度投資與緩解投資不足兩個方面來進行。因此本文深度刨析了過度投資與投資不足的成因,并構(gòu)建出“機構(gòu)投資者-過度投資”與“機構(gòu)投資者-投資不足”之間的路徑,更深層次的明確了機構(gòu)投資者持股如何作用于企業(yè)投資效率。

過度投資主要是指造成企業(yè)凈現(xiàn)值NPV 為負的投資。管理權(quán)與經(jīng)營權(quán)的分離,造成企業(yè)存在嚴(yán)重的代理問題。在信息不對稱的境況下,管理層為了自己利益,盲目擴大企業(yè)規(guī)模,樹立個人聲譽,并從中獲取利益。當(dāng)企業(yè)內(nèi)部現(xiàn)金流過多時,管理者傾向投資凈現(xiàn)值為負的項目,不斷盲目擴張企業(yè),導(dǎo)致企業(yè)過度投資(Jensen,1986)。Shleifer 和Vishny(1997)則從代理理論角度對投資效率進行解釋,指出外部的投資者與內(nèi)部管理者之間存在嚴(yán)重的信息不對稱,加劇了代理成本,從而促使企業(yè)管理者投資不利于企業(yè)發(fā)展而符合自身利益最大化的項目,造成過度投資。彭若弘和于文超(2018)則指出,企業(yè)代理成本越高,企業(yè)非效率投資行為越嚴(yán)重,并且在外部環(huán)境越不穩(wěn)定時,這種關(guān)系更加顯著。戴嘉賀等(2013)通過實證分析表明,企業(yè)代理成本會隨著機構(gòu)持股比例的增加而下降。因此,當(dāng)機構(gòu)投資者持股目標(biāo)企業(yè)時,一方面,會注重目標(biāo)企業(yè)的投資收益,監(jiān)督企業(yè)管理者,減少其盲目的投資行為,抑制企業(yè)發(fā)生過度投資;另一方面,機構(gòu)投資者與企業(yè)間信息等資源共享,能夠及時了解企業(yè)真實經(jīng)營情況,降低機構(gòu)投資者與管理者之間存在的信息不對稱,從而有效降低代理成本。因此,基于分析,本文提出假設(shè):

機構(gòu)投資者持股能夠顯著降低代理成本,進而抑制企業(yè)過度投資,即代理成本在機構(gòu)投資者與過度投資之間起中介作用(H4)。

投資不足主要是由于企業(yè)內(nèi)部資金不足,無法進行項目投資所造成的。當(dāng)企業(yè)內(nèi)部現(xiàn)金流不充分時,企業(yè)管理者往往通過外部融資緩解企業(yè)資金短缺的困境,從而提高企業(yè)投資效率。然而Fazzari et a(l1988)指出,由信息不對稱造成的市場不完備,提高了企業(yè)的外部融資成本,使得外部融資無法有效替代內(nèi)部資金,企業(yè)投資難以達到最優(yōu)水平。當(dāng)前,外源融資如銀行貸款等,需要企業(yè)擁有良好的信用記錄及一定的抵押品才能獲取資金,并且審批流程較為嚴(yán)格,同時還會評估企業(yè)存在風(fēng)險、投資項目的難易程度等等,企業(yè)投資一般具有較大不確定性。因此企業(yè)獲取外源融資的難度較高。羅軍(2018)指出,根據(jù)優(yōu)序融資理論,企業(yè)偏好采用內(nèi)源融資的方式進行研發(fā)創(chuàng)新,即將企業(yè)內(nèi)部留存收益與資本公積等用于研發(fā)支出。已有研究指出,機構(gòu)投資者擁有巨大的資金優(yōu)勢,當(dāng)企業(yè)面臨資金短缺時,機構(gòu)投資者會積極行使股東權(quán)力,幫助企業(yè)緩解內(nèi)部融資困境,有效幫助企業(yè)提升投資效率,促使自身投資收益最大化。同時,通過提供項目投資資金,對企業(yè)投資情況更加了解,有利于調(diào)整接下來的持股計劃。不僅如此,機構(gòu)投資者的社會網(wǎng)絡(luò)關(guān)系,也促使企業(yè)投融資時更加便利,緩解了企業(yè)面臨的融資困境,也助于企業(yè)減少投資不足的境況。因此,基于分析,本文提出假設(shè):

機構(gòu)投資者持股能夠緩解企業(yè)內(nèi)部融資約束,進而緩解企業(yè)投資不足,即內(nèi)源融資在機構(gòu)投資者與投資不足之間起到中介作用(H5)。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文采用上海和深圳證券交易所2008—2019 年全部A 股上市公司為實證樣本,并對樣本數(shù)據(jù)進行以下處理:第一、刪除了缺失的樣本數(shù)據(jù);第二、刪除了ST(special treatment)、*ST 與PT(particular transfer)等樣本數(shù)據(jù);第三、刪除了金融類行業(yè)樣本數(shù)據(jù)。最終獲取2797 家上市企業(yè)16036 個樣本觀測值。本文所有數(shù)據(jù)均源于萬得(Wind)與國泰安(CSMAR)數(shù)據(jù)庫,并對所有連續(xù)變量進行上下1%winsor 處理,所有普通最小二乘法(OLS)回歸結(jié)果的標(biāo)準(zhǔn)誤經(jīng)過公司層面聚類調(diào)整。本文用Stata16.0 軟件進行數(shù)據(jù)的處理分析。

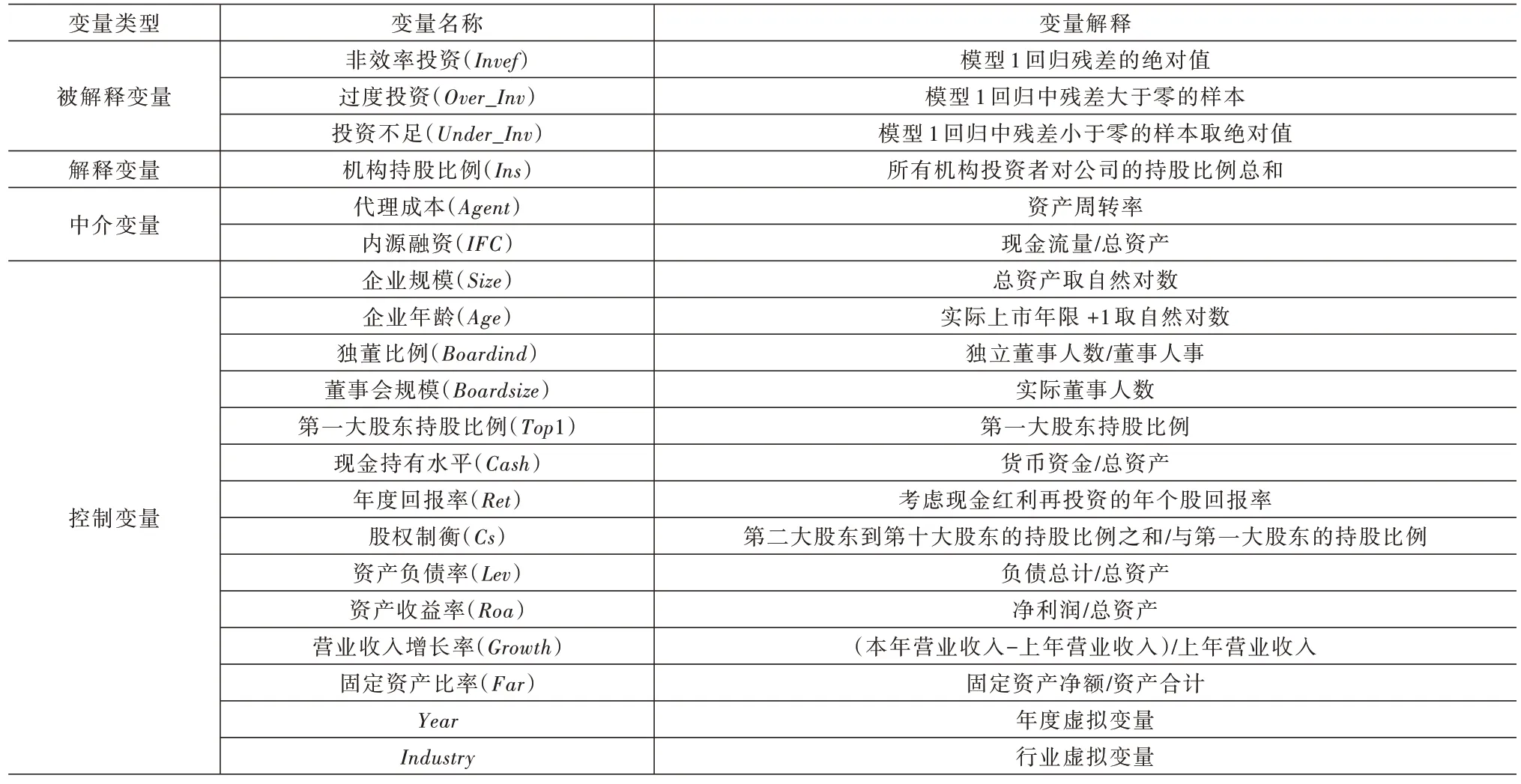

(二)變量定義

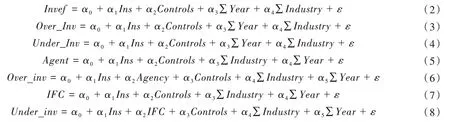

(1)被解釋變量:非效率投資(Invef)。本文參考姚立杰等(2020)學(xué)者。采用Richardson(2006)的投資模型來估計企業(yè)投資效率,首先測算出企業(yè)正常的投資水平,然后對模型(1)進行OLS 回歸,取得殘差的絕對值衡量企業(yè)的非效率投資。具體模型如下。

殘差絕對值越高,代表企業(yè)投資效率越低。當(dāng)殘差大于0 時,代表企業(yè)過度投資,當(dāng)殘差小于0 時,代表投資不足。因變量Inv為公司投資支出;Growth為營業(yè)收入增長率;Cash為現(xiàn)金持有水平;Lev為資產(chǎn)負債率;Size為企業(yè)規(guī)模;Age為企業(yè)上市年限;Ret為公司股票年度回報。

(2)解釋變量:機構(gòu)持股比例(Ins),參考黎文靖和路曉燕(2015),以所有機構(gòu)投資者對公司的持股比例總和來衡量。

(3)中介變量:代理成本(Agent),參考高鳳蓮和王志強(2016)做法,采取資產(chǎn)周轉(zhuǎn)率衡量代理成本,資產(chǎn)周轉(zhuǎn)率越高,代表企業(yè)代理成本越低。內(nèi)源融資(IFC),參考陳娟娟等(2021)衡量方法,本文采用企業(yè)現(xiàn)金流量占據(jù)總資產(chǎn)的比例來衡量內(nèi)部融資約束,企業(yè)現(xiàn)金流量占比與內(nèi)部融資約束呈負向關(guān)系,現(xiàn)金流量越小,內(nèi)部融資程度越高。

(4)控制變量:企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、獨董比例(Boardind)、董事會規(guī)模(Boardsize)、第一大股東持股比例(Top1)、現(xiàn)金持有水平(Cash)、年度回報率(Ret)、股權(quán)制衡(Cs)、資產(chǎn)負債率(Lev)、資產(chǎn)收益率(Roa)、營業(yè)收入增長率(Growth)、固定資產(chǎn)比率(Far)。變量定義見表1。

表1 變量定義

(三)模型設(shè)定

本文為驗證假設(shè)H1,構(gòu)建如下回歸模型,其中模型(2)被解釋變量為非效率投資,其值越大,代表企業(yè)非效率投資越嚴(yán)重,模型(3)與模型(4)的被解釋變量分別為過度投資與投資不足,以驗證H2 與H3,以便進一步考察機構(gòu)投資者與投資效率的關(guān)系。另外,為驗證代理成本與內(nèi)源融資的中介作用,本文參考溫忠麟等(2004)的研究,構(gòu)建如下中介回歸模型,其中模型(5)與模型(6)驗證代理成本的中介作用。模型(7)與模型(8)驗證內(nèi)源融資的中介作用。考慮到年份和行業(yè)因素的影響,本文進一步控制了年份固定效應(yīng)與行業(yè)固定效應(yīng)。Controls為所有控制變量的合集。回歸模型如下:

四、實證分析①為了避免某些估計系數(shù)因為小數(shù)位過多而出現(xiàn)顯示不清的情況,本文對自變量數(shù)字除以100 以調(diào)整量綱。這種處理不影響回歸系數(shù)的符號和顯著性,只影響回歸系數(shù)的小數(shù)點位置。處理此過程在描述性統(tǒng)計之后,不影響統(tǒng)計結(jié)果。

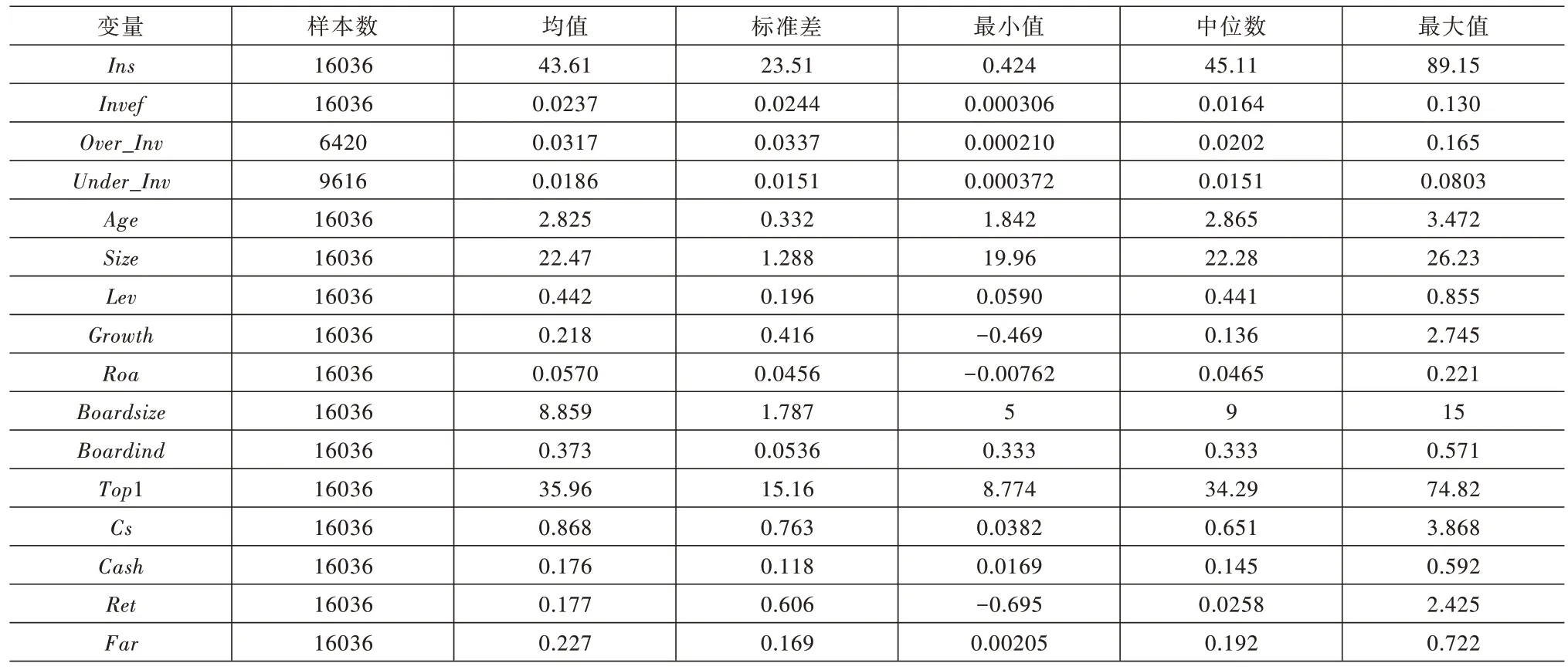

(一)描述性統(tǒng)計與相關(guān)性分析

描述性統(tǒng)計分析見表2。描述性統(tǒng)計結(jié)果顯示:企業(yè)非效率投資的均值為0.0237,最大值為0.13,最小值為0.000306,這表明在不同公司之間,投資效率存在較大差異,與陳志斌和汪官鎮(zhèn)(2020)研究一致。從總樣本量來看,過度投資占有6420 個樣本值,投資不足占有9616 個樣本值,表明我國企業(yè)多數(shù)情況下的非效率投資是由于投資不足引起的,更加反映了我國企業(yè)融資難的實際境況。另外,機構(gòu)持股比例均值為43.61%,最小值為0.424%。表明相對于成熟的資本市場而言,中國機構(gòu)持股比例仍然偏低,但由于不斷擴大開放資本市場,以及對投資者的保護和培育,中國機構(gòu)投資者持股比例也在逐漸上升,同時體現(xiàn)出上市公司對投資者重視程度在不斷提高。

表2 描述性統(tǒng)計分析

根據(jù)各變量之間的相關(guān)性分析顯示。機構(gòu)投資者與非效率投資之間在1%水平上顯著,相關(guān)系數(shù)為-0.056,初步驗證H1,然而,最終回歸結(jié)果也受到控制變量的影響,需要進一步進行多元回歸驗證。另外,為防止變量間多重共線性造成回歸結(jié)果偏誤,本文進行VIF 檢驗,其中VIF 均值為1.53,最大值為2.65,遠小于閾值5,由此判斷回歸結(jié)果不受多重共線性的影響。

(二)基準(zhǔn)回歸分析

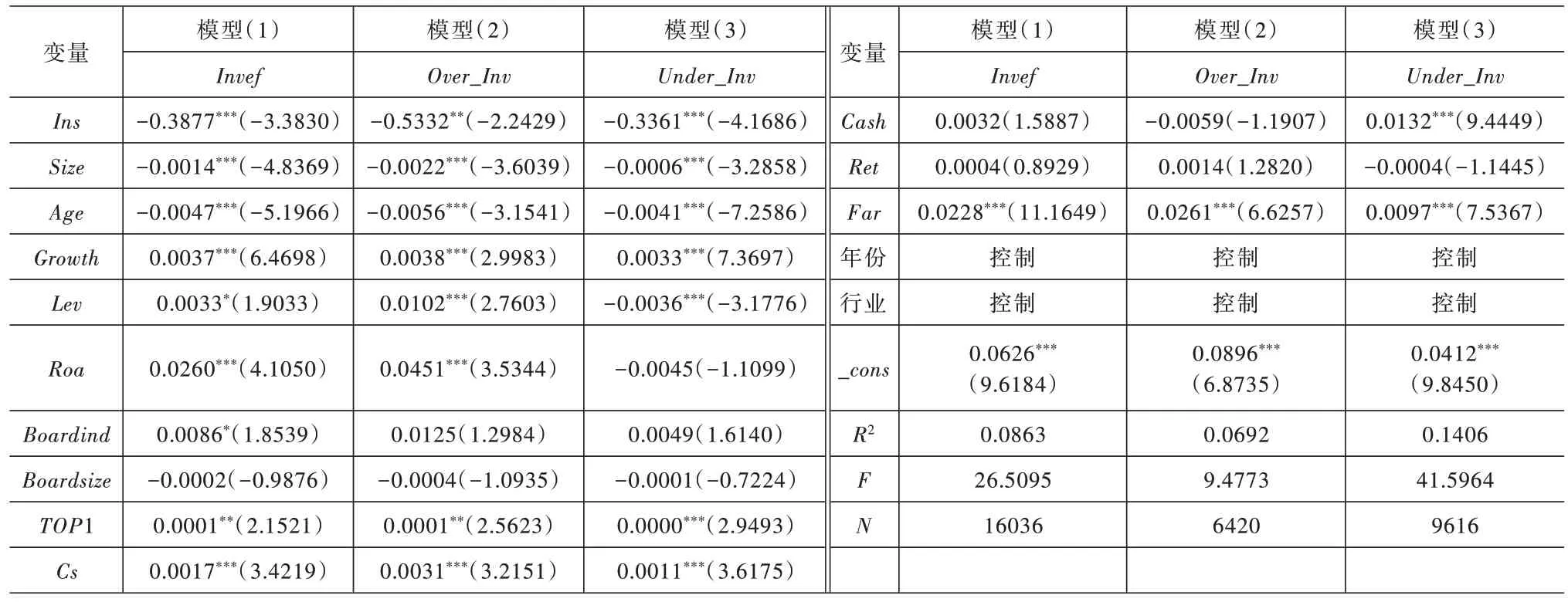

表3 主要報告了機構(gòu)持股比例與非效率投資(Invef)、過度投資(Over_Inv)、投資不足(Under_Inv)的回歸結(jié)果。根據(jù)模型(1)結(jié)果顯示,在控制了一系列重要的公司屬性及財務(wù)層面的控制變量后,機構(gòu)投資者持股與非效率投資的回歸系數(shù)為-0.3877,且在1%的水平上顯著,表明機構(gòu)投資者持股能夠提升企業(yè)的投資效率。進一步觀察模型2 與模型3 的回歸結(jié)果,系數(shù)為-0.5332 與-0.3361,并且分別在5%與1%的水平上顯著,表明機構(gòu)投資者持股與過度投資及投資不足都負向相關(guān),說明機構(gòu)投資者主要是通過抑制過度投資與緩解企業(yè)投資不足提升了企業(yè)投資效率,H1、H2 與H3 均得到驗證。

表3 基準(zhǔn)回歸分析

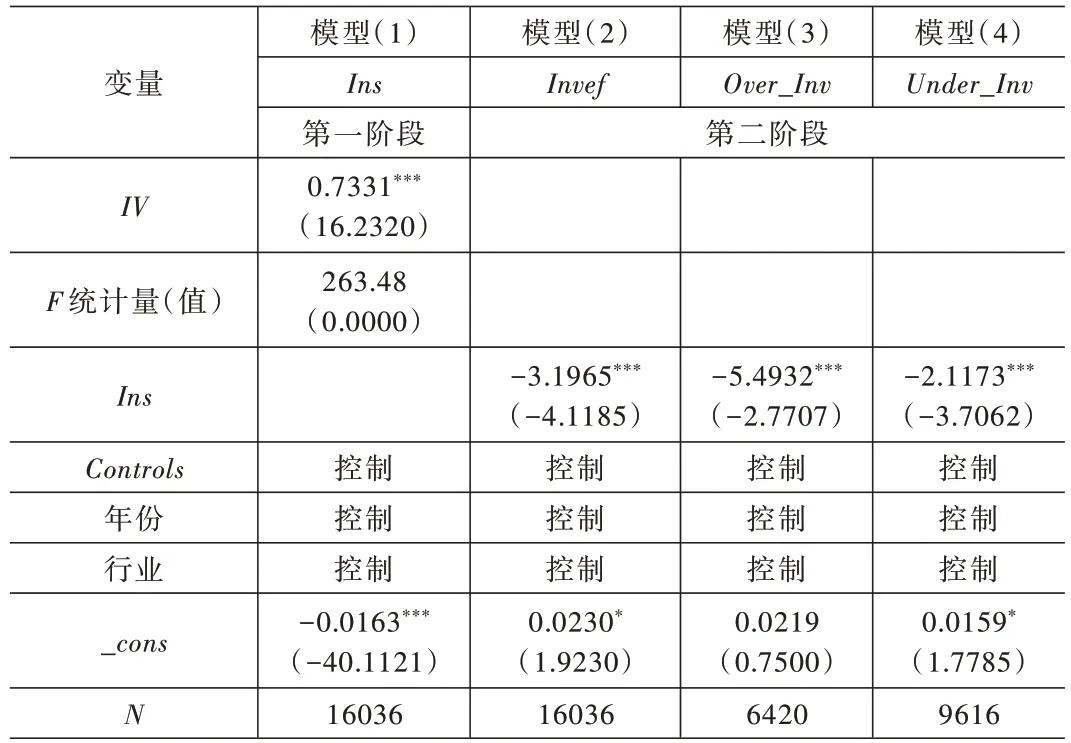

(三)內(nèi)生性檢驗

根據(jù)本文的模型設(shè)定,可能存在雙向因果與遺漏變量偏誤等內(nèi)生性問題,為緩解內(nèi)生問題產(chǎn)生影響,本文借鑒溫軍和馮根福(2012)的做法,選取分行業(yè)年度的機構(gòu)投資者持股比例均值為工具變量,因不同機構(gòu)的投資決策之間是相互獨立的。因此持股比例均值符合外生性要求,并與模型設(shè)定中未能控制的因素不存在直接相關(guān)性。采取工具變量法兩階段最小二乘法(2SLS)方法進行回歸,回歸結(jié)果見表4。

表4 內(nèi)生性分析

其中,本文首先進行了Durbin-Wu-Hausman內(nèi)生性檢驗,當(dāng)以Invef、Over_Inv、Under_Inv為被解釋變量時,DWH(Durbin-Wu-Hausman)統(tǒng)計量分別為13.99、6.83、10.46,P值均為0.00,證明本文模型存在內(nèi)生性問題。根據(jù)表4 模型(1)結(jié)果顯示,工具變量的回歸系數(shù)為0.7331,且在1%的水平上顯著,表明行業(yè)機構(gòu)持股比例均值越高,機構(gòu)持股比例越高,符合工具變量相關(guān)性假定。同時,模型(2)、模型(3)、模型(4)的回歸結(jié)果均在1%的水平上負向顯著,與基準(zhǔn)回歸結(jié)論一致,進一步證明在克服內(nèi)生性的潛在影響之后,本文結(jié)論依然成立。此外,LM 檢驗顯著拒絕原假設(shè),表明不存在識別不足的問題。Cragg-Donald WaldF統(tǒng)計量為263.48,遠大于弱工具變量檢驗的臨界值,拒絕原假設(shè)。因此不存在弱工具變量問題。

(四)穩(wěn)健性檢驗

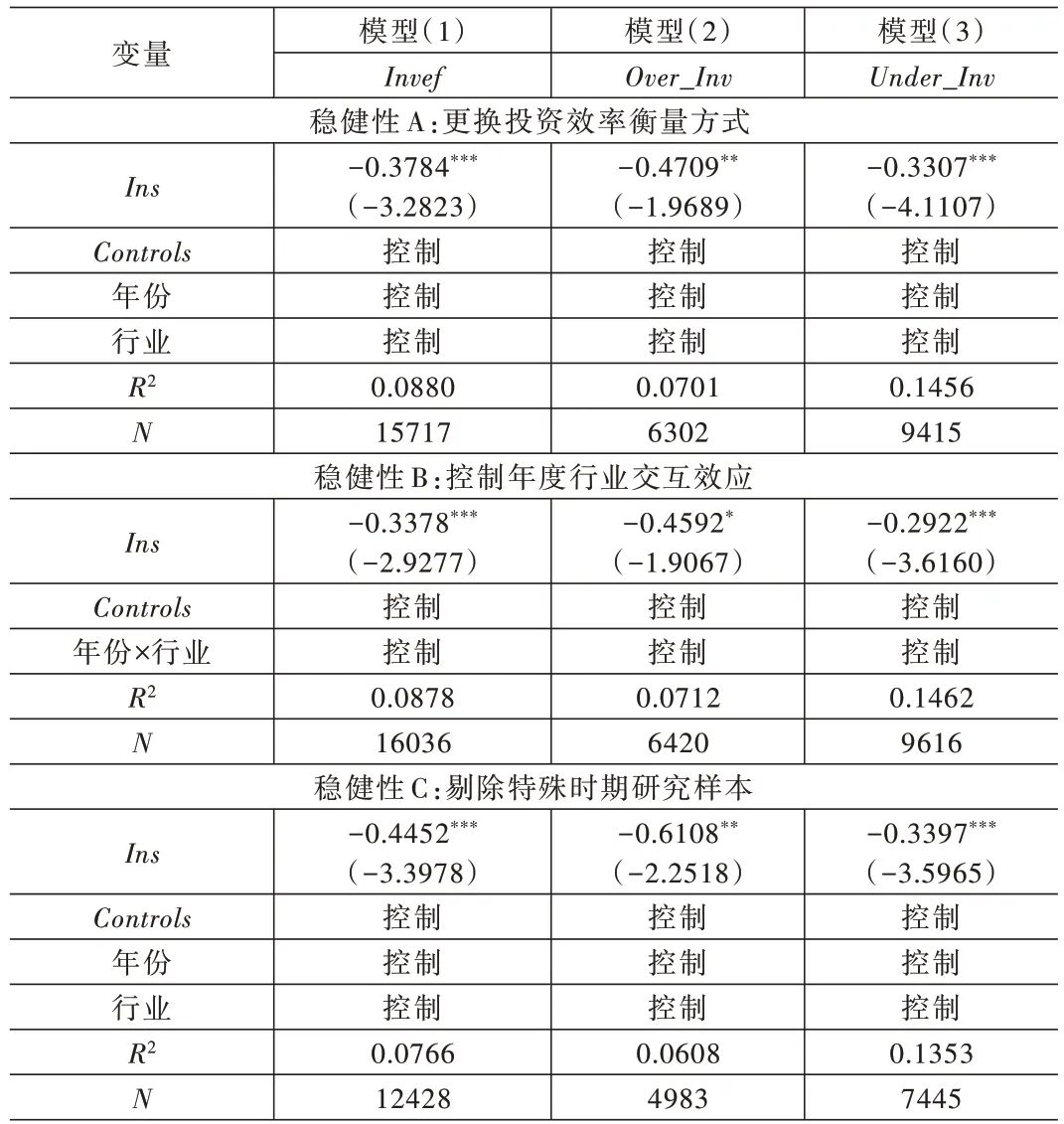

為確保本文結(jié)果的穩(wěn)健性,本文還進行以下穩(wěn)健性檢驗:①更換衡量投資效率的方法。參考劉慧龍等(2014)的做法,將營業(yè)收入增長率更換為TobinQ值衡量投資機會,重新回歸。根據(jù)表5 的回歸結(jié)果顯示,非效率投資、過度投資及投資不足與機構(gòu)持股比例之間的回歸系數(shù)分別 為-0.3784、-0.4709、-0.3307,且均在1%、5%與1%的水平上顯著,與基準(zhǔn)回歸結(jié)果一致,證明結(jié)論穩(wěn)健性。②考慮行業(yè)也隨時間變化的影響。不同行業(yè)在經(jīng)歷不同發(fā)展周期可能會發(fā)生變化,并且在不同周期內(nèi),外部宏觀環(huán)境的改變可能影響機構(gòu)投資者的持股意愿及選擇,可能對本文的回歸結(jié)果造成影響。因此本文參考潘越等(2020)的做法,在基準(zhǔn)回歸中加入年度與行業(yè)的交互項重新進行回歸,以此消除行業(yè)隨時間變化帶來的潛在影響,回歸結(jié)果仍然與基準(zhǔn)回歸結(jié)果一致,表明在考慮了行業(yè)隨時間變化的影響后,結(jié)果依然穩(wěn)健。③剔除金融危機后三年的研究樣本。國際金融危機對全球資本市場造成巨大沖擊,股市動蕩、投融資困難等問題對企業(yè)投資產(chǎn)生巨大影響,并且會持續(xù)時間較長。因此本文為了避免特殊時期對研究結(jié)果的影響,本文剔除金融危機后三年的研究樣本重新進行回歸,回歸結(jié)果如表所示,機構(gòu)持股比例對三者之間的回歸系數(shù)分別在1%、5%、1% 的水平上顯著,證明結(jié)果的穩(wěn)健性。

表5 穩(wěn)健性分析

(五)機制檢驗

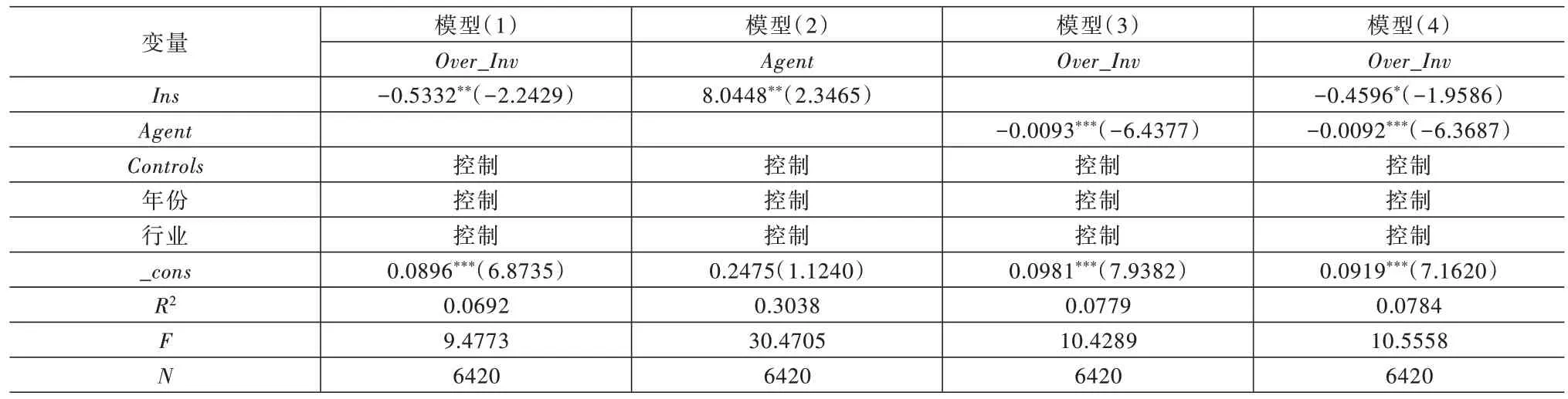

1.代理成本的中介作用

根據(jù)表6 回歸結(jié)果顯示,模型(1)為機構(gòu)投資者與過度投資的回歸結(jié)果,與基準(zhǔn)模型一致。模型(2)被解釋變量為代理成本(Agent),代理成本與機構(gòu)投資者回歸系數(shù)顯著為正,并且在5%的水平上顯著,表明,機構(gòu)持股比例越高,資產(chǎn)周轉(zhuǎn)率越高,企業(yè)代理成本越低。模型(3)與模型(4)中,回歸系數(shù)均在1%水平上顯著為負,證明資產(chǎn)周轉(zhuǎn)率越低,代理成本越高,過度投資越嚴(yán)重。同時模型(4)中機構(gòu)投資者與過度投資系數(shù)顯著負相關(guān),且在10%的水平上顯著,系數(shù)絕對值由0.5332 降到0.4596,表明代理成本中介作用成立,起到部分中介作用。因此,機構(gòu)投資者能夠降低企業(yè)代理成本,抑制企業(yè)過度投資行為。另外,本文為進一步驗證中介效應(yīng)成立,采用Bootstrap 進行檢驗。Bootstrap 檢驗結(jié)果見表7,在95%置信區(qū)間不含0,驗證中介效應(yīng)成立。

表6 代理成本的中介作用

表7 Bootstrap 檢驗

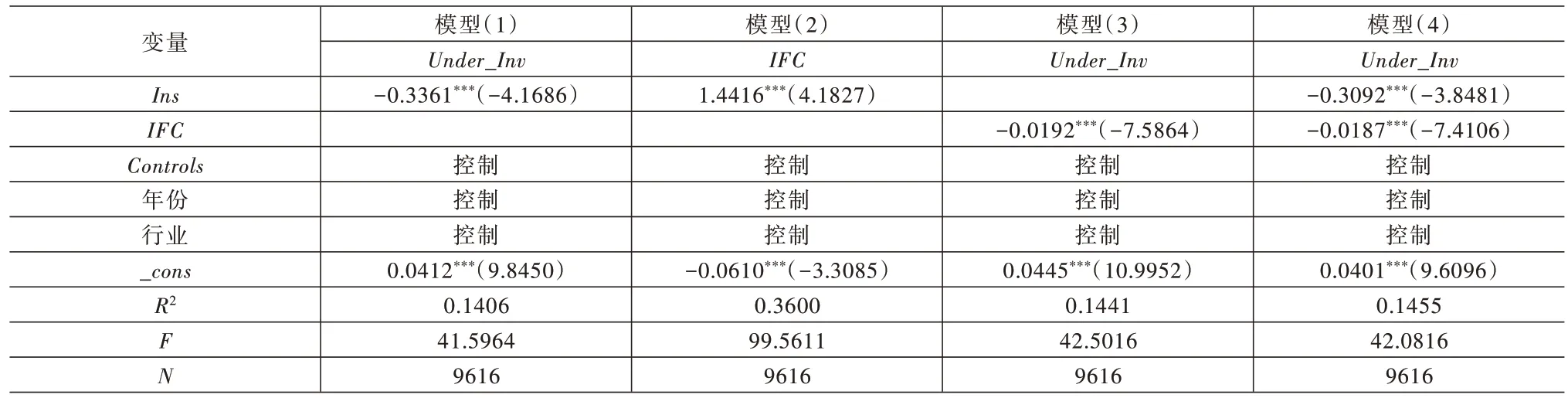

2.內(nèi)源融資的中介作用

根據(jù)表8 回歸結(jié)果顯示,模型(1)為機構(gòu)投資者與投資不足的回歸結(jié)果,與基準(zhǔn)模型一致。模型(2)中被解釋變量為IFC,機構(gòu)持股比例系數(shù)為1.4416,在1%的水平上顯著,說明機構(gòu)投資者持股比例越高,企業(yè)現(xiàn)金流量占比越高,內(nèi)部融資約束程度越低,證明機構(gòu)投資者持股能緩解企業(yè)內(nèi)部融資約束。在模型(3)與模型(4)中,IFC與投資不足之間歸回系數(shù)均在1%水平上負向系顯著,說明企業(yè)現(xiàn)金流占比越低(內(nèi)部融資約束程度越高),投資不足越嚴(yán)重。模型(4)中機構(gòu)投資者與投資不足回歸系數(shù)為-0.3092,在1%的水平上顯著,表明內(nèi)源融資在機構(gòu)投資者與投資不足之間中介作用成立,且起到部分中介作用。因此,機構(gòu)投資者通過緩解內(nèi)部融資約束,進而緩解了企業(yè)投資不足的狀況。另外,本文為進一步驗證中介效應(yīng)成立,同樣采用Bootstrap 進行檢驗,結(jié)果見表9 顯示,在95%置信區(qū)間中,不包含0。因此中介效應(yīng)成立。

表8 內(nèi)源融資的中介作用

表9 Bootstrap 檢驗

五、進一步分析

(一)信息環(huán)境的作用

企業(yè)的發(fā)展往往與所處的信息環(huán)境相互依存,不同的信息環(huán)境可能對企業(yè)經(jīng)營活動產(chǎn)生不同的影響。信息環(huán)境不僅影響企業(yè)自身的投資決策,同時也會影響外部投資者的投資決策。良好的信息環(huán)境可以有效緩解外部投資者與企業(yè)內(nèi)部之間的信息不對稱(Hutton et al,2009),同時意味著外部投資者更加掌握企業(yè)當(dāng)前經(jīng)營狀況,可以有效降低外部融資成本,利于吸外部融資。良好的信息環(huán)境也能夠提升企業(yè)投資行為的可預(yù)見性,減少外部環(huán)境不確定性給投資決策產(chǎn)生的影響。當(dāng)企業(yè)外部信息環(huán)境較好時,機構(gòu)投資者能夠及時發(fā)現(xiàn)企業(yè)發(fā)展面臨困境,作為持股股東,持股動機促使機構(gòu)投資者幫助企業(yè)解決困難,提高決策有效性,從而保證持股收益,并且在這種境況下,管理者的行為處于較高透明度中,有利于投資者監(jiān)督并減少管理者行駛機會主義行為,從而緩解企業(yè)存在的代理問題。不僅如此,企業(yè)管理者也會因此得知更精準(zhǔn)的決策信息,發(fā)現(xiàn)投資機會,最終提升企業(yè)價值。相反,當(dāng)企業(yè)外部信息環(huán)境較差時,外部投資者與企業(yè)之間的信息不對稱程度就會提高,并且基于投資風(fēng)險的考慮,投資者會盡量避免不確定性較大的投資,導(dǎo)致企業(yè)融資困難,加劇了企業(yè)的融資困境。另外,信息環(huán)境較差也可能致使管理者行駛機會主義,隱瞞或減少披露相關(guān)信息,控制自身收益最大化,增大代理成本。

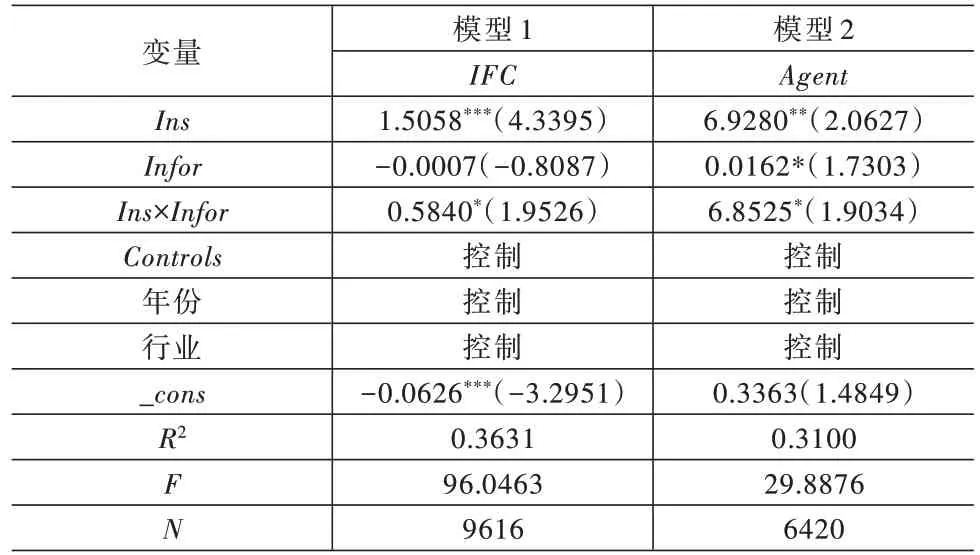

基于以上分析,本文參考潘越等(2011)采取衡量方法,采用跟蹤上市公司的分析師人數(shù)來衡量企業(yè)外部信息環(huán)境(Infar),跟蹤上市公司的分析師人數(shù)越多,一定程度上表明企業(yè)所處信息環(huán)境越好。因此,本文為了進一步厘清在不同信息環(huán)境下,信息環(huán)境對企業(yè)經(jīng)營活動產(chǎn)生的影響,本文將機構(gòu)投資者與信息環(huán)境交互項引入中介模型中,探討在外部信息環(huán)境作用下,機構(gòu)投資者持股對企業(yè)內(nèi)部融資與代理成本的影響。回歸結(jié)果見表10,機構(gòu)投資者與信息環(huán)境的交互項均在10%的水平上正向顯著,表明信息環(huán)境越好,機構(gòu)投資者越有利于緩解企業(yè)內(nèi)部融資,降低企業(yè)代理成本,最終優(yōu)化企業(yè)投資水平。

表10 信息環(huán)境的作用

(二)產(chǎn)權(quán)性質(zhì)異質(zhì)性分析

以往研究表明,不同產(chǎn)權(quán)性質(zhì)的上市公司,在公司的治理模式、發(fā)展目標(biāo)等多方面存在較大差異。相比于非國有企業(yè),國有企業(yè)在考慮經(jīng)濟效益的同時,往往也會兼顧社會效益或環(huán)境效益等,其需要承擔(dān)的社會責(zé)任更大。不僅如此,國有企業(yè)在內(nèi)部成員任命時也與非國有企業(yè)存在巨大不同,國有企業(yè)的董事會成員一般由政府任命或委派,其經(jīng)營也一般受到政府部門的干預(yù)。因此,當(dāng)機構(gòu)投資者持股國有企業(yè)時,其監(jiān)督治理作用無法充分表現(xiàn)出來,對國有企業(yè)的影響遠低于非國有企業(yè);另外,由于國有企業(yè)天然的“優(yōu)勢”屬性,使其在信息、資金等多方面優(yōu)于非國有企業(yè)。因此也消弱了機構(gòu)投資者資源優(yōu)勢產(chǎn)生的作用。

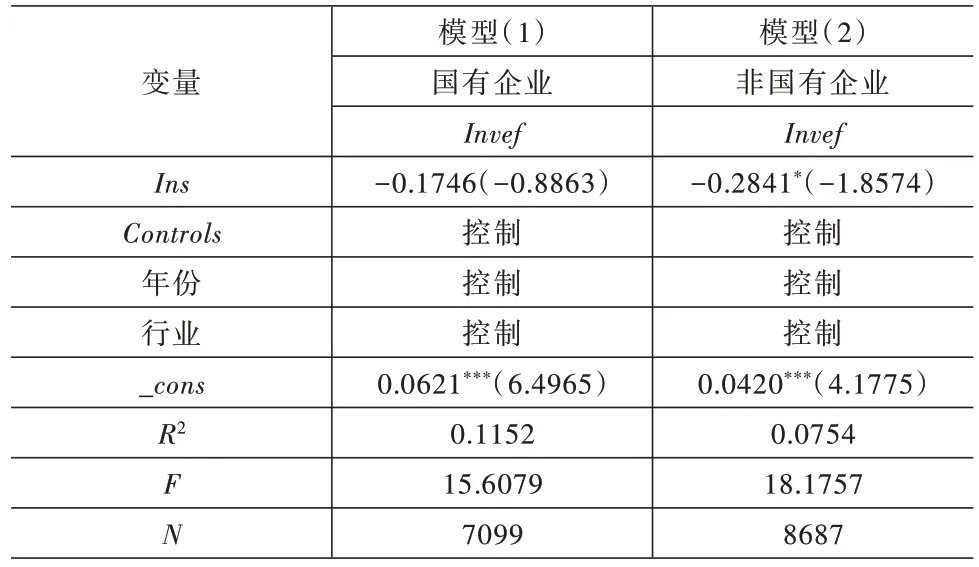

基于以上分析,本文參考以往研究,針對產(chǎn)權(quán)性質(zhì)進行異質(zhì)性分析,以研究機構(gòu)投資者持股不同性質(zhì)的企業(yè),對投資效率產(chǎn)生的影響如何。回歸結(jié)果見表11,其中模型(1)為國有企業(yè)樣本,機構(gòu)投資者持股的回歸系數(shù)為-0.1746,結(jié)果不顯著,而在模型(2)非國有企業(yè)樣本中,機構(gòu)投資者持股的回歸系數(shù)在10%的水平上顯著。結(jié)果表明,與國有企業(yè)相比,在非國有企業(yè)中,機構(gòu)投資者持股對企業(yè)投資效率的影響更顯著。

表11 產(chǎn)權(quán)性質(zhì)異質(zhì)性分析

六、結(jié)論與啟示

本文以2008—2019 年滬深上市公司為樣本,通過實證檢驗了機構(gòu)投資者持股對企業(yè)投資效率產(chǎn)生的影響,并進一步探討其影響路徑及影響因素。研究發(fā)現(xiàn):①機構(gòu)投資者通過發(fā)揮監(jiān)督治理效應(yīng)與紓困治理效應(yīng),改善了企業(yè)投資效率,通過抑制企業(yè)過度投資并緩解企業(yè)投資不足,進而提升企業(yè)投資水平;②機構(gòu)投資者持股能夠有效降低代理成本,緩解代理問題,進而抑制企業(yè)過度投資。同時,機構(gòu)投資者通過緩解企業(yè)內(nèi)部融資,改善企業(yè)融資困境,進而緩解了企業(yè)投資不足;③良好的外部信息環(huán)境更有利于機構(gòu)投資者緩解企業(yè)內(nèi)部融資,降低代理成本,最終優(yōu)化企業(yè)投資結(jié)構(gòu),防止企業(yè)非效率投資;④相比于國有企業(yè),機構(gòu)投資者持股在非國有企業(yè)中對企業(yè)投資效率的影響更加顯著,更能凸顯其發(fā)揮的監(jiān)督效應(yīng)與紓困效應(yīng),從而促使企業(yè)投資水平的提升。

根據(jù)上述得出的研究結(jié)論,本文提出以下建議:

第一,針對機構(gòu)投資者提出的建議。機構(gòu)投資者作為資本市場中的重要“穩(wěn)定器”,在優(yōu)化金融體系過程中發(fā)揮著重要作用。首先、機構(gòu)投資者作為公司外部重要治理機制,要憑借自身擁有的信息、資金及管理經(jīng)驗等多方面優(yōu)勢幫助企業(yè)提高價值,有效發(fā)揮其監(jiān)督治理效應(yīng)與紓困治理效應(yīng),促進企業(yè)實現(xiàn)高質(zhì)量發(fā)展。其次,服務(wù)實體經(jīng)濟發(fā)展,幫助企業(yè)改善當(dāng)前融資難、融資貴的困境,優(yōu)化持股公司的投資水平,提高其資源配置,進而提升企業(yè)競爭能力。最后,要注重長遠的價值投資理念而非投機性投資行為,強化責(zé)任意識,在新的經(jīng)濟發(fā)展格局下,牢記自身的使命和功能,穩(wěn)固資本市場,促進經(jīng)濟轉(zhuǎn)型發(fā)展。

第二,針對企業(yè)提出的建議。企業(yè)作為市場經(jīng)濟主體,與經(jīng)濟高質(zhì)量發(fā)展不可分割,而企業(yè)當(dāng)前外部融資難導(dǎo)致發(fā)展受限。企業(yè)應(yīng)當(dāng)積極披露公司財務(wù)信息、發(fā)展情況等,增強與外部投資者之間的聯(lián)系,提高雙方的信任程度,緩解自身的融資困境。同時,與機構(gòu)投資者要實現(xiàn)雙贏,共同發(fā)展進步,充分利用機構(gòu)投資者優(yōu)勢資源來彌補自身短板,進而實現(xiàn)自身高質(zhì)量發(fā)展。

第三,針對政府部門提出的建議。當(dāng)前中國面臨經(jīng)濟轉(zhuǎn)型,機構(gòu)投資者與企業(yè)在轉(zhuǎn)型的過程中都發(fā)揮了不可替代的作用。一方面,政府部門要加強機構(gòu)投資者保護和培育,強化資本市場建設(shè),以保證經(jīng)濟發(fā)展的需求。不僅如此,要提升機構(gòu)投資者質(zhì)量,優(yōu)化投資者結(jié)構(gòu),推動投資者建立價值投資導(dǎo)向,以幫助企業(yè)順利發(fā)展;另一方面,改善實體企業(yè)融資難,融資貴的困境,拓展融資渠道,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),實現(xiàn)資源的最優(yōu)化配置,為公司創(chuàng)建一個良好的發(fā)展環(huán)境。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

- 技術(shù)經(jīng)濟的其它文章

- 設(shè)計導(dǎo)向、產(chǎn)品開發(fā)與長期利益

——以數(shù)字產(chǎn)品團隊為例 - 經(jīng)濟集聚對產(chǎn)品質(zhì)量升級的影響效應(yīng)研究

- 分析師關(guān)注與實體企業(yè)金融化

- 環(huán)境規(guī)制、勞動生產(chǎn)率與企業(yè)工資水平

——基于223 個地級及以上城市A 股工業(yè)上市公司的實證分析 - 東道國政治風(fēng)險對企業(yè)對外直接投資績效的影響

——基于企業(yè)風(fēng)險管理能力與東道國自由裁量權(quán)的聯(lián)合調(diào)節(jié)效應(yīng) - 高速鐵路對城市群經(jīng)濟發(fā)展格局的影響及其作用機制