醫療責任保險參保醫療機構對保險經紀服務的滿意度評價

2022-04-16 02:09:10薛維娜伍紅艷

醫學與社會 2022年4期

薛維娜,楊 星,伍紅艷,龍 琛

貴州醫科大學醫藥衛生管理學院,貴州貴陽,550004

近年來,我國各地醫療糾紛事件不斷增加,為提高患者、醫療機構及醫務人員抵御醫療風險的能力,建立醫療風險社會分擔機制,醫療責任保險(以下簡稱“醫責險”)將發揮重要作用[1-2]。但自2006年以來,我國多個地區醫責險推進過程中,存在理賠手續繁瑣,參保醫療機構對理賠流程和結果不滿意等問題[3],導致后續醫療機構不再續保,醫責險工作,推進困難。2015年12月,貴州省發布了《貴州省醫療責任保險統保方案(試行)》,全面推行醫責險,引入保險經紀服務公司,在全面分析評估醫療機構風險的基礎上,為參保機構提供專業服務。縱觀國內外關于保險經紀服務的研究,大多集中在綜合探討保險經紀服務公司價值[4-5],保險經紀服務在醫責險推進過程中的作用等[6-7],針對參保醫療機構對醫責險保險經紀服務公司滿意度評價方面的研究甚少。故本研究通過調查自2015年底貴州省全面推進醫責險試點工作以來,參保醫療機構對醫責險保險經紀服務公司的滿意度,分析保險經紀服務公司在醫責險推進工作中取得的成效和存在的不足,為進一步開展醫責險統保工作提供參考。

1 資料來源與方法

1.1 研究對象

對貴州省所有二級以上公立醫院(216家)進行普查;同時,采用典型抽樣從貴州省每市/州(共9市/州)隨機選取50所已投保醫責險的基層醫療機構(包括鄉鎮衛生院、社區衛生服務中心)和民營醫療機構(包括民營醫院、私人診所)進行調查。共計發放問卷666份,回收問卷655份,其中有效問卷645份,有效回收率96.8%。

1.2 研究方法

通過相關文獻研究自行設計結構式問卷,經專家討論修訂成稿[8-9]。于2018年10月,通過電子問卷形式進行調查,由醫療機構負責醫責險的部門負責人或分管領導填寫后通過網絡提交。調查內容包括以下幾個方面。①醫療機構基本信息:醫療機構類別、等級;②醫療機構對醫責險保險經紀服務滿意度:包括總體滿意度和業務熟悉程度、服務素養、服務效率、宣傳培訓、協助索賠服務、風險管理服務、保險前置服務7個單項服務的滿意度。滿意度(很不滿意、不太滿意、一般、比較滿意、很滿意)采用5 級有序分類類目進行調查,并按照1至5計分。對問卷的信效度檢驗,Cronbach's alpha為0.979,問卷信度良好;問卷KMO值=0.948,Bartlett檢驗P≤0.001,說明可做因子分析,共提取公因子8個,公因子累計方差貢獻率達87.472%,每一個題項在某一個公因子上的因子負荷均>0.5,問卷結構效度良好。

1.3 統計學方法

2 結果

2.1 醫療機構基本情況

本次調查的645家醫療機構中,按醫療機構類別:公立醫院216家(33.5%);基層醫療機構321家(49.8%),包括鄉鎮衛生院264家(40.9%),社區衛生服務中心57家(8.9%);民營醫療機構108家(16.7%),包括民營醫院99家(15.3%),私人診所9家(1.4%)。按醫療機構等級:三級43家(6.7%),二級198家(30.7%),一級254家(39.4%),未定級150家(23.2%)。

2.2 醫療機構對醫責險保險經紀服務滿意度評價情況

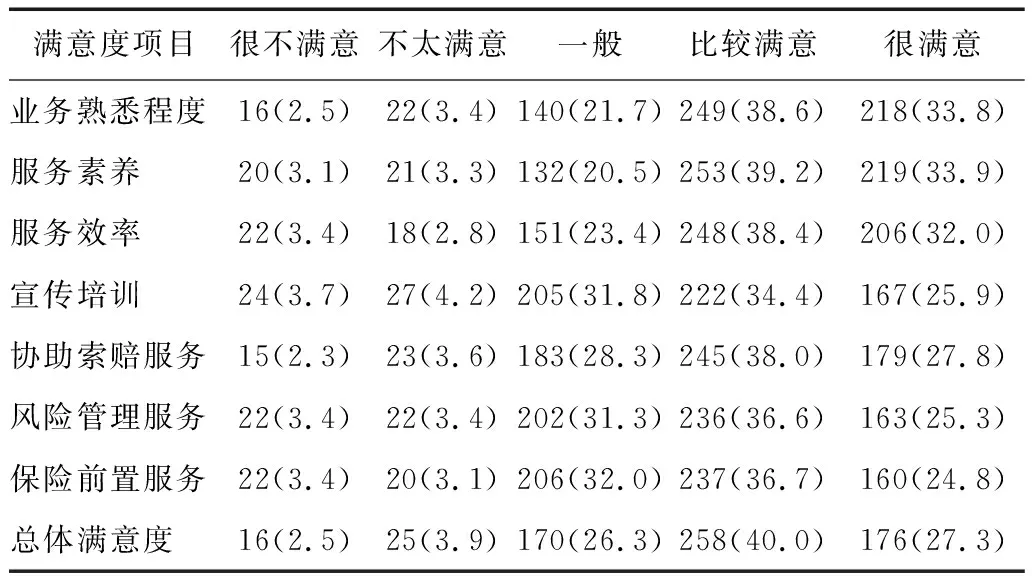

調查顯示,從醫療機構對醫責險保險經紀服務總體滿意度看,67.3%(434/645)的醫療機構表示滿意(非常滿意與比較滿意合計占比,下同),僅6.4%(41/645)的醫療機構表示不滿意(不太滿意與很不滿意合計占比)。各項目中,醫療機構對保險經紀服務工作人員“服務素養”滿意度最高,73.1%(472/645)的醫療機構表示滿意;“宣傳培訓”滿意度低于其他項,滿意度構成比為60.3%(389/645)。見表1 。

表1 醫療機構對醫責險保險經紀服務滿意度調查結果(%)

對醫責險保險經紀服務各項滿意度得分進行計算,按照5級計分(1至5分)8個調查項目,滿意度平均分在3.746-3.978之間,其中,總體滿意度得分為3.857±0.947;業務熟悉程度、服務素養、服務效率三項滿意度平均分均超過3.9分。除總體滿意度外的其他7個單項,滿意度由高到低依次為:服務素養、業務熟悉程度、服務效率、協助索賠服務、風險管理服務、保險前置服務、宣傳培訓。見表2 。

表2 醫療機構對醫責險保險經紀服務滿意度評分統計表

2.3 醫療機構對醫責險保險經紀服務滿意度相關性分析

醫療機構對醫責險保險經紀服務總體滿意度與各單項滿意度進行Spearman相關分析,結果顯示其之間均呈正相關關系(P<0.05),說明各單項滿意度與對總體滿意度的評價是相一致的,在各項呈正向相關的因子中,相關系數最大的因子是風險管理服務(r=0.907,P<0.001)。見表3。

表3 總體滿意度與單項滿意度Spearman相關分析結果

2.4 不同類別醫療機構對醫責險保險經紀服務滿意度分析

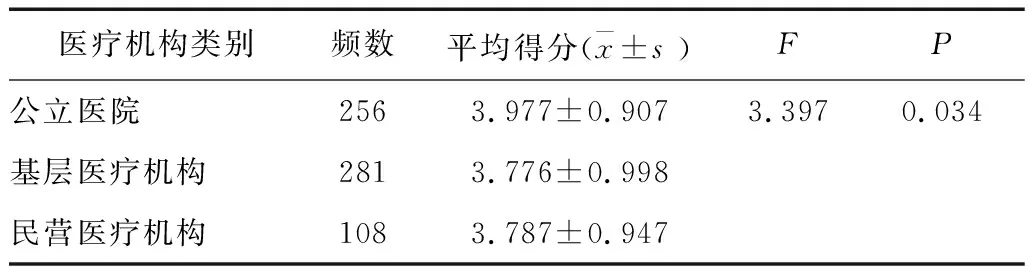

2.4.1 不同醫療機構對醫責險保險經紀服務總體滿意度評分比較。將調研的645家醫療機構分為三類:公立醫院、基層醫療機構(包括鄉鎮衛生院和社區衛生服務中心)、民營醫療機構(包括民營醫院和私人診所),計算和比較3類醫療機構對醫責險保險經紀服務總體滿意度評分,結果顯示,公立醫院總體滿意度評分為3.977,高于基層醫療機構及民營醫療機構,通過單因素方差分析,不同類別醫療機構總體滿意度評分差異有統計學意義(F=3.397,P=0.034)。見表4。

表4 不同類別醫療機構對醫責險保險經紀服務總體滿意度評分比較

2.4.2 不同類別醫療機構對醫責險保險經紀服務各項滿意度分析。采用Kruskal-WallisH檢驗,選取醫療機構類別作為分組變量,對醫責險保險經紀服務公司7個單項服務滿意度進行單因素分析發現,不同類別醫療機構對業務熟悉程度、服務素養、服務效率、協助索賠服務4個變量的滿意度,差異有統計學意義(P<0.05)。見表5。

表5 不同類別醫療機構對醫責險保險經紀服務滿意度單因素分析 n(%)

3 討論

3.1 醫療機構對醫責險保險經紀服務公司總體滿意度評價較高

從各單項服務滿意度看,尤其認可保險經紀服務公司工作人員的服務素養。其次,較之醫療機構作為“外行”,保險經紀服務公司對醫責險的業務熟練度和專業度是醫療機構自身無法比擬的,面對紛繁復雜的保險條款和理賠流程,保險經紀服務公司盡可能第一時間為醫療機構解讀政策、答疑解惑,提供投保和糾紛調解建議等,規避了醫療機構由于信息不對稱帶來的劣勢[10]。故對“業務熟練程度”和“服務效率”兩項的滿意度也較高,滿意率超過70%。再次,當糾紛發生后,保險經紀服務公司參與糾紛調解,協助理賠,為醫療機構分析案情,疏導患者及家屬情緒,引導患者走適合案件處理的調解程序,避免醫患沖突,履行了作為保險經紀公司“協助索賠服務”的職責。此外,在“風險管理服務”上,保險經紀服務公司為醫療機構提供專業的風險管理幫助,不斷提升醫療機構對醫療風險的認識,進而推動醫療機構醫療質量和醫療安全管理水平的提升[11]。研究顯示,各單項服務滿意度與總體滿意度呈正相關,實踐調研也印證了這樣一點,通過保險經紀公司對參保醫療機構保前、保中、保后各項服務的跟進,使醫療機構和醫生從醫療糾紛中抽身出來,將更多時間和精力放在醫務工作上,對維護正常的醫療秩序發揮了積極的作用。

3.2 醫責險保險經紀服務公司宣傳培訓和保險前置服務待提升

通過研究發現,在醫責險推進過程中,保險經紀服務公司雖發揮了積極的作用,但在工作中仍存在待完善的方面。首先,宣傳培訓服務有待加強。調查顯示,各服務項目中,醫療機構對保險經紀服務公司宣傳培訓服務滿意度最低,認為一般和不滿意的醫療機構合計占比近40%。結合對醫療機構的深入訪談獲知,保險經紀服務公司對醫責險相關知識、醫療風險管控等,雖組織了培訓、專題講座和學術交流活動,但無論是頻率還是覆蓋面均不高,尤其對基層和民營參保醫療機構,宣傳培訓力度不夠。其次,保險前置服務尚需提升。數據顯示,該項服務滿意率為61.5%,在各項服務滿意度排序中,僅高于宣傳培訓服務。究其原因,由于受服務團隊人員配置和專業領域局限等因素的影響,在處理很多賠付額較大的醫療糾紛時,未能充分融入調解過程,調解效果不理想。綜上,通過分析醫療機構對保險經紀服務公司滿意度評價發現,在例行和常規的服務項目上(如業務熟練程度、服務素養、服務效率、協助索賠等),滿意度更高;而在擴展項目或創新項目上(如宣傳培訓、保險前置服務),滿意度一般,工作有待提升。進一步對不同類別醫療機構間的滿意度對比研究顯示,在總體滿意度及“業務熟練程度”“服務素養”“服務效率”“協助索賠服務”4個單項服務的滿意度上存在統計學差異,基層醫療機構和民營醫療機構滿意度低于公立醫院。通過調研獲知,主要因為較之基層和民營醫療機構,公立醫院就診量大[12]、保費高、醫療糾紛發生頻率相對高。由于目前保險經紀服務公司在醫責險服務領域人力資源配置不足,區域經理一般將工作重心放在公立醫院,導致對基層和民營醫療機構保險經紀服務提供不足,致使基層和民營醫療機構認為受重視度不夠,滿意度低于公立醫院。

4 建議

4.1 加強醫責險宣傳培訓服務

保險經紀服務公司需加大對醫療機構的醫責險宣傳力度,使其了解醫責險的作用[13];并就醫責險相關知識和流程,加強對參保醫療機構業務負責人的培訓,尤其要重視對廣大基層和民營醫療機構的培訓工作,使其不斷提高對醫責險相關知識認知度的同時,也提高其對醫責險的認同度,進而提高醫責險參保率和續保率。

4.2 提升醫責險保險前置服務

一方面保險經紀服務公司應大力引進具備醫學、法學、保險學專業背景的高素質復合型保險經紀人才,使其在參與醫責險的定性、定責及定損工作中,為醫療機構提供專業力量。另一方面保險經紀服務公司需加強對現有醫責險保險經紀人員的培訓,培訓內容既要涉及保險、醫學、法律等專業知識,又要涉及談判技巧、危機處理等專業技能[14],可借鑒廣東、海南、山西、新疆、南京、寧波、天津等省市的保險經紀服務公司在推進醫責險工作中積累的經驗[3,6-7],通過大量案例的學習,不斷提升醫責險保險經紀人員的保險前置服務和綜合服務的能力和專業度。

4.3 重視對基層和民營醫療機構的服務

當前,保險經紀服務公司應根據各地區醫責險業務發展需求,優化保險經紀人員的配置,在當前區域經理負責制基礎上,增加1-2名醫責險保險經紀人員協同區域經理開展工作,對參保醫療機構數量較多,地理分布較廣的地區,可適當再增配人員。通過人力資源的補足,可使各區域保險經紀人員有更多精力為區域內眾多基層醫療機構及民營醫療機構提供更為完善的醫責險保險經紀服務,提高其抵御醫療風險的能力,實現醫責險推行的初衷。進而提高眾多基層和民營參保醫療機構的滿意度,助推醫責險統保工作。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

當代陜西(2022年6期)2022-04-19 12:12:20

當代陜西(2021年8期)2021-07-21 08:31:42

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

當代陜西(2019年13期)2019-08-20 03:54:10

中國衛生(2016年5期)2016-11-12 13:25:36

大眾攝影(2016年4期)2016-05-25 13:19:48

中國當代醫藥(2015年33期)2015-03-01 02:09:30