我國金融部門的系統性風險:系統重要性與脆弱性

2022-04-21 14:12:38胡可為安毅劉文超

中國證券期貨 2022年1期

胡可為 安毅 劉文超

摘 要:文章選取2007年1月至2021年4月的日數據,基于極端風險溢出視角,采用cross-quantilogram模型對我國證券、銀行、保險三個金融部門與股市間的風險溢出效應進行實證分析,重點考察各金融部門在2008年、2015年、2018年股災及2020年新冠肺炎疫情中的系統性風險,評估其系統重要性與脆弱性。結果表明:全樣本下各金融部門與股市間存在顯著的雙向極端風險溢出效應;各金融部門的系統重要性與脆弱性在不同極端事件中存在著異質性特征,其中證券部門在歷次極端事件中表現最強。

關鍵詞:系統性風險;系統重要性;系統脆弱性;極端風險溢出

一、引言與文獻綜述

防控金融系統性風險、維護金融穩定是我國實現金融安全的長期任務。2014年,中國人民銀行第一次提出“要及時化解和處置各類金融風險,牢牢守住不發生區域性、系統性金融風險的底線。”到了2015年,我國金融風險事件首先出現在股市,由放任加杠桿和嚴厲去杠桿所引發的股市劇烈波動幾乎引發整個金融系統的不穩定。為此各部門花費了很多精力才控制住股市風險向整個金融體系的蔓延和擴大。2017年,黨的十九大報告再次強調“守住不發生系統性金融風險的底線”。然而,2018年10月股市由于利空消息和廣泛存在的股權質押問題之間的相互作用開始大幅下跌,險些再次引發金融系統風險。為此,2019年中央經濟工作會議再次提出“必須強化風險意識,牢牢守住不發生系統性風險的底線。”可以認為,金融部門的系統重要性和脆弱性逐漸成為我國經濟和金融運行必須要長期考慮和探討的問題。

從文獻來看,對系統重要性和脆弱性進行研究的基本視角是對金融市場之間、金融機構之間、金融市場與金融機構之間的風險溢出效應開展實證分析。很多學者對波動溢出效應進行了研究。然而,僅關注波動溢出效應并不能精準刻畫金融市場間的風險溢出情況。考慮到極端風險溢出具有極強的破壞性,會引發金融體系震蕩,甚至會爆發系統性風險,因此十分有必要考慮極端風險的溢出效應。

國內對極端風險溢出效應的研究主要集中于金融機構之間(歐陽資生和莫廷程,2017;王錦陽等,2018;楊子暉和李東承,2018)、金融部門之間(楊子暉等,2018;李政等,2019)、金融市場之間(周愛民和韓菲,2017;劉超等,2017),而對金融部門與金融市場間極端風險溢出效應關注得相對較少。但是隨著我國金融市場與金融機構間的關聯性日益增強,金融市場與金融機構間的極端風險溢出問題已經開始凸顯。只有考察金融市場對金融機構系統性風險的影響,才能更深地了解金融機構系統性風險的內生性問題(方意等,2018)。為此,方意等研究了不同金融市場對銀行業系統性風險的溢出問題,發現股市的風險溢出效應最強。楊子暉等則基于ES指標,對銀行、證券、保險、多元金融、房地產五個部門和股市間的極端風險溢出的非線性因果關系進行探討。吳永鋼等借鑒White等提出的MVMQ-CAViaR模型,將銀行、證券、保險和多元金融四類金融機構以及股市、債市、貨幣市場和外匯市場四類金融市場納入我國金融體系,基于網絡關聯視角研究這八個板塊兩兩之間的極端風險溢出效應。

在上述文獻的基礎上,本文擬通過采用cross-quantilogram方法來進一步探索我國金融部門與金融市場間的極端風險溢出效應,同時評估我國金融部門的系統重要性與脆弱性。其中,借鑒李政等的研究,本文將金融部門的系統性風險貢獻定義為當金融部門發生系統性風險時,金融部門對金融市場系統性風險的貢獻程度,反映金融部門的系統重要性;將金融部門的系統性風險敞口定義為當金融市場發生系統性風險時,金融市場對金融部門的極端風險溢出程度,反映金融部門的系統脆弱性。相比已有研究采用VAR-VaR、ES指標或非線性格蘭杰因果檢驗等方法,本文采用的cross-quantilogram方法不僅可以量化金融部門與金融市場間極端風險溢出的程度,還可以深入分析其極端風險溢出效應的滯后性與持續性。最重要的是,考慮到2008年、2015年和2018年的股災事件及2020年新冠肺炎疫情對我國金融市場的重要影響,本文著重分析了各風險事件時期金融部門與金融市場間的極端風險溢出效應,探究各金融部門的系統重要性與脆弱性在各時期的異質性特征,并基于歷史事件分析法來分析產生這種差異的原因,以期為我國金融系統性風險的防范與管理提供政策啟示。

二、方法與數據

(一)cross-quantilogram 模型

本文使用Han等提出的交叉定量圖(CQ)來研究我國金融部門的系統性風險。CQ方法是變量之間相關性的無模型度量,且與傳統的相關度量不同,CQ估計變量分布的分位數之間的相關性。因此,該方法可以捕獲依賴結構中的交叉分位數不對稱性。此外,值得注意的是,CQ方法要求變量是平穩的時間序列。

(二)樣本數據選擇與描述性統計分析

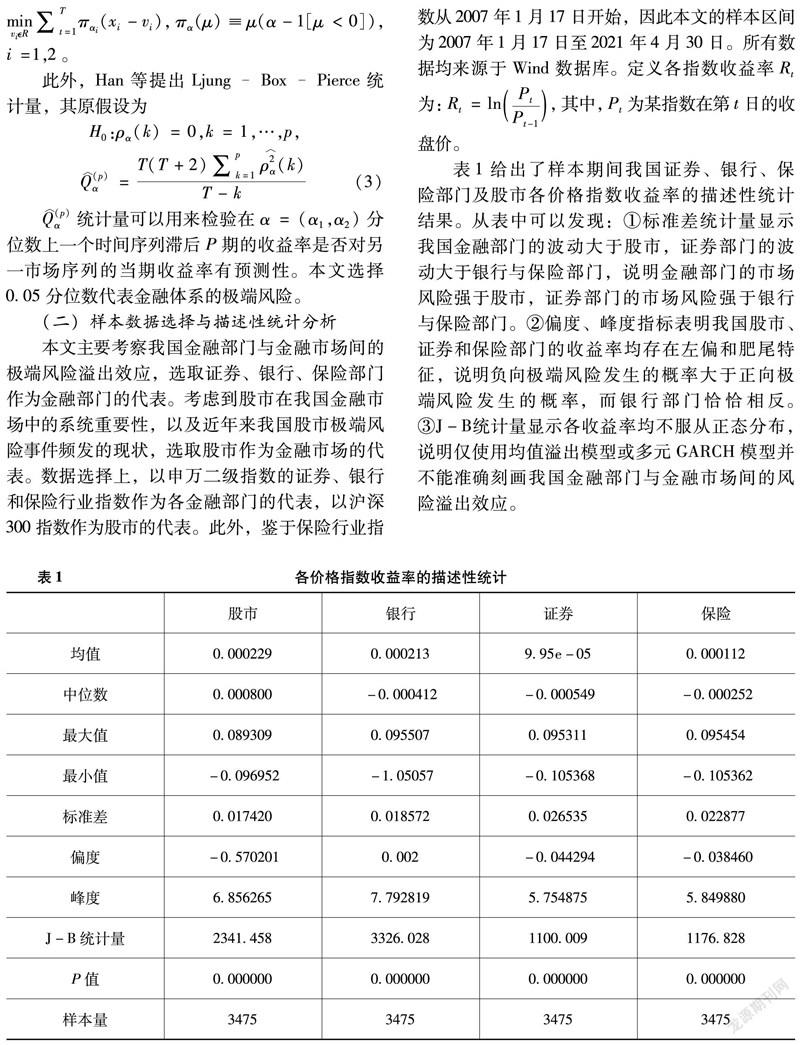

本文主要考察我國金融部門與金融市場間的極端風險溢出效應,選取證券、銀行、保險部門作為金融部門的代表。考慮到股市在我國金融市場中的系統重要性,以及近年來我國股市極端風險事件頻發的現狀,選取股市作為金融市場的代表。數據選擇上,以申萬二級指數的證券、銀行和保險行業指數作為各金融部門的代表,以滬深300指數作為股市的代表。此外,鑒于保險行業指數從2007年1月17日開始,因此本文的樣本區間為2007年1月17日至2021年4月30日。所有數據均來源于Wind數據庫。定義各指數收益率Rt為:Rt=lnPtPt-1, 其中,Pt為某指數在第t日的收盤價。

表1給出了樣本期間我國證券、銀行、保險部門及股市各價格指數收益率的描述性統計結果。從表中可以發現:①標準差統計量顯示我國金融部門的波動大于股市,證券部門的波動大于銀行與保險部門,說明金融部門的市場風險強于股市,證券部門的市場風險強于銀行與保險部門。②偏度、峰度指標表明我國股市、證券和保險部門的收益率均存在左偏和肥尾特征,說明負向極端風險發生的概率大于正向極端風險發生的概率,而銀行部門恰恰相反。③J-B統計量顯示各收益率均不服從正態分布,說明僅使用均值溢出模型或多元GARCH模型并不能準確刻畫我國金融部門與金融市場間的風險溢出效應。9A12BED8-D238-43C5-A21B-7259BF963ED4

三、實證結果與分析

本文的實證部分主要包括以下兩方面。一方面,在全樣本數據下分析我國各金融部門與股市之間的極端風險溢出效應,考察各金融部門的系統重要性與脆弱性。另一方面,基于2008年、2015年、2018年及2020年的四次極端風險事件,考察我國各金融部門在不同時期的系統重要性與脆弱性的異質性,并采用歷史事件分析法探討產生異質性的原因。具體地,子樣本1為2007年至2009年,包含2008年股災事件;子樣本2為2014年至2016年,包含2015年股災事件;子樣本3為2017年至2019年,包含2018年股災事件;子樣本4為2020年至2021年4月,包含新冠肺炎疫情事件。另外,為保證結果的一致性和可比性,所有的交叉分位數圖ρ︿α(k)均將參數設定為k=60且α1=α2=0.05,以表示在滯后60期內我國各金融部門與股市間的極端風險溢出情況。

(一)全樣本下我國各金融部門的系統重要性與脆弱性分析

圖1給出了全樣本下我國各金融部門與股市之間的極端風險溢出結果。圖(a1)~(a3)描繪的是我國各金融部門對股市的極端風險溢出結果,從圖中可以發現:①各金融部門對股市的極端風險溢出在滯后1期均顯著,且證券和保險部門對股市的系統性風險貢獻在滯后3期達到最大值,銀行部門對股市的系統性風險貢獻程度在滯后13期達到最大值。說明各金融部門極端風險事件的發生均會引起股市系統性風險的加劇。②各金融部門對股市系統性風險的持續影響主要集中在2周內,且1個月后的極端風險溢出效應會明顯減弱。說明一旦金融部門發生極端風險事件,2周內就可能蔓延到股市,并引發系統性風險。這也表明,應對金融機構突發事件引致的股市系統性風險加劇的最佳時間是極端事件發生的1個月內。

圖(b1)~(b3)描繪的是我國股市對各金融部門的極端風險溢出情況,反映的是各金融部門的系統脆弱性。由圖中可以發現:①證券與保險部門受股市極端事件的沖擊在滯后1期是顯著的,而銀行部門在滯后1期時不顯著。表明股市極端風險事件的發生對證券和保險部門的沖擊更迅速。②證券、銀行和保險部門的金融脆弱程度分別在滯后13期、4期、3期時達到最大,說明我國銀行與保險部門在短期內更容易受到金融系統性風險的影響。③三個金融部門受系統性風險影響的時間段主要集中在滯后20期內,之后受金融系統性風險的影響便逐步下降。且相較于銀行和保險部門,證券部門受系統性風險影響的時間會更持久。

(二)不同極端事件發生期間我國各金融部門的系統重要性與脆弱性分析

1. 2008年股災期間我國各金融部門的系統重要性與脆弱性分析

圖2描繪的是2008年股災期間我國各金融部門與股市之間的極端風險溢出情況。圖(a1)~(a3)及圖(b1)~(b3)分別反映在該子樣本期間我國各金融部門的系統重要性和系統脆弱性。從圖中可以發現,在2008年的國際金融危機中,我國銀行、保險部門與股市之間并不存在顯著的極端風險溢出效應,僅證券部門在滯后2期時受到股市極端風險的沖擊,說明該時期我國股市對各金融部門的沖擊并不持久。這是因為2008年的股災主要是由于國際金融危機引發全球金融市場急劇下跌,且在這期間我國的金融部門混業經營并不明顯,銀行、保險部門與股市之間仍然相互分割,只有證券部門因為業務往來與股市存在相互關聯的情況。

2. 2015年股災期間我國金融部門的系統重要性與脆弱性分析

圖3反映的是2015年股災期間我國各金融部門與股市之間的極端風險溢出情況。圖(a1)~(a3)描繪的是我國金融部門對股市的極端風險溢出情況,反映金融部門的系統重要性;圖(b1)~(b3)描繪的是我國股市對各金融部門系統性風險的溢出情況,反映各金融部門的系統脆弱性。由圖可知:①雖然各金融部門極端風險事件的發生均會導致股市極端風險增強,但證券部門對股市的系統性風險貢獻度在滯后1期時就達到最大,而銀行與保險部門直到滯后13期時才達到最大值。說明在此期間,相比其他兩部門,證券部門的極端風險對股市沖擊更迅速,扮演著引發或加劇股市系統性風險的角色。②我國各金融部門對股市系統性風險的持續影響主要集中在3周內,且沖擊在1個月后明顯減弱,表明應對金融機構突發事件引致的系統性風險加劇的最佳時間是極端事件發生的1個月內,因此監管層應盡早制訂相關應對方案。③股市對證券、銀行和保險部門的極端風險溢出效應分別在滯后2期、3期、37期處達到最大值,且對證券部門的溢出效應最強。另外,相比銀行部門,證券與保險部門受到股市極端風險沖擊的時間更持久,尤其是證券部門,持續期可以長達1個多月。這說明證券部門是我國金融部門中最容易受到金融系統性風險沖擊的部門,其系統脆弱性最強。

綜上分析可知,證券部門是2015年股災發生期間系統脆弱性最大的金融部門,在2015年股市繁榮與泡沫破期間均扮演著重要的角色。因此,政府在2015年股災期間采取購買上證50指數成分股來救市的政策的確能起到穩定股市的作用。

3. 2018年股災期間我國各金融部門的系統重要性與脆弱性分析

圖4描繪的是2018年股災期間我國各金融部門與股市之間的極端風險溢出情況。從圖中可以發現:①在樣本期間,證券和銀行部門并沒有對股市產生顯著的極端風險溢出效應,僅保險部門在滯后3期時對股市有輕微的沖擊。表明金融部門極端風險的上升并不是引起股市發生極端風險的主要原因。②證券部門最早在滯后3期處受到股市極端風險的明顯沖擊,銀行和保險部門最早在滯后7期處受到股市極端風險的明顯沖擊,且被沖擊力度由強到弱依次為銀行、證券和保險部門。這說明在2018年股災發生期間,相比保險部門,證券和銀行部門的系統脆弱性更強,股市極端風險沖擊會更迅速地傳導到證券部門,但會以更強的力度沖擊到銀行部門。這為“股權質押危機”是2018年股災的主要原因提供了新的經驗證據,也表明業務關聯渠道是此次金融部門與股市之間極端風險傳染的主要渠道。即在2015年后影子銀行被限制的大背景下,為緩解融資難問題,上市公司通過將股權質押給券商的方式獲得資金。部分銀行也參與其中,它們以券商為通道提供資金支持。因此,當股市暴跌時,銀行和券商的風險暴露倉口顯著增強,成為最易受股市極端風險沖擊的金融部門。9A12BED8-D238-43C5-A21B-7259BF963ED4

4. 2020年新冠肺炎疫情期間我國各金融部門的系統重要性與脆弱性分析

圖5描繪的是2020年新冠肺炎疫情期間我國各金融部門與股市之間的極端風險溢出情況。圖(a1)~(a3)及圖(b1)~(b3)分別反映在該子樣本期間我國各金融部門的系統重要性和系統脆弱性。從圖中可以發現,在2020年新冠肺炎疫情期間,我國證券、銀行和保險部門與股市之間并不存在顯著的極端風險溢出效應。表明在政府有力的疫情防控和高效的宏觀調控下,此次公共衛生事件沖擊并未對我國金融部門與金融市場的風險水平產生顯著影響。

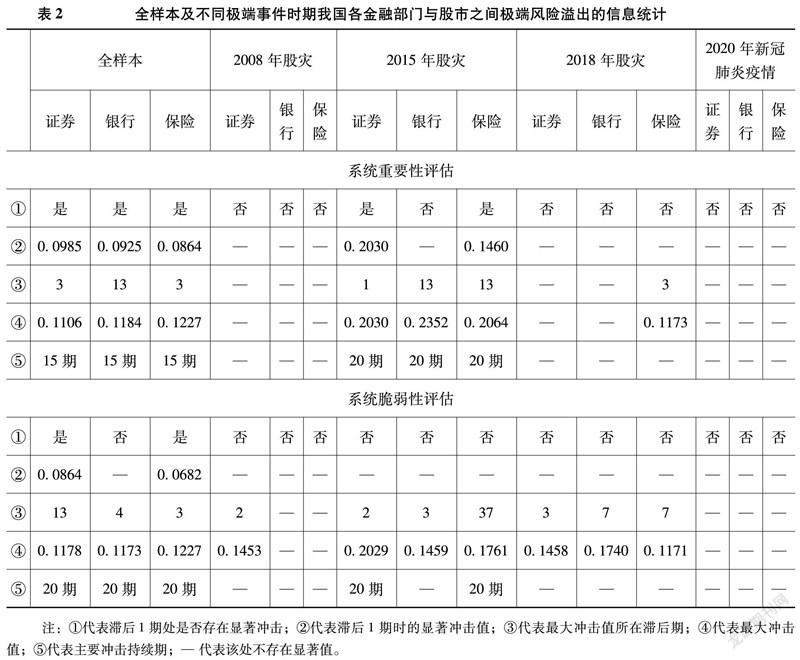

(三)進一步比較

表2給出了全樣本及不同極端事件時期我國各金融部門與股市之間極端風險溢出的主要信息統計結果。由表中可知,在四次極端事件中,2015年股災期間的極端風險溢出效應更強,且該時期,各金融部門的系統重要性與脆弱性均顯著增強。其中,與銀行和保險部門相比,證券部門對股市的沖擊速度更快,沖擊力度也較強,受股市沖擊的力度也更強。相對于2015年和2018年股災而言,國際外部風險事件引發的2008年股災和2020年新冠肺炎疫情引發的股市極端風險事件對金融體系系統性風險的沖擊更小。這表明我國各金融部門之間、金融部門與股市之間的業務關聯性是影響我國各金融部門系統重要性與脆弱性的主要因素,而國際金融動蕩及疫情等外部風險事件對我國股市與各金融部門的沖擊較小。

四、結論與建議

本文基于2007年1月至2021年4月的日數據,通過cross-quantilogram模型對我國證券、銀行和保險部門與股市之間的極端風險溢出效應進行實證分析。進一步,基于2008年、2015年、2018年的三次股災及2020年新冠肺炎疫情時期的子樣本,探討了不同金融部門與股市之間的極端風險溢出效應,進而揭示不同金融部門所具有的系統重要性以及系統脆弱性的異質性。

結果表明:第一,在全樣本中,我國證券、銀行和保險部門與股市之間存在顯著的極端風險溢出效應,且該效應具有明顯的滯后性與持續性。第二,在2015年股災期間,各金融部門均表現出顯著的系統重要性與脆弱性,且強度是三次股災中最大的。另外,證券部門是該次股災中系統重要性與脆弱性最強的金融部門,顯示了證券部門與股市的強相關性。第三,在2008年股災和2018年股災期間,我國證券、銀行和保險部門并沒有對股市產生顯著的極端風險溢出效應,說明我國各金融部門不是這兩次股災中系統性風險的主要貢獻者。第四,歷次風險事件中我國金融部門與股市間的極端風險溢出情況表明各金融部門之間、金融部門與股市之間的業務關聯性是影響我國各金融部門系統性風險的重要因素。

據此,本文提出以下三點建議:首先,監管部門在防范和管理我國金融系統性風險時,應深入分析引致金融體系系統性風險加劇的深層次原因,只有找出引發系統性風險的源頭與傳導路徑,才能有針對性地采取相關措施來緩解我國各金融部門與金融市場間的極端風險溢出效應,維護金融體系的穩定。其次,監管部門在防范和管理金融系統性風險時,也要密切關注極端風險溢出的滯后性與持續性,及時采取相關措施,降低各金融部門與金融市場之間的關聯性,緩解由極端風險溢出的滯后效應與持續效應所帶來的不利沖擊。最后,無論是在全樣本中還是在四次極端事件中,證券部門的系統重要性與系統脆弱性最為明顯,且其系統重要性與脆弱性的持續期也較其他部門更長。因此,應重點關注證券部門的系統性風險,一方面,要防范因證券部門的風險水平升高而引致整體金融體系的風險水平上升;另一方面,要防范其他部門或市場的風險因素引致證券部門的系統性風險加劇。

參考文獻

[1]歐陽資生,莫廷程.基于廣義CoVaR模型的系統重要性銀行的風險溢出效應研究[J].統計研究,2017,34(9):36-43.

[2]王錦陽,劉錫良,杜在超.相依結構、動態系統性風險測度與后驗分析[J].統計研究,2018,35(3):3-13.

[3]楊子暉,李東承.我國銀行系統性金融風險研究——基于“去一法”的應用分析[J].經濟研究,2018,53(8):36-51.

[4]楊子暉,陳雨恬,謝銳楷.我國金融機構系統性金融風險度量與跨部門風險溢出效應研究[J].金融研究,2018(10):19-37.

[5]李政,梁琪,方意.中國金融部門間系統性風險溢出的監測預警研究——基于下行和上行ΔCoES指標的實現與優化[J].金融研究,2019(2):40-58.

[6]周愛民,韓菲.股票市場和外匯市場間風險溢出效應研究——基于GARCH-時變Copula-CoVaR模型的分析[J].國際金融研究,2017(11):54-64.

[7]劉超,徐君慧,周文文.中國金融市場的風險溢出效應研究——基于溢出指數和復雜網絡方法[J].系統工程理論與實踐,2017,37(4):831-842.

[8]方意,陳敏,楊嬿平.金融市場對銀行業系統性風險的溢出效應及渠道識別研究[J].南開經濟研究,2018(5):58-75.

[9]楊子暉,陳雨恬,陳里璇.極端金融風險的有效測度與非線性傳染[J].經濟研究,2019,54(5):63-80.

[10]吳永鋼,趙航,卜林.中國金融體系內極端風險溢出關系研究[J].南開經濟研究,2019(5):98-121.

[11]WHITE H,KIM T-H,MANGANELLI S. VAR for VaR: Measuring tail dependence using multivariate regression quantiles[J]. Journal of Econometrics,2015,187(1):169-188.

[12]李政,涂曉楓,卜林.金融機構系統性風險:重要性與脆弱性[J].財經研究,2019,45(2):100-112,152.

[13]HAN H,LINTON O,OKA T,et al. The cross-quantilogram: Measuring quantile dependence and testing directional predictability between time series[J]. Journal of Econometrics,2016,193(1):251-270.9A12BED8-D238-43C5-A21B-7259BF963ED4