貨幣政策中介目標與我國股市波動的互動關系研究

2022-04-21 01:14:27楊珂欣

中國證券期貨 2022年1期

楊珂欣

摘 要:本文選取2005年11月至2020年11月貨幣供應量、銀行間7天同業拆借加權平均利率、人民幣名義有效匯率、滬深300指數的月度數據,構建施加短期約束的SVAR模型,實證檢驗了貨幣政策中介目標與我國股票市場波動的互動關系。研究結果表明,貨幣政策中介目標與股票市場存在雙向作用關系,但是二者交互影響的顯著性不同。中介目標會對股票市場產生顯著影響,而股票價格波動也能在一定程度上反作用于中介目標,其中利率與股票市場的互動關系最強,貨幣供應量次之。

關鍵詞:貨幣政策;中介目標;股票市場;SVAR模型

一、引言

“十三五”期間,我國宏觀調控體系改革的重要內容之一是推動貨幣政策由數量型為主向價格型為主轉變,其核心在于中介目標由數量型指標向價格型指標的轉變。貨幣政策作為國家宏觀調控的重要手段,不僅可以促進經濟增長,也會對股票市場產生影響。2015年6月,我國股市連續出現三次暴跌,上證指數從5178點跌至2850點,跌幅超過45%。為了防范系統性金融風險的發生,我國政府從兩個方面采取措施:一是以保證金公司為代表的“國家隊”進行救市,緩解股票市場的持續下跌;二是我國貨幣當局采取積極的貨幣政策,在進行了三次降準和四次降息后,我國股市逐漸平穩運行。2020年我國受到新冠肺炎疫情的影響,為了確保資金流動性充足,穩定市場利率,央行開展1.2萬億元公開市場逆回購操作,上證指數和深證指數都有所上漲。貨幣政策是否能夠有效調節股票市場,股票價格波動是否會對中介目標的有效性產生影響,都是本文要研究的問題。

貨幣政策與股票市場的關系一直是金融領域研究的熱點問題,但是由于研究方法和所處階段不同,學術界一直沒有統一的結論。作為貨幣政策傳導過程的關鍵環節,中介目標對于促進經濟增長、穩定物價、充分就業、平衡國際收支具有重要作用;同時股票市場作為資本市場的重要組成部分,它與貨幣政策的關聯性也在不斷增強。因此研究貨幣政策中介目標與股市波動的關系,可以幫助投資者更加深入地了解貨幣政策的股市傳導機制,提高央行在制定貨幣政策時對股市的關注程度,加強監管部門對股票市場的監督管理和對投資者的保護。

二、文獻綜述

目前,國內外學者主要通過實證研究的方法對貨幣政策與股票市場間的關系進行分析,具體使用的研究方法有格蘭杰因果關系檢驗、協整檢驗、VAR模型等。研究內容大致分為兩個方面:一方面是貨幣政策的實施對股票市場的影響作用,另一方面是股市波動對貨幣政策傳導機制的影響。然而由于研究方法和所處階段的不同,學者一直沒有得出統一的結論。

貨幣政策的實施對股票價格波動的影響方面,國內外學者從不同角度進行了深入研究。易綱和王召通過分析貨幣政策的股市傳導機制模型,得出貨幣政策會對金融資產的價格產生影響,特別是股票市場價格。康海斌和王正軍認為貨幣政策對股市波動的影響效果不顯著,但是隨著股市的不斷發展,影響作用逐漸增強。Homa和Jaffee發現貨幣供應量及其增長率與股票價格存在線性相關關系,其中,貨幣供應量與股票價格存在正向相關關系。Galí和Gambetti認為利率會對股票價格波動產生影響,并且提出貨幣政策可以通過調整利率影響股票市場。Bjrnland和Leitemo研究了美國貨幣政策與股票指數之間的動態相互關系,得出利率與股票價格之間具有高度相關性。Kurov認為股市對貨幣政策的反應程度與經濟周期有關,在經濟景氣階段,股票價格與利率波動的方向相反;在經濟蕭條階段,股票價格與利率波動的方向相同。肖洋等采用VAR模型,得出利率對股市的影響是通過貨幣供應量實現的。鄒昆侖則認為利率和貨幣供應量對股市波動的影響效果不顯著。史永東等發現在不同市場行情中,貨幣供應量和利率對股票市場的影響程度不同。胡援成和曾超通過使用格蘭杰因果關系檢驗、協整檢驗等方法,得出貨幣供應量對股市的影響程度比利率更大。吳麗華和傅廣敏認為匯率通過影響短期資本流動間接作用于股票市場,而且人民幣匯率對股市的影響作用不斷增強。

研究股票市場波動對貨幣政策中介目標反作用方面的相關文獻比較有限。張蕙顯分別從貨幣政策中介目標和最終目標兩個角度,理論分析了貨幣政策的股市傳導機制,得出股票市場通過對利率變動的預期間接影響貨幣供應量。李戎等認為股票價格的波動對貨幣供應量M2的影響作用較為顯著。張琦和徐璋勇采用協整分析法,得出我國股市的發展對貨幣供應量有較強的吸收作用。Bernanke和Gertler將通貨膨脹因素考慮在內,得出貨幣政策的傳導機制會受美國股票價格指數變動的影響。

總結梳理相關文獻發現,國內外學者基本認同貨幣政策的實施會對股票市場波動產生影響,但是由于選取的中介目標和使用的實證方法不同,在影響程度大小和作用方向上沒有得出一致結論,而且股票價格波動對中介目標的反作用研究明顯不足。在視角的選擇上,學者更側重于分析貨幣供應量、利率兩個指標對股票市場的影響,對于匯率對股市波動的影響研究少之又少。本文的主要創新如下:第一,通過構建施加了短期約束的SVAR模型,研究貨幣政策中介目標與股票市場的雙向互動關系;第二,將價格型中介目標匯率考慮在內,對外匯市場與股票市場間的關系進行研究,并提出相應的政策建議。該研究既能幫助投資者更好地了解貨幣政策的股市傳導路徑,又能使央行在選擇中介目標時考慮股市波動對其有效性的影響。

三、模型設定

(一)VAR模型

Sims在1980年提出了VAR模型(向量自回歸模型),該模型是以數據的統計性質為基礎,將系統中的每個內生變量作為全部內生變量的滯后值的函數構造模型,從而將單變量自回歸模型推廣到由多元時間序列變量構成的向量自回歸模型,它是對AR模型的擴展。一般VAR模型的數學表達式如下所示:

其中,yt是k維內生變量向量, xt是d維外生變量向量,p是滯后階數,t=1,2,…,T。T為時間序列長度,A1,…,Ap為k×k維系數矩陣,B為k×d維系數矩陣,εt是k維隨機擾動向量。

VAR模型常用于預測具有關聯性的時間序列系統,以及分析隨機擾動項對變量的動態沖擊,從而解釋經濟沖擊對經濟變量的影響,因此,近年來VAR模型被廣泛應用于經濟研究中。但是VAR模型研究的是變量與滯后期之間的關系,并沒有給出變量之間當期相關關系。因此,需要引入SVAR模型。

(二)SVAR模型

SVAR模型(結構向量自回歸模型),實際是指VAR模型的結構式,它的建立基于經濟理論基礎,在SVAR模型中包含變量之間的當期相關關系。結構向量自回歸模型SVAR(p)的數學表達式如下所示:

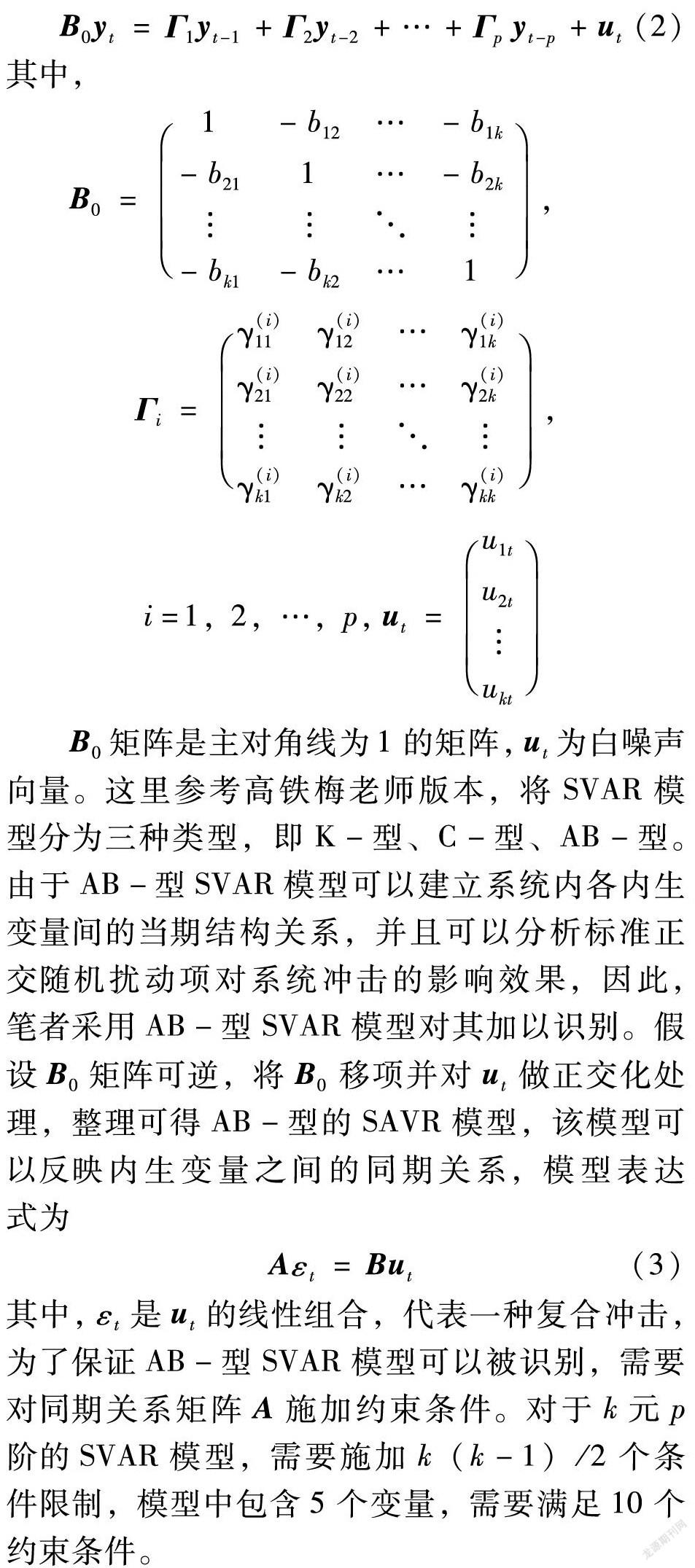

B0矩陣是主對角線為1的矩陣,ut為白噪聲向量。這里參考高鐵梅老師版本,將SVAR模型分為三種類型,即K-型、C-型、AB-型。由于AB-型SVAR模型可以建立系統內各內生變量間的當期結構關系,并且可以分析標準正交隨機擾動項對系統沖擊的影響效果,因此,筆者采用AB-型SVAR模型對其加以識別。假設B0矩陣可逆,將B0移項并對ut做正交化處理,整理可得AB-型的SAVR模型,該模型可以反映內生變量之間的同期關系,模型表達式為

其中,εt是ut的線性組合,代表一種復合沖擊,為了保證AB-型SVAR模型可以被識別,需要對同期關系矩陣A施加約束條件。對于k元p階的SVAR模型,需要施加k(k-1)/2個條件限制,模型中包含5個變量,需要滿足10個約束條件。

四、變量選取與數據處理

(一)變量選取

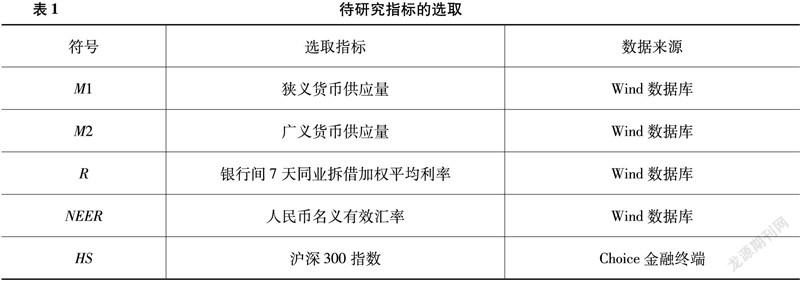

本文研究貨幣政策中介目標與股市波動的相互影響關系,因此,主要從貨幣政策中介目標、股票市場價格波動兩個方面選取變量。本文選取的變量區間均為2005年11月至2020年11月,共計180個月度數據,具體介紹如下:

1.貨幣政策中介目標變量

(1)貨幣供應量

本文選取狹義貨幣供應量M1、廣義貨幣供應量M2作為貨幣供應量的代理變量。我國現行的貨幣統計制度根據貨幣流動性的強弱將貨幣供應量劃分為M0、M1、M2。流通中的現金(M0)是指銀行體系以外單位的庫存現金和居民手中持有的現金之和,一般用于居民的日常生活,它與股票市場的相互關系很小,這里不作為研究對象。狹義貨幣供應量(M1)是指M0與活期存款之和,相比M2而言,M1的流動性較強,居民可以隨時將其變現并且投資于股票市場,因此本文選取M1作為貨幣供應量的代理變量之一。廣義貨幣供應量(M2)是指M1與定期存款、儲蓄存款之和,由于我國是一個儲蓄率很高的國家,而且M2是我國貨幣當局實施貨幣政策的主要途徑,因此本文選取M2作為貨幣供應量的代理變量之一。

(2)利率

本文選取銀行間7天同業拆借加權平均利率R作為利率的代理變量。作為市場基準利率之一,銀行間同業拆借利率既能夠準確反映貨幣的供求情況,還可以通過影響投資者的融資成本,進而改變投資者的投資意愿。

(3)匯率

本文選取人民幣名義有效匯率NEER作為匯率的代理變量。隨著我國股票市場對外開放程度的加深,外匯市場與股票市場間的關聯性也在不斷增強,人民幣名義有效匯率可以準確反映出外匯市場的資金供求情況。

2.股票市場價格波動變量

本文選取滬深300指數HS作為股票市場價格波動方面的代理變量。滬深300指數具有較為科學的編制方法,并且能夠準確反映股票價格的波動狀況。

綜上,本文選取的指標總結如表1所示。

(二)數據處理

本文選取2005年11月至2020年11月的月度數據,為了消除季節因素的影響,使數據平滑,首先利用CensusX-12季節調節法對所有時間序列數據進行季節調整。同時為消除時間序列數據的“異方差”現象,對各變量的時間序列進行取對數處理,其中m1、m2、r、neer和hs分別表示取對數后的狹義貨幣供應量(M1)、廣義貨幣供應量(M2)、銀行間7天同業拆借加權平均利率(R)、人民幣名義有效匯率(NEER)以及滬深300指數(HS)。本文實證過程均通過EViews10軟件完成。

五、實證研究

(一)單位根檢驗

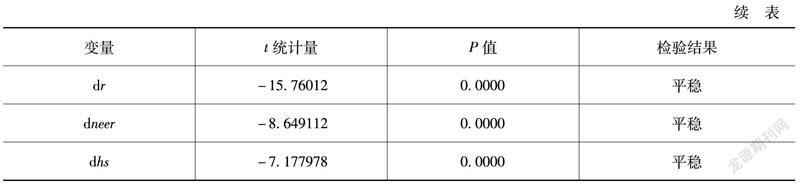

在建立SVAR模型之前需要保證數據的平穩性,而大部分時間序列數據存在非平穩的現象,為了避免“偽回歸”問題的出現,在建模前對所有時間序列數據進行單位根檢驗,常用的單位根檢驗方法有ADF檢驗和PP檢驗。本文采用ADF檢驗對各時間序列及其一階差分序列的平穩性進行檢驗,檢驗結果如表2所示。

根據表2的ADF檢驗結果可得,在5%的顯著性水平下,m1、neer、hs三者為非平穩序列,m2、r為平穩序列。為構建SVAR模型,對所有變量進行一階差分。ADF檢驗后的dm1、dm2、dr、dneer、dhs序列都是平穩的,即對數差分后的各變量均為一階單整I(1)的時間序列,因此可以使用dm1、dm2、dr、dneer、dhs序列構建SVAR模型。

(二)模型滯后階數的確定

SVAR模型的滯后階數是根據相應的VAR模型的滯后階數確定的,表3為0~8階VAR模型滯后階數的檢驗結果。

根據表3滯后階數檢驗的結果,以及AIC和SC最小的準則可得,SVAR模型的最優滯后階數為0階或者3階,本文選擇滯后三階,并且建立SVAR(3)模型。

(三)SVAR模型穩定性檢驗

為了保證脈沖響應和方差分解的結果有效,需要對SVAR(3)模型進行穩定性檢驗,圖1是對SVAR模型的AR根檢驗的結果。從圖中可以看出,由于AR根均在單位圓內,即構建的SVAR(3)模型是穩定的,可以進行脈沖響應和方差分解。

(四)脈沖響應分析

SVAR模型的脈沖響應函數是研究隨機擾動項一個標準差的沖擊對內生變量的影響情況,即模型中的變量對單位沖擊的動態響應。本文為了研究貨幣政策中介目標與股市波動變量之間的相互影響關系,假設二者之間存在當期相關關系,同時假設中介目標變量對股票市場不具有長期影響作用,對SVAR(3)模型進行脈沖響應分析。由于在研究的過程中變量的排列順序不同,會導致SVAR模型脈沖響應的結果存在一定的差異,因此,本文按照符合我國現行經濟情況的結果對變量進行排序,得到圖2研究結果。

首先研究貨幣政策中介目標對股票市場波動的影響作用,圖2(a)、(b)、(c)、(d)是滬深300指數(HS)對一單位狹義貨幣供應量(M1)、廣義貨幣供應量(M2)、銀行間7天同業拆借加權平均利率(R)和人民幣名義有效匯率(NEER)沖擊的脈沖響應結果。其中橫軸表示滯后期數,縱軸表示滬深300指數(HS)的變化,實線表示脈沖響應函數,虛線表示正負兩倍標準差偏離帶。如圖2(a)所示,當給

予狹義貨幣供應量(M1)一個正的結構標準差沖擊后,滬深300指數(HS)立即出現上漲趨勢,而且(HS)的脈沖響應均為正值,在第4期時達到正向峰值,并且影響效果隨時間的推移逐漸減弱,直到第10

期時影響作用基本消失。如圖2(b)所示,當給予廣義貨幣供應量(M2)一個正的結構標準差沖擊后,在第1期時HS脈沖響應達到最大,且隨著時間的推移正向影響作用不斷減弱。貨幣供應量會對股票價格波動產生影響,而且當央行實施擴張性的貨幣政策時,股票價格會立即作出反應,這表明我國貨幣政策信息公告的效應較強。隨著資金的不斷充足,短期內由于股票數量不變,人們對于股票的需求大于供給,股票價格上漲。比較圖2中(a)和(b)可以得出,M1對股票價格的影響程度大于M2,這是由于M1在我國代表的是現金和活期存款,而M2代表的是定期和儲蓄存款,因此M1的變動對股市的影響作用要大于M2。

如圖2(c)所示,當給予R一個正的結構標準差沖擊后,滬深300指數的初始值為0,第1期時HS變為負值,且隨著時間的推移,負向影響效果增大。這表明當利率上升時,企業的融資成本增加,在其他條件不變的情況下,企業利潤下降,投資者選擇將資金存入銀行或者購買債券類產品以獲取收益,對股票的需求相對降低,進而導致股票價格下降。根據脈沖響應的結果可以得出,股票市場對利率的反應存在時滯,這說明我國貨幣政策與股票市場間的傳導路徑并未得到有效的疏通,仍需繼續推進利率市場化改革。如圖2(d)所示,當給予NEER一個正的結構標準差沖擊后,HS的脈沖響應結果先為負值,在第3期時負向響應效果最大,并且這種負向影響隨著時間的推移逐漸減弱。可以得出,短期內當人民幣匯率上升時,企業的出口需求會降低,在其他條件不變的情況下,企業利潤相對減少,從而導致股票價格的下降。

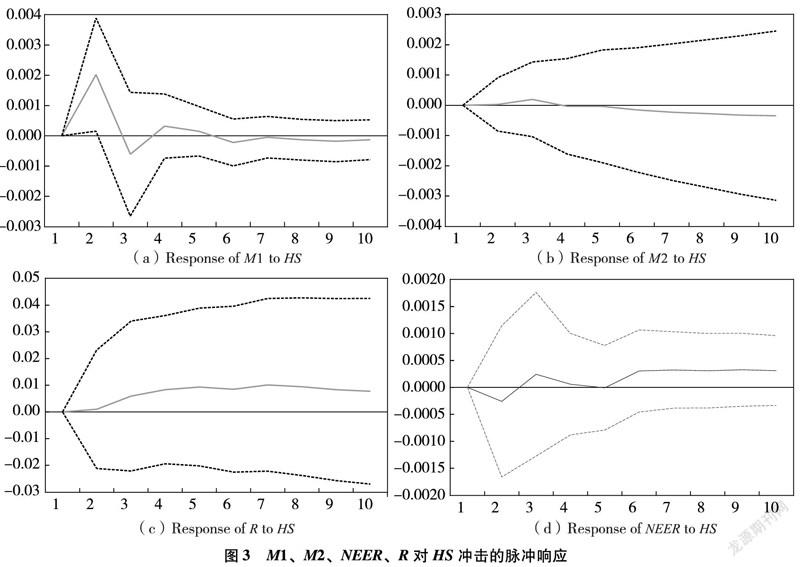

其次,分析股票市場波動對貨幣政策中介目標的反作用。圖3是M1、M2、R和NEER對一單位HS沖擊的脈沖響應結果。如圖3(a)所示,當給予HS一個正的結構標準差

沖擊后,M1的脈沖響應效果先增強,在第2期達到正向最大值,隨后正向影響效果逐漸減弱,直至第10期影響效果基本消失。從圖3(b)中可以看出,M2對HS沖擊的響應效果不顯著,當給予HS一單位正的標準差沖擊后,M2持續四期表現為正向響應,隨后影響作用逐漸減弱。根據上述分析可以得出,我國股票價格的波動會對貨幣供應量產生一定的影響,這是由于短期內股票價格上升,投資者交易動機和投機動機的貨幣需求增加,商業銀行的貸款量增加,倒逼中央銀行增加貨幣供應量。通過比較M1與M2的脈沖響應結果可得,股票價格上升對M1的影響程度較大,影響周期較長。

如圖3(c)所示,滬深300指數對利率R的脈沖響應結果都是正值,在第4期時達到正向峰值,且隨著時間的推移,脈沖響應的效果趨于平穩。可以看出短期內,當股票價格上升時,投資者的資金從銀行流入股市,倒逼銀行提高流動性,使銀行間同業拆借業務繁忙,進而導致同業拆借利率上升。從圖3(d)可以看出,HS對NEER的脈沖響應效果先為負值,第2期時達到負向最大值,隨后脈沖響應的效果逐漸增強,在第3期時變為正值,并且隨著時間的推移,正向響應效果逐漸趨于穩定。這是由于股票價格上升將在短期內釋放潛在的資產回報,使人民幣匯率下降,但從長期來看,隨著股票市場與外匯市場間的關聯性不斷增強,我國股票價格的上升會使國外資本流入,在其他條件不變的情況下,人民幣匯率相對升高。

(五)方差分解分析

SVAR模型中的方差分解是指通過分析所有影響內生變量結構沖擊的貢獻度,從而分析不同沖擊對變量解釋的重要程度。本文為探究貨幣政策中介目標與股市波動的相互解釋程度進行了方差分解分析,其中每個數值都代表不同時期X的沖擊對變量Y變動的貢獻度,結果如表4所示。

根據表4方差分解的結果可以得出,在第10期,當以滬深300指數HS為研究對象時,其變動的91.71%可以由其自身解釋,銀行間7天同業拆借加權平均利率R對HS的解釋程度為4.54%,人民幣名義有效匯率NEER對其的解釋程度為2.13%,狹義貨幣供應量M1對其的解釋程度為1.03%,廣義貨幣供應量M2對其的解釋程度為0.58%。可以看出利率和匯率是股市變動最重要的解釋變量,其后依次是狹義貨幣供應量、廣義貨幣供應量。

然而當以M1、M2、R、NEER為研究對象時,滬深300指數HS對它們變動的解釋程度依次為2.24%、0.08%、0.63%、0.52%,即HS對狹義貨幣供應量和利率的解釋力度較強,對匯率和廣義貨幣供應量的解釋力度較弱。

六、結論與建議

本文選取狹義貨幣供應量M1、廣義貨幣供應量M2、銀行間7天同業拆借加權平均利率R、人民幣名義有效匯率NEER作為貨幣政策中介目標的代理變量,滬深300指數HS作為股票市場代理變量,選取的樣本區間為2005年11月到2020年11月。構建施加了短期約束的SVAR模型,通過脈沖響應和方差分解對貨幣政策中介目標與股票市場波動的互動關系進行了實證研究。結果表明,貨幣政策中介目標與股票市場存在雙向互動關系,但是二者交互影響的顯著性不同,中介目標對股票市場的影響作用顯著,而股票市場也能在一定程度上對中介目標產生反作用。以不同層次的貨幣供應量為研究對象時,狹義貨幣供應量與股票市場的互動關系更密切,這說明股票價格的變動會對投資者的貨幣需求產生影響,進而改變貨幣供應的分配格局和貨幣的流動性。以利率為研究對象時,貨幣市場利率與股票市場的相互影響關系顯著,股票市場對利率沖擊的反應程度最大,但是這種反應存在時滯,表明我國貨幣政策與股票市場之間的傳導渠道并未得到有效疏通,仍需繼續推進利率市場化改革。以匯率為研究對象時,人民幣匯率變動對股票的影響程度較小,這說明我國當前的金融市場尚不完善,匯率的變化難以準確地反映在股票價格波動上。總而言之,無論是數量型中介目標還是價格型中介目標都與股票市場存在一定的關聯性,因此央行在進行宏觀經濟調控時要將兩種類型的貨幣政策工具結合起來使用,并且考慮股票價格波動對貨幣政策中介目標有效性的影響。基于我國的基本情況和實證結果,提出如下幾點建議。

第一,制定和實施貨幣政策時考慮股票市場狀況。股票價格波動在一定程度上會對貨幣供應量、利率等指標產生沖擊,使中介目標的可控性降低,因此我國貨幣當局在實施貨幣政策時要充分考慮股票價格波動對其有效性的影響。現階段,中央銀行可以將股票價格指數波動率作為中介目標的參考,同時配合貨幣政策工具的使用,使股票價格水平與流通中的貨幣量達到適度均衡的狀態。

第二,增強貨幣市場與資本市場的關聯性。根據上述結論可以得出,利率與股票市場存在顯著的雙向互動關系,然而股票市場對利率變動的反應存在時滯。要想使貨幣政策的股市傳導渠道得到有效疏通,必須充分發揮利率在股票市場中的傳導作用,進而提高貨幣市場與資本市場間的關聯性。繼續推進利率市場化改革,進一步完善中央銀行的利率體系,提高央行對市場利率的調控能力,將市場機制與直接管制有效結合。

第三,完善外匯市場與股票市場間的傳導機制。隨著金融自由化和經濟全球化的發展,外匯市場的作用不斷凸顯。由于匯率的變動能在一定程度上影響股票市場,因此,必須進一步深化人民幣匯率機制改革,完善外匯市場與股票市場間的傳導機制。同時要不斷加強對國際資本流動的監管,避免當人民幣貶值時國內資本出現大量外逃的現象,從而減少人民幣匯率頻繁波動對我國股票市場的沖擊。

參考文獻

[1]易綱,王召.貨幣政策與金融資產價格[J].經濟研究,2002(3):13-20,92.

[2]康海斌,王正軍.投資者情緒與貨幣政策對股市波動影響的實證[J].統計與決策,2019,35(13):174-176.

[3]HOMA K E, JAFFEE D M. The supply of money and common stock prices[J]. The Journal of Finance, 1971, 26(5): 1045-1066.

[4]GAL J, GAMBETTI L .The effects of monetary policy on stock market bubbles:Some evidence[J]. American Economic Journal: Macroeconomics, 2015, 7(1):233-257.

[5]BJRNLAND H C, LEITEMO K. Identifying the interdependence between US monetary policy and the stock market[J].Journal of Monetary Economics,2009,56(2):275-282.

[6]KUROV A. What determines the stock markets reaction to monetary policy statements?[J]. Review of Financial Economics, 2012,21(4): 175-187.

[7]肖洋,倪玉娟,方舟.股票價格、實體經濟與貨幣政策研究——基于我國1997—2011年的經驗證據[J].經濟評論,2012(2):97-104.

[8]鄒昆侖.中國財政政策和貨幣政策的股市效應研究——基于SVAR模型的分析[J].宏觀經濟研究,2020(12):29-37.

[9]史永東,趙智勇,張立斌.我國貨幣政策對股票市場影響非對稱效應研究[J].投資研究,2014,33(5):50-67.

[10]胡援成,曾超.中國匯率制度的現實選擇及調控[J].金融研究,2004(12):59-74.

[11]吳麗華,傅廣敏.人民幣匯率、短期資本與股票價格互動[J].經濟研究,2014,49(11):72-86.

[12]張蕙顯.我國股市傳導貨幣政策的效果分析[J].華東經濟管理,2009,23(11):73-76.

[13]李戎,錢宗鑫,孫挺.我國貨幣政策有效性及其與股票市場的交互影響——基于SVAR模型的實證研究[J].經濟理論與經濟管理,2017(3):48-60.

[14]張琦,徐璋勇.中國股票市場發展對貨幣政策沖擊效應的實證檢驗[J].中國社會科學院研究生院學報,2007(1):23-29.

[15]BERNANKE B S, GERTLER M. Should central banks respond to movements in asset prices? [J].The American Economic Review, 2001, 91(2): 253-257.

[16]SIMS C A.Macroeconomics and reality[J]. Econometrica,1980,48(1):1-48.