某三級甲等綜合醫院口服抗高血壓藥合理用藥評價*

2022-04-27 12:36:44黃曉威沈云珠傅新陽洪珊珊林志航

中國藥業 2022年8期

黃曉威,沈云珠,傅新陽△,洪珊珊,林志航

(1. 福建醫科大學附屬泉州第一醫院,福建 泉州 362000;2. 福建醫科大學附屬第二醫院,福建 泉州 362000)

目前,心腦血管疾病是我國居民的最常見死因,而高血壓是心腦血管疾病最重要的危險因素,嚴重消耗醫療資源,已成為全球重大公共衛生問題[1-3]。隨著生活水平和醫學技術的進步,近年來我國高血壓患者的知曉率、治療率和控制率均有了明顯提高,但總體上仍處于較低水平,與發達國家存在較大差距。規范、合理地應用抗高血壓藥,有助于提高患者用藥依從性及血壓控制率,顯著降低心血管事件風險,改善患者的生命質量[4-5]。國務院2019 年《關于實施健康中國行動的意見》(國發〔2019〕13號)指出,要全面落實35歲以上人群首診測血壓制度,加強高血壓的規范管理。基于此,本研究中分析了某三甲醫院2016 年至2020 年口服抗高血壓藥應用的趨勢及其合理性,為促進臨床合理使用抗高血壓藥提供參考。現報道如下。

1 資料與方法

利用某院醫院信息系統(HIS)藥品管理子系統導出2016 年至2020 年各年度口服抗高血壓藥的使用數據,包括藥品名稱、商品名、規格、單價、數量、金額等。采用世界衛生組織(WHO)推薦的限定日劑量(DDD)分析法分析。根據《中華人民共和國藥典·臨床用藥須知》(2015年版)、《陳新謙新編藥物學》(第18版)并結合藥品說明書及臨床常用量確定DDD。用藥頻度(DDDs)= 某藥的總用量/ 該藥的DDD。DDDs 值越大,說明該藥的使用頻率越高,臨床選擇的傾向性越大。同類藥物的DDDs 相加即得該類藥物的總DDDs,可用于比較不同類別藥物間的用藥頻度及不同階段藥物的使用頻度差異。限定日費用(DDDc)= 某藥年銷售金額/ 該藥的DDDs。DDDc 值越大,反映使用該藥的經濟負擔越重。利用Excel 軟件對口服抗高血壓藥的使用數據進行統計,采用SPSS 22.0 統計學軟件分析。

2 結果

2.1 總體應用情況

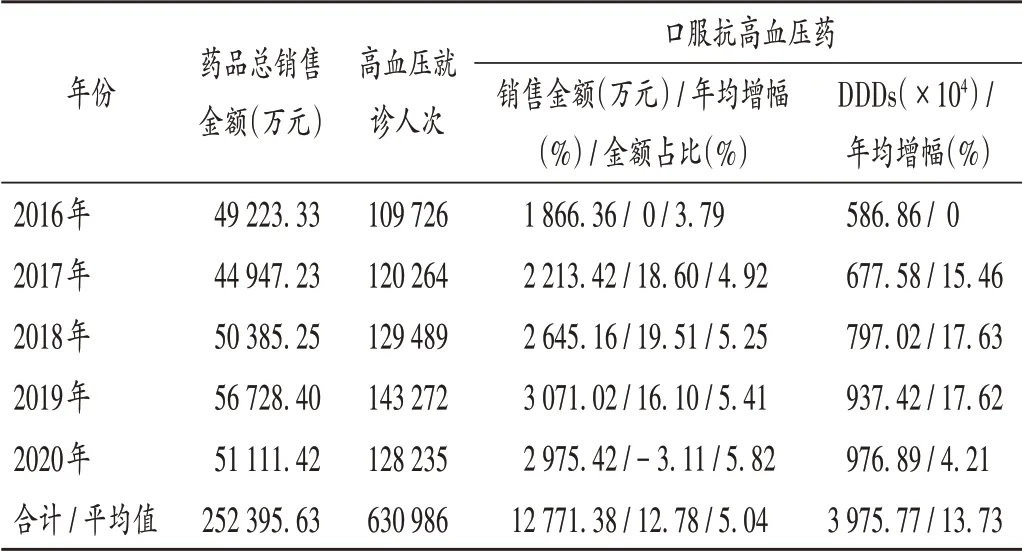

2016 年至2020 年口服抗高血壓藥的銷售金額與DDDs總體均呈增長趨勢。詳見表1。2020年受新型冠狀病毒肺炎(簡稱新冠肺炎)疫情影響,患者就診人次數有所減少,銷售金額和DDDs 的年增幅明顯降低,但銷售金額僅小幅下降,DDDs 仍有小幅上升,一方面可能與進一步落實國家組織藥品集中采購和使用試點工作(以下簡稱國家集采),更多的抗高血壓藥大幅降價有關;另一方面也與新冠肺炎疫情下醫保部門允許慢性病患者最長開具療程12周的藥物相關。

表1 2016年至2020年口服抗高血壓藥銷售金額及DDDs情況Tab.1 Sales amount and DDDs of oral antihypertensive drugs from 2016 to 2020

2016 年至2020 年間口服抗高血壓藥的DDDc 依次為3.18元、3.27元、3.32元、3.28元、3.05元,表明國家集采政策的降費目標正逐漸實現。

2.2 各類別藥應用情況

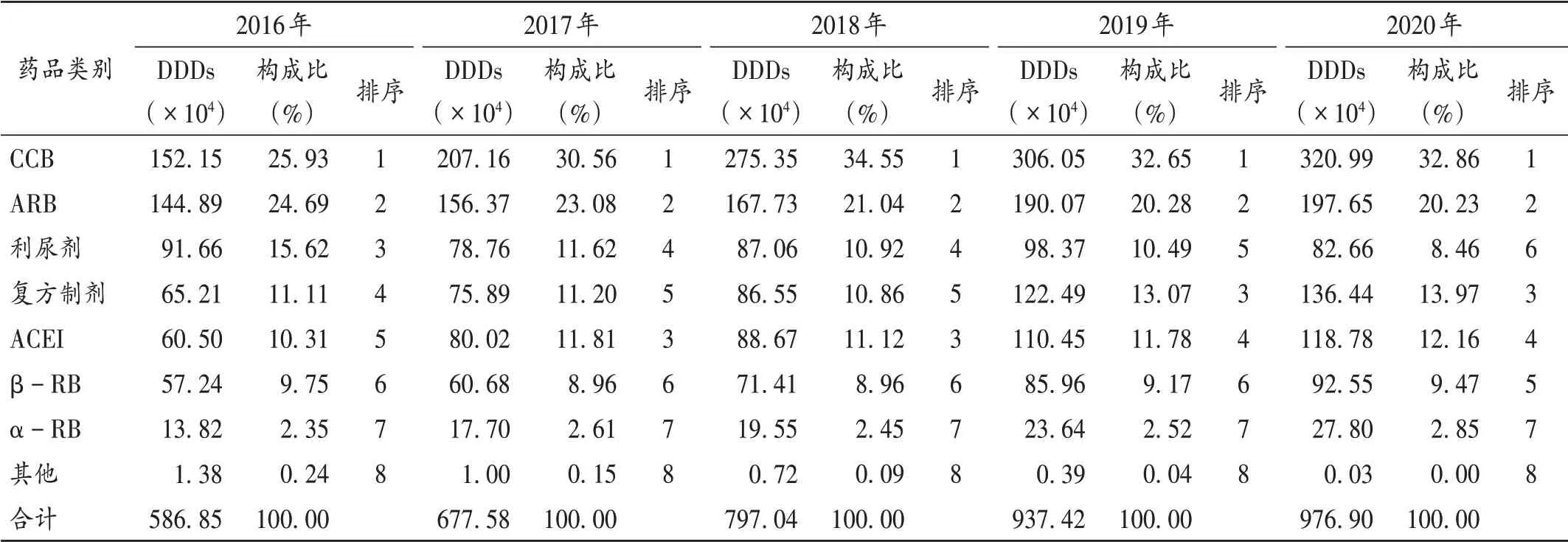

由表2 可見(表中CCB 為鈣通道阻滯劑,ARB 為血管緊張素Ⅱ受體阻滯劑,ACEI 為血管緊張素轉換酶抑制劑、β - RB 為β 受體阻滯劑,α - RB 為α 受體阻滯劑),2016 年至2020 年該院常用口服抗高血壓西藥(含復方制劑)銷售金額均呈上升趨勢,排序較穩定。ARB、CCB、復方制劑及β -RB 的銷售金額始終排前4 位。但ARB 的銷售金額從第1 位降至第4 位。復方制劑的銷售金額快速增加,躍居第1 位。CCB 的銷售金額構成比在2016年至2018年間快速上升,隨后有所下降,分析主要是受國家集采政策的影響。ACEI與利尿劑排序較穩定,但構成比低于其他一線抗高血壓藥(CCB,ARB,ACEI)。α-RB與其他類構成比較小,且仍有下降趨勢。

表2 2016年至2020年各類口服抗高血壓藥銷售金額及其構成比Tab.2 Sales amount and its constituent ratio of all kinds of oral antihypertensive drugs from 2016 to 2020

由表3 可見,2016 年至2020 年該院各類抗高血壓藥的DDDs總體呈增加趨勢。其中,CCB 與ARB的DDDs及其構成比始終排前2 位,提示臨床更青睞;CCB 類的DDDs 漲幅(110.97%)為各類一線藥物之最;而ARB 類的DDDs 雖小幅增加,但構成比逐年下降;復方制劑的DDDs 雖起點低,但增長較快,尤其是2019 年開始快速增加,2020 年DDDs 較2016 年翻番,分析與國家集采政策下醫師與患者的擇藥傾向變遷直接相關。利尿劑的DDDs 在2016 年排第3 位,但之后構成比逐年下降,至2020 年已不足10%;ACEI 與β - RB 的DDDs 構成比較穩定,而α-RB與其他類構成比較少(總計低于3%)。

表3 2016年至2020年各類口服抗高血壓藥的DDDs及其構成比Tab.3 DDDs and its constituent ratio of all kinds of oral antihypertensive drugs from 2016 to 2020

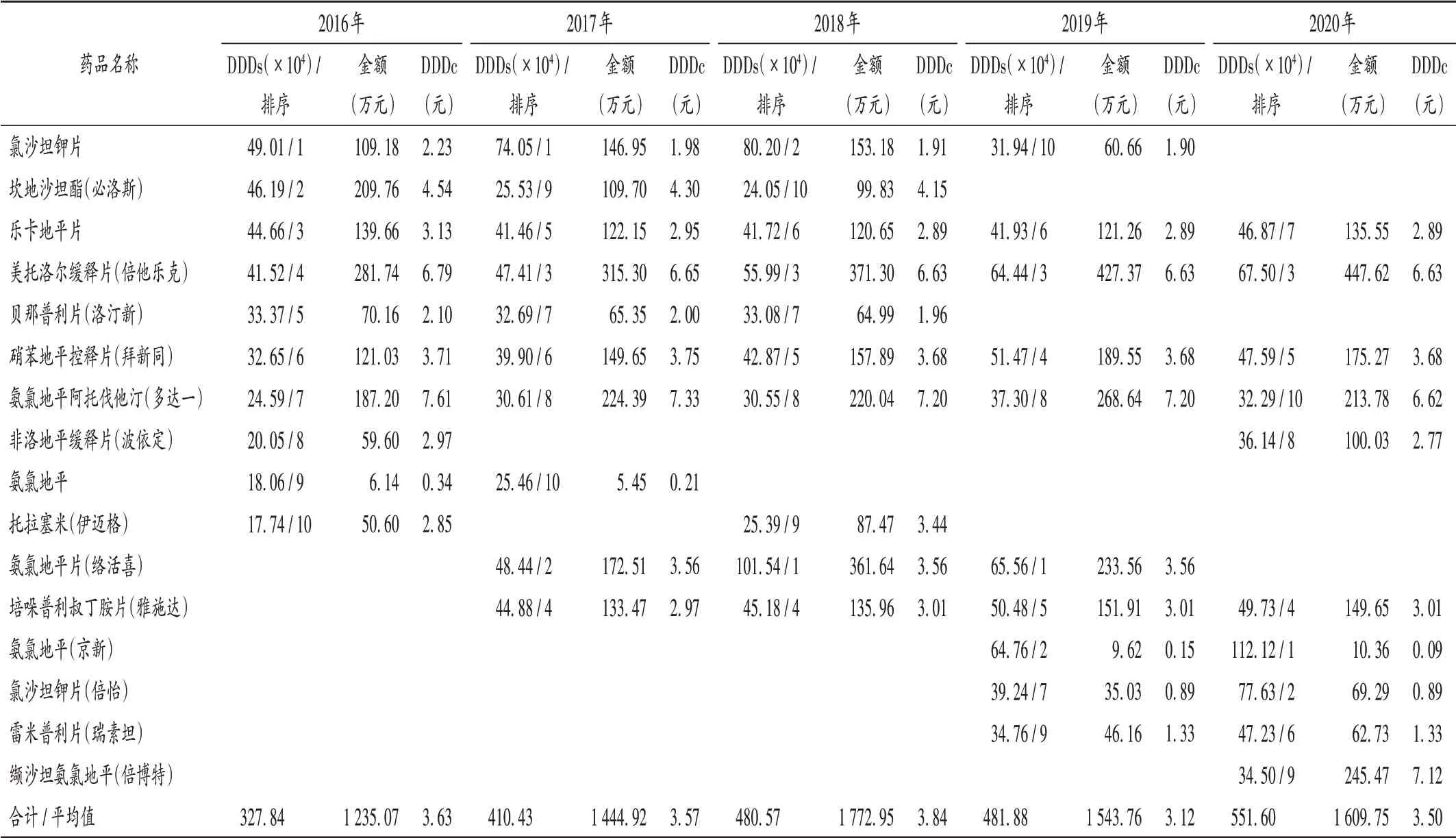

表4 2016年至2020年DDDs排序前10位單品種口服抗高血壓藥的銷售金額及DDDc情況Tab.4 Sales amount and DDDc of top ten oral antihypertensive drugs in terms of the DDDs from 2016 to 2020

2.3 單品種藥應用情況

2016 年至2020 年先后有16 個品種口服抗高血壓藥的年DDDs排序進入前10位,均為指南推薦的一線用藥,包括6 種CCB、3 種ARB、3 種ACEI、1 種利尿劑、1 種β-RB 及2 種復方制劑,其中4 個品種連續上榜。DDDs排序前10 位藥品的總DDDs 逐年上升,但2019 年國家集采政策實施后,集采品種迅速搶占了同類或同種藥品的份額。如2018 年DDDs 排序前列的氨氯地平片(絡活喜)、氯沙坦鉀片,至2020年均已跌出榜單,被國家集采品種取代。銷售金額排序前10 位藥品的總銷售金額在2016 年至2018 年快速上升,2019 年則明顯下降,國家集采政策降費的作用初顯。DDDc排序前10位藥品的平均DDDc 總體呈下降趨勢,尤其實施國家集采政策后,從2018 年的3.84 元降至2020 年的3.50 元(降幅超9.50%),反映出國家集采政策的實施對于遏制藥品費用上升起到了積極作用,有效降低了患者的負擔。

3 討論

3.1 總體應用情況

高血壓治療的根本目標是降低發生心腦血管并發癥和死亡的總風險,其獲益來自血壓降低本身[6]。目前,我國高血壓相關指南[2,6]推薦的一線抗高血壓藥包括CCB,ARB,ACEI,β - RB 及利尿劑5 類,以及由上述藥組成的復方制劑。5 類藥均可作為高血壓的初始治療藥物。5 年間,我院抗高血壓藥品種齊全,主要應用品種均為指南推薦的一線用藥,基本合理,但各類藥的應用趨勢出現一定差異,且與其他國家或地區的應用情況有所不同。抗高血壓藥的年DDDs 及銷售金額均快速上升,這不僅與高血壓患病率的增加有關,也與患者知曉率與治療率升高、醫保覆蓋率增加及公眾的健康意識提高等諸多因素相關。不足之處在于,盡管在藥品集中招標采購和國家集采等政策下,多數藥品的價格正逐步降低,但抗高血壓藥總體DDDc的降幅并不明顯,前十位中的多數品種仍為進口或合資原研藥品,反映出臨床似乎更傾向于優先選擇高價藥品。一方面,可能與醫患的觀念有關,認為昂貴藥品質量更優,對廉價藥療效的信心不足;另一方面,可能與相關企業的推廣力度有關。

3.2 CCB 應用情況

CCB為我國社區高血壓治療使用率最高的藥物[3]。5 年間CCB 的DDDs 及銷售金額均快速增加,與文獻[7 - 8]的報道一致。CCB 主要通過阻斷心肌和血管平滑肌細胞膜上的Ca2+通道,抑制Ca2+內流,從而松弛血管平滑肌,降低外周阻力,發揮降壓作用,且對糖、脂質代謝無不良影響[9]。其中二氫吡啶類CCB 用于治療高血壓并無絕對禁忌證,尤其適用于老年高血壓、單純收縮期高血壓、伴穩定型心絞痛等患者[6]。常用的CCB 均為第2代或第3代CCB,半衰期長(每天僅需給藥1次),有助于提高依從性,符合指南推薦與用藥原則。值得一提的是,2019 年國家集采政策推出后,集采品種氨氯地平(京新)用量大增,同品種氨氯地平片(絡活喜)的DDDs 大幅下降,2020 年已跌出前10 位,且集采品種的DDDc 顯著低于原研品種,有利于減輕患者的經濟負擔,反映出在質量可靠的前提下,價格低的品種更易得到廣泛使用。

3.3 ARB 與ACEI 應用情況

ARB 是繼ACEI 后又一對高血壓與心血管病等具有良好療效的腎素-血管緊張素系統(RAS)抑制劑,二者均被各相關指南推薦為一線用藥[2,6,10-11],應用廣泛,尤其是在歐美較CCB更受青睞,如克羅地亞2000年至2016 年RAS 抑制劑的使用率從39.13% 升至53.39%,而CCB 的使用率則從24.49%降至18.70%,與國內情況截然不同[12]。這可能與國內外主要心腦血管事件的發生率不同有關。目前腦卒中是我國高血壓患者最主要的心腦血管風險,發病率遠高于冠狀動脈粥樣硬化性心臟病(冠心病)、心肌梗死等并發癥[6],預防腦卒中是我國高血壓防治的重要目標。而西方高血壓患者腦卒中發病率遠低于我國。有研究指出[13],與RAS 抑制劑相比,CCB 似乎更能降低卒中的發生率。因此,CCB占主導地位可能更符合我國實際情況。

雖然ARB 與ACEI 作用相近,二者在降壓作用、心血管保護及腎臟保護等方面均有明顯優勢[2,7],但ARB的作用更專一,不引起緩激肽堆積,幾乎無使用ACEI后較常出現的干咳、血管性水腫等不良反應,耐受性好,依從性更高[14],應用廣泛。但目前學術界對于ACEI與ARB 孰優孰劣尚存在爭議[15]。有報道指出,ARB 較ACEI 似乎在對抗心血管風險方面可提供更多保護[16],也有多項研究[17-18]表明ACEI 較ARB 更能降低全因死亡率等。盡管如此,臨床診療實際中為避免潛在的不良反應風險,ARB 較ACEI 更受我國醫患的青睞。5 年間ARB的銷售金額與DDDs均遠高于ACEI,與國內多項研究[19-20]一致。考慮到我國實際情況與患者長期用藥的經濟性與依從性,價格更低的ARB在今后可能會有更廣闊的市場。

3.4 復方制劑應用情況

隨著生活水平與醫學技術的進步,高血壓防治已取得較大進展,但控制率仍較低,單一用藥存在一定的局限性[8],越來越多的患者需聯合用藥。但多藥聯用必然導致依從性降低等問題,反而不利于疾病控制。我國相關指南[2,6]指出,對于2級高血壓、高危人群或經單藥治療不能達標的高血壓患者,應聯合用藥,并從依從性方面考慮優先選擇復方制劑。2018 年歐洲指南[11]則建議,除1 級高血壓低危患者或虛弱的老年患者外,多數患者初始均予兩藥聯合治療,以快速、有效降壓,并優先選擇復方制劑以減少服藥量。因此,近年來復方制劑得到廣泛關注。我院近5 年復方制劑的DDDs 與銷售金額均呈增長趨勢,尤其自2019 年開始迅速增加。但其DDC普遍較高,患者經濟負擔重,使用仍受限。

3.5 β-RB,利尿劑及α-RB 應用情況

β - RB 主要通過抑制過度激活的交感神經活性、抑制心肌收縮力、減慢心率而發揮降壓作用。盡管2016 年至2020 年其DDDs 持續增加,但構成比無明顯變化,主要使用品種均為選擇性β1受體阻滯劑,該類藥物幾乎不影響β2受體,選擇性高,藥品不良反應相對較少,既可降低血壓,也可保護靶器官、降低心血管事件發生風險[13]。目前各指南對β-RB 的使用推薦稍有不同。我國相關指南仍推薦其為一線藥物,歐洲指南[11]雖仍推薦為一線藥物,但未列入首選方案,僅在有特定合并適應證時可優先選擇。從這個角度看,對于無合并特殊適應證的患者而言,β-RB的地位實際被削弱[21]。而美國指南[10]則僅推薦CCB,ARB,ACEI 及利尿劑4 類作為一線初始用藥,且無證據表明β - RB 應優先用于一般高血壓患者。此外,最常用的美托洛爾緩釋片(倍他樂克)的DDDc 高達6.63 元,不利于減輕患者的經濟負擔和提高依從性。因此,今后β-RB 在高血壓患者中的使用可能更加局限。利尿劑作為老牌的一線降壓藥,雖然各國指南仍推薦其作為聯合用藥中的基礎藥物,肯定其降壓效果,但因長期使用可能導致電解質紊亂、糖代謝異常等不良反應,臨床使用受限。我院2016 年至2020 年利尿劑的DDDs 構成比也均呈下降趨勢。此外,目前各大指南均不推薦α - RB 作為抗高血壓的首選藥,僅適用于高血壓伴前列腺增生患者,或用于難治性高血壓患者的聯合治療[6,10-11]。2016 年至2020 年我院α-RB的DDDs也均較低。

綜上所述,我院口服抗高血壓藥的使用結構基本合理,以CCB,ARB 及復方制劑等為主導,符合高血壓治療的發展趨勢及指南推薦。但在品種選擇上更傾向于進口、原研或合資品種,其DDDc 相對較高。建議今后在相關指南的制訂與更新上,將藥物經濟學評價指標納入考察范圍,以降低患者的經濟負擔,提高治療的依從性與療效。同時,也期待廣大藥師運用藥學專業知識和技能,開展藥學服務,進一步提高高血壓的控制率和合理用藥。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

西部醫學(2021年10期)2021-10-28 08:25:50

中老年保健(2021年5期)2021-08-24 07:07:16

中國生殖健康(2020年6期)2020-02-01 06:29:06

基層中醫藥(2018年4期)2018-08-29 01:25:58

基層中醫藥(2018年6期)2018-08-29 01:20:14

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48