供應商集中度對企業(yè)創(chuàng)新績效影響機制研究

2022-04-28 04:53:06張國強梁琳娜

科技創(chuàng)業(yè)月刊 2022年3期

張國強 梁琳娜

(甘肅政法大學 商學院,甘肅 蘭州 730000)

0 引言

隨著市場競爭日趨激烈,企業(yè)對創(chuàng)新的關注逐漸從自身創(chuàng)新轉移到供應鏈上下游伙伴的共同創(chuàng)新[1-2],供應商作為企業(yè)利益相關者,與之合作可能產(chǎn)生供應鏈整合創(chuàng)新效應,以此為企業(yè)實現(xiàn)外部“賦能”,提高企業(yè)創(chuàng)新績效[3]。但高供應商集中度也會給企業(yè)帶來巨大風險,尤其在制造業(yè)的尖端技術創(chuàng)新上,高供應商集中度會讓企業(yè)對供應商產(chǎn)生過高的依賴,而影響自身的技術創(chuàng)新績效,如近期華為、中興被斷供事件,外部力量導致芯片供應鏈上游供應商技術封鎖,明顯阻滯我國企業(yè)的技術創(chuàng)新和產(chǎn)品升級,“卡脖子”現(xiàn)象成為輿論關注的焦點[4]。同時蘋果公司認為資源的異質(zhì)性是創(chuàng)造活力的源泉,為了保證資源的異質(zhì)性而有意識地降低供應商集中度,其全球769家上游供應商中前5大供應商的份額甚至低于5%。

現(xiàn)有研究雖已逐漸關注到供應鏈集中度選擇對企業(yè)運營的重要性,但大多數(shù)研究主要關注了供應鏈集中度對企業(yè)績效及其他財務指標的影響(Ak&Patatoukas,2016;& Campello&Gao,2017;Schwieterman et al.,2018)[5],此外現(xiàn)有針對供應商集中度對企業(yè)運營影響的實證研究結論尚有較大差異[6],這可能與樣本的差異以及邊界條件有關,因此文章選取上市制造業(yè)企業(yè)做進一步探究。觀察到頗具規(guī)模的企業(yè)因其在供應鏈的極高地位,對于供應商來說失去規(guī)模客戶是不經(jīng)濟的,較大的企業(yè)規(guī)模有助于減輕供應商高集中度對企業(yè)議價能力和信息獲取的抑制作用,因此在研究供應商集中度對企業(yè)創(chuàng)新績效影響基礎上,引入企業(yè)規(guī)模作為調(diào)解變量,探討企業(yè)規(guī)模、供應商集中度與企業(yè)創(chuàng)新績效關系有實際意義。

1 文獻綜述與假設提出

1.1 供應商集中度與企業(yè)創(chuàng)新績效

對于供應鏈集中度的研究,早期學者們并不對供應商集中度和客戶集中度加以區(qū)分[7][8],隨著供應鏈集中度研究的不斷加深,供應鏈集中度的定義也逐漸完善:供應鏈集中度主要是指企業(yè)在供應鏈上下游的合作伙伴的數(shù)目以及業(yè)務的集中程度,其衡量主要包括供應商集中度和客戶集中度。在實務界,也有近80%的世界500強企業(yè)制定了供應鏈上下游不同的關系管理戰(zhàn)略(馮華、魏嬌嬌,2019),因此,對于供應鏈集中度的探討必須對供應鏈上下游的供應商集中度和客戶集中度加以區(qū)分。供應商集中度越髙,說明與之合作的供應商數(shù)目越少,企業(yè)從主要供應商的采購量占比越大(Kahkonen et al.,2015)。

學者們給創(chuàng)新一詞諸多定義,也從側面說明了其擁有豐富內(nèi)涵。對創(chuàng)新的研究有必要對技術創(chuàng)新和管理創(chuàng)新作出區(qū)分,技術創(chuàng)新包括產(chǎn)品創(chuàng)新和過程創(chuàng)新等,而管理創(chuàng)新包含組織創(chuàng)新、領導創(chuàng)新、制度創(chuàng)新等(Daft,1978;Aamanpour,1991)。創(chuàng)新績效是從研發(fā)資金、人員的投入到創(chuàng)新戰(zhàn)略實施成果檢驗等各方面對企業(yè)創(chuàng)新較為全面的衡量,不論是在工藝和服務改進、提高產(chǎn)品附加值還是削減成本等方面,已成為各行各業(yè)企業(yè)努力提升競爭力的重要績效指標[9]。

為了不斷推陳出新超越競爭對手,越來越多的企業(yè)向供應商尋求幫助。但也有學者對企業(yè)高供應商集中度持懷疑態(tài)度,如Kim(2019)研究表明,企業(yè)高供應商集中度會因為少數(shù)幾個供應商的存而影響企業(yè)財務績效[10]。出于對供應商的高度依賴性,企業(yè)不得不努力規(guī)避失去少數(shù)供應商而出現(xiàn)的“斷供”風險,企業(yè)決策必然會考慮幾大供應商意志和利益偏好,這導致企業(yè)決策獨立性受到影響,做出不一定最有利于本企業(yè)發(fā)展的決策,從而影響企業(yè)的創(chuàng)新績效。另外,供應商的高度集中不利于企業(yè)獲得異質(zhì)性資源,會使企業(yè)陷入“坐井觀天”的困境,只局限于現(xiàn)有供應商可提供的零部件和技術而喪失與市場中其他優(yōu)質(zhì)供應商合作的機會,這也是高供應商集中度對企業(yè)創(chuàng)新績效負向影響的重要原因。依據(jù)上述討論提出假設1:

H1:供應商集中度會負向影響企業(yè)創(chuàng)新績效。

1.2 企業(yè)規(guī)模的調(diào)節(jié)作用

新制度經(jīng)濟學資源依賴理論認為,較大的企業(yè)規(guī)模有助于企業(yè)外部交易成本的降低(科斯,1937;張五常1983),減少對外部資源的依賴,提高其在供應鏈上下游企業(yè)的地位與議價能力;企業(yè)規(guī)模越大,供應商高集中度導致的“斷供”風險也越低。對于上游供應商來說,失去大客戶一方面意味著自身盈利的減少,企業(yè)績效的降低;另一方面與大客戶的“斷交”意味著企業(yè)融資規(guī)模的縮減,失去大客戶會降低投資者的投資意愿(任莉莉、張瑞君,2019),這不利于供應商自身發(fā)展[11]。產(chǎn)權理論認為企業(yè)規(guī)模由其產(chǎn)權決定(Rajan & Zingales,2000),企業(yè)規(guī)模越大其所控制的資源和專用性資產(chǎn)越多,這在一定程度上說明企業(yè)具有較強的創(chuàng)新能力,有利于企業(yè)自身創(chuàng)新績效,所以會對上游供應商的技術“卡脖子”有較強的抵抗能力。故提出假設2:

H2:企業(yè)規(guī)模對供應商集中度對企業(yè)創(chuàng)新績效的負向影響有抑制作用。

2 研究設計

2.1 數(shù)據(jù)整理

從國泰安數(shù)據(jù)庫整理了我國披露前5大供應商的上市制造業(yè)公司2019年的相關數(shù)據(jù),理由如下:①證監(jiān)會2016規(guī)定公開發(fā)行證券的公司信息披露內(nèi)容應該包括主要客戶和主要供應商的信息,所以采集相對滯后的數(shù)據(jù)更具可信度;②我國是制造業(yè)大國,且制造業(yè)企業(yè)創(chuàng)新與上游供應商有著天然密切的關系,因此選取制造業(yè)企業(yè)更具代表性;③CSMAR數(shù)據(jù)庫,受到大多數(shù)學者使用,具有較高權威性。另外用Excel對所選數(shù)據(jù)進行以下處理:①剔除缺失值和異常值;②剔除ST & ST*類公司;③對數(shù)據(jù)進行1%縮尾處理,最終選取樣本數(shù)量為252。

2.2 變量設計

(1)被解釋變量(Pat)。被解釋變量是企業(yè)創(chuàng)新績效,對于企業(yè)創(chuàng)新績效的衡量學者們采用較多方法,而采用已申請成功的專利數(shù)衡量該變量受到學者們較高認可(Ahuja & Katila,2001),所以本文選取報告期末專利數(shù)(包括發(fā)明專利、外觀專利、設計專利等)來衡量企業(yè)的創(chuàng)新績效。

(2)解釋變量(Sc)。供應商集中度衡量的是一家企業(yè)的購買額如何在其供應商群體之間進行分配(Yang,2017),可以通過前五大主要供應商的采購額占企業(yè)當期總采購額的比例來衡量(Campello & Gao,2017),該指標的數(shù)值越大,說明企業(yè)對前五大供應商的依賴程度越高。

(3)調(diào)節(jié)變量(Sca)。在不同企業(yè)規(guī)模下,企業(yè)供應商集中度對創(chuàng)新績效的影響不同,所以將企業(yè)規(guī)模作為調(diào)節(jié)變量,探討其對被解釋變量和解釋變量的調(diào)節(jié)作用。學者們主要采用營業(yè)收入、資產(chǎn)規(guī)模、股本資金等指標來衡量企業(yè)規(guī)模[12],本文對企業(yè)總資產(chǎn)額加1取自然對數(shù)作為其衡量指標(Kim、Zhu,2018)。

(4)控制變量(Contr)。根據(jù)現(xiàn)有研究,資產(chǎn)負債率(Leve)是企業(yè)負債占總資產(chǎn)比率(Han et al.,2017),資產(chǎn)負債率越高可能會影響企業(yè)的創(chuàng)新投入進而影響企業(yè)創(chuàng)新績效;股權集中度(OwnCon)指前十大股東股權占比(Whiter et al.,2018),前十大股東占比可以衡量企業(yè)的股權集中度。現(xiàn)代企業(yè)理論認為,股權相對分散的企業(yè)容易產(chǎn)生第二類代理問題,這可能影響企業(yè)創(chuàng)新績效[13];研發(fā)人員占比(YF)指企業(yè)研發(fā)人員相對于員工總數(shù)的占比,研發(fā)人員占比也會影響企業(yè)的創(chuàng)新績效。

2.3 模型構建

(1)供應商集中度與企業(yè)創(chuàng)新績效的主效應檢驗:

Model1:Pat = α1+β11Sc+β12Leve+β13OwnCon+β14YF+ε1

(2)企業(yè)規(guī)模的調(diào)節(jié)作用檢驗,將供應商集中度與企業(yè)規(guī)模的交乘項引入模型,觀察β21、β22和回歸系數(shù)β23,以驗證企業(yè)規(guī)模的調(diào)節(jié)作用:

Model2: Pat =α2+β21Sc+β22Sca+β23Sc*Sca+β24Leve+β25OwnCon+β26YF+ε2

3 數(shù)據(jù)分析結果

利用SPSS 26對整理后數(shù)據(jù)進行如下計量分析:

3.1 描述性統(tǒng)計

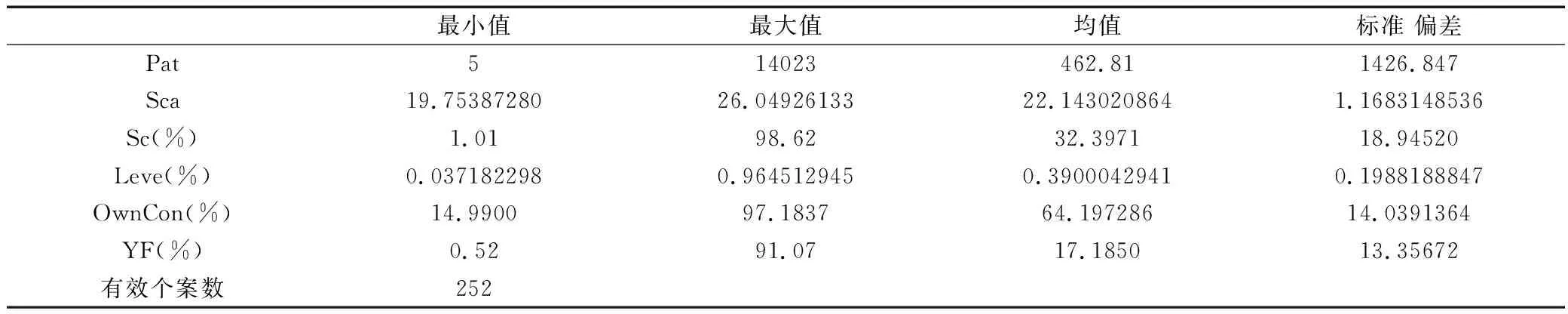

經(jīng)過數(shù)據(jù)篩選后樣本共計252個,所涉及各個變量的描述性統(tǒng)計結果如表1所示。專利數(shù)極差較大,這說明本文所選樣本專利數(shù)由少到多比較好地代表了總體專利數(shù),也說明不同公司之間的創(chuàng)新績效差距較大。企業(yè)規(guī)模標準差較小,數(shù)據(jù)比較平穩(wěn)。供應商集中度極差較大,說明企業(yè)對供應商集中度的選擇有較大差異。不同公司前十大股東股權占比均值更接近最大值,這說明我國制造業(yè)上市公司股權相對比較集中,這不利于控制權治理。不同公司之間研發(fā)人員占比相差也較大,但均值更接近于最小值,這在一定程度上說明我國制造業(yè)上市公司整體創(chuàng)新人員占比較少。

表1 各變量描述統(tǒng)計結果

3.2 相關性分析

表2報告了本研究涉及變量相關性分析結果,供應商集中度對企業(yè)創(chuàng)新績效在0.01級別雙尾檢驗下顯著相關,企業(yè)規(guī)模與供應商集中度、企業(yè)創(chuàng)新績效也在0.01級別雙尾檢驗下顯著相關,但其假設能否成立,還有待做回歸分析進行進一步驗證。另外對各變量進行VIF共線性檢驗,表2對角線報告了各變量的VIF值,均小于2,這說明各變量不存在顯著共線性,模型設計較為合理。

3.3 回歸分析

(1)供應商集中度對企業(yè)創(chuàng)新影響的主效應。假設H1是供應商集中度負向影響企業(yè)創(chuàng)新績效,上述Model1是對假設H1的檢驗,檢驗結果如表3所示;可以看出,供應商集中度顯著負向(β11=-16.023,p=0.001<0.01)影響企業(yè)創(chuàng)新績效,所以假設H1得到驗證:在控制資產(chǎn)負債率(Leve)、股權集中度(OwnCon)、研發(fā)人員占比(YF)等變量的情況下,企業(yè)供應商集中度越高,企業(yè)創(chuàng)新績效越低。

表2 各變量間相關性

表3 Model1回歸結果

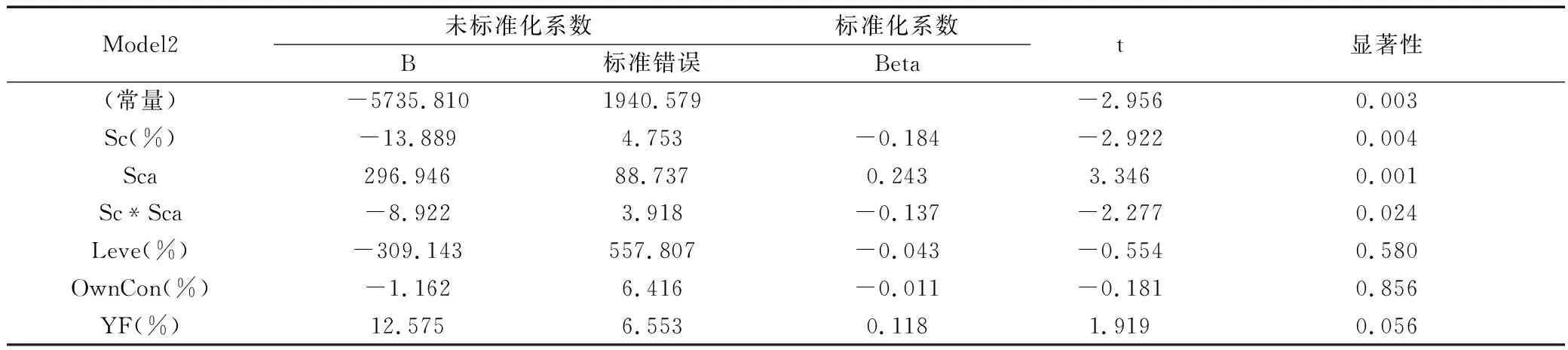

(2)企業(yè)規(guī)模的調(diào)節(jié)效應。在上述假設H1得到驗證的基礎上,構建Model2來驗證假設H2:企業(yè)規(guī)模可能會對供應商集中度與企業(yè)創(chuàng)新績效的關系產(chǎn)生影響;Model2回歸結果如表4所示,仍然將資產(chǎn)負債率(Leve)、股權集中度(OwnCon)、研發(fā)人員占比(YF)進行控制,企業(yè)規(guī)模(Sca)對企業(yè)創(chuàng)新績效有顯著的正向影響(β22=296.946,P=0.004<0.01),而供應商集中度與企業(yè)規(guī)模的交乘項對企業(yè)創(chuàng)新績效具有顯著負向影響(β23=-0.8922,P=0.024<0.01),但是β21=-13.889,仍然小于零,這說明企業(yè)規(guī)模對供應商集中度對企業(yè)創(chuàng)新績效的負向影響有顯著的抑制作用,假設H2得到驗證。

表4 Model2回歸結果

3.4 穩(wěn)健性檢驗

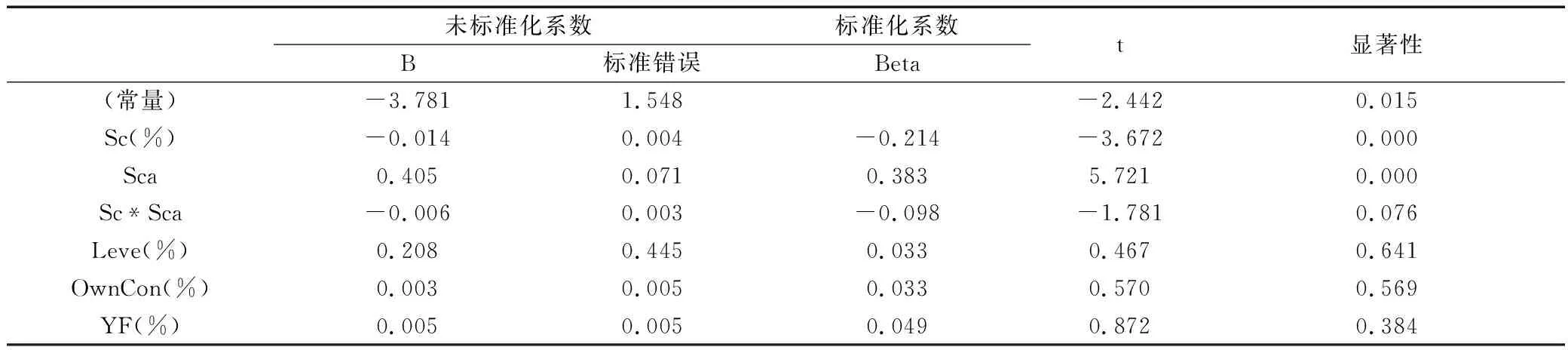

在假設H1、H2得到驗證后,為討論其影響機制的穩(wěn)健性,用所獲專利數(shù)加1取自然對數(shù)得到新指標LP,對其進行進一步檢驗[14](見表5和表6),仍然控制資產(chǎn)負債率(Leve)、股權集中度(OwnCon)、研發(fā)人員占比(YF)等變量。由表5可以看出,供應商集中度對企業(yè)創(chuàng)新績效的負向影響依然顯著(β11=-0.017,p=0.0001<0.01)。由表6可以看出,供應商集中度與企業(yè)規(guī)模交乘項對企業(yè)創(chuàng)新績效負向影響依然顯著(β23=-0.006,P=0.76<0.1),而β21=-0.014,仍然小于零,故企業(yè)規(guī)模對供應商集中度對企業(yè)創(chuàng)新績效負向影響的抑制作用依然顯著。

表5 主效應的穩(wěn)健性檢驗

表6 調(diào)節(jié)效應的穩(wěn)健性檢驗

4 結論與啟示

4.1 研究結論

在學者們對供應商集中度與企業(yè)創(chuàng)新績效關系有較多不同觀點的情況下,通過實證檢驗,發(fā)現(xiàn)供應商集中度負向影響企業(yè)的創(chuàng)新績效。進一步,觀察到規(guī)模較大的企業(yè)即使在高供應商集中度下,其在供應鏈上下游仍有較大的話語權,基于龐大的市場體量對供應商的“卡脖子”有較強抑制作用,故引入企業(yè)規(guī)模作為調(diào)節(jié)變量,實證檢驗結果顯示企業(yè)規(guī)模的確會抑制供應商集中度對企業(yè)創(chuàng)新績效的負向影響。

4.2 實踐啟示

供應商集中度對制造業(yè)企業(yè)創(chuàng)新績效有顯著負向,且受到企業(yè)規(guī)模的負向調(diào)節(jié)。所以制造業(yè)企業(yè)在選擇自己的供應商時,在能接受的交易成本下,首先應該保持供應商一定程度的分散化,保持企業(yè)外部資源獲取的異質(zhì)性,以提升企業(yè)自身創(chuàng)新能力和減輕企業(yè)可能會面臨的供應商“斷供風險”。其次,企業(yè)規(guī)模對供應商集中度對企業(yè)創(chuàng)新績效的負向影響具有顯著抑制作用,所以企業(yè)在決策供應商集中度時還需考慮自身規(guī)模和在供應鏈上下游的地位,自身較大體量所帶來的較高供應鏈地位會提高企業(yè)對供應商的話語權,增加議價能力和信息獲取能力,緩解企業(yè)融資約束,進而提升企業(yè)創(chuàng)新績效。在“大眾創(chuàng)新、萬眾創(chuàng)業(yè)”政策號召下,企業(yè)應注重供應商集中度的合理選擇,改善不合理的供應鏈結構,努力提升企業(yè)創(chuàng)新能力,克服供應商技術“卡脖子”的困境;改變原有“單兵作戰(zhàn)”的固有思維,以供應鏈整體思維來思考未來企業(yè)競爭,這對提高供應鏈競爭力和我國企業(yè)整體實力都具有現(xiàn)實意義。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00