經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響研究

2022-04-28 04:53:10王文靜

科技創(chuàng)業(yè)月刊 2022年3期

王文靜

(三峽大學 經(jīng)濟與管理學院,湖北 宜昌 443002)

0 引言

創(chuàng)新是引領經(jīng)濟發(fā)展的第一動力,企業(yè)技術創(chuàng)新能力的提升對經(jīng)濟社會發(fā)展意義重大。從2006年《國家中長期科學和技術發(fā)展規(guī)劃綱要(2006-2020年)》正式提出自主創(chuàng)新的科技工作指導方針開始,各項科技指導政策逐步確立企業(yè)在技術創(chuàng)新體系中的主體地位。“十三五”期間我國深入實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,全社會R&D總額從1.42億元增長到2.21億元,R&D強度從2.06%增長到2.23%。“十四五”規(guī)劃綱要對技術創(chuàng)新在企業(yè)高質(zhì)量發(fā)展階段的引領作用提出了更高的要求。

近年來,政府調(diào)控國內(nèi)經(jīng)濟發(fā)展實施了一系列經(jīng)濟政策,如“供給側(cè)結構性改革” “中國制造2025” “互聯(lián)網(wǎng)+”。企業(yè)作為市場經(jīng)濟的主要參與者,創(chuàng)新投入是其投資決策的重要方面,宏觀經(jīng)濟政策不確定性上升可能會對企業(yè)創(chuàng)新投資行為產(chǎn)生影響,學者對此展開研究。鑒于此,本文選擇滬深A股上市公司數(shù)據(jù),研究分析經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響,并進一步分析企業(yè)所處地域,以及政府扶持和行業(yè)技術特征下經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入影響的差異,豐富了研究層次。

1 理論分析與研究假設

諸多文獻表明經(jīng)濟政策不確定性上升會對企業(yè)投資活動產(chǎn)生顯著影響[1-2]。創(chuàng)新投入作為企業(yè)經(jīng)營活動的重要部分,學者們逐漸加深經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入影響的研究,部分學者認為經(jīng)濟政策不確定性與企業(yè)創(chuàng)新投入負相關。王閩[3]以制造業(yè)上市公司為研究對象,指出經(jīng)濟政策不確定性上升能提高企業(yè)經(jīng)營風險和財務風險,資本支出會被控制嚴格,決策者出于謹慎的心理往往抑制研發(fā)支出。郝威亞等[4]基于實物期權理論分析,認為經(jīng)濟政策不確定性導致企業(yè)傾向于推遲研發(fā)決策,從而不利于開展技術創(chuàng)新活動。張倩肖和馮雷[5]表明在經(jīng)濟政策不確定性增加背景下,銀行信貸風險隨之提高,技術創(chuàng)新活動的開展會導致企業(yè)融資約束程度格外加劇,對此產(chǎn)生了明顯的負向沖擊。部分學者認為經(jīng)濟政策不確定性與企業(yè)創(chuàng)新投入正相關。Philippe[6]提出市場競爭風險不斷加劇,為保持和重新獲得市場優(yōu)勢,企業(yè)一定程度上可能加大創(chuàng)新投入。孟慶斌、師倩[7]構建隨機動態(tài)優(yōu)化模型,證明企業(yè)面對經(jīng)濟政策不確定性會增加研發(fā)投入,謀求自身發(fā)展。汲昌霖和劉藝寧[8]選取新能源行業(yè)上市公司為樣本,同樣發(fā)現(xiàn)企業(yè)在面對經(jīng)濟政策不確定性上升時會提高自身核心技術,保持市場優(yōu)勢,進而執(zhí)行加大研發(fā)投入的相關舉措。

綜上分析可知,經(jīng)濟政策頻繁波動,導致不確定性上升,一方面,增加企業(yè)債務融資難度和成本[9],提高運營風險,降低企業(yè)對潛在增長機會的判斷力,決策者出于謹慎心理,控制資本支出,致使企業(yè)抑制創(chuàng)新投入;另一方面,企業(yè)為應對未來政策實施和市場需求的不確定性,提高產(chǎn)品市場競爭力,為長期發(fā)展準備硬性條件,進而加大創(chuàng)新投入力度。據(jù)此,提出假設1:

H1a:經(jīng)濟政策不確定性與企業(yè)技術創(chuàng)新投入正相關。

H1b:經(jīng)濟政策不確定性與企業(yè)技術創(chuàng)新投入負相關。

經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響可能與企業(yè)所處地域有關。在我國,上市公司主要集中在東部地區(qū),東部地區(qū)企業(yè)憑借雄厚的物質(zhì)資源、勞動資源,基礎設施完善等優(yōu)勢,市場資源配置效率高,市場需求旺盛,而西部地區(qū)則相對較弱[10]。基于此,提出假設2:

H2:經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響存在地域差異。

企業(yè)屬性是分析異質(zhì)性的一個重要因素,相比政府扶持行業(yè),主營業(yè)務不受政府扶持企業(yè)面臨的市場環(huán)境更為激烈,需要適應新階段發(fā)展政策指向,由于銀行信貸限制條件多,因而,需要不斷優(yōu)化資源配置,才能在激烈的競爭環(huán)境中立足。政府扶持行業(yè)經(jīng)營發(fā)展穩(wěn)定,如電力、煤氣等行業(yè),這些企業(yè)受經(jīng)濟政策波動影響較小,所以,非政府扶持行業(yè)的創(chuàng)新投入可能易受經(jīng)濟政策不確定性的影響。

當經(jīng)濟政策不確定性上升時,資源配置更優(yōu)、生產(chǎn)效率更高的高技術產(chǎn)業(yè)抵御經(jīng)濟政策環(huán)境波動的能力較強,創(chuàng)新意識敏捷,同時,不確定性提高導致企業(yè)創(chuàng)新投資相對謹慎,一般技術產(chǎn)業(yè)可能會抑制技術創(chuàng)新活動[11]。基于上述分析,提出假設3:

假設3:經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響在政府扶持、行業(yè)技術特征間存在差異。

2 研究設計

2.1 數(shù)據(jù)來源與樣本選取

選用2012-2019年滬深A股上市公司為研究對象,剔除金融業(yè)、房地產(chǎn)業(yè)和*ST、ST公司,并剔除所有者權益為負和其他數(shù)據(jù)披露不全的公司。最終選取了1 282家公司,共10 256個觀測值。為控制極端值的影響,對連續(xù)變量進行上下1%縮尾處理。

2.2 變量定義

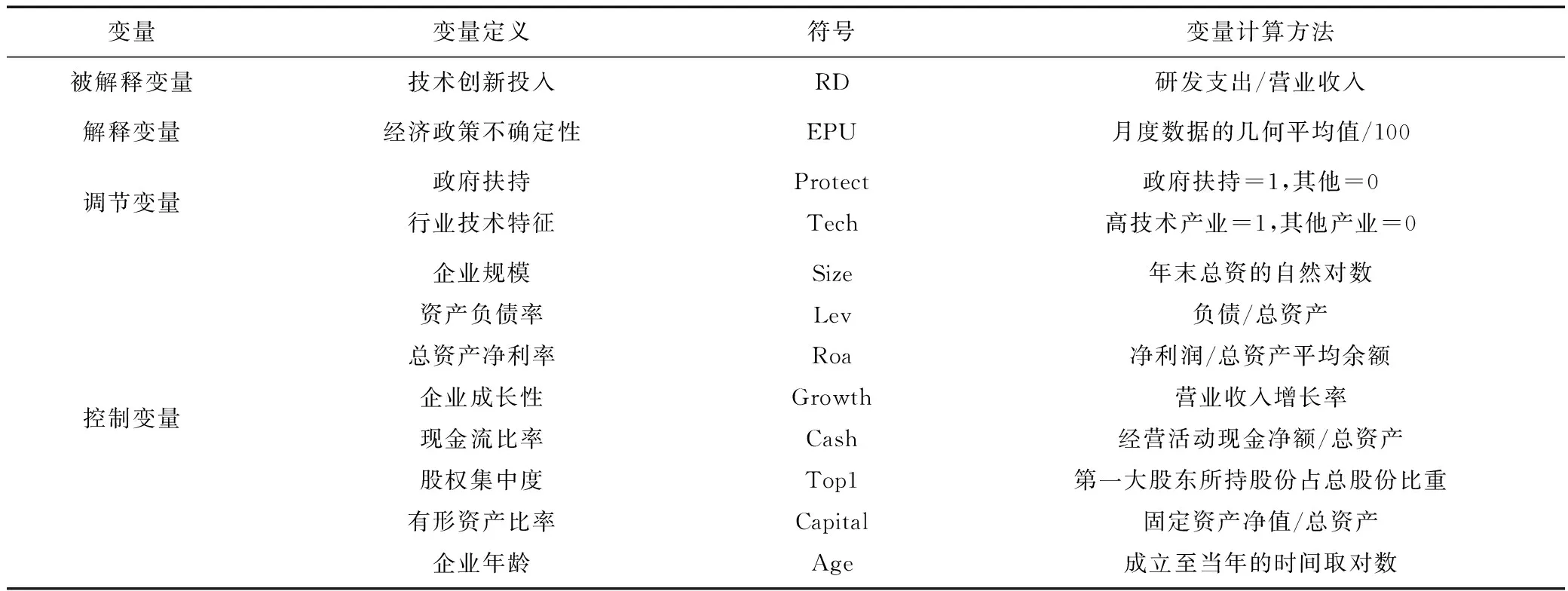

(1)創(chuàng)新投入。學者大多采用研發(fā)支出強度度量創(chuàng)新投入,包括研發(fā)支出占營業(yè)收入的比重、研發(fā)支出與總資產(chǎn)的比值。本文借鑒顧夏明等[12]的做法,用研發(fā)支出、營業(yè)收入衡量創(chuàng)新投入。

(2)經(jīng)濟政策不確定性。選用Baker等[13]構造的經(jīng)濟政策不確定性指數(shù)表示,該指數(shù)被多數(shù)學者認可并使用。借鑒已有做法[10],計算該指數(shù)的幾何平均值轉(zhuǎn)化成年度數(shù)據(jù),并除以100,作為年度經(jīng)濟政策不確定性的代理變量。

(3)調(diào)節(jié)變量。①政府扶持,設置虛擬變量,按樣本公司主營業(yè)務是否屬于政府扶持行業(yè)進行分類,包括采掘業(yè)、石油加工及煉焦業(yè)、有色金屬冶煉及壓延加工業(yè)、黑色金屬冶煉及壓延加工業(yè)、電力、煤氣及水的生產(chǎn)和供應業(yè);②行業(yè)技術特征,按照《高技術產(chǎn)業(yè)(制造業(yè))分類(2013)》和《高技術產(chǎn)業(yè)(服務業(yè))分類(2018)》劃分,高技術產(chǎn)業(yè)的企業(yè)設為1,其余企業(yè)為0。

(4)控制變量。借鑒相關文獻[10,12],選取企業(yè)規(guī)模、資產(chǎn)負債率、總資產(chǎn)凈利率、企業(yè)成長性、現(xiàn)金流比率、股權集中度、流動比率、企業(yè)年齡作為控制變量(見表1)。

表1 變量定義

2.3 模型構建

為驗證假設1,構建模型(1):

RDi,t=α0+α1EPUi,t-1+α2Sizei,t-1+α3Levi,t-1+α4Roai,t-1+α5Growthi,t-1+α6Cashi,t-1+α7Top1i,t-1+α8Capitali,t-1+α9Agei,t-1+α10∑year+α11∑indu+εi,t

(1)

其中,year、indu分別表示時間和行業(yè)效應,同時為降低滯后效應和內(nèi)生性偏誤的影響,解釋變量和控制變量均滯后一期。為檢驗假設2,按照所處地域分組回歸模型(1)。為驗證假設3,在模型(1)的基礎上引入特征變量以及特征變量與經(jīng)濟政策不確定性的交互項,構建模型(2)和模型(3)。

RDi,t=η0+η1EPUi,t-1+η2Hi,t-1+η3Sizei,t-1+η4Levi,t-1+η5Roai,t-1+η6Growthi,t-1+η7Cashi,t-1+η8Top1i,t-1+η9Capitali,t-1+η10Agei,t-1+η11∑year+η12∑indu+εi,t

(2)

RDi,t=β0+β1EPUi,t-1+β2Hi,t-1+β3EPUi,t-1*Hi,t-1+β4Sizei,t-1+β5Levi,t-1+β6Roai,t-1+β7Growthi,t-1+β8Cashi,t-1+β9Topli,t-1+β10Capitali,t-1+β11Agei,t-1+β12∑year+β13∑indu+εi,t

(3)

對模型中所有變量進行Pearson相關性分析,結果顯示相關系數(shù)均小于0.7,方差膨脹因子VIF值小于10,說明不存在多重共線性。

3 實證分析

3.1 描述性統(tǒng)計

全樣本下主要變量的描述性統(tǒng)計結果(見表2)。其中,RD均值為0.045,最小值和最大值分別為0.000、0.259,說明樣本企業(yè)研發(fā)創(chuàng)新水平差距較大。EPU標準差為2.055,最小值、最大值分別為1.046、7.792,說明所選時間段政策調(diào)整較為頻繁,值得研究。

表2 描述性統(tǒng)計結果

3.2 實證結果分析

表3為根據(jù)模型(1)得出的實證結果,用以驗證假設1、2;表4為模型(2)和模型(3)得出的實證結果,用以驗證假設3。

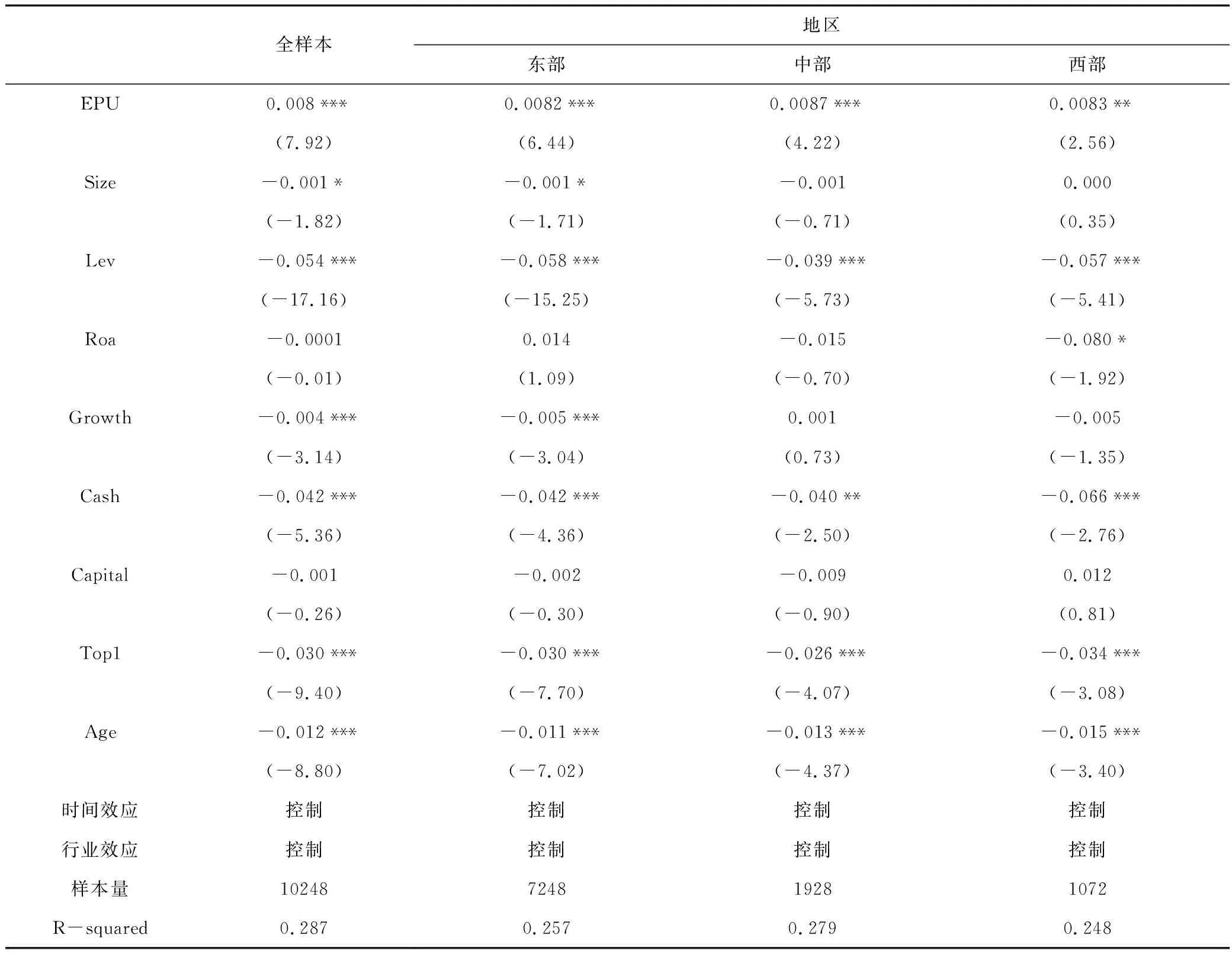

表3 經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響:地域差異

3.2.1 基準模型回歸結果

從表3全樣本回歸結果可知,EPU的系數(shù)顯著為正,即經(jīng)濟政策不確定性上升會激勵企業(yè)提高創(chuàng)新投入,這與孟慶斌等[7]的研究結論基本一致,假設1a驗證成立。另外,從控制變量的回歸系數(shù)發(fā)現(xiàn),企業(yè)規(guī)模、資產(chǎn)負債率、股權集中度、企業(yè)年齡均與創(chuàng)新投入顯著負相關。可見,規(guī)模小的企業(yè)往往傾向于創(chuàng)新投入,企業(yè)創(chuàng)新投入會受到償債能力的制約作用。股權集中度越高,大股東承擔的風險提高,容易產(chǎn)生大股東的“侵占效應”,出于規(guī)避心理,進而抑制企業(yè)的研發(fā)創(chuàng)新。

從地域差異性視角看經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響。表3中,EPU的系數(shù)均顯著為正,從系數(shù)和顯著性水平對比看,對東部和中部地區(qū)企業(yè)的激勵效應更強,最后是西部地區(qū)企業(yè)。結合上述分析,假設2驗證成立。

3.2.2 引入交互項的回歸結果

引入政府扶持變量,表4實證結果顯示,EPU的系數(shù)顯著為正,交互項EPU*Protect的系數(shù)顯著為負,表明政府扶持在經(jīng)濟政策不確定性與企業(yè)創(chuàng)新投入的關系中起到負向調(diào)節(jié)效應,經(jīng)濟政策不確定性上升對非政府扶持行業(yè)企業(yè)創(chuàng)新投入的正向激勵作用較大。主營業(yè)務受政府扶持的企業(yè)研發(fā)創(chuàng)新水平要求低,這些企業(yè)把握了我國基礎并重要的產(chǎn)業(yè),因而企業(yè)創(chuàng)新投入受經(jīng)濟政策波動影響小。

引入行業(yè)技術特征變量,表4中EPU的系數(shù)顯著為正,交互項EPU*Tech的系數(shù)顯著為正,說明經(jīng)濟政策不確定性加劇對各類產(chǎn)業(yè)的創(chuàng)新投入均產(chǎn)生顯著正向效應,對高技術產(chǎn)業(yè)企業(yè)創(chuàng)新投入的促進作用大于一般技術產(chǎn)業(yè)企業(yè)。高技術企業(yè)面臨的競爭環(huán)境更為激烈,為獲得先發(fā)優(yōu)勢和競爭優(yōu)勢,保持先進性,往往主動選擇創(chuàng)新投資。綜合以上分析,假設3得到驗證。

表4 特征變量及交互項回歸結果

4 結論與啟示

本文采用2012-2019年滬深A股上市公司面板數(shù)據(jù),運用固定效應模型實證分析了經(jīng)濟政策不確定性對企業(yè)創(chuàng)新投入的影響。研究發(fā)現(xiàn),經(jīng)濟政策不確定性正向激勵企業(yè)加大創(chuàng)新投入,東部、中部地區(qū)企業(yè)創(chuàng)新投入受到的促進作用較大。進一步發(fā)現(xiàn),相對于主營業(yè)務受政府扶持的企業(yè),經(jīng)濟政策不確定性對非政府扶持企業(yè)創(chuàng)新投入的激勵效果更明顯;與一般技術產(chǎn)業(yè)相比,技術創(chuàng)新能力強的高技術產(chǎn)業(yè)受到的正向效應較大。

根據(jù)研究結論得出如下啟示:第一,企業(yè)應主動把握政策的導向性,抓住宏觀經(jīng)濟政策不確定環(huán)境下蘊含的機遇,不斷提升研發(fā)創(chuàng)新能力,增強技術競爭實力;第二,政府部門在制定經(jīng)濟政策時應緊密關注企業(yè)研發(fā)創(chuàng)新活動,在提供稅收減免、政府補貼等優(yōu)惠政策的同時注重政策的導向性和一致性,創(chuàng)造良好的創(chuàng)新型環(huán)境,引導企業(yè)不斷創(chuàng)新,掌握關鍵核心技術,向高質(zhì)量發(fā)展;第三,加大對非政府扶持行業(yè)、一般技術產(chǎn)業(yè)技術創(chuàng)新的扶持政策,注重產(chǎn)業(yè)差異化,逐步激勵企業(yè)提高技術創(chuàng)新積極性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00