基于財(cái)務(wù)戰(zhàn)略矩陣的比亞迪財(cái)務(wù)戰(zhàn)略研究

2022-04-29 00:44:03張淼李維剛

財(cái)務(wù)管理研究 2022年7期

張淼 李維剛

摘要:傳統(tǒng)能源的不斷開發(fā)導(dǎo)致資源枯竭問題日益嚴(yán)重,而近年來新能源行業(yè)風(fēng)生水起,給新能源企業(yè)帶來了新的發(fā)展機(jī)遇。財(cái)務(wù)戰(zhàn)略是體現(xiàn)企業(yè)綜合實(shí)力的一個重要方面,對新能源企業(yè)的財(cái)務(wù)戰(zhàn)略展開探究,可以很好地了解企業(yè)未來發(fā)展方向。采用案例分析法,以財(cái)務(wù)戰(zhàn)略矩陣為工具,對新能源汽車企業(yè)比亞迪進(jìn)行研究。首先分析其投資戰(zhàn)略、融資戰(zhàn)略和股利分配戰(zhàn)略;其次構(gòu)建其財(cái)務(wù)戰(zhàn)略矩陣,判斷其資金狀態(tài)和價(jià)值狀態(tài),并以此為依據(jù)發(fā)現(xiàn)其財(cái)務(wù)戰(zhàn)略存在的問題;最后針對上述問題提出相應(yīng)對策。

關(guān)鍵詞:財(cái)務(wù)戰(zhàn)略矩陣;比亞迪;經(jīng)濟(jì)增加值

0 引言

在企業(yè)的戰(zhàn)略體系之中,財(cái)務(wù)戰(zhàn)略是很重要的內(nèi)容之一,并需要與其他戰(zhàn)略配合應(yīng)用[1]。在戰(zhàn)略管理中,企業(yè)要對當(dāng)前的整體環(huán)境進(jìn)行綜合分析,運(yùn)用合理的投資戰(zhàn)略和運(yùn)營戰(zhàn)略提升資金利用效率,從而完成長遠(yuǎn)的戰(zhàn)略規(guī)劃。對站在技術(shù)創(chuàng)新前沿的高新技術(shù)公司而言,正確的財(cái)務(wù)策略有助于其增強(qiáng)融資功能,分散市場融資風(fēng)險(xiǎn),提高可持續(xù)發(fā)展水平,增強(qiáng)綜合競爭力。本文以財(cái)務(wù)戰(zhàn)略矩陣為工具,對新能源汽車企業(yè)比亞迪的財(cái)務(wù)戰(zhàn)略進(jìn)行探討,以期得出有參考價(jià)值的結(jié)論。

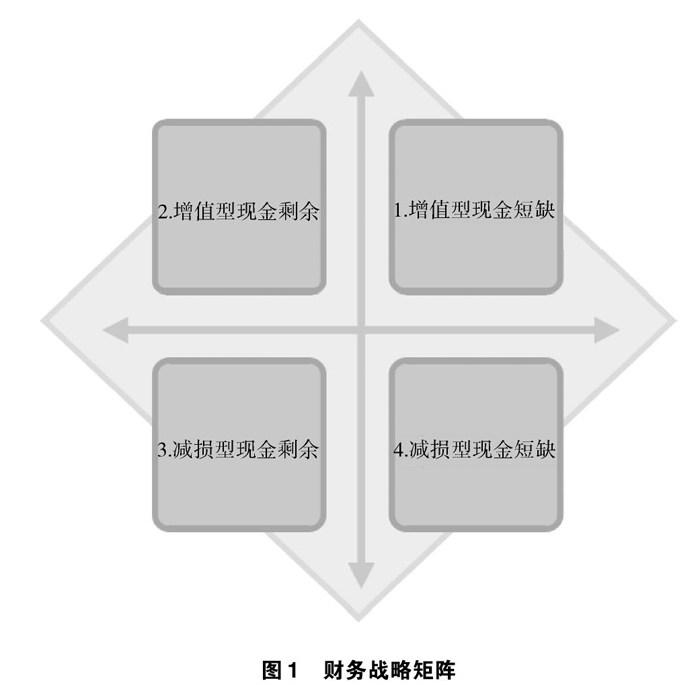

1 財(cái)務(wù)戰(zhàn)略矩陣模型簡介

財(cái)務(wù)戰(zhàn)略矩陣覆蓋企業(yè)價(jià)值情況分析和現(xiàn)金內(nèi)容分析,是在這2種要素綜合分析基礎(chǔ)上研究企業(yè)總體發(fā)展能力的方法。在財(cái)務(wù)戰(zhàn)略矩陣中,橫軸是企業(yè)資金情況,縱軸是企業(yè)基于業(yè)務(wù)活動的價(jià)值創(chuàng)造能力,結(jié)合資金及價(jià)值情況的差異,坐標(biāo)系形成了4個象限,不同象限下的財(cái)務(wù)戰(zhàn)略見圖1,相應(yīng)代表4種企業(yè)類型[2]。

1.1 增值型現(xiàn)金短缺

在增值型現(xiàn)金短缺象限內(nèi),企業(yè)資金不足,需利用對外投資滿足融資需求。主要手法有:剝離部分資產(chǎn)效率低下的固定資產(chǎn);拓寬融資途徑;降低資金占用比率,增加流動資金周轉(zhuǎn)率;降低或暫停應(yīng)付股利等。

1.2 增值型現(xiàn)金剩余

在增值型現(xiàn)金剩余象限內(nèi),企業(yè)資金充足,需要提高資金利用效率,以此創(chuàng)造更大價(jià)值[3]。主要手段有:并購或開展其他關(guān)聯(lián)業(yè)務(wù),擴(kuò)大企業(yè)規(guī)模;分配剩余現(xiàn)金,增發(fā)新股票,以支付或收購股票等。

1.3 減損型現(xiàn)金剩余

在減損型現(xiàn)金剩余象限內(nèi),企業(yè)資金充足,需要提高盈利水平或新增價(jià)值創(chuàng)造率更高的業(yè)務(wù)。主要手段有:強(qiáng)化資產(chǎn)管理,提升投資效益;增加資產(chǎn)周轉(zhuǎn)率,增強(qiáng)市場競爭優(yōu)勢;優(yōu)化資本構(gòu)成。

1.4 減損型現(xiàn)金短缺

在減損型現(xiàn)金短缺象限內(nèi),企業(yè)資金不足且無法創(chuàng)造價(jià)值,要整體考慮資產(chǎn)管理中的重組需求,精簡組織流程。如果條件較好,可以引入新權(quán)益資本,通過并購剝離使用率較低的資產(chǎn)。

2 比亞迪財(cái)務(wù)戰(zhàn)略分析

2.1 投資戰(zhàn)略

2.1.1 聚焦新能源汽車業(yè)務(wù)

比亞迪聚焦新能源汽車行業(yè),剝離非核心業(yè)務(wù),以便收攏資金。2017年之后,隨著我國逐步收攏新能源補(bǔ)貼優(yōu)惠政策,比亞迪面對補(bǔ)貼退坡影響,積極投放新車型,逐步啟動全新生產(chǎn)周期[3]。

2.1.2 持續(xù)重視研發(fā)投入

比亞迪重視提升技術(shù)水平,2012年以來,其技術(shù)開發(fā)投入占主營業(yè)務(wù)收入的比重始終維持在5%以內(nèi)。在科技方面,比亞迪提出了“542戰(zhàn)略”[4];在電池方面,比亞迪是最早一批推出刀片電池技術(shù)的公司;在動力方面,比亞迪四代汽車混合動力系統(tǒng)(DM)已經(jīng)開始逐步迭代至DM4.0;在發(fā)動機(jī)電控系統(tǒng)方面,比亞迪是擁有IGBT(絕緣柵雙極型晶體管)技術(shù)完整產(chǎn)業(yè)鏈的汽車企業(yè),IGBT4.0一直領(lǐng)跑全球。

2.1.3 建立供應(yīng)鏈合資企業(yè)

在發(fā)展過程中,比亞迪推出了垂直一體化戰(zhàn)略,對產(chǎn)業(yè)鏈上下游進(jìn)行合資布局[5]

。2011年,比亞迪和戴姆勒公司聯(lián)合出資成立了全新的企業(yè),共同進(jìn)行“騰勢”汽車產(chǎn)品的研發(fā);2016年,比亞迪與青海鹽湖工業(yè)股份有限公司、深圳市卓域成投資有限公司成立合資公司,共同進(jìn)行鈷資源研發(fā)和加工;2018年,比亞迪與長安汽車集團(tuán)合作建廠,推進(jìn)動力電池的外供服務(wù);2019年,比亞迪與華為簽訂全方位戰(zhàn)略合作協(xié)議,在智能駕駛等領(lǐng)域進(jìn)行深度交流。

2.2 融資戰(zhàn)略

2.2.1 債券融資與股權(quán)融資相結(jié)合

比亞迪采用多元化融資方式,以債務(wù)性融資為主流融資模式,同時(shí)配合權(quán)益性融資模式。在融資管理方面,以短期融資為主流融資方式,將長期融資作為輔助融資方式。在具體融資方面,比亞迪主要有長期借款及發(fā)行債券、永續(xù)債等具體操作方式。通過科學(xué)的融資配比,該公司可以更好地設(shè)置融資期限,避免金融風(fēng)險(xiǎn)過度集聚。

2.2.2 實(shí)施員工持股計(jì)劃

2015年4月,比亞迪出臺了員工持股計(jì)劃,由高管、核心技術(shù)人員等共96名成員持有價(jià)值合計(jì)超過18.15億元的股票,涉及的股票數(shù)量約占公司股本總額的1.32%。該計(jì)劃的推行達(dá)到了職工和企業(yè)的權(quán)益共享,能吸納和留住優(yōu)秀人才和經(jīng)營骨干。2022年4月,比亞迪宣布以18億~18.5億元回購股份,用于新的員工持股計(jì)劃,參與總?cè)藬?shù)不超過1.2萬人。

2.3 股利分配戰(zhàn)略

2.3.1 單一的現(xiàn)金股利分配政策

比亞迪以2017年為分界點(diǎn),從零股利政策發(fā)展到分配一定數(shù)量的現(xiàn)金股利。主要原因在于,該公司新能源汽車總體生產(chǎn)量和銷售量處于同步增長狀態(tài),股東獲得了較多收益。

2.3.2 股利支付率較低且波動較大

比亞迪在新能源汽車領(lǐng)域尚處于發(fā)展的初級階段[4],且收益并不平衡,所以采取多盈多分、少盈少分、不盈不分的靈活多樣的現(xiàn)金股息分配策略,股息支付比率較低且波動較大。

3 比亞迪財(cái)務(wù)戰(zhàn)略矩陣分析

3.1 橫軸——資金狀態(tài)分析

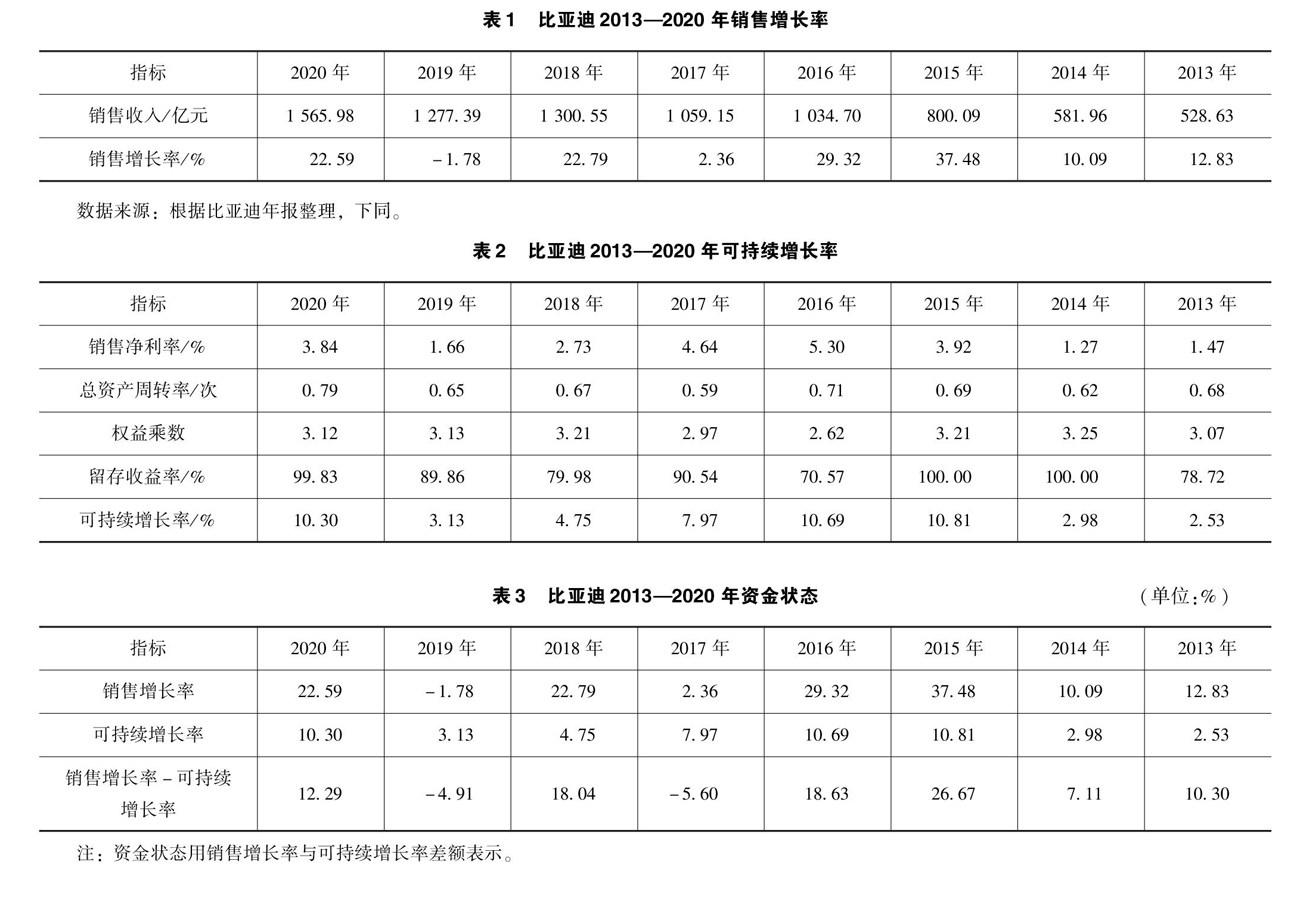

3.1.1 比亞迪銷售增長率情況

比亞迪的銷售增長率波動起伏較大,2015年達(dá)到37.48%的峰值后逐年下降,主要原因在于政府補(bǔ)貼政策先升后降,以及新能源汽車市場剛剛起步,充滿不確定性;2019年到達(dá)最低點(diǎn)-1.78%后,2020年又強(qiáng)勢反彈至22.59%,說明新能源汽車市場開始復(fù)蘇,見表1。

3.1.2 比亞迪可持續(xù)增長率情況

比亞迪的可持續(xù)增長率在2015年出現(xiàn)爆發(fā)式增長,主要受益于新能源汽車銷售的爆發(fā)式增長;2016年以后可持續(xù)增長率不斷下跌,主要原因在于政府補(bǔ)貼政策退坡導(dǎo)致銷量下滑;2020年又一次實(shí)現(xiàn)爆發(fā)式增長,表明新能源汽車市場正在復(fù)蘇,見表2。

3.1.3 比亞迪資金狀態(tài)綜合解析

比亞迪2017年和2019年銷量增長率均小于可持續(xù)增長率,且處于嚴(yán)重資金短缺狀態(tài);其余年份的銷售增長率超過了可持續(xù)增長率,處于資本富余階段[3],見表3。

3.2 縱軸——價(jià)值狀態(tài)分析

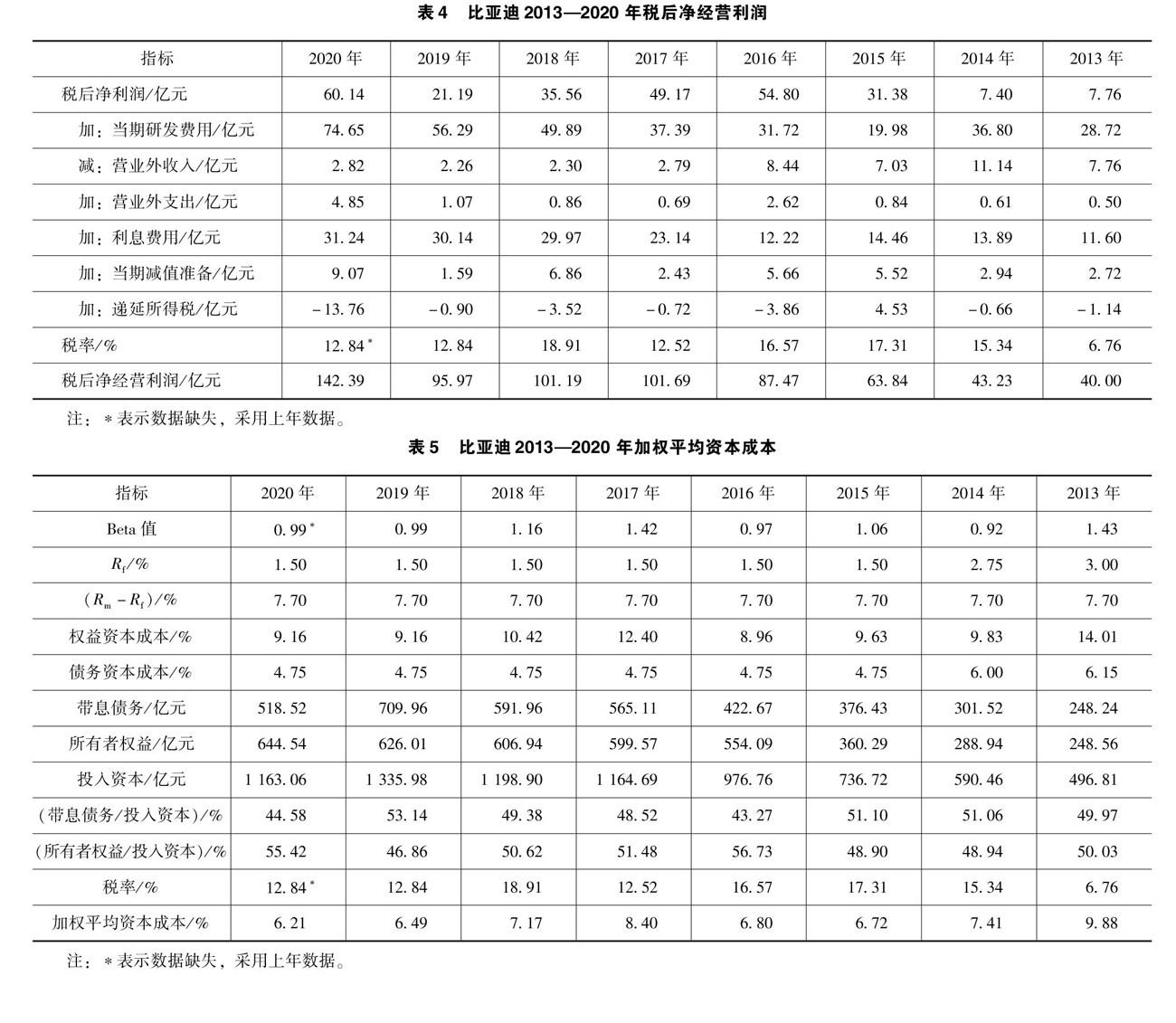

3.2.1 比亞迪稅后凈經(jīng)營利潤情況

自2013年起,比亞迪稅后凈經(jīng)營利潤總體上一直在穩(wěn)步增長,并于2017年達(dá)到峰值后開始緩慢下降,又在2020年達(dá)到新的峰值,見表4。

3.2.2 比亞迪公司的加權(quán)平均資本成本情況

本文采用資本資產(chǎn)定價(jià)模型(CAPM)計(jì)算比亞迪的加權(quán)平均資本成本,公式為

RE=Rf+β×(Rm-Rf)

式中,Rf為無風(fēng)險(xiǎn)收益率,采用中國人民銀行公布的1年期基準(zhǔn)定期存款利率計(jì)算;β為系統(tǒng)風(fēng)險(xiǎn)系數(shù),采用國泰安數(shù)據(jù)庫的統(tǒng)計(jì)數(shù)值;Rm-Rf為市場風(fēng)險(xiǎn)溢價(jià),采用西班牙納瓦拉大學(xué)2013年的調(diào)查問卷結(jié)果7.70%。

比亞迪的負(fù)債融資成本一直小于股權(quán)融資成本,見表5。由于較低的負(fù)債融資成本費(fèi)用,比亞迪的負(fù)債融資成本占比大體上呈增長態(tài)勢。可以看出,比亞迪盡可能在利用債務(wù)融資方式減少加權(quán)平均資本成本。2013—2020年,比亞迪加權(quán)平均資本成本總體呈下降趨勢,由9.88%降至6.21%,融資結(jié)構(gòu)優(yōu)化取得了預(yù)期效果。

3.2.3 比亞迪公司EVA情況

2015年,比亞迪實(shí)現(xiàn)經(jīng)濟(jì)增加值(EVA)由負(fù)轉(zhuǎn)正,主要得益于政府補(bǔ)貼政策及新能源汽車市場的繁榮;2017年,受政府補(bǔ)貼政策調(diào)整的影響,比亞迪經(jīng)濟(jì)增加值大幅降低;2020年,新能源汽車市場復(fù)蘇使比亞迪經(jīng)濟(jì)增加值水平創(chuàng)新高,見表6。

3.3 財(cái)務(wù)戰(zhàn)略矩陣的構(gòu)建與分析

比亞迪財(cái)務(wù)戰(zhàn)略大體上經(jīng)歷了4個階段,見表7。

第一階段:2013—2014年。在這一階段,比亞迪處于財(cái)務(wù)戰(zhàn)略矩陣第四象限,銷售增長率超過了可持續(xù)增長率,而EVA值低于0,意味著公司確實(shí)在成長,但仍不能創(chuàng)造明顯的價(jià)值。此時(shí)新能源汽車市場處于起步階段。

第二階段:2015—2016年。在這一階段,比亞迪處于財(cái)務(wù)戰(zhàn)略矩陣第一象限,雖然銷售增長率已經(jīng)超過可持續(xù)增長率,但EVA遠(yuǎn)大于0,表明企業(yè)在收入大幅增長的同時(shí)創(chuàng)造了價(jià)值。此時(shí)新能源汽車市場處于繁榮階段。

第三階段:2017—2019年。此時(shí)的比亞迪在財(cái)務(wù)戰(zhàn)略矩陣第一象限和第二象限之間搖擺,最終落在第二象限。EVA大于0,表明公司實(shí)現(xiàn)了價(jià)值創(chuàng)造,但是銷售增長率小于可持續(xù)增長率,表明資金狀況并不理想。此時(shí)新能源汽車市場進(jìn)入調(diào)整階段。

第四階段:2020年。比亞迪歷經(jīng)3年重回財(cái)務(wù)戰(zhàn)略矩陣第一象限,表明新能源汽車市場調(diào)整結(jié)束,正大踏步進(jìn)入新的歷史時(shí)期。

4 比亞迪財(cái)務(wù)戰(zhàn)略存在的問題

4.1 資本成本率過高,資本結(jié)構(gòu)不合理

比亞迪無息負(fù)債商業(yè)信用帶來的債務(wù)融資成本遠(yuǎn)小于權(quán)益融資成本。又因?yàn)楣蓹?quán)融資困難,債務(wù)融資成本不高,所以比亞迪融資結(jié)構(gòu)較偏重債務(wù)融資,而在債務(wù)融資中又以短期債務(wù)居多。比亞迪遠(yuǎn)未實(shí)現(xiàn)權(quán)益融資與債務(wù)融資、長期債務(wù)與短期債務(wù)的最佳結(jié)合,實(shí)現(xiàn)企業(yè)價(jià)值最大化困難重重。

4.2 期間費(fèi)用過高導(dǎo)致盈利能力不強(qiáng)

比亞迪稅后凈經(jīng)營利潤率下滑的根本原因是運(yùn)營成本過高,尤其是期間費(fèi)用及營業(yè)外支出穩(wěn)步增長,導(dǎo)致企業(yè)成本不斷增加。企業(yè)的獲利能力主要得益于對包括主營業(yè)務(wù)外成本費(fèi)用在內(nèi)的經(jīng)營期內(nèi)成本費(fèi)用的控制。

4.3 資金閑置拉低營運(yùn)資金效率

2017—2019年,比亞迪處于財(cái)務(wù)戰(zhàn)略矩陣第二象限的現(xiàn)金盈余狀態(tài)。盡管有投資剩余,但存量投資并不能發(fā)展出有價(jià)值的新興行業(yè)。雖然閑散資金在一定程度上能夠給公司提供利息收入,但是無法從根本上促進(jìn)公司的發(fā)展,因?yàn)檫^多的閑散資金可能帶來大量機(jī)會成本和資金耗費(fèi)。

4.4 財(cái)務(wù)預(yù)警機(jī)制不健全

經(jīng)過對財(cái)務(wù)戰(zhàn)略的剖析可知,比亞迪作為新能源汽車公司,具有投入大、經(jīng)營風(fēng)險(xiǎn)高、技術(shù)含量高等特征,對財(cái)務(wù)風(fēng)險(xiǎn)的漠視導(dǎo)致其在資金狀態(tài)、盈利能力等方面波動較大,股利分配也不穩(wěn)定。財(cái)務(wù)風(fēng)險(xiǎn)能對公司價(jià)值產(chǎn)生重要影響,但在比亞迪年度報(bào)告中并沒有相關(guān)的財(cái)務(wù)預(yù)警風(fēng)險(xiǎn)揭示。

5 比亞迪財(cái)務(wù)戰(zhàn)略優(yōu)化建議

5.1 優(yōu)化資產(chǎn)構(gòu)成

比亞迪應(yīng)對自身短期借款進(jìn)行有效控制,結(jié)合公司總體發(fā)展情況確定負(fù)債上限。在此后的運(yùn)營之中,比亞迪要結(jié)合自身財(cái)務(wù)承受能力,科學(xué)設(shè)置負(fù)債比例,不斷強(qiáng)化發(fā)展能力,并尋找更有效的融資路徑。比亞迪在改善資本結(jié)構(gòu)過程中,可以對資本管理模式進(jìn)行調(diào)整,管理主體也要科學(xué)設(shè)計(jì)還款方案。同時(shí),比亞迪要持續(xù)推進(jìn)存貨變現(xiàn),盡快催收應(yīng)收賬款,合理利用各種金融工具并有效控制風(fēng)險(xiǎn)投資,在保證資金安全的情況下實(shí)現(xiàn)高效運(yùn)轉(zhuǎn),避免資金鏈斷裂。

5.2 控制期間費(fèi)用,增強(qiáng)盈利能力

比亞迪應(yīng)改進(jìn)生產(chǎn)工藝,提升產(chǎn)品機(jī)械性能,以高度集中的銷售模式作為行銷策略,以削減大量不必要的人力和物力。另外,財(cái)務(wù)人員應(yīng)具備綜合素養(yǎng),不但要熟悉財(cái)務(wù)管理,還要能準(zhǔn)確依據(jù)企業(yè)過去的統(tǒng)計(jì)資料和同行業(yè)財(cái)務(wù)數(shù)據(jù)對經(jīng)營狀況進(jìn)行深入分析。事前制訂計(jì)劃,事中執(zhí)行計(jì)劃,事后改進(jìn)和優(yōu)化計(jì)劃,為下一次推出項(xiàng)目計(jì)劃提供合理的依據(jù)。

5.3 提升公司營運(yùn)資本效益

從長遠(yuǎn)層面看,如果企業(yè)保存大量現(xiàn)金是不合理的。比亞迪需要保持基本的貨幣現(xiàn)金,但也要尋找更高效的投資方向,將剩余貨幣用于價(jià)值更高的項(xiàng)目中。

5.4 構(gòu)建財(cái)務(wù)預(yù)警機(jī)制

比亞迪應(yīng)構(gòu)建財(cái)務(wù)預(yù)警機(jī)制,動態(tài)追蹤公司財(cái)務(wù)狀態(tài),基于各種指標(biāo)的計(jì)算,對公司的財(cái)務(wù)安全風(fēng)險(xiǎn)進(jìn)行評估和預(yù)警。為了保證各項(xiàng)業(yè)務(wù)的穩(wěn)步推進(jìn)、防止財(cái)務(wù)危機(jī)的出現(xiàn),比亞迪也要對可能導(dǎo)致財(cái)務(wù)危機(jī)的原因展開研究,提前尋找應(yīng)對措施。

6 結(jié)語

比亞迪抓住了新能源汽車市場的發(fā)展機(jī)遇,以較為合理的財(cái)務(wù)戰(zhàn)略不斷增強(qiáng)自身可持續(xù)發(fā)展能力和資金利用能力,實(shí)現(xiàn)了穩(wěn)步壯大,但受政府補(bǔ)貼政策調(diào)整影響,以及資產(chǎn)結(jié)構(gòu)不合理和競爭者不斷增加的內(nèi)外壓力,遭遇發(fā)展瓶頸。在新能源汽車市場逐漸復(fù)蘇的關(guān)鍵階段,比亞迪應(yīng)重視財(cái)務(wù)戰(zhàn)略優(yōu)化工作,抓住機(jī)會,再一次引領(lǐng)新能源汽車市場的繁榮。

參考文獻(xiàn)

[1]施洪仁.企業(yè)財(cái)務(wù)戰(zhàn)略管理初談[J].現(xiàn)代經(jīng)濟(jì)信息,2011(6):154.

[2]張小極.基于財(cái)務(wù)戰(zhàn)略矩陣的Q公司財(cái)務(wù)戰(zhàn)略研究[D].哈爾濱:東北農(nóng)業(yè)大學(xué),2019.

[3]王玉英. 我國中小企業(yè)價(jià)值管理研究[D].哈爾濱:哈爾濱工程大學(xué),2008.

[4]包越. 河北新宇宙電動車有限公司融資問題研究[D].石家莊:河北經(jīng)貿(mào)大學(xué),2017.

收稿日期:2022-03-16

作者簡介:

張淼,男,1999年生,碩士研究生在讀,主要研究方向:財(cái)稅。

李維剛(通信作者),男,1969年生,碩士研究生,教授,碩士研究生導(dǎo)師,主要研究方向:財(cái)稅。