智能財務背景下管理會計課程教學創新研究

2022-04-29 14:16:08吳曉芬黃雅寧

財務管理研究 2022年7期

吳曉芬 黃雅寧

摘要:智能財務時代對財會人才素質和能力提出了新要求。課程改革創新是高等教育適應時代需求的重要抓手。以福建省一流本科課程管理會計為案例,梳理了管理會計課程教學實踐中“教師為主導與學生為中心之間的矛盾”及“智能財務時代人才新要求與傳統教學內容之間的矛盾”兩大痛點。針對問題,通過重構教學內容、創新教學實施、完善教學評價等途徑,打造基于慕課的教學改革創新。通過教學實踐效果的對比,驗證教學創新改革的有效性,從課程層面為構建智能財務背景下的財會類課程教學新生態提供參考和啟示。

關鍵詞:管理會計;課程改革創新;智能財務

0 引言

近年來,以“大智移云物區”為代表的新一代信息科學和數據技術迅猛發展,所帶來的智能化時代勢必引起現行人才市場對于財務人員素質要求的改變。通曉財會專業知識和經濟管理規律、兼備技術創新能力和數據分析能力的智能財務人才缺口日益擴大[1-2]。在此背景下,高校對傳統的財會類課程教學進行改革創新,培養出適應時代發展、社會需求的人才,成為必然選擇。本文以2021年福建省一流本科課程管理會計為例,探討在原課程體系的基礎上加入智能決策建模模塊,從教學理念與目標、教學內容、教學實施、考核評價及教學效果等維度具體呈現課程的教學創新設計思路,希望能從課程層面推動并實現智能財務背景下應用型人才培養目標。

1 課程概述及教學效果的痛點梳理

管理會計作為財會類專業一門重要的基礎課,對學生財務思維素質的培養起著重要作用。該課程一般開設在大學二年級,該階段學生呈現既對專業課有求知欲,又受課程抽象性影響,對課程學習有一定畏難情緒的特點。為此,有必要對課程教學過程中出現的痛點進行充分分析,以此為基礎提升教學效果。經過多輪教學實踐和充分調研,總結出管理會計課程教學創新要解決的兩大痛點。

1.1 解決教師為主導與學生為中心的矛盾

管理會計教學內容具有較強的純理論性特征,學生容易出現對理論缺乏深入理解、知識割裂化、實踐應用困難等問題。在學時有限的情況下,傳統教學下教師只能采取多講授的方式,其結果是課堂上學生參與度低,師生互動少,難以調動學生學習熱情。因此,課程教學創新首先要解決的問題是如何充分調動學生學習的能動性,從原來的以教師為主導過渡到以學生為中心。

1.2 解決智能化時代人才新要求與傳統教學內容的矛盾

智能化時代對財會人才所具備的知識技能提出了新要求,傳統的管理會計教學內容往往以統一的教材為基礎,課程內容相對陳舊。因此,本課程教學創新探索將傳統課程內容與計算機數據處理技術融合,提高學生學習的挑戰度和就業的適應性,通過提升學生學習的獲得感改善畏難、抵觸等消極學習情緒。

2 重構教學內容

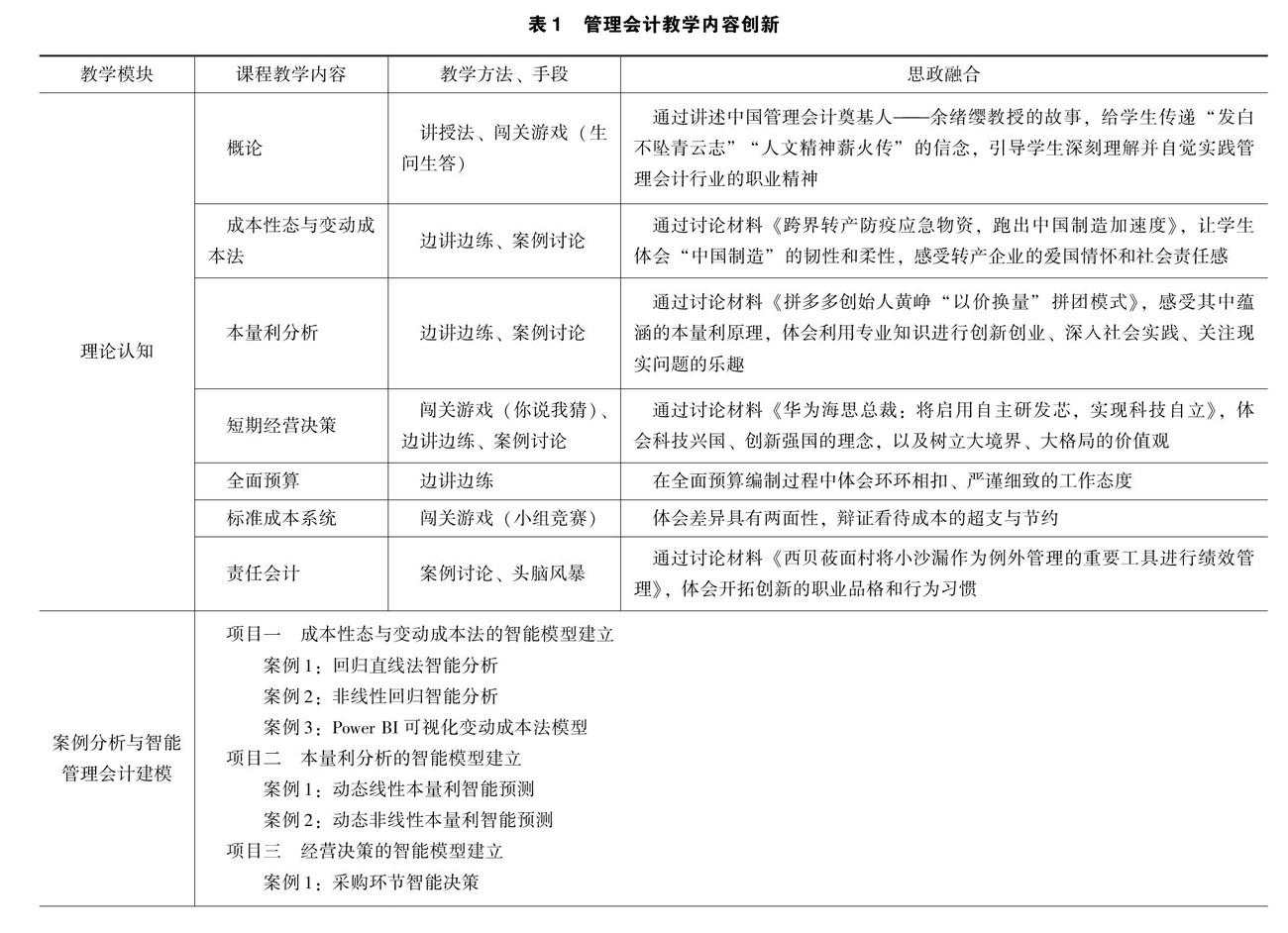

針對上述痛點,福建農林大學金山學院從2019年起開展了管理會計課程的教學改革創新工作。課程改革以OBE(Outcome-Based Education,成果導向教育)教學理念為指導,結合金山學院應用型人才的辦學定位,以及明確智能化財務人才發展方向的前提下,對管理會計課程教學內容進行了分層設計。課程內容包括理論認知、案例分析與智能管理會計建模、學術前沿和拓展三大模塊。

“理論認知”模塊為“枝干”,以傳統管理會計教學內容為主。同時,為了對接智能化時代對財會人才的技能需求,本課程的教師團隊錄制了《智能管理會計建模》視頻,以理論認知點為基礎,結合典型案例和計算機數據處理技術,打通學生理論與實踐的壁壘。“案例分析與智能管理會計建模”為教學內容的“枝丫”,日常教學以“枝干”和“枝丫”為主,保障基礎教學。另外,在教學內容中會增加一些拓展資源,供學生開展個性化學習,如反映當前管理會計理論和實踐發展前沿的文獻、政策文件等。學術前沿和拓展為“枝葉”,滿足學生高階性學習需求。具體教學內容見表1。

3 革新教學實施

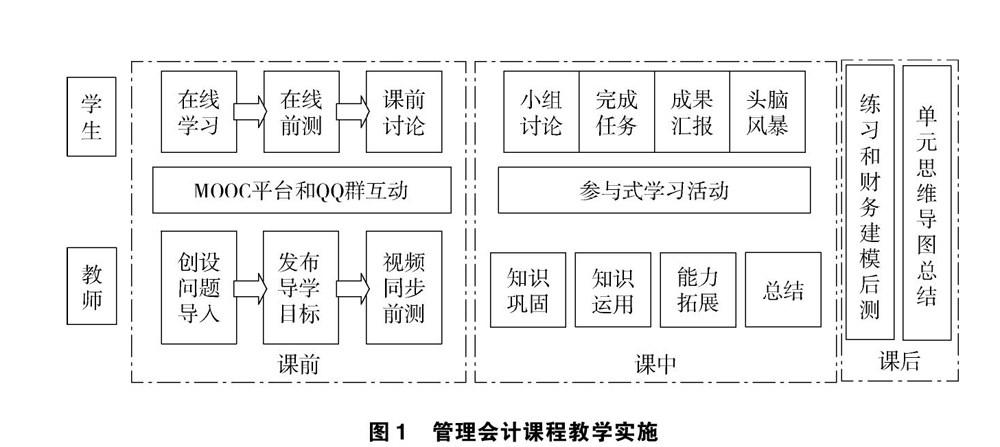

根據課程教學內容的分層設計,教學實施的基本思路是將“枝干”——“理論認知”前移到線上環節完成,課中著重進行“枝丫”——“案例分析與智能管理會計建模”的應用實踐,“枝葉”——“學術前沿和拓展”則放在課后滿足高層次學習需要。在具體教學實施中引入BOPPPS教學結構,形成“3+1+2”的混合式教學模式。BOPPPS將整個教學過程分為6個環節,分別是導入(Bridge-in)、目標(Objective)、前測(Pre-assessment)、參與式學習(Participatory Learning)、后測(Post-assessment)、總結(Summary)[3]。具體組織實施情況如下:

3.1 課前:課堂導入+思維導學目標+慕課堂前測

針對學生反饋的線上視頻看后就忘、抓不住重點的問題,教師在課前就以思維導圖的形式先歸納線上學習視頻知識點及重難點,以學習任務單的方式發布在QQ群,讓學生帶著任務進行學習和思考。

學生在SPOC平臺上觀看視頻,完成課前導入,同時教師通過慕課堂(MOOC)推送視頻同步練習進行前測。前測的設計傾向于概念性和基礎性知識,目的在于了解學生學習視頻的情況。

教師利用SPOC后臺數據對學生線上學習過程中出現的問題、學習進度等及時進行跟蹤,在QQ群為學生線上學習提供實時的難點答疑,進而對線下課堂教學內容的重點、難點和詳略進行調整。

3.2 課中:參與式教學

每次課上,教師向學生明確本節課具體、可衡量的學習目標。根據課前學生學習反饋情況,展示和回答課前學習中普遍存在的疑難問題并梳理重要知識點,借助小組討論、微型案例分析、背對背、邊學邊練等多種參與式學習方法,讓學生在課堂上動起來,推動學生的知識遷移和運用。例如,在“成本性態”這一章教學中,通過創設“小王同學開牛肉面館”的虛擬案例進行模擬情境闖關訓練;講授“自制與外購決策”這一節內容時,引入“華為芯片被禁”的現實案例,開展小組討論活動,并在討論引導中融入科技興國的思政元素。

3.3 課后:后測+總結

課后,學生在SPOC平臺完成后測題,不同于前測,后測著重了解學生學習成效,以及是否達到預期教學目標,教師通過QQ群督學及互動答疑。

每單元結束,教師引導學生自行歸納,提煉知識點;學生以學習小組為單位,完成單元小結思維導圖;教師點評并從中挑選5個優秀作品,在下次課課間由學生推選2個最優作品,發布到SPOC討論區,供學生學習和復習。

學生完成同步實訓練習,實現理論知識與實訓的相互銜接,增強知識的實踐應用能力。

具體流程見圖1。

4 完善考核評價

依照OBE理念,管理會計課程考核立足于學生特點和學習基礎,采取“自評、互評和教師評價相結合,線上線下學習過程性評價相結合”的多元化考核評價方式,并在教學改革嘗試中不斷優化各組成部分的分值比例。其中,過程性考核力求覆蓋學生全部學習過程,課程考核標準見表2。

5 教學創新

5.1 “理論+案例+模型+拓展”四位一體的教學內容體系

在教學內容上,本課程按照“枝干+枝丫+枝葉”進行了分層設計,“理論認知”為“枝干”,“案例分析與智能管理會計建模”為“枝丫”,“學術前沿和拓展”為“枝葉”。通過導入案例,將理論方法與案例緊密結合,所使用案例鮮活、有趣,思政元素豐富,在增強學生專業學習興趣的同時,實現價值引領;通過Excel財務決策模型設計,將理論方法與計算機數據處理技術緊密結合。“理論與方法講解——案例實際應用——Excel財務模型設計——學術前沿和拓展”四位一體的教學內容體系相互配合,既提升學生基本理論素養,又培養其分析問題和實踐應用的能力,對新文科背景下學科交叉融合與創新進行探索。

5.2 BOPPPS結構下“ 3+1+2”混合式教學模式

在教學模式和教學組織上,本課程采用線上線下混合式教學模式,并在教學過程組織中引入BOPPPS教學結構,將“導入+目標+前測”“參與式學習”“后測和總結”按照課前、課中、課后的順序銜接起來[4]。初階課前線上學習知識;中階線下課堂練能力,通過嚴謹的教學設計、全面的課堂互動喚醒學生的求知欲;高階課后結合實訓、同伴小組活動,推動學生反思質疑、創新知。

5.3 課前和課后思維導圖工具的聯合使用

在教學手段和方法上,本課程在混合式教學的課前和課后環節都引入思維導圖工具,將瑣碎的知識化零為整。課前思維導圖以強化學習成果為目的,告知學生要學什么,逐步引導學生完成自主式學習;課后階段性思維導圖小結則結合協作式學習,有效促進學生之間進行資源共享、互動交流,培養學生思考和反思及團隊協作能力。

6 教學實踐效果

管理會計課程教學創新改革運行已有3輪,得到了學生和同行老師的一致認可。學生評教分數保持在93分以上的優秀水平。同行老師評價教學內容充實有趣,教學互動效果好,學生參與度高,課堂氛圍活躍。

從課程期末成績統計結果看,平均分從實施前的72.56分提高到實施后80分以上,各成績段分布率基本呈現正態分布,優秀率有較明顯提升,不及格率也顯著降低。

同時,課程團隊在每學期教學結束后會對授課學生進行問卷調查。其中,對教學資源和方式滿意度問卷采用 5 點計分法:每個題目由高到低分別為非常滿意(5 分)、比較滿意(4 分)、不確定(3 分)、比較不符合(2 分)、非常不滿意(1 分)。參與調查的學生對應用能力提升、現有教學資源、課程內容質量、師生互動情況滿意度平均值均在 4 分以上,反映出多數受訪學生對本課程教學創新總體滿意度較高,見表3。

7 結語

智能財務時代對財務人才的培養提出了重大挑戰。作為財會專業基礎課,管理會計課程學習的質量直接影響其他專業課的理論基礎和思維方式的訓練[5]。為解決教學實踐中的痛點問題,本文結合金山學院應用型人才的辦學定位,開展了“理論+案例+模型+拓展”四位一體的教學內容體系、BOPPPS結構下“3+1+2”的混合式教學模式、課前課后思維導圖工具的聯合使用等多角度、多途徑的教學創新,從不斷提升學生學習的舒適度、滿意度和獲得感角度入手,提升課程教學效果,順應智能財務人才培養的新要求。

參考文獻

[1]陳俊,董望.智能財務人才培養與浙江大學的探索[J].財會月刊,2021(14):23-30.

[2]傅元略.智慧會計:財務機器人與會計變革[J].遼寧大學學報(哲學社會科學版),2019,47(1):68-78.

[3]鄭燕林,馬蕓.基于BOPPPS模型的在線參與式教學實踐[J].高教探索,2021 (10):5-9.

[4]李雪竹.基于BOPPPS模型下的高等數學微課教學設計:以“二重積分的概念”為例[J].渤海大學學報(自然科學版),2021,42(2):140-144.

[5]宮義飛,李佳玲,李沛樾,等.智能財務時代下管理型會計人才培養路徑選擇[J].會計之友,2020(16):44-50.

收稿日期:2022-03-19

作者簡介:

吳曉芬,女,1983年生,碩士研究生,副教授,主要研究方向:公司財務。

黃雅寧,女,1981年生,碩士研究生,講師,主要研究方向:國際貿易與金融。