大宗商品價格波動與風險對沖策略

2022-04-29 14:44:55張慧何樸真

財務管理研究 2022年7期

張慧 何樸真

摘要:2021年上半年,全球大宗商品價格整體呈現上漲趨勢,直到11月突然從高位下行。此輪大宗商品價格下行可能對我國下游行業產生沖擊,進而不利于國內經濟的穩定運行,因此研究其成因、影響及對策具有重要意義。此輪價格波動分布范圍廣、涉及品種多,且難以延續前期上漲的動力。助推此次價格下跌的因素有供需錯配、流動性放緩、政策干預等,短期內有利于中上游行業,同時也會加劇市場競爭,淘汰低產能企業。基于此,提出相應的對沖策略。

關鍵詞:大宗商品;價格波動;對沖策略

0 引言

隨著大宗商品種類的增多,大宗商品市場愈加繁榮,而大宗商品價格的高頻震蕩已成為全球經濟體系的重要特征之一。特別是近10年來,國際經濟環境日益嚴峻復雜,中美貿易摩擦、美伊沖突及新冠肺炎疫情等都進一步加劇了大宗商品價格波動的不確定性。我國屬于能源類和金屬礦產類商品進口大國,國內原油、天然氣、鐵、銅等大宗商品需求價格彈性較低且對外依存度高,這意味著國際大宗商品價格的劇烈波動會對我國經濟產生較大影響。因此,本文從國際大宗商品價格波動趨勢出發,分析2021年11月以來大宗商品價格下跌的原因、傳導機制、影響并提出相應的對策建議,具有重要的現實意義。

1 本輪大宗商品價格波動趨勢

1.1 國際大宗商品價格波動趨勢

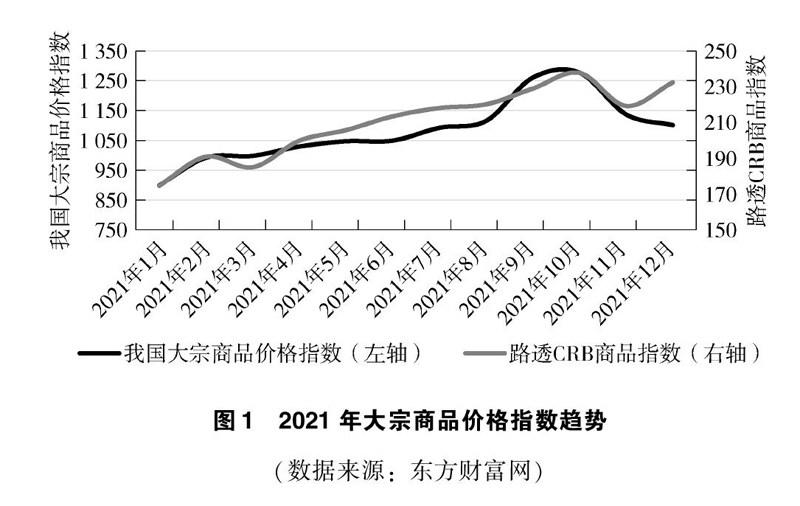

路透CRB商品指數可以反映國際大宗商品價格指數波動情況,見圖1。2021年10月之前,隨著新冠疫苗的投入生產與使用,企業逐漸復工復產,全球經濟回暖,消費需求回升,大宗商品價格指數延續了2020年年末的上升趨勢,整體呈現進一步攀高的態勢。截至2021年10月,路透CRB商品指數漲幅已經達到36.1%;而就在之后的1個月內,路透CRB商品指數從237.7降到219.19,跌幅達7.5%,12月又出現回調現象。此輪國際大宗商品價格跌宕值得思索。

1.2 我國大宗商品價格波動趨勢

我國大宗商品對外依存度高,缺乏定價權[1],因此沿著國際大宗商品價格波動的趨勢同方向波動。2020年新冠肺炎疫情暴發,美國等國家實施流動性寬松操作,當年第二季度開始的供需錯配、流動性放寬及海外補庫等因素推動大宗商品價格上揚,疊加第四季度開始的降準政策及流動性支撐等因素,使大宗商品價格上漲勢不可擋。2021年,供應端回暖,供需缺口的擴大進一步推動大宗商品價格上漲行情。圖1左軸為我國大宗商品價格指數。可以看到,從2021年年初到10月,大宗商品價格指數呈現整體穩步上漲趨勢。為避免其對我國經濟平穩發展產生強烈沖擊,2021年5月,國務院常務會議提出做好應對大宗商品價格上漲的準備[2]。這次會議給市場帶來預期下行的沖擊,供應端回暖及市場需求疲軟加劇了供需錯配,流動性預期回落疊加政策影響,為2021年11—12月大宗商品市場價格下行奠定了基礎。

1.3 大宗商品分行業價格指數走勢

大宗商品可以分為生產資料類(包括能源)與農產品類兩大類[3]。

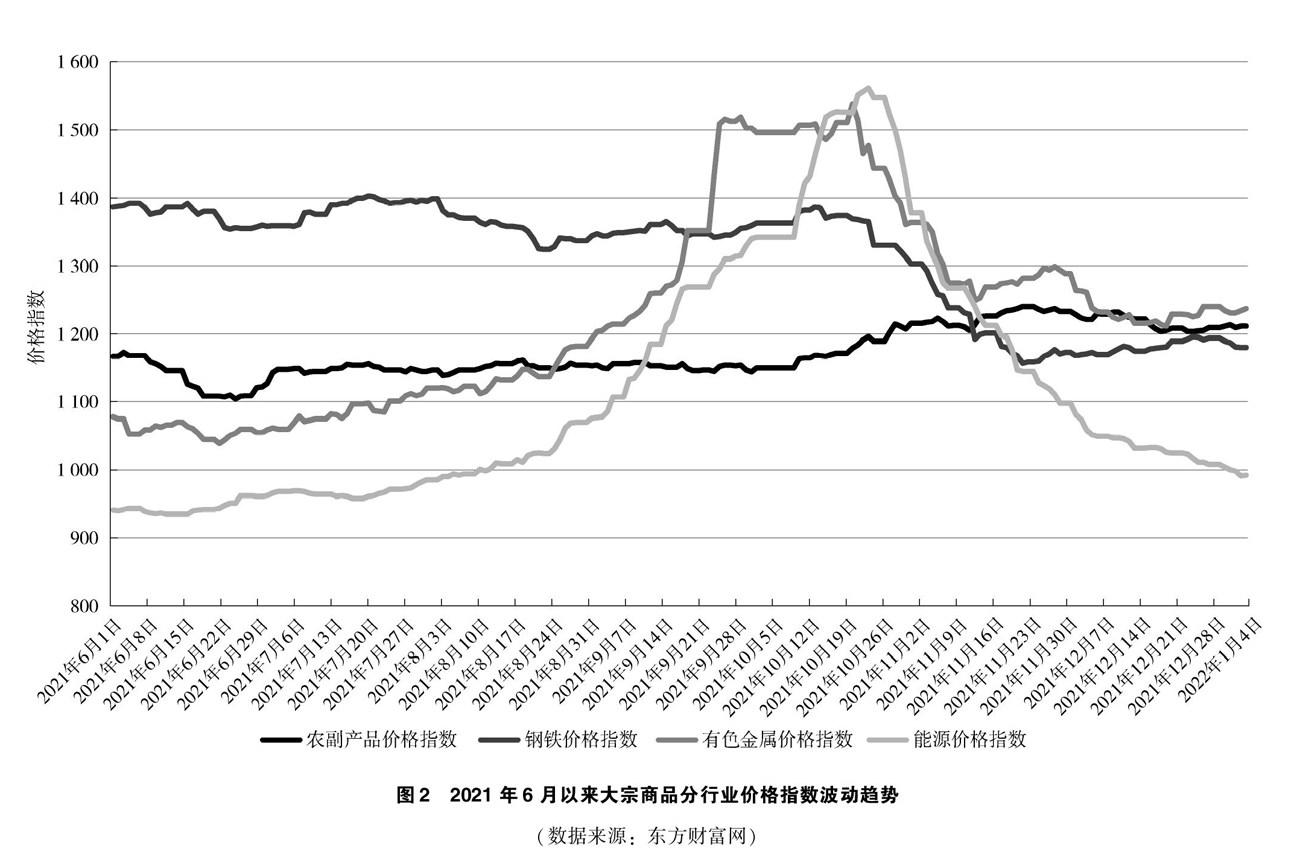

生產資料類大宗商品方面,從資源開發初期到末期,能源類及金屬礦產類大宗商品價格呈現“U形”特征[4],且各類大宗商品價格波動具有一致性。本文選取能源價格指數、鋼鐵價格指數和有色金屬價格指數進行分析。2021年下半年這3種大宗商品價格指數的波動趨勢見圖2,它們都與我國大宗商品價格指數整體走勢一致,呈現一定協同性。具體而言,2021年10月21日—12月31日能源價格指數跌幅達36.45%,2021年10月17日—12月31日鋼鐵價格指數下降14.20%,2021年10月22日—12月31日有色金屬價格指數下降14.28%。

就農產品而言,本文選取農副產品價格指數進行分析。由圖2可知,農副產品價格指數相對來說整體呈現平緩上漲趨勢,并沒有在2021年10月底大幅下降,而是在2021年10月14日—12月31日緩慢上漲了3.50%。本文認為有兩大原因:其一,農副產品作為基礎性生產材料,能滿足人們的基本生存型生活需求,屬于生存型消費支出范疇,價格需求彈性較小且具有黏性,所以農副產品價格指數2021年全年都沒有出現劇烈波動,而是維持在一個較為平穩的區間內;其二,由于農副產品是多種產業初步加工后所形成的,原材料價格的上漲并沒有通過產業鏈傳導至農副產品,其價格具有一定滯后性,所以農副產品價格指數并沒有出現大幅度下降的現象。

整體而言,2021年10月底,大宗商品多頭行情漸近尾聲,此輪價格波動分布范圍廣、涉及品種多,前期上漲動力已不足,各類商品指數紛紛回落,出現大宗商品“降火”現象。

2 本輪大宗商品價格下行的影響因素

2.1 供給端回暖,需求端疲軟

從2020年下半年開始,新冠肺炎疫情的沖擊使上游端新興市場國家的供給縮緊,而我國經濟率先恢復,企業復工復產。制造業的快速恢復促使像我國這樣的下游端國家對進口材料的需求上漲,從而進一步加大了供需缺口,助推大宗商品價格上升。而到2021年,伴隨著新冠疫苗的大量生產及使用,國際疫情逐步緩和,全球制造業、消費、出口等逐步恢復,加之上游供應鏈成本下行,原材料價格下降,供應端由緊放緩,終端行業的采購、生產等經營活動積極,即成本端的下滑促使大宗商品價格利空,而市場需求進入淡季,出現需求疲軟現象,由此大宗商品價格回落。

2.2 流動性放緩預期

此前為應對疫情,美國等國家實行了寬松型貨幣政策,以達到緩解經濟壓力的目的。比如,美聯儲持續采取近乎零利率的流動性寬松操作。從2020年4月開始后的半年里,美聯儲增發的貨幣總量就已超過美國歷史上2009—2015年這7年貨幣增發量的總和,再加上拜登推出的1.9萬億美元經濟救助計劃的刺激,美國M2(廣義貨幣供應量)增長率已從正常水平的5%上漲了4倍,5月通貨膨脹率也達到了1991年以來的歷史第二高[2]。而自2021年以來,隨著新冠疫苗生產和投入使用數量的上升,國際經濟逐步緩和,市場預期美聯儲金融政策將回歸平常。我國流動性水平在2021年11月驟降,由此受流動性支持的大宗商品市場價格的強勢上漲趨勢得到緩解,即市場預期的價格下行推動了大宗商品價格回落。

2.3 政策因素

2021年,我國出臺不少政策,避免上半年大宗商品強勁上漲趨勢將提高的成本傳導至終端消費者。比如2021年5月19日,國務院常務會議提出“部署做好大宗商品保供穩價工作,保持經濟平穩運行”[2],這給市場帶來價格下行的預期。除此以外,我國也格外警惕市場投機在價格上漲過程中扮演的推波助瀾作用。2021年6月18日,國家就放出消息要加強對大宗商品價格的監管,遏制市場投機活動,并緩解原材料價格飆升對經濟復蘇造成的沖擊。除此以外,出于緩解中小企業成本壓力的目的,2021年6月,國家糧食和物資儲物局放開了國儲金屬庫存,分批向市場投放了一定量的銅、鋅和鋁[5],以此提振短期供應,向市場釋放看跌信號,引導了金屬期貨價格的下降。自2021年8月1日起,國家發展改革委正式施行《重要商品和服務價格指數行為管理辦法(試行)》,以調控大宗商品價格指數[6]。

3 大宗商品產業鏈傳導機制分析

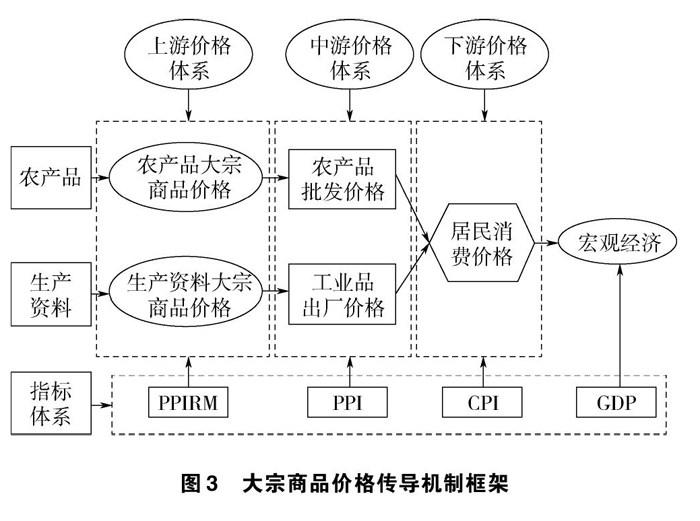

大宗商品價格下跌會對居民消費行為產生直接影響,同時也可能通過相關價格指數對居民消費行為產生間接影響[3]。大宗商品的供給沖擊會通過產業鏈由上游傳導至下游,進而對消費品市場的居民消費價格產生影響,最終甚至會影響宏觀經濟運行,見圖3。具體而言,生產資料類大宗商品價格下行會促進原材料價格下跌,進而推動工業品出廠價格下行,而以此為原料的企業成本便會下降,下降的成本傳導至消費品端,繼而影響居民的消費水平。農產品類大宗商品價格下行,直接促進農產品原材料價格下跌,引起農產品批發價格下降,進而傳導至下游端,帶動消費品價格下跌。傳導途徑上,通常大宗商品價格沖擊會先傳導至PPIRM(原材料、燃料、動力購進價格指數),然后傳導至PPI(生產者價格指數),再由PPI進一步傳導至CPI(消費者價格指數),最終甚至會影響GDP(國內生產總值)的變動[7],即影響整體經濟運行。但是,其中每一層的沖擊力都會不斷減弱,最終是否會對整體宏觀經濟產生影響還有待考量。

4 本輪大宗商品價格下行的影響

4.1 推動PPIRM、PPI下調,CPI變化不顯著

2021年我國PPIRM、PPI及CPI變化情況見圖4。由圖4可知,PPIRM在2021年11月由緩慢增長轉為下調;PPI從2021年10月便開始跌落;而相比之下,CPI的走弱趨勢比較平緩,原因可能是我國CPI以食品為主,而豬肉價格只出現微小幅下調。短期看,由產業鏈上游不斷傳導至下游每層的沖擊力都在不斷減弱,所以對終端消費品價格的影響不顯著,同時我國下游端產業的商品價格具有黏性特征,所以由PPI傳導至CPI的效果并不顯著[8],短期內CPI的變化幅度不大,物價不會大幅波動。

由上文可知,短期內大宗商品價格對中上游商品價格影響較大,但對下游消費品價格的影響不顯著,所以我國上下游產品價格變化并不具有協同性,利潤會在不同行業間重新分配,短期內趨于流進中上游行業,而下游行業減少的利潤可能會被消費端所分流,最終造成“下游補貼上游”的局面。中長期看,如果原材料價格不斷下降,那么利潤將由中上游企業傳遞給下游企業,為下游企業減輕成本壓力。

4.2 加劇行業競爭,倒逼企業加強自身管理

我國是能源類及金屬礦業類商品進口大國,近年來我國大宗商品價格不斷攀升,本輪價格的下跌會減輕供給端的成本壓力。一方面,短期看,這會利好上游化工材料及制品、金屬冶煉制造業等行業,而下游如紡織服飾、食品加工業等行業會受到沖擊[9],同時這或將加劇整個市場的競爭,在淘汰低產能企業的同時利好低成本、高效率企業;另一方面,這也會倒逼一些上市公司提高自身專業管理能力,通過期貨套期保值鎖定未來價格波動的風險,維持企業利潤的穩定性,其核心就是保證企業的加工利潤,以應對大宗商品價格風險。

4.3 短期內促進人民幣升值,長期推動利率下調

理論上說,大宗商品價格下降預示著供給端成本的下降,會減輕企業的營運成本,即下調國內的生產成本,這會增強我國產品出口的國際競爭力,從而推動本幣升值[10]。從2021年年底開始,我國率先復工復產,支撐人民幣“穩中偏升”,2022年人民幣依然具有一定升值空間。從2021年10月開始,人民幣便呈現波動升值的趨勢,僅2021年10—12月這3個月,人民幣兌美元匯率就從0.146 9升至0.152 8,上漲4.02%,而2021年11月大宗商品價格下跌更是推進了人民幣升值趨勢。

除此以外,大宗商品價格下行還會通過緩解通脹及減少產出等途徑來下調利率水平[10],而在2021年11月,3個月期國債發行利率整體卻呈現上升趨勢,并沒有下調。其原因可能有2點:一是我國產業鏈較長,大宗商品價格波動通過產業鏈的傳導最終并沒有對國家宏觀經濟產生較大影響,也就是說,短期內并不會引起利率水平的顯著下降;二是相比2021年9月底至10月底的大幅上升,整個11月并沒有出現明顯下降趨勢,也就是說,大宗商品價格下行推動了利率水平的下降,只不過利率由原來的上升變成了平穩波動而已,并且12月末利率由微弱上升轉為下調。所以,此輪大宗商品價格下行確實下調了我國利率水平。

5 對沖策略

5.1 建立有效的大宗商品監管體系

對大宗商品的監管不僅需要建立多維度指數監控體制,而且要建立有效的信息發布平臺。考慮到大宗商品價格異常波動對我國經濟平穩運行可能產生的沖擊,政府部門應在把握大宗商品價格震蕩規律的前提下,根據宏觀經濟形勢提出有效的解決方案。與此同時,對大宗商品價格波動進行監管時,還可以引入“監管沙盒”,在支持金融創新的基礎上維持監管力度。結合我國目前大宗商品發展情況,構建“監管沙盒”的具體模式與制度,不僅要考慮大宗商品預期監管的目標和主體,而且要考慮被監管部門的金融創新及風險控制等因素。

5.2 緊抓政府與市場“兩只手”

期貨產品“脫實向虛”,不僅可能擾亂市場的正常運行,而且有可能造成大宗商品價格過度波動。為此,要用好政府與市場這“兩只手”:一方面,期貨監管部門需要加強對市場價格波動的追蹤,及時跟進市場資金流動行情,完善市場風控機制,從而避免大宗商品價格被惡意操縱;另一方面,政府部門要發揮期貨市場規避價格風險的作用,把握好期貨市場服務實體經濟的理念,如可以從供需兩端入手,在激發需求端潛能的同時,給予下游制造業小微企業一些政策幫扶,以達到服務實體經濟的目的。

5.3 完善國內大宗商品期貨市場

要加強大宗商品期貨市場建設,提升期貨市場的市場化水平,完善國內期貨和現貨交易制度;推動現貨市場與期貨市場的有效銜接,降低交易成本,并給予國內企業利用期貨市場對沖大宗商品價格波動風險的機會。同時,要擴大國內大宗商品期貨市場在國際市場的影響力,特別是提高能源與原材料的定價權,同世界各國一起不斷改善大宗商品定價機制。

6 結語

我國大宗商品對外依存度高,缺乏國際話語權,所以國際大宗商品價格下行可能對下游制造業造成一定程度的沖擊,進而不利于國內經濟的平穩運行。供需錯配、流動性預期及政策干預等因素都會加劇大宗商品市場的價格波動。因此,為應對大宗商品價格波動可能產生的沖擊,要充分發揮政府與市場的共同作用,在強化國內期貨市場監督體制建設的同時,還要完善國內大宗商品期貨市場,從而提高國內大宗商品期貨市場在國際市場的地位。

參考文獻

[1]盧延純,趙公正,張學武,等.加強監測 引導預期 遏制大宗商品價格不合理上漲:國際大宗商品價格上漲及對我國的影響和應對策略[J].價格理論與實踐,2021(6):4-8.

[2]胡俞越.當前大宗商品價格上漲的特征、原因及對策研究[J].價格理論與實踐,2021(6):61-64.

[3]熊巧麗.大宗商品價格上漲的消費溢出效應研究[J].商業經濟研究,2021(21):53-57.

[4]SLADE M E. Trends in natural-resource commodity prices:an analysis of the time domain[J]. Journal of Environmental Economics and Management,1982,9(2):122-137.

[5] 李錚.國儲局將于近期分批投放銅、鋁、鋅等國家儲備[N/OL].中國有色金屬報,2021-06-17[2022-02-28].https://www.chinania.org.cn/html/yaowendongtai/guoneixinwen/2021/0617/44293.html.

[6] 國家發展和改革委員會.重要商品和服務價格指數行為管理辦法(試行):2021年第43號令[A/OL].(2021-06-12)

[2022-02-25].https://www.ndrc.gov.cn/xxgk/zcfb/fzggwl/? 202106/t20210617_1283387_ext.html.

[7]劉健,胡賢海,閔中月,等.大宗商品價格波動對經濟運行的影響研究:基于安徽省的實證分析[J].價格理論與實踐,2021(8):42-49.

[8]范若瀅.大宗商品價格變化的影響、趨勢與對策[J].金融縱橫,2021(9):60-65.

[9]范若瀅.大宗商品價格上漲周期的啟示與未來趨勢[J].中國國情國力,2021(9):69-75.

[10]張天頂,施展.國際大宗商品價格波動對中國宏觀經濟的影響[J].長安大學學報(社會科學版),2021,23(3):33-45.

收稿日期:2022-03-16

作者簡介:

張慧,女,1999年生,碩士研究生在讀,主要研究方向:家庭金融。

何樸真,男,1999年生,碩士研究生在讀,主要研究方向:家庭金融。