基于改進FCFF模型的科創板虧損企業估值

2022-04-29 17:41:23劉宇軒

財務管理研究 2022年5期

摘要:隨著注冊制在我國股票市場的推行,越來越多科技型、創新型企業在科創板上市。這些企業往往處于生命周期的初創期,存在營業收入極低、凈利潤為負的情況。使用傳統方法往往不能對這類企業進行合理估值,因此科創板虧損企業估值成為一大難題。通過將增長性資本支出加回公司自由現金流量的方法對傳統的FCFF模型進行改進,選取國內第一家科創板上市的疫苗行業龍頭企業——康希諾作為案例,利用調整后的FCFF模型計算其2021年12月31日的內在價值,驗證該模型對于虧損企業估值的適用性和合理性,從而為注冊制下虧損上市公司估值提供一種可行方法。

關鍵詞:企業價值評估;FCFF模型;自由現金流量;康希諾

0 引言

對企業的內在價值進行評估歷來是投資者關注的重點,常見的估值方法有市場法、成本法和收益法,市場法主要是市盈率法、市凈率法、市銷率法,這些方法具有簡單易懂、數據可獲得性強的優點,但是存在沒有考慮時間價值、選取合適的可比公司較為困難、無法對虧損企業進行估值等缺陷[1]。成本法的缺陷更加明顯,該方法的使用是基于公司的賬面價值而不是市場價值,因此無法真實反映公司的內在價值。傳統的收益法主要有股利折現模型、FCFF(Free Cash Flow for the Firm,企業自由現金流)模型等,充分考慮了資金的時間價值,同時相關數據也是基于市場而非公司賬面,具有一定合理性。但是,傳統收益法的缺陷也很明顯,由于收益法都是對未來股利或現金流量的貼現,因此在預測時往往具有主觀性,也無法解決虧損企業的估值問題。

目前注冊制已在我國科創板、創業板推行,未來也將在主板全面推行,這使許多處于虧損狀態的初創期科創型企業能夠上市,而使用傳統的估值模型無法對這些企業進行合理估值。初創期創新型企業出現虧損,往往是因為存在大量增長性資本支出。增長性資本支出是企業為了擴大再生產和創新研究而發生的資本支出,這些資本支出在未來極有可能轉化為企業的盈利能力,因此可以在計算自由現金流量時進行加回[2]。本文以科創板虧損企業康希諾生物股份公司(以下簡稱“康希諾”)為例,使用增長性資本支出調整的FCFF模型對其進行估值,探討改進后模型的適用性,試圖解決科創板科技型虧損企業估值難的問題[3]。

1 FCFF模型介紹和改進

1.1 FCFF模型的提出

自由現金流量折現的思想淵源,可以追溯至1958年美國學者弗蘭科·莫迪利安尼(Franco Modigliani)和默頓·米勒(Mertor Miller)提出的MM理論,他們第一次提出公司的價值與其他資產的價值一樣,都由未來一系列現金流折現計算而來。在MM理論基礎上,美國學者阿爾弗洛德·拉巴波特(Alfred Rappaport)于1986年提出FCFF模型,認為公司的價值是未來產生的自由現金流量折現的總和。1990年,麥肯錫咨詢公司的湯姆·科普蘭(Tom Copland)系統地闡述了自由現金流量的計算方法,得出以下公式

自由現金流量=稅后經營凈利潤+折舊和攤銷-經營營運資本增加-資本支出

1.2 FCFF模型的基本形式

FCFF模型根據企業在生命周期中所處的不同階段,在應用時可分為永續增長模型、兩階段模型和三階段模型[4]。

1.2.1 永續增長模型

永續增長模型適用于處于成熟期的企業,此時,企業可以保持較為穩定的增長率。永續增長模型公式為

VE=FCFFTWACC-g(1)

式中,FCFFT是企業第T期的自由現金流量;WACC是企業的加權平均資本成本;g是企業的固定增長率。

1.2.2 兩階段模型

兩階段模型適用于處于成長期的企業,在第一個階段,企業會保持較高的增長率;當進入成熟期之后,即在第二個階段,企業會保持較低的固定增長率[5]。兩階段模型的公式如下

VE=∑Tt=1FCFFt(1+WACC)t+FCFFT+1(WACC-g)(1+WACC)T(2)

式中,FCFFt是企業第t期的自由現金流量;FCFFT+1是企業第T+1期的自由現金流量; WACC是企業的加權平均資本成本;g是企業的固定增長率。

1.2.3 三階段模型

三階段模型適用于處于初創期的企業,在第一個階段,企業會出現極高的增長率;在第二個階段,企業的增長率開始有所下滑;在第三個階段,企業將保持穩定的增長率。三階段模型的公式如下

VE=∑T1t=1FCFFt(1+WACC)t+∑T2t=T1+1FCFFt(1+WACC)t+FCFFT2+1(WACC-g)(1+WACC)T2(3)

式中,FCFFt是企業第t期的自由現金流量;FCFFT2+1是企業第T2+1期的自由現金流量; WACC是企業的加權平均資本成本;g是企業的固定增長率。T1期是企業超高速增長階段;T2期是企業以較低速度成長的階段。

根據以上模型的劃分,本文所分析的康希諾處于初創期,因此適用于兩階段模型。

1.3 使用增長性資本支出對模型進行調整

資本支出可以劃分為保全性資本支出和增長性資本支出。保全性資本支出是指企業為了維持其原有的生產經營能力而發生的資本支出,如固定資產的折舊、無形資產的攤銷、對毀損的長期資產的置換等。而增長性資本支出是指企業為了擴大再生產而產生的資本支出,如對生產經營所需要的長期資產進行新建、改建、擴建等。此外,對處于初創期的創新型企業而言,其往往會有大量的研發支出。這部分支出在未來很可能轉化為企業獲利能力的一部分,也可以計入企業的增長性資本支出。

傳統FCFF模型并未對資本支出進行劃分,而是在自由現金流量中扣除全部資本支出。因此,在使用傳統FCFF模型時,一些增長性資本支出較大的企業會有負的自由現金流量,導致傳統模型失效,同時也會低估這類企業的價值。為了彌補傳統FCFF模型的不足,應該在計算企業自由現金流量時,將增長性資本支出加回,進而得到調整后的自由現金流量,公式為

調整后的自由現金流量= 稅后 經營凈利潤+折舊和 攤銷-

經營營運資本 增加-

資本支出+增長性 資本 支出

2 用增長性資本支出調整的FCFF模型對康希諾進行估值

2.1 康希諾簡介

康希諾成立于2009年,是一家由疫苗研發領域的國際知名科學家團隊創立,研發、生產和銷售創新型疫苗的科技型醫藥企業。康希諾于2019年3月在香港聯交所上市,2020年8月在內地科創板上市,是我國第一家實現A+H股上市的疫苗企業。

康希諾擁有五大核心技術平臺,基于腺病毒載體疫苗技術、合成生物技術、蛋白結構設計與重組技術、制劑技術和mRNA技術等,共有針對12類疾病的17種疫苗研發管線,涉及新型冠狀病毒、埃博拉病毒、帶狀皰疹、腦膜炎、百白破、結核病等疾病研發領域。

選擇康希諾作為本文研究案例主要有3個原因:第一,康希諾是國內創新型疫苗行業的龍頭企業,以其為案例更具有代表性;第二,康希諾是注冊制背景下在我國科創板上市的創新型虧損企業,符合本文研究主題;第三,康希諾正處于生命周期中的初創期,研究與開發投入較大,擁有較多的增長性資本支出,以其為案例結果更加顯著。

2.2 康希諾價值評估

基于對康希諾所處生命周期階段的判斷,本文采用兩階段FCFF模型對其在2021年12月31日的公司內在價值進行評估。假定2022—2026為公司快速成長階段,2026年之后為公司穩定增長階段。

2.2.1 歷史自由現金流量

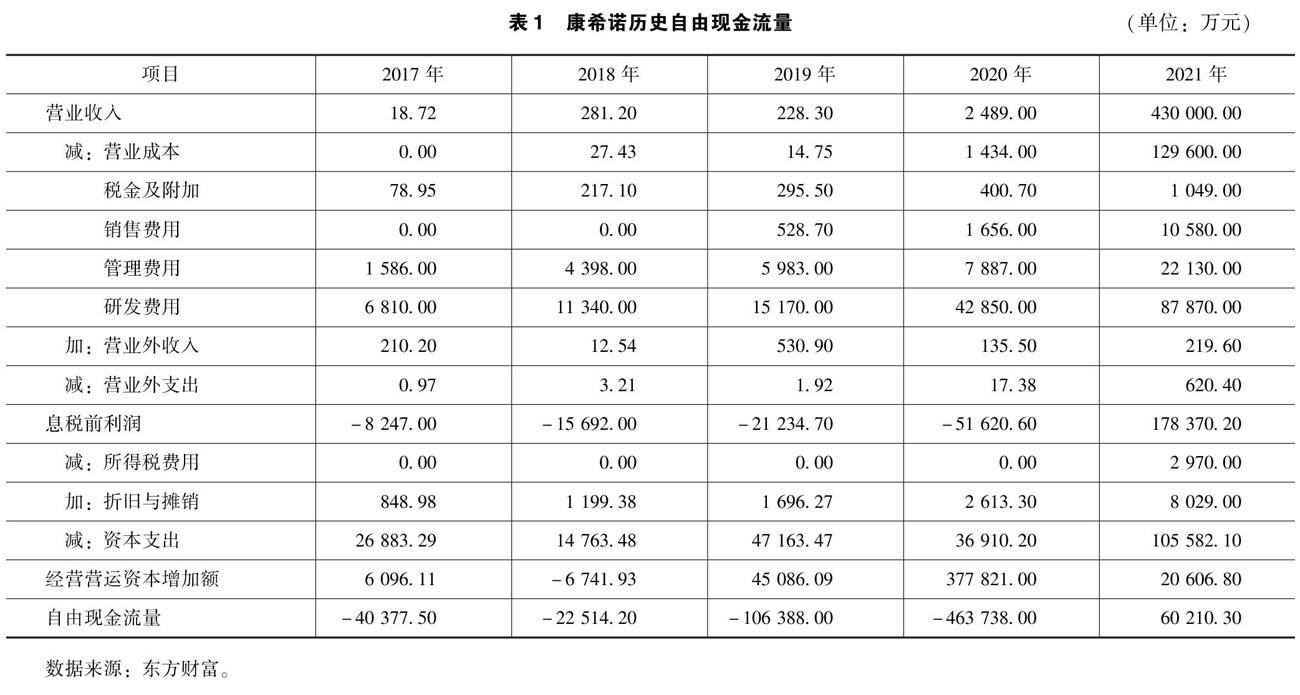

根據公司2017—2021年的公開財務報表,調整其為管理用財務報表,并以此為依據計算過去康希諾的自由現金流量,見表1。

康希諾的增長性資本支出為資本支出減去保全性資本支出,再加上未來極有可能轉化為公司盈利能力的研發費用。其中,保全性資本支出即為康希諾的折舊與攤銷額。此外,根據醫藥魔方數據庫,全球疫苗研發龍頭GSK公司的疫苗三期臨床實驗成功率為92.8%,整體管線三期臨床實驗成功率為80%,取二者的平均值86.4%,作為轉化為公司獲利能力的比例,并將該部分研發費用作為增長性資本支出加回自由現金流量,得到調整后的歷史自由現金流量,見表2。

根據康希諾2017—2021年的財務數據可以計算得出各類成本、費用占營業收入的比例。由于2017—2020年康希諾營業收入數額較低,由此計算得出的各類比例數值較大,因此采用扭虧后的2021年各類比例作為預測依據,見表3。

2.2.2 預測未來自由現金流量

本文采用銷售百分比法對康希諾2022—2026年的相關財務數據進行預測。由于2017—2020年康希諾的營業收入較小,如果采用該階段的各項成本、費用占營業收入的百分比將會降低準確性,因此本文采用2021年的百分比對未來財務數據進行預測,見表4。

根據康希諾招股說明書,過去5年,我國疫苗市場的年復合增長率為12.77%,故以此作為2022—2026年公司營業收入的增長速度。同時,假設2026年之后我國疫苗市場增速將降一半,即以6.5%為公司的永續增長率。

2.2.3 加權平均資本成本計算

1.權益資本成本

本文采用CAPM模型[6]計算康希諾的權益資本成本,公式為

RE=Rf+βi(RM-Rf)(4)

式中,Rf為無風險利率;βi為康希諾的貝塔系數;RM為市場的平均收益率;RM-Rf為風險溢價。

本文采用10年期國債的到期收益率[7]作為無風險利率,根據中國債券信息網的數據,Rf=2.84%。康希諾的貝塔系數采用5家可比公司近1年的平均貝塔系數來計算,可得βi=1.16,見表5。市場平均收益率使用滬深300指數2004年12月31日—2021年12月31日的年復合增長率,即RM=(4 940.47/1 000)^(1/17)-1=9.85%。最終可以計算權益資本成本RE=2.84%+1.16×(9.85%-2.84%)=11.08%。

2.債務資本成本

本文選取中國人民銀行公布的5年期以上貸款市場報價利率LPR[8]作為康希諾的債務資本成本,截至2021年12月31日,5年期以上LPR為4.65%,所以RD=4.65%。

3.加權平均資本成本

截至2021年12月31日,康希諾的債務市場價值和權益市場價值見表6。

根據以上數據,可以計算得出康希諾的WACC=0.9%×4.65%+99.1%×11.08%=11.02%。

4.康希諾內在價值計算

將上述相關數據代入增長性資本支出調整的兩階段FCFF模型后,可以計算得出? VE=∑Tt=1FCFFt(1+WACC)t+FCFFT+1(WACC-g)(1+WACC)T

= 7 446 255.371 2(萬元)

康希諾的債務價值為

VD=67 700(萬元)

因此可以得到康希諾的內在價值

V=VE-VD=7 446 255.371 2-67 700=7 378 555.371 2(萬元)

5.研究結論

根據東方財富的數據可知,康希諾截至2021年12月31日的總股本為24 750萬股,所以根據公司的內在價值計算的當日每股價值為7 378 555.3712/24 750=298.12(元)。當日實際收盤價格為299.55元,二者之間誤差為1.43元,誤差率為1.43/299.55×100%=0.48%。

在實務中,通常認為15%以內的誤差率為可接受的范圍,利用基于增長性資本支出調整的FCFF模型計算出康希諾的內在價值,與實際市場價格的誤差率顯著低于合理誤差率的上限,估值結果具有參考價值,該改進方法有效。

3 結語

從公司投資價值角度看,截至2021年12月31日,康希諾的市場價值與其內在價值接近,應慎重買入該公司股票。

從模型角度看,使用增長性資本支出調整的FCFF模型對康希諾進行估值的結果與市場價格的誤差率較小,說明使用該模型對科創板虧損企業估值具有適用性和合理性,該改進后的模型能夠在一定程度上解決科技型虧損企業的估值問題。

但是,調整后的FCFF模型仍然存在與傳統FCFF模型類似的局限性[9]。第一,使用銷售百分比法預測未來的財務報表可能與公司未來實際經營情況有差異;第二,隨著公司扭虧為盈,從初創期步入成長期,其資本結構必然會發生相應的變化,加權平均資本成本也會隨之變化,這也會對估值結果產生影響。因此,在使用改進的FCFF模型進行估值時,應謹慎考慮相關財務數據和指標,降低不必要的估值風險。

參考文獻

[1]陳紅橋. 基于改進FCFF模型的新三板信息技術企業價值評估研究[D].石家莊:河北經貿大學,2021.

[2]曹京.自由現金流、研發支出與企業可持續發展研究[D].北京:北京郵電大學,2021.

[3]劉儒雙. 科創型未盈利企業估值研究[D].南昌:南昌大學,2020.

[4]林婧.基于FCFF模型的圓通速遞企業價值分析[J].中國儲運,2021(7):200-202.

[5]宋國宇. 基于FCFF模型的芯片設計企業價值評估研究[D].石家莊:河北經貿大學,2021.

[6]施雯茜.基于自由現金流折現模型的沃華醫藥估值研究[D].上海:東華大學,2021.

[7]王安娜. 基于FCFF模型的科倫藥業企業價值評估研究[D].石家莊:河北經貿大學,2021.

[8]王偉,肖鈺英,秦嘉儀,等.基于FCFF模型的企業價值評估研究:以Z公司為例[J].現代商業,2021(29):141-144.

[9]袁露,楊洪濤.基于FCFF模型下的企業價值評估:以H公司為例[J].對外經貿,2021(6):108-113.

收稿日期:2021-12-27

作者簡介:

劉宇軒,男,1999年生,碩士研究生在讀,主要研究方向:公司金融。