蘇寧多元化經營失敗案例分析

2022-04-29 00:44:03徐志偉張慧

財務管理研究 2022年4期

徐志偉 張慧

摘要:多元化發展理念的提出促使越來越多企業開始戰略轉型,由原來的單一發展開啟了多元化戰略的布局。但對多元化的盲目追捧可能會導致企業由于自身能力不足而無法促使多元化布局發揮良好的協同效應,反而因為盲目拓展不相關業務而拖累了主營業務,造成主營業務失去核心競爭力及營運資金緊張,進而發生資金鏈斷裂風險。以蘇寧多元化經營失敗的案例為研究對象,通過從宏觀和微觀層面分析蘇寧多元化經營期間的經營效果,從多個運營指標分析蘇寧的多元化戰略失敗的表現,并針對失敗的原因提出相應防范措施建議,為以后進行多元化發展戰略的企業提供借鑒。

關鍵詞:蘇寧;經營失敗;多元化戰略

0 引言

改革開放以來,隨著宏觀經濟的改變,我國已走上高質量發展的道路。為應對這種宏觀經濟環境的改變,2014年亞太經濟合作組織會議提出了經濟新常態的理念,認為我國目前現階段應結合自身情況,開辟新的道路,向多元化方向發展前進。在多元化發展背景下,傳統專業化的經營受到沖擊,無法為企業提供持續的動力,因此很多企業為了不被市場淘汰,選擇進行多元化經營。

雖然多元化經營戰略可以利用企業的剩余資源提高企業經濟效益,但當企業在只追求利潤的情況下過度擴張、盲目多元化,就會遭遇各種風險,如資金鏈斷裂、破產,甚至還會導致企業易主退市的經營失敗局面,如樂視網、暴風影音,以及近期的恒大破產事件等。

本文希望通過研究主營業務為新零售的企業在進行多元化經營發展時的失敗案例,尋找可能導致新零售企業多元化發展失敗的原因,為類似企業進行多元化發展提供借鑒。

1 多元化經營相關理論概述

1.1 多元化的定義

多元化戰略的最先提出者是安索夫,他認為,多元化戰略是用新產品去開發市場,以實現企業擴張的一種戰略[1]。之后,彭羅斯[2]將多元化戰略進一步解釋為企業在原有產品生產銷售的基礎之上進行擴展,加工新產品,從而給企業帶來產品種類數量的提升和生產經營領域的擴充。再之后,魯梅爾特[3-4]在1974年提出多元化經營的實質是企業向新經營領域的一種延伸,讓企業現有生產運營能力進一步得到加強,并于1982年對其進一步補充,認為多元化經營的具體表現為:當企業增添一條新的生產線或擴建一條與現有產品銷售無關的產業鏈,即在技術上具有零價格交叉彈性的生產時,就具有了多元化經營的特征。綜上所述,多元化的定義可以總結為:當企業進行生產經營一種與現有產品的生產或現有領域具有明顯差別的經營業務時,企業即進行了多元化經營發展。

1.2 多元化的分類

安索夫認為,多元化可分為4種,即水平多元化、垂直一體化、同心多元化和混合多元化。水平多元化是在指在原有的市場針對同一類人群發掘新的產品或服務以滿足他們新的需求;垂直一體化可細分為前向一體化和后向一體化,通過采取兼并或收購的手段,向上下游產業發展,拓寬企業的規模;同心多元化是指在原有服務或產品基礎之上,利用原有技術和市場優勢向外拓寬經營渠道;混合多元化是指經營一種與最初的產業完全不同的產品或服務,從而達到充分利用資源和降低企業經營風險的效果。

在安索夫的分類基礎之上,從另一個角度可以將多元化分為2種:相關多元化和非相關多元化,即按照與主導產業的業務關聯度進行區分。

1.3 多元化經營失敗的成因

對于多元化經營失敗的成因,王良華[5]認為,我國上市公司開展多元化發展戰略導致經營失敗是由于企業管理者風險管理意識薄弱,風險管理失敗導致上市公司多元化經營戰略實施沒有發揮成效;李明玉[6]研究得出,當上市公司沒有在合適的時間實施多元化戰略,而且還忽視了核心競爭力的發展,那么上市公司會隨著多元化戰略的擴張而經營失敗;吳曉如[7]通過富貴鳥多元化經營失敗的例子,研究得出企業如果不重視主營業務的發展而盲目開展不相關業務,那么企業的經營風險將會增加。綜上所述,多元化經營失敗的主要原因是戰略失誤、盲目多元化和忽視主營業務。

2 蘇寧多元化經營案例分析

2.1 公司簡介

蘇寧最初是一家空調專營店,成立于20世紀90年代初,之后在2004年以“蘇寧電器”為名在深圳證券交易所上市(股票代碼002024),經歷兩次更名后,現在稱蘇寧易購。蘇寧旗下包括蘇寧易購、蘇寧置業、蘇寧金融、蘇寧體育等多個業務板塊。其垂直生態系統包括家電、家居用品、娛樂休閑、商品百貨和互聯網金融,涉及生活的方方面面。蘇寧易購的線下店面已覆蓋全國,擁有蘇寧廣場、蘇寧百貨和家樂福社區中心等線下門店,門店總量達13 000多家。

2.2 蘇寧多元化發展史

自蘇寧易購上市后,蘇寧就開啟了多元化發展的擴張戰略。先后收購鐳射電器、母嬰平臺“紅孩子”、PPTV、國際米蘭、天天快遞、江蘇足球、萬達百貨、家樂福,以及對恒大的200億元投資的“億戰投”。蘇寧多元化發展歷程見表1。

雖然蘇寧的戰略版圖雛形已形成,相關多元化戰略逐步實施,即圍繞蘇寧易購的零售業務先后拓展了物流業務和金融服務,提升自身物流配送服務和消費金融服務水平,以形成協同效應;同時,進入房地產業務以拓展線下店面。非相關多元化戰略布局方面,進入智能手機賽道、體育產業、影視及直播行業等,以期帶來多種方式的盈利。但一系列布局之后,這些措施并未給蘇寧帶來協同效應,反而出現主打業務中的零售業務不斷虧損的局面,背后隱藏的風險也慢慢暴露。這導致如今的蘇寧只能“賣賣賣”,先后出售旗下的蘇寧小店、阿里巴巴的股份等以維持賬面利潤,甚至為回籠資金將股權質押給淘寶。

2.3 蘇寧多元化經營效果分析

蘇寧的多元化經營并未給企業帶來更多收益,反而連累了主營零售業務。蘇寧的核心資產是蘇寧易購,然而在實施多元化戰略后,蘇寧易購的盈利能力持續下降,甚至發生現金流危機。接下來對蘇寧易購的績效進行分析,闡述蘇寧多元化戰略失敗的表現。

2.3.1 宏觀層面分析

1.盈利能力下降

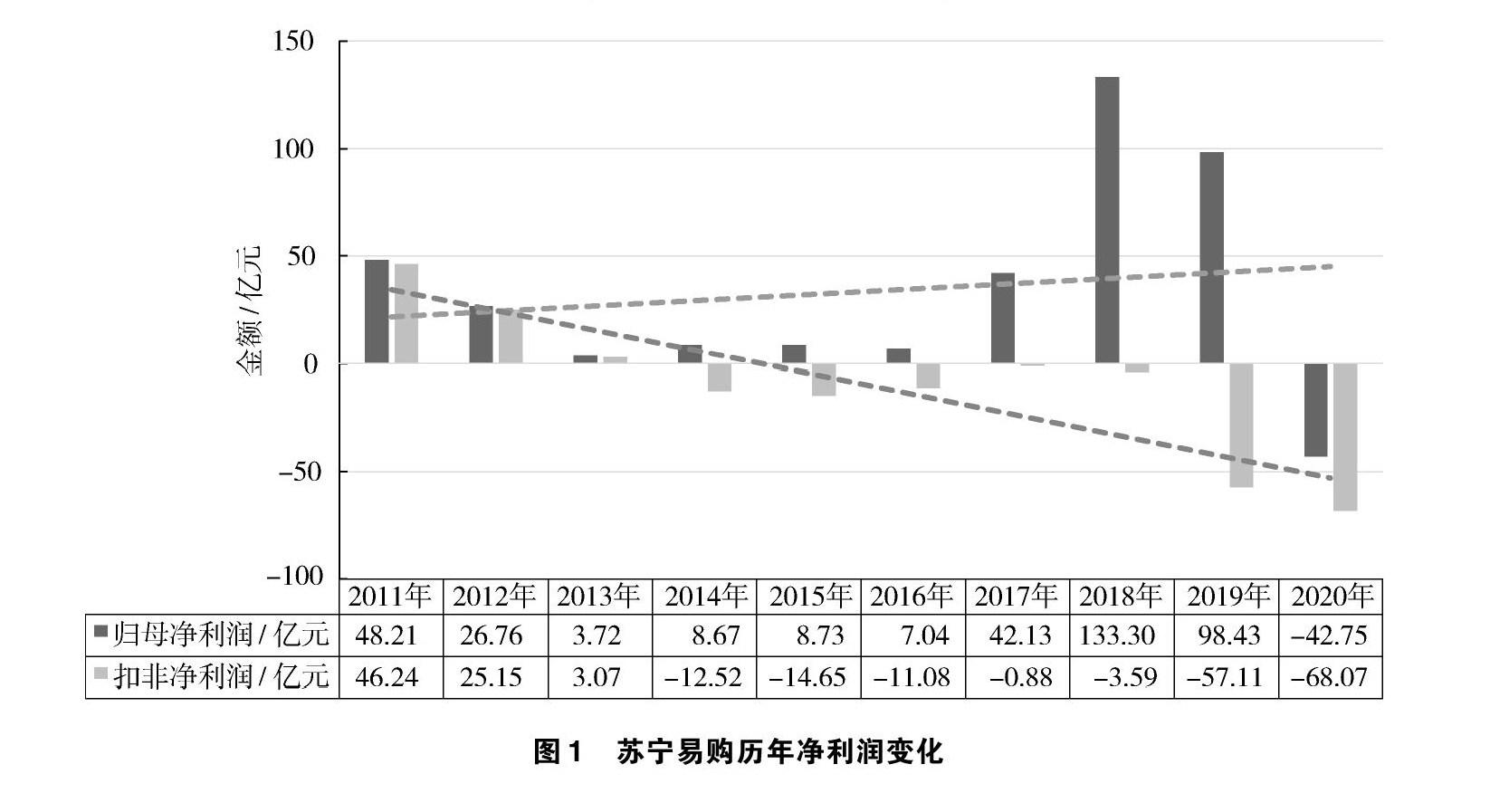

根據蘇寧易購歷年年報,其披露的凈利潤情況見圖1。可以發現,2011—2019年,蘇寧易購的歸母凈利潤一直表現為收益狀態,比較突出的是在2017年、2018年和2019年,歸母凈利潤為42.13億元、133.3億元和98.43億元,而最近披露的2020年年報歸母凈利潤為-42.75億元。再看扣非凈利潤,2011—2020年幾乎一直處于虧損狀態且利潤幾乎都是負增長。而利潤表中的歸母凈利潤之所以都為正,是由于蘇寧易購的投資收益及非流動資產的處置損益撐起了利潤表的“門面”,而且2017年、2018年及2019年歸母凈利潤華麗數據的背后是蘇寧易購在各期當年分別減持了阿里巴巴的股份、華泰證券的股票及出售了蘇寧易購旗下蘇寧小店的股權和門面,才維持了盈利的情形。

2.償債能力不足

償債能力是反映企業財務狀況的重要指標。但蘇寧的償債能力指標卻是那么的不盡如人意。

首先,從蘇寧易購披露的2020年合并報表中可以看到,短期有息債務(短期借款、應付票據及1年內到期的非流動負債)為624.5億元,其中1年內到期的非流動負債高達176.8億元;但賬面的貨幣資金僅258.9億元,其中141.87億元由于處于保證金或者質押狀態,不具有流動性,賬面實際可動用的貨幣資金難以維持到期的債務壓力。

其次,蘇寧易購存在“母債子用的現象”。蘇寧易購作為上市公司,是蘇寧的主要融資主體,2020年合并報表中的短期有息債務為624.5億元,其中母公司蘇寧易購的短期有息債務為452.84億元,占合并報表中有息債務的72%還多,母公司蘇寧易購承擔了蘇寧集團較大比例的債務融資。

最后,通過其他應收款也可以反映出蘇寧易購的營運資金被子公司大量占用的現象。蘇寧易購在2020年年報中披露的其他應收款為270.69億元,但在編制合并報表之后,其他應收款的金額僅為12.42億元,可見由于子公司大量占用母公司的資金導致上市主體的營運資金緊張及償債能力嚴重不足。

3.營運水平大幅下降

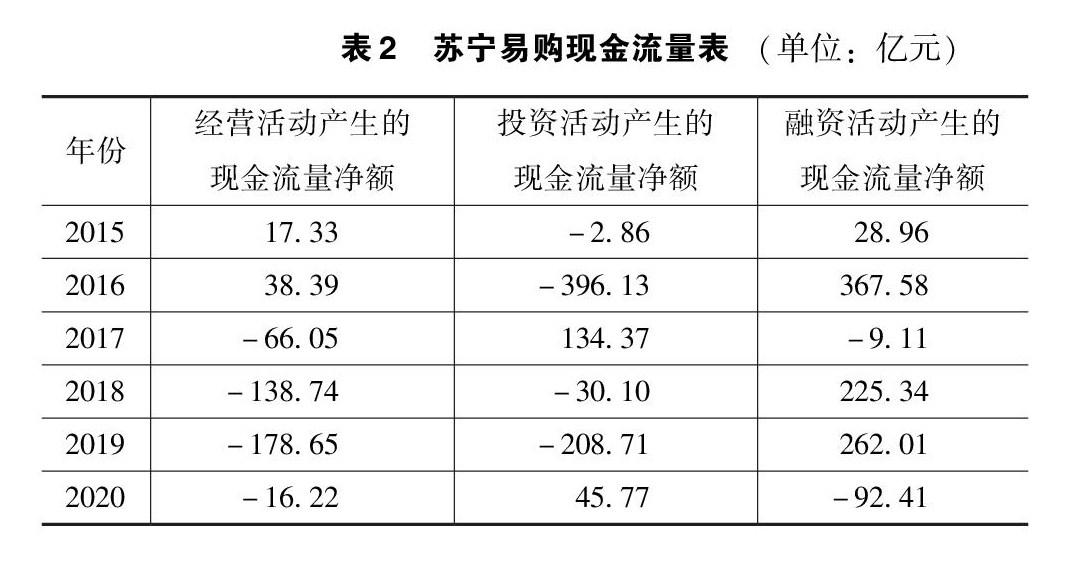

過去10年,蘇寧在不斷“買買買”的資本迅速擴張下,由于無法兼顧主營業務的發展,導致主營業務不斷虧損。經營活動產生的現金流量凈額從2017年收

購天天快遞及蘇寧小店后一直為負,主營業務已失去“造血”功能,無法為企業帶來經營所需營運資金,營運水平大幅下降。根據蘇寧易購歷年年報披露的信息,蘇寧易購2015—2020年現金流量情況見表2。

由表2可知,2015—2020年蘇寧投資活動累計凈流出457.66億元,經營活動累計凈流出343.94億元,主營業務無法帶給企業需要的現金流,對外投資也無法給企業帶來額外收益,只能通過外部輸血維持企業的正常運作。這導致蘇寧從2015年開始不斷發行股份、債券,進行銀行貸款等外部融資,造成的后果是負債規模越來越大,由原來的將近600億元擴大到2020年的1 300多億元,而且發行在外的債券也面臨到期兌付的資金短缺風險。在這樣的資產運作下,蘇寧資不抵債,才無奈開啟了“賣賣賣”的策略及引進外部投資者的方針政策。

2.3.2 微觀層面分析

對于微觀層面分析,從盈利能力、成長能力、償債能力和營運能力4個角度進行分析。根據東方財富數據,蘇寧2015—2020年多元化經營相關績效數據見表3。

由表3可以看到,蘇寧自身在2015—2020年這6年里已經不具有“造血”能力,從2015年開始雖然營運收入保持增長勢頭,但并未給企業帶來收益,凈利潤增長率反而不斷降低,而且蘇寧在2015年將2013年收購的PPTV出售,盡管盈利將近14億元,但同比之下,當年的凈利潤增長率也并未表現出增長。之所以2016年和2017年凈利率表現出增長態勢,是因為蘇寧采取了盈余管理的手段,通過出售股權及線下門店粉飾報表,在2016年將供應鏈倉儲物的土地使用權以18.14億元出售,進而獲利3.94億元;2017年將手中持有的阿里巴巴的股份出售,進而獲得收益32.85億元;2019年也將線下蘇寧小店的門店出售,獲得凈利潤35.70億元。盡管蘇寧開啟了“賣賣賣”的自救行為,但由于主營業務競爭力下降,這些行為并未給企業的局勢帶來扭轉。

因為持續靠出售資產和股權的行為并不是長久之策,2015—2020年,蘇寧的主業即零售業務一直處于虧損態勢,在扣除非經營性損益后,凈資產收益率及總資產收益率處于逆增長態勢,同時還面臨其他零售商的崛起及直播帶貨行業的壯大,可見蘇寧的零售業務也逐漸喪失了競爭優勢。在喪失競爭優勢的同時,由于不斷擴展的線下門店導致管理費用增加,也加劇了企業的虧損。

造成蘇寧現在局面的最重要原因是營運資金短缺。在2020年披露的年報中,蘇寧過去發行的債券都即將面臨到期兌付,再加上當年蘇寧對恒大的“億戰投”,而其可動用的資金卻遠遠小于債券到期的金額。根據東方財富數據,整理蘇寧2015—2020年披露的償債能力和營運能力相關數據見表4。由表4可以看到,蘇寧的流動比率逐年下降,也間接表明企業資產的變現能力逐漸減弱,面對短期債務可能會出現無法償還的局面;對于長期償債能力,資產負債率竟超出60%,也表明企業可能出現資金鏈斷裂的情況,向外界透露出了經營風險較高、隨時可能出現債務無法償還的信號。

采取多元化戰略后,企業的營運能力也受到影響。2015—2020年,蘇寧的應收賬款周轉天數由原來的1.66天上升到15.16天。忽視核心業務的發展導致主營業務競爭力較弱,為提高企業的銷售收入,蘇寧不得不放寬信用政策,僅靠賒銷維持企業的業績。而應收賬款周轉天數的增加表明企業大部分資金都在外周轉,無法變現,長期下去,企業的資金將會周轉困難,甚至發生壞賬風險。存貨周轉天數的增加也反映了蘇寧的銷售能力下降、存貨滯銷的局面。

綜上所述,蘇寧的多元化發展是失敗的,各個業務之間不僅沒有達到相互融合、發揮協同效應的效果,反而還連累了主業,在同行業中喪失了競爭力,而且根據Wind數據庫數據,蘇寧2016—2020年財務風險Z值系數見表5。由表5可以看到,蘇寧的財務風險衡量系數Z值處于不斷下降態勢,且2020年的Z值結果描述為“堪憂”。對此,要想扭轉不利局面,那么削減與主業不相關的業務或許是最好的對策。

3 蘇寧多元化失敗原因

3.1 盲目開展多元化

盲目的多元化是蘇寧多元化戰略失敗的主要原因之一。多元化戰略固然可以提升企業的額外收入及市場占有率,但蘇寧的多元化戰略具有盲目性和極大不相干性,比如收購PPTV、國際米蘭俱樂部,進軍電競行業,以及對恒大盲目的“億戰投”。這些舉措雖然可以為自身品牌建立聲譽優勢,但由于在陌生領域沒有成熟的經營戰略,新零售的運營方式并不一定適用陌生的經營領域,相比其他同業競爭對手來說不具有競爭優勢,反而增加企業的運營成本和營運資金的占用,導致企業爆發債務危機。

3.2 忽視核心業務的發展

蘇寧易購上市之后,蘇寧就開啟了多元化戰略的布局,卻忽視了核心業務。對多元化經營的企業來說,核心業務是企業發展的龐大根基,當企業只顧多元化戰略布局而忽視主業之后,主業將被競爭者超越。蘇寧就是被京東趕超之后,再加上直播帶貨行業的興起,導致其不僅在線上而且在線下實體門店都不具備競爭優勢,反而原有市場一點點被新興企業所吞噬,主業零售業務也無法給企業帶來盈利。

3.3 多元化未發揮協同效應

多元化經營應當給企業帶來“1+1>2”的效果,然而蘇寧的多元化戰略不僅沒有達到這種效果,反而出現了“1+1<2”的局面。對于進軍電競、影視等行業,本應給企業帶來聲勢,以發揮擴大市場份額,從而增加零售業務的效果;對于快遞行業,應當有利于自身線上業務的發展,如京東線上就是采取自營快遞的運輸方式發揮了協同效應。而實際情況是,其進軍電競行業和影視行業后,由于持續虧損被迫轉讓;天天快遞自從被收購以后一直處于持續虧損狀態;對恒大的“億戰投”本是戰略布局,但也未發揮應有效果。

4 相關對策及建議

4.1 合理制定多元化發展戰略

蘇寧在進行多元化發展時,應首先考慮自身經濟能力、發展能力,以及戰略布局之后的協同能力,不能盲目地跟風,涉足過多不相關和不熟悉的業務。另外,蘇寧不應采取激進的擴張手段,這不僅會造成資金上的緊張,還可能會因為一次失誤直接造成企業失敗后無法扭轉的局面。合理的多元化戰略布局會使企業上升到一個高度,不合理的規劃擴張會讓企業面臨失敗及被收購的風險。因此,蘇寧應及時采取收縮手段,將部分不相關及無法盈利的業務進行剝離。

4.2 增強核心業務競爭力

企業的核心業務是企業在市場上立足的根本。蘇寧采取多元化戰略后,零售核心業務的競爭力逐漸減弱,雖然開展了“線上+線下”同時發展的營銷模式,但是成本管控不到位、營銷策略和服務上遜于競爭對手,加上潛在進入者的威脅,導致企業的市場占有率越來越低。對此,蘇寧應及時改進營銷策略,在零售核心業務上采取競爭對手不可復制或短時間內無法突破的技術手段,利用線下與線上結合的營銷方式,縮短配送時間的同時縮減不必要的成本支出,達到“成本優化,市場開拓”的有利局面。

4.3 加強企業風險管理

蘇寧的多元化失敗還源于沒有做好風險防控和風險規避。當企業開啟多元化戰略或轉變發展戰略時,應結合預知的風險制定相應風險管理策略,加強企業的風險識別和風險防控。導致蘇寧現狀的原因是企業之前的風險管理不到位,造成財務風險、戰略風險、市場風險和運營風險相繼發生。企業在發展過程中,應加強風險管理意識,在不同發展階段評估企業相應可接受的風險承受能力;在實施相應決策時,對決策做進一步的風險評估和風險規避,以減少經營風險的發生。

5 結語

大多數企業在發展到一定階段后,為獲取新的收益,采取多元化戰略是行之有效的方式。但合理的多元化布局是企業經營成功的關鍵。目前,新零售企業在資本市場逐漸凸顯,為開拓市場,大多數企業會選擇多元化發展,從而建立市場聲譽優勢。現在及未來新零售行業的經營者在布局多元化戰略時應結合企業目前情況,合理布局、謹慎布局,不宜盲目擴張也不宜縮手縮腳,選擇適合自己的策略,只有這樣才能在現有規模上更上一層樓。

參考文獻

[1]ANSOFF I H.Strategies for diversification[J].Harvard Bussiness Review,1957(35):113-124.

[2]PENROSE E T. The theory of the growth of the firm[M].NewYork:Sharpe,1959.

[3]RUMELT R P.Strategy,structure, and economics perforation[M].New York:Harvard University Press,1974.

[4]Rumelt R P.Diversification strategy and profitability[J].Strategic Management Journal,1982,3(4):359-369.

[5]王良華.企業多元化經營與財務風險控制探討[J].財經界(學術版),2014(24):166.

[6]李明玉.企業實施多元化戰略失敗原因的實證分析[J].商場現代化,2007(31):159-160.

[7]吳曉如.從富貴鳥的衰敗淺析企業多元化經營戰略[J].納稅,2019,13(30):169-170.

收稿日期:2021-11-24

作者簡介:

徐志偉,男,1995年生,碩士研究生在讀,主要研究方向:企業財務管理。

張慧,女,1996年生,碩士研究生在讀,主要研究方向:公司治理與企業社會責任。