基于數(shù)字孿生的醫(yī)保宏觀決策深度強(qiáng)化智能應(yīng)用研究

2022-04-29 19:30:06吳永飛王彥博解立偉楊璇劉曦子徐奇宮雅菲何姍巨春武

財(cái)務(wù)管理研究 2022年4期

吳永飛 王彥博 解立偉 楊璇 劉曦子 徐奇 宮雅菲 何姍 巨春武

摘要:醫(yī)療保障體系的健康發(fā)展一直以來都是事關(guān)國(guó)計(jì)民生的重要工作。基于此,提出醫(yī)保宏觀決策的“4S”框架,聚焦“基本醫(yī)療保險(xiǎn)基金的定額分配”應(yīng)用場(chǎng)景,構(gòu)建數(shù)字孿生仿真模擬環(huán)境,并將智能圍棋機(jī)器人AlphaGo Zero底層的深度強(qiáng)化學(xué)習(xí)技術(shù)進(jìn)行了優(yōu)化改進(jìn),將該類人工智能技術(shù)應(yīng)用于醫(yī)保領(lǐng)域。運(yùn)用構(gòu)建在數(shù)字孿生仿真模擬基礎(chǔ)之上的深度強(qiáng)化學(xué)習(xí)技術(shù),旨在解決由道德風(fēng)險(xiǎn)和逆向選擇所導(dǎo)致的醫(yī)保基金運(yùn)行風(fēng)險(xiǎn)問題,探索實(shí)現(xiàn)該領(lǐng)域社會(huì)資源分配達(dá)到社會(huì)效用最優(yōu)的智能化解決方案。

關(guān)鍵詞:數(shù)字孿生;仿真模擬;深度強(qiáng)化學(xué)習(xí);醫(yī)保;宏觀決策

0 引言

我國(guó)現(xiàn)行社會(huì)醫(yī)療保險(xiǎn)體系由2種制度組成:一種是城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)制度;另一種是城鄉(xiāng)居民醫(yī)療保險(xiǎn)制度。2021年,全國(guó)基本醫(yī)療保險(xiǎn)參保人數(shù)達(dá)13.64億人,參保率穩(wěn)定在95%以上。2021年,全國(guó)基本醫(yī)療保險(xiǎn)基金(含生育保險(xiǎn))總收入達(dá)28 710.28億元。本文聚焦城鎮(zhèn)職工醫(yī)療保險(xiǎn)制度,探索如何智能化地合理分配醫(yī)保基金,以期為醫(yī)保基金的合理運(yùn)行及風(fēng)險(xiǎn)規(guī)避提供借鑒。

1 醫(yī)保業(yè)務(wù)背景概述

1.1 我國(guó)主要醫(yī)保支付制度

當(dāng)前我國(guó)主要醫(yī)保支付制度為總額預(yù)付制和DRGs預(yù)付制2種[1]。總額預(yù)付制是指在考慮宏觀經(jīng)濟(jì)因素的前提下,根據(jù)一定區(qū)域內(nèi)參保人數(shù)、年均接診總?cè)舜螖?shù)和次均接診費(fèi)用水平等信息,對(duì)區(qū)域內(nèi)年度統(tǒng)籌費(fèi)用總額進(jìn)行測(cè)算。DRGs預(yù)付制全稱為診斷相關(guān)組—預(yù)付費(fèi)制度(Diagnosis Related Groups-Prospective Payment System),是指在國(guó)際疾病診斷分類的基礎(chǔ)上,對(duì)各個(gè)分類組別的付費(fèi)標(biāo)準(zhǔn)進(jìn)行科學(xué)測(cè)算,并進(jìn)行預(yù)先支付。該機(jī)制由美國(guó)率先研究,已在我國(guó)北京進(jìn)行試點(diǎn),近年來在全國(guó)范圍內(nèi)逐漸推廣。

1.2 醫(yī)保行業(yè)中的道德風(fēng)險(xiǎn)和逆向選擇

醫(yī)保行業(yè)中的道德風(fēng)險(xiǎn)和逆向選擇問題自20世紀(jì)60年代以來就成為困擾人類社會(huì)的世界性難題。自諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主肯尼斯·約瑟夫·阿羅于1963年提出社會(huì)醫(yī)療保險(xiǎn)存在逆向選擇和道德風(fēng)險(xiǎn)的問題以來[2],全球各國(guó)的大量實(shí)證資料不斷印證了上述難題的存在。

道德風(fēng)險(xiǎn)主要體現(xiàn)為事后風(fēng)險(xiǎn)。在醫(yī)保資金充足的情況下,對(duì)于醫(yī)療服務(wù)的需求方,即患者來說,醫(yī)保基金的慷慨支付會(huì)導(dǎo)致參保人員過度醫(yī)療,浪費(fèi)醫(yī)保基金資源;對(duì)醫(yī)療服務(wù)的供給方,即醫(yī)療機(jī)構(gòu)來說,可能存在憑借信息壟斷優(yōu)勢(shì)增加患者醫(yī)療支出的情況;更進(jìn)一步,還可能催生供需雙方合謀的道德風(fēng)險(xiǎn),即醫(yī)療機(jī)構(gòu)與參保人員通過合謀騙保,以套取醫(yī)療保障資金等情況。

逆向選擇主要體現(xiàn)為事前風(fēng)險(xiǎn)。對(duì)醫(yī)療服務(wù)的需求方來說,共付制作為一種個(gè)人與社會(huì)醫(yī)療保險(xiǎn)機(jī)構(gòu)共同負(fù)擔(dān)一定比例醫(yī)療費(fèi)用的機(jī)制,參保人的醫(yī)療費(fèi)用在起付線以上、封頂線以下部分主要由統(tǒng)籌基金支付,但個(gè)人仍需負(fù)擔(dān)一定比例,在醫(yī)保資金不足的情況下,可能導(dǎo)致部分健康人員參保意愿下降;而對(duì)醫(yī)療服務(wù)的供給方來說,在醫(yī)保資金有限的條件下,醫(yī)療機(jī)構(gòu)在醫(yī)療技術(shù)和設(shè)備方面投入不足往往使服務(wù)質(zhì)量下降,參保人員住院困難,會(huì)導(dǎo)致患者不愿意到水平較低的醫(yī)療機(jī)構(gòu)就醫(yī),從而導(dǎo)致該類機(jī)構(gòu)的投入浪費(fèi)。同時(shí),逆向選擇也會(huì)引起醫(yī)保基金的道德風(fēng)險(xiǎn)和運(yùn)行風(fēng)險(xiǎn),因此在預(yù)付制環(huán)境下構(gòu)建一套可以精確分配并可通過極端壓力測(cè)試的資源配置機(jī)制是當(dāng)前降低醫(yī)保基金運(yùn)營(yíng)風(fēng)險(xiǎn)的破局之道。

2 基于數(shù)字孿生的醫(yī)保宏觀決策深度強(qiáng)化智能解決方案

2.1 醫(yī)保宏觀決策“4S”框架

為進(jìn)一步清晰定義醫(yī)保行業(yè)業(yè)務(wù)需求,本文首先從醫(yī)保行業(yè)全局視角出發(fā),提出醫(yī)保宏觀決策“4S”框架,將醫(yī)保體系劃分為4個(gè)領(lǐng)域,即業(yè)務(wù)經(jīng)辦體系(Standard operation & supply chain)、公共服務(wù)體系(Social service)、業(yè)務(wù)監(jiān)管體系(Supervision & regulatory affairs)和決策分析體系(Strategy making & decision support)。其中,業(yè)務(wù)經(jīng)辦體系側(cè)重醫(yī)保行業(yè)主要的業(yè)務(wù)流轉(zhuǎn)和管理環(huán)節(jié);公共服務(wù)體系側(cè)重醫(yī)保體系面向接受服務(wù)的社會(huì)公眾及利益相關(guān)機(jī)構(gòu)的交互路徑與信息傳導(dǎo)機(jī)制;業(yè)務(wù)監(jiān)管體系從防控醫(yī)保資源濫用、減少欺詐的立足點(diǎn)出發(fā),對(duì)醫(yī)保領(lǐng)域業(yè)務(wù)監(jiān)管事務(wù)進(jìn)行梳理;決策分析體系立足服務(wù)于醫(yī)保決策機(jī)構(gòu),對(duì)醫(yī)保體系中涉及宏觀決策和分析的重要課題進(jìn)行難點(diǎn)梳理。

當(dāng)前,隨著信息科技的不斷發(fā)展,人工智能針對(duì)醫(yī)保領(lǐng)域上述四大體系的需求均可提供針對(duì)性解決方案——醫(yī)保全流程中涉及的業(yè)務(wù)經(jīng)辦、公共服務(wù)、業(yè)務(wù)監(jiān)管和決策分析四大體系分別對(duì)應(yīng)了該領(lǐng)域“業(yè)務(wù)流程精細(xì)化”“用戶體驗(yàn)便捷化”“欺詐識(shí)別自動(dòng)化”“宏觀決策智能化”四大核心需求。當(dāng)前,“業(yè)務(wù)流程精細(xì)化”和“用戶體驗(yàn)便捷化”2項(xiàng)需求已在市場(chǎng)環(huán)境中得到了較充分的滿足。然而,對(duì)“欺詐識(shí)別自動(dòng)化”和“宏觀決策智能化”2項(xiàng)需求的充分滿足一直以來都是痛點(diǎn)和難點(diǎn)。

本文聚焦“4S”框架中的決策分析(Strategy making & decision support)領(lǐng)域,針對(duì)“城鄉(xiāng)居民基本醫(yī)療保險(xiǎn)籌資標(biāo)準(zhǔn)”“醫(yī)保支付管理”“基金監(jiān)督管理”等一系列典型醫(yī)保宏觀智能決策場(chǎng)景展開針對(duì)性研究,基于數(shù)字孿生和深度強(qiáng)化的通用智能解決框架,為上述工作提供全新的策略及解決方案。

2.2 數(shù)字孿生環(huán)境構(gòu)建

數(shù)字孿生仿真環(huán)境的構(gòu)建是開展深度強(qiáng)化學(xué)習(xí)的基礎(chǔ)[3],深度強(qiáng)化智能適于解決醫(yī)保宏觀決策中的多層次動(dòng)態(tài)博弈決策問題,本文以服務(wù)醫(yī)保體系完成年度定點(diǎn)醫(yī)療機(jī)構(gòu)醫(yī)保基金費(fèi)用配置為起點(diǎn)展開研究。相關(guān)方案可遷移至如下場(chǎng)景:醫(yī)療保障局對(duì)于總額預(yù)算管理的定點(diǎn)醫(yī)療機(jī)構(gòu)進(jìn)行年度醫(yī)保基金資源分配;定點(diǎn)醫(yī)療機(jī)構(gòu)內(nèi)設(shè)的績(jī)效運(yùn)營(yíng)辦公室等部門通過科主任聯(lián)席會(huì)等方式在醫(yī)院內(nèi)部進(jìn)行分配;定點(diǎn)醫(yī)療的科室內(nèi)部將醫(yī)保基金的資源配置到每位醫(yī)生身上,確保總額控制等。

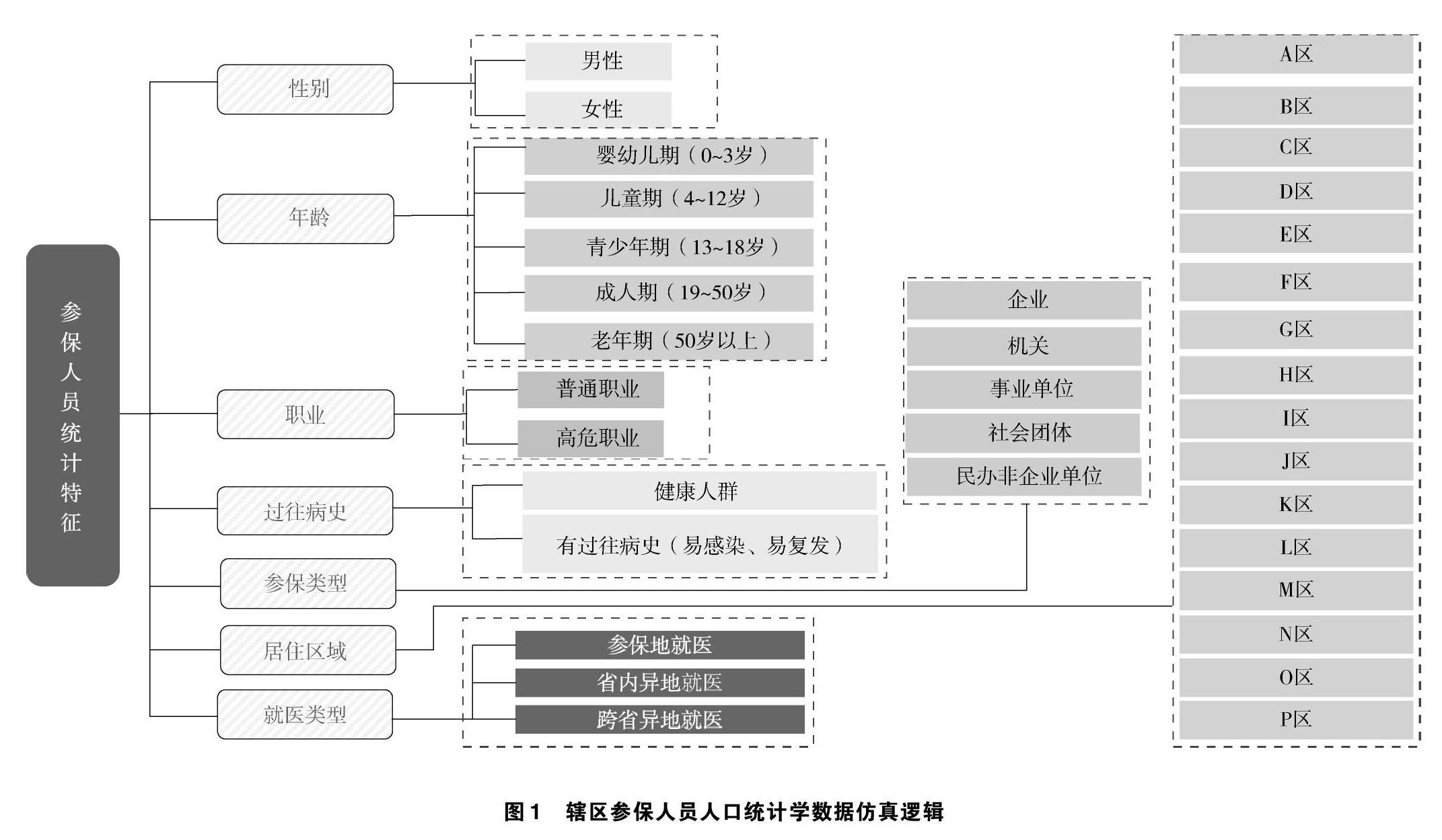

基于情況調(diào)研和現(xiàn)有數(shù)據(jù),本文分別構(gòu)建了轄區(qū)參保人員人口統(tǒng)計(jì)學(xué)數(shù)據(jù)仿真、定點(diǎn)醫(yī)療機(jī)構(gòu)醫(yī)療資源數(shù)據(jù)仿真、醫(yī)療保障涉及疾病及醫(yī)療資源消耗數(shù)據(jù)仿真3種數(shù)字孿生仿真環(huán)境。在轄區(qū)參保人員人口統(tǒng)計(jì)學(xué)數(shù)據(jù)仿真方面,本文根據(jù)參保人員的統(tǒng)計(jì)學(xué)特征,從性別、年齡、職業(yè)、有無過往病史、參保類型、居住區(qū)域及就醫(yī)類型7個(gè)維度構(gòu)建參保人員的數(shù)據(jù)仿真體系,見圖1。

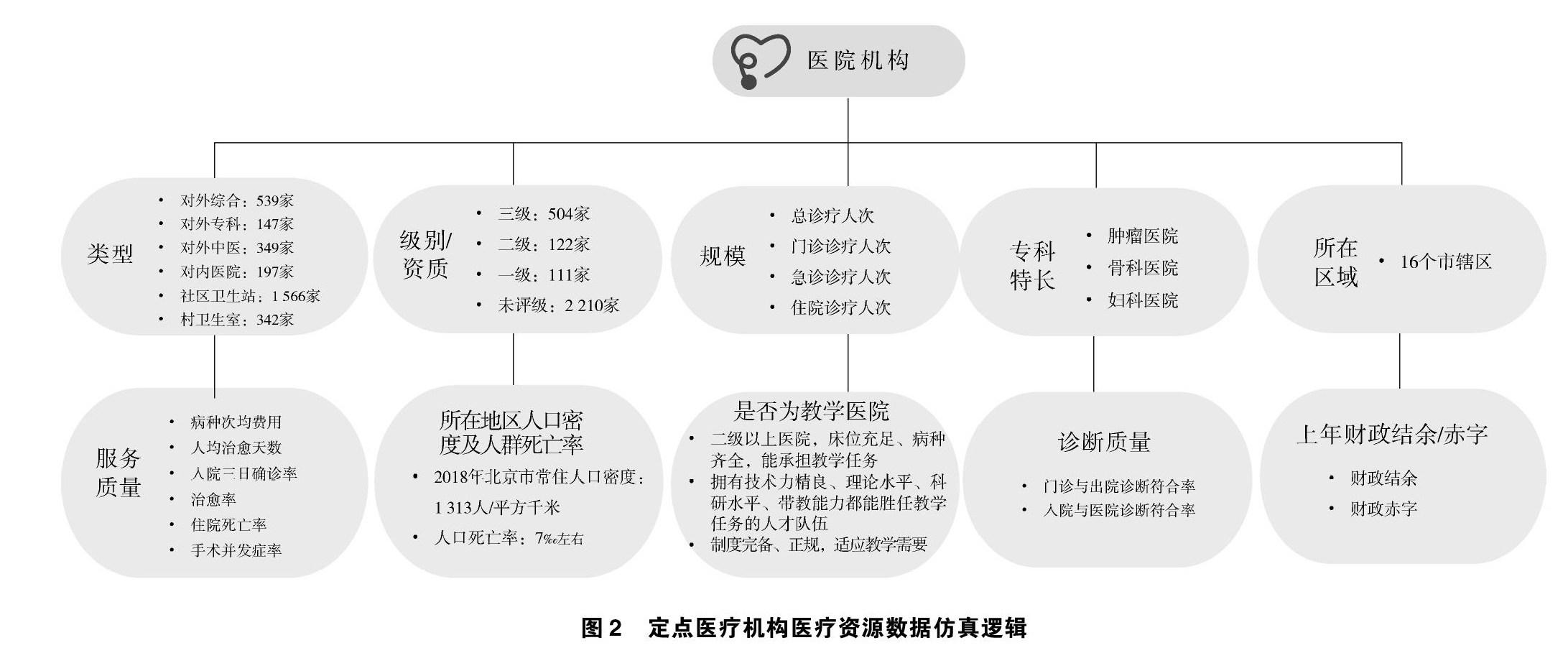

在定點(diǎn)醫(yī)療機(jī)構(gòu)醫(yī)療資源數(shù)據(jù)仿真方面,根據(jù)各個(gè)定點(diǎn)醫(yī)療機(jī)構(gòu)的醫(yī)療資源及就診現(xiàn)狀等情況,從醫(yī)院類型、級(jí)別/資質(zhì)、規(guī)模、專科特長(zhǎng)、所在區(qū)域、服務(wù)質(zhì)量、所在地區(qū)人口密度及人群死亡率、是否為教學(xué)醫(yī)院、診斷質(zhì)量、上年財(cái)政結(jié)余/赤字10個(gè)維度構(gòu)建了醫(yī)院機(jī)構(gòu)的數(shù)據(jù)仿真體系,見圖2。

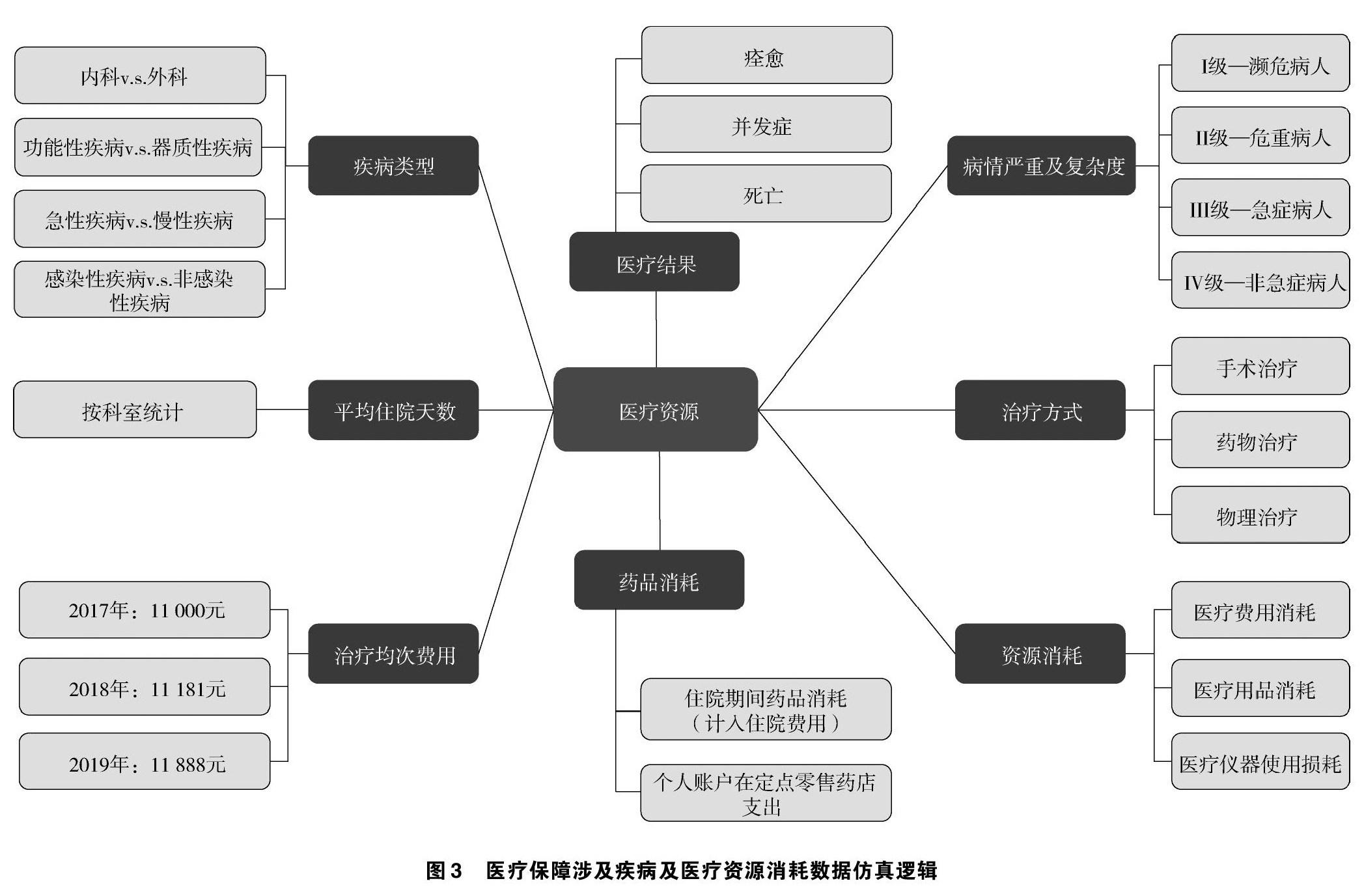

在醫(yī)療保障涉及疾病及醫(yī)療資源消耗數(shù)據(jù)仿真方面,綜合醫(yī)療保障涉及的疾病,從疾病類型、平均住院天數(shù)、治療均次費(fèi)用、醫(yī)療結(jié)果、藥品消耗、病情嚴(yán)重及復(fù)雜程度、治療方式及資源消耗8個(gè)維度構(gòu)建醫(yī)療資源數(shù)據(jù)仿真體系。其中,疾病類型細(xì)分為內(nèi)外科、急慢性、是否感染及是否功能性疾病;平均住院天數(shù)按照科室進(jìn)行統(tǒng)計(jì);治療均次費(fèi)用根據(jù)歷年真實(shí)統(tǒng)計(jì)數(shù)據(jù)進(jìn)行合理推算;醫(yī)療結(jié)果分為痊愈、并發(fā)癥及死亡3種;病情嚴(yán)重程度按照國(guó)家現(xiàn)有分類分為瀕危、危重、急癥和非急癥4種;治療方式分為手術(shù)治療、藥物治療和物理療法3種;藥品消耗分為藥店購買和住院消耗;資源消耗從醫(yī)療費(fèi)用、醫(yī)療用品和醫(yī)療儀器3個(gè)維度進(jìn)行統(tǒng)計(jì)。醫(yī)療保障涉及疾病及醫(yī)療資源消耗數(shù)據(jù)仿真邏輯見圖3。

2.3 醫(yī)保基金分配強(qiáng)化學(xué)習(xí)模型

強(qiáng)化學(xué)習(xí)(Reinforcement Learning)是一種通過與環(huán)境的一步步交互,調(diào)整相應(yīng)的策略,從而追求最優(yōu)回報(bào)的自我學(xué)習(xí)方法。其關(guān)注的問題是一個(gè)算法智能代理(Agent)在特定環(huán)境下如何通過與其交互來學(xué)習(xí)

在不同狀態(tài)(State)下的行為(Action),使其獲得最多的累計(jì)回報(bào)(Reward),其原理見圖4。

強(qiáng)化學(xué)習(xí)在全球范圍內(nèi)已取得了令人矚目的發(fā)展。DeepMind團(tuán)隊(duì)將深度強(qiáng)化學(xué)習(xí)應(yīng)用到圍棋游戲上并擊

敗世界頂級(jí)圍棋選手;智能體AlphaStar在星際爭(zhēng)霸Ⅱ的游戲天梯排名中達(dá)到了前1%;卡耐基梅隆大學(xué)團(tuán)隊(duì)研發(fā)德州撲克AI冷撲大師輕松擊敗頂級(jí)玩家;微軟研發(fā)的Suphx麻將人工智能系統(tǒng)被認(rèn)為已達(dá)到專業(yè)十段水平。此外,深度強(qiáng)化學(xué)習(xí)還在數(shù)學(xué)猜想的證明、電子相互作用的理解,以及控制核聚變等多個(gè)前沿領(lǐng)域?qū)伊⑵婀Γ嚓P(guān)成果先后在《自然》和《科學(xué)》雜志發(fā)表。然而在國(guó)內(nèi),深度強(qiáng)化學(xué)習(xí)目前的應(yīng)用領(lǐng)域還非常有限,騰訊公司的深度強(qiáng)化學(xué)習(xí)智能體王者榮耀“絕悟”于2019年在職業(yè)選手賽水平測(cè)試中獲勝,此外深度強(qiáng)化學(xué)習(xí)也被應(yīng)用于銀行風(fēng)險(xiǎn)定價(jià)領(lǐng)域并初步展現(xiàn)出良好的應(yīng)用潛力[4]。基于此背景,本文創(chuàng)新探索利用深度強(qiáng)化學(xué)習(xí)技術(shù)實(shí)現(xiàn)醫(yī)保基金分配決策問題,以期進(jìn)一步拓展強(qiáng)化學(xué)習(xí)的應(yīng)用范圍。

本文使用強(qiáng)化學(xué)習(xí)的優(yōu)點(diǎn)是可以通過數(shù)字孿生技術(shù)模擬出不同醫(yī)保基金分配情況下各家醫(yī)院的經(jīng)營(yíng)環(huán)境,根據(jù)當(dāng)前醫(yī)院的運(yùn)營(yíng)狀態(tài),通過深度強(qiáng)化學(xué)習(xí)技術(shù)應(yīng)用,智能地給出在“醫(yī)院的經(jīng)營(yíng)效益”和“病人就診的滿足率”達(dá)到最佳時(shí)的基金分配策略。

在算法環(huán)境的定義上,對(duì)于醫(yī)保基金強(qiáng)化學(xué)習(xí)問題,首先需要準(zhǔn)確地定義環(huán)境、狀態(tài)、動(dòng)作及其獎(jiǎng)勵(lì)。環(huán)境以某區(qū)域3家醫(yī)院為例,分別為專科醫(yī)院、普通醫(yī)院和綜合醫(yī)院,根據(jù)上文提到的仿真模擬邏輯,可以模擬出醫(yī)院端的環(huán)境;狀態(tài)為在模擬環(huán)境中,各醫(yī)院醫(yī)保資金的數(shù)量、各醫(yī)院的就診人數(shù);動(dòng)作為各家醫(yī)院基金分配比例;獎(jiǎng)勵(lì)為根據(jù)基金分配情況以及醫(yī)院的就診情況,計(jì)算得到的“醫(yī)院的經(jīng)營(yíng)效益”和“病人就診的滿足率”函數(shù)。此問題屬于連續(xù)決策空間問題,可適應(yīng)于深度確定性策略梯度(DDPG)算法,給出“醫(yī)院的經(jīng)營(yíng)效益”和“病人就診的滿足率”達(dá)到最佳時(shí)的基金分配情況。

在深度強(qiáng)化學(xué)習(xí)算法的選擇上,本文采用深度確定性策略梯度算法。在DDPG的原理中,最核心的部分是如何給出兩個(gè)網(wǎng)絡(luò)的損失函數(shù),對(duì)于Actor網(wǎng)絡(luò)而言,希望Critic網(wǎng)絡(luò)對(duì)預(yù)測(cè)出來的動(dòng)作評(píng)分越高越好,所以Actor網(wǎng)絡(luò)的損失函數(shù)為

loss1=-Q(s,a|θQ)(1)

a=μ(s|θμ)

對(duì)于Critic網(wǎng)絡(luò)的損失函數(shù),給出如下定義

loss2={r+γQ′(s′,a′|θQ′)-Q(s,a|θQ)}2(2)

式(1)(2)中,Q(s,a|θQ)為在狀態(tài)s下采取動(dòng)作a所得的回報(bào);r為未來收益。

式(2)可簡(jiǎn)單理解為在使用某動(dòng)作下Critic網(wǎng)絡(luò)的評(píng)價(jià)會(huì)逐漸接近在此動(dòng)作下的回報(bào)和未來收益,其中在計(jì)算未來收益時(shí)需要用到Actor網(wǎng)絡(luò)和Critic網(wǎng)絡(luò)的定期“軟更新”。

軟更新的目標(biāo)網(wǎng)絡(luò)參數(shù)更新方式為

θQtarnew=ηθπ+(1-η)θQtarold

θμtarnew=ηθπ+(1-η)θμtarold

式中,η為更新參數(shù)比例系數(shù),通常為0.01或0.1。

通過不斷和環(huán)境進(jìn)行交互,優(yōu)化Actor網(wǎng)絡(luò)和Critic網(wǎng)絡(luò)的參數(shù),最終能夠獲得一個(gè)可以適應(yīng)環(huán)境變化的強(qiáng)化學(xué)習(xí)模型。此時(shí)根據(jù)醫(yī)保基金分配問題的環(huán)境狀態(tài),可以給出“醫(yī)院的經(jīng)營(yíng)效益”和“病人就診的滿足率”達(dá)到最佳時(shí)的基金分配智能化策略。

在算法的表現(xiàn)上,以強(qiáng)化學(xué)習(xí)結(jié)果為例,見圖5。通過模擬3家醫(yī)院(其中醫(yī)院A為專科醫(yī)院、醫(yī)院B為普通醫(yī)院、醫(yī)院C為重點(diǎn)醫(yī)院),不難看出,針對(duì)仿真模擬的標(biāo)的醫(yī)院在指定時(shí)間窗口內(nèi)的表現(xiàn),與真實(shí)情況相比,DDPG算法可以較為準(zhǔn)確地給出最佳的醫(yī)保分配比例智能化策略。

本文所使用的強(qiáng)化學(xué)習(xí)算法有以下明顯優(yōu)勢(shì):一是節(jié)省數(shù)據(jù)存儲(chǔ)和計(jì)算資源,不同于以往的大數(shù)據(jù)智能建設(shè),本文相關(guān)技術(shù)無須消耗大量存儲(chǔ)資源來對(duì)海量明細(xì)數(shù)據(jù)進(jìn)行存儲(chǔ),規(guī)避數(shù)據(jù)安全風(fēng)險(xiǎn),并使得數(shù)據(jù)傳輸?shù)炔僮魈幚碛行Ч?jié)省計(jì)算資源;二是節(jié)約時(shí)間,按照傳統(tǒng)方法至少需要2個(gè)月的時(shí)間才能得到較優(yōu)解,而通過強(qiáng)化智能可以快速給出合理的結(jié)果;三是智能可遷移,數(shù)據(jù)和智能可以分離,醫(yī)療機(jī)構(gòu)可按照自己對(duì)業(yè)務(wù)的理解來建立數(shù)字化仿真醫(yī)保醫(yī)療醫(yī)藥數(shù)據(jù)體系,而后直接通過強(qiáng)化學(xué)習(xí)系統(tǒng)來獲得基于各種仿真環(huán)境的最優(yōu)智能化決策策略。

3 結(jié)語

本文運(yùn)用構(gòu)建在數(shù)字孿生仿真模擬基礎(chǔ)上的深度強(qiáng)化學(xué)習(xí)技術(shù),探索解決由社會(huì)醫(yī)保存在道德風(fēng)險(xiǎn)和逆向選擇所導(dǎo)致的醫(yī)保基金運(yùn)行風(fēng)險(xiǎn)問題,探索實(shí)現(xiàn)該領(lǐng)域社會(huì)資源分配達(dá)到社會(huì)效用最優(yōu)的智能化解決方案。本文聚焦于醫(yī)保宏觀決策4S框架中“基本醫(yī)療保險(xiǎn)基金的定額分配”應(yīng)用場(chǎng)景,通過構(gòu)建數(shù)字孿生仿真模擬環(huán)境,建立醫(yī)保基金分配強(qiáng)化學(xué)習(xí)模型,探索合理分配醫(yī)保基金的智能化道路,以期降低醫(yī)療保障宏觀決策中的基金運(yùn)行風(fēng)險(xiǎn),為醫(yī)保基金的合理運(yùn)行進(jìn)行有益嘗試。

參考文獻(xiàn)

[1]徐偉偉,胡振產(chǎn).醫(yī)保支付制度改革的“浙江范式”[J].衛(wèi)生經(jīng)濟(jì)研究,2021,38(12):3-10.

[2]ARROW K J.Uncertainty and the welfare economics of medical care[M].New York :Academic Press, 1978.

[3]吳永飛,孫靜,王彥博,等.基于數(shù)字孿生視角的商業(yè)銀行風(fēng)險(xiǎn)定價(jià)決策探析[J]. 財(cái)務(wù)管理研究,2022(3):28-32.

[4]基于深度強(qiáng)化學(xué)習(xí)技術(shù)的商業(yè)銀行風(fēng)險(xiǎn)定價(jià)決策支持系統(tǒng)研發(fā)及示范應(yīng)用課題組,石言,王彥博,等.基于深度強(qiáng)化學(xué)習(xí)的銀行風(fēng)險(xiǎn)定價(jià)策略探析[J].中國(guó)金融電腦,2020(10):33-37.

收稿日期:2021-10-14

作者簡(jiǎn)介:

吳永飛,男,1965年生,博士,高級(jí)工程師,主要研究方向:金融科技。

王彥博,男,1981年生,博士,博士后,主要研究方向:大數(shù)據(jù)、人工智能、區(qū)塊鏈、量子金融科技。

解立偉,男,1982年生,本科,主要研究方向:面向產(chǎn)業(yè)數(shù)字孿生技術(shù)應(yīng)用。

楊璇(通信作者),女,1990年生,碩士,注冊(cè)金融分析師、金融風(fēng)險(xiǎn)管理師,主要研究方向:金融科技。

劉曦子,男,1986年生,博士,研究方向:區(qū)塊鏈、大數(shù)據(jù)。

徐奇,男,1994年生,碩士,研究方向:數(shù)據(jù)挖掘與機(jī)器學(xué)習(xí)、量子金融科技。

宮雅菲,女,1995年生,碩士,研究方向:金融科技。

何姍,女,1990年生,本科,主要研究方向:金融信貸風(fēng)險(xiǎn)控制。

巨春武,男,1991年生,碩士,主要研究方向:數(shù)據(jù)治理、圖像處理。