QFLP稅收征管問題研究

2022-04-29 00:44:03張曉婭

財務管理研究 2022年1期

摘要:近年來,外資機構普遍看好中國資產(chǎn),QFLP逐漸成為外資來華投資的主要形式。而QFLP架構復雜,我國現(xiàn)行稅法對QFLP的相關規(guī)定仍不夠成熟和完善,執(zhí)法過程中對QFLP企業(yè)的監(jiān)管較少,難以發(fā)現(xiàn)企業(yè)的違法、違規(guī)行為。基于QFLP現(xiàn)狀,以X公司為研究案例,對QFLP的避稅問題進行分析,并指出我國當前QFLP稅收征管的問題及相關律議。

關鍵詞:QFLP;稅務監(jiān)管;有限合伙

0 引言

隨著經(jīng)濟全球化的發(fā)展,國際資本流動愈加頻繁。近年來,外資機構普遍看好中國資產(chǎn),QFLP由于具有投資門檻低、結匯便利、便于退出、限制較少等優(yōu)勢,逐漸成為外資來華投資的優(yōu)先選擇。QFLP企業(yè)的迅速增加也在很大程度上支持了中國經(jīng)濟的發(fā)展,促進了國際創(chuàng)新城市的繁榮。而QFLP架構往往相對復雜,包含投資人層面、基金層面、管理人層面、項目層面等,QFLP及其股東也以合伙企業(yè)、有限責任公司、自然人等形式存在。稅收方面,QFLP也涉及代扣代繳預提所得稅、代扣代繳增值稅、反避稅等復雜問題。目前,我國對QFLP的監(jiān)管尚不完備。鑒于此,本文從QFLP概念、架構及優(yōu)勢入手,以X公司為例對QFLP的避稅問題進行研究,分析QFLP稅收征管的不足,并提出相關建議。

1 QFLP概念、架構及優(yōu)勢

1.1 QFLP概念

QFLP,即Qualified Foreign Limited Partner,一般翻譯為“外商投資股權投資企業(yè)”或“合格境外有限合伙人”,因政策一般要求QFLP主體在中國證券投資基金業(yè)協(xié)會備案,故QFLP又稱QFLP基金。QFLP是外資在通過資格審批和外匯監(jiān)管程序后,將其兌換為人民幣并投資于國內(nèi)PE(Private Equity,私募股權投資)的一種組織形式。隨著中國境內(nèi)股權標的越來越受到境外投資者的關注與推崇,QFLP已逐步演化成為境外投資人入境參與非二級市場股權投資的最優(yōu)路徑和主流形式。

QFLP的構成部分包括GP(General Partner,普通合伙人)和LP(Limited Partner,有限合伙人)。GP作為QFLP的管理人(法人),負責決定合伙事務,帶領團隊經(jīng)營,并對該合伙企業(yè)的債務承擔無限連帶責任;LP是QFLP的真正投資人(股東),不負責經(jīng)營,只以其出資對合伙企業(yè)負有限責任。

1.2 QFLP架構

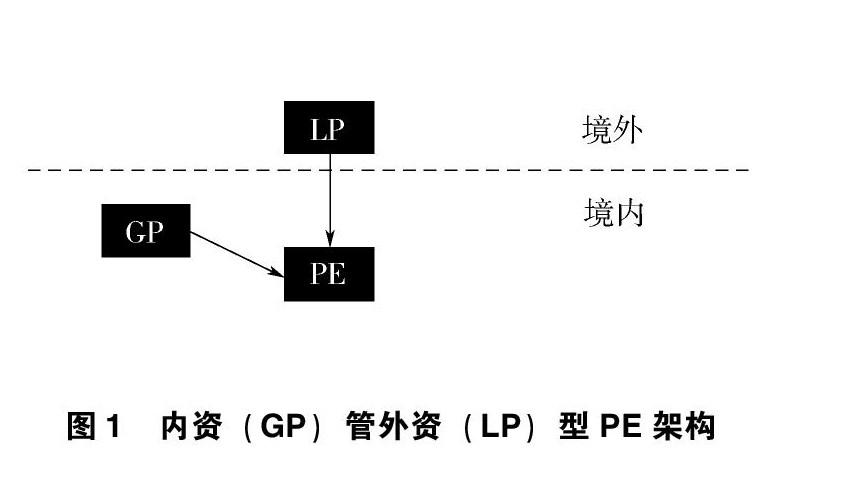

以合伙人是否為境外機構進行分類,QFLP的基本架構主要有3種:內(nèi)資管外資、外資管內(nèi)資和外資管外資[1]。

(1)內(nèi)資管外資。由內(nèi)資管理人發(fā)起的受托管理境外投資人為主體的QFLP基金,是當前QFLP最常見的架構,在該架構中,內(nèi)資管理人是GP,境外投資人是LP,因此稱這種架構為內(nèi)資管外資型PE架構,見圖1。

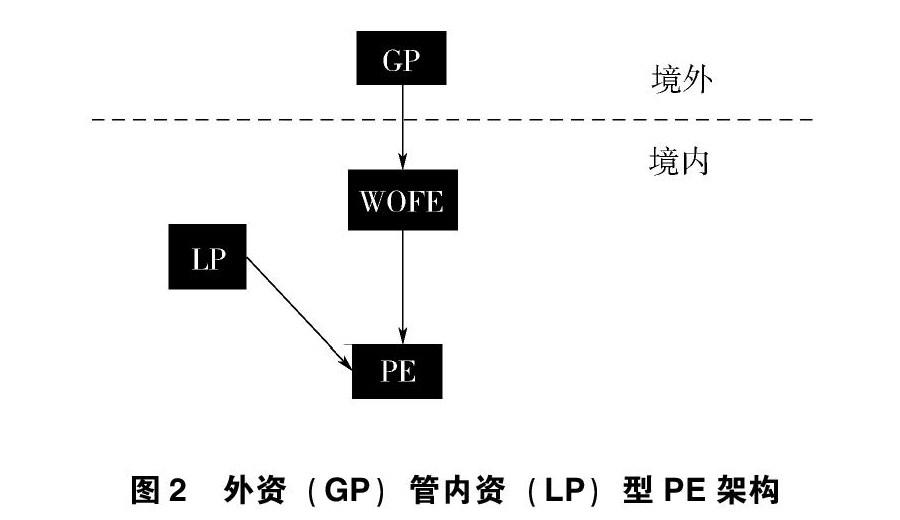

(2)外資管內(nèi)資。境外管理人在試點地區(qū)設立的境內(nèi)基金管理人(WOFE),發(fā)起設立或受托管理境內(nèi)投資人為主體的QFLP基金。“外資管內(nèi)資”型的架構模式在全國尚不普遍,在該架構中,外資管理人是GP,境內(nèi)投資人是LP,因此稱這種架構為外資管內(nèi)資型PE架構,見圖2。

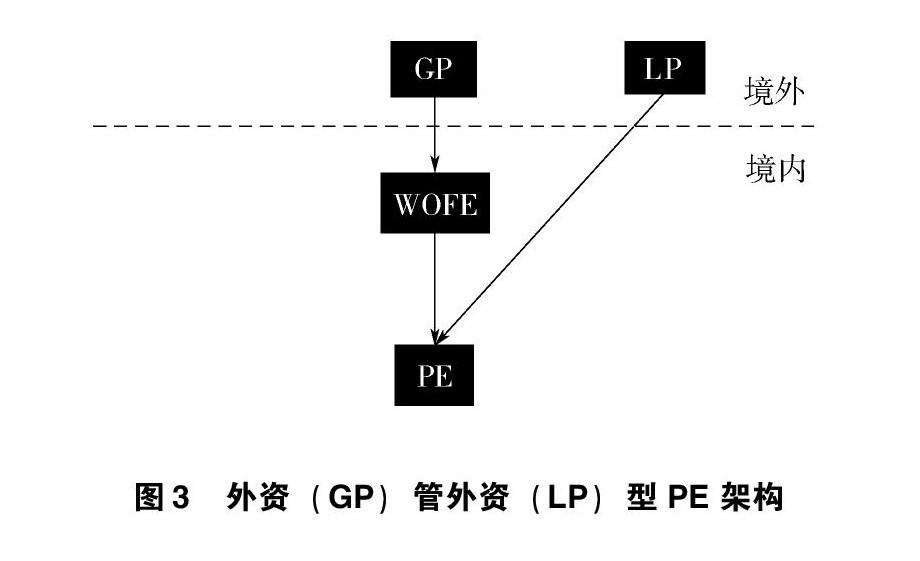

(3)外資管外資。境外管理人在試點地區(qū)設立的WOFE,發(fā)起設立或受托管理境外投資者為主體的QFLP基金。在該架構中,外資管理人是GP,外資投資人是LP,因此稱這種架構為外資管外資型PE架構,見圖3。

1.3 QFLP四大優(yōu)勢

1.3.1 資金門檻低,限制少

當前,外資以股權形式入境面臨著行政審批、外匯管制、投資領域限制等方面的問題,入境形式一般有3種:FDI(Foreign Direct Investment,外國直接投資企業(yè),一般有外商投資性公司和外商投資創(chuàng)業(yè)投資企業(yè))、QFII(投資于二級證券市場)、QFLP(投資于一級市場)。FDI對投資者條件和出資金額等要求很高,如要求資產(chǎn)總額申請前一年不得低于1億美元(外國投資者)或1億元人民幣(國內(nèi)投資者),而QFLP對投資者要求非常寬松,出資門檻很低,從未來發(fā)展趨勢看,QFLP將成為中國境內(nèi)股權投資市場對外開放的主流[2]。

1.3.2 結匯便利

傳統(tǒng)外商投資模式下,每投資一個項目就需要報批一次。QFLP試點企業(yè)設立后,不需要頻繁報批,而是以“項目池”的方式預先報備企業(yè)近一年的投資項目,獲得外匯局核準的額度后,金融主管部門將根據(jù)該額度對QFLP企業(yè)進行合理分配,QFLP企業(yè)結匯非常便利。

1.3.3 便于退出

與FDI相比,QFLP基金的境外合格投資人在退出中國境內(nèi)時非常便利。FDI和QFLP股權架構圖(見圖4、圖5)中,A公司代表境外合格投資人,B公司代表FDI架構中的WOFE(如有)或者QFLP架構中的QFLP基金產(chǎn)品,C公司代表中國境內(nèi)投資標的。通過對比,可以得出結論:FDI的股權架構中,A公司直接控制或者通過A公司在境內(nèi)設立的WOFE控制C公司,本質(zhì)上還是A公司和C公司之間的經(jīng)濟合作,因此,A公司要退出C公司的股權,實現(xiàn)資本出境時,受制于C公司是否配合A公司辦理退出股權手續(xù),如果C公司不配合,A公司將面臨極大的退出困難。所以,F(xiàn)DI本身更適合產(chǎn)業(yè)投資(戰(zhàn)略投資),側重于實體經(jīng)營入境投資的規(guī)劃,對股權出境未做太多規(guī)劃。QFLP的股權架構中,A公司通過QFLP基金管理人B公司控制C公司,QFLP基金作為一個受中國證券投資基金業(yè)協(xié)會監(jiān)督的基金產(chǎn)品,A公司要退出C公司的股權時,QFLP基金管理人B公司有義務幫助A公司順利退出。實際操作中,科創(chuàng)板開市為被投項目退出提供了重要渠道,上海自2011開展QFLP試點后共有79家企業(yè)獲得QFLP試點資格,多家試點基金項目通過上市成功退出。

1.3.4 稅收優(yōu)惠

FDI在稅收上需要繳納企業(yè)所得稅和個人所得稅,而QFLP作為合伙企業(yè),只有將利潤分給GP和LP時才需繳稅,避免了重復征稅[3]。此外,傳統(tǒng)形式下,美元基金在投資某項目時通常針對項目設立一個單獨的境外SPV持有,因此,也只能在單個項目層面完稅,一個項目的虧損并不能在另一個項目的盈利中抵扣。而QFLP可設多個項目公司并統(tǒng)一申報,申報過程中可以合并項目間的損益,實現(xiàn)節(jié)稅。國內(nèi)很多省份及城市出臺了針對QFLP試點稅收優(yōu)惠的政策,為QFLP創(chuàng)造了良好的營商環(huán)境。

2 X公司QFLP避稅問題研究

2.1 X公司基本情況介紹

X公司是2016年成立的股權投資管理公司,公司類型為有限責任公司,從業(yè)人員12人,股東為中國香港公司F,注冊資本及實繳資本500萬美元,公司架構見圖6。

如圖6所示,該QFLP的境外管理人位于開曼群島,通過在中國境內(nèi)設立基金管理公司W(wǎng)OFE實現(xiàn)對QFLP基金的管理,投資人包含香港公司Q公司及境內(nèi)公司X公司。因此,該架構中無論是基金管理人還是有限合伙投資人,都有一部分設在境外的低稅負地區(qū),這導致該QFLP在管理費分配、股息紅利收益分配、股權減持、轉(zhuǎn)讓和退出等方面存在很大節(jié)稅空間,具有研究價值。

2.2 管理費分配

該QFLP的境外管理人M公司是在開曼群島募集資本注冊設立的基金管理公司,M公司無法直接作為管理人,因此在中國境內(nèi)設立基金管理公司N公司參與QFLP的管理。該業(yè)務模式下,境外和境內(nèi)都有基金管理公司,而管理費收入均由管理人在當?shù)厣陥罄U納,因此在國內(nèi)和開曼群島形成的天然利率差的情況下,M公司和N公司若選擇將管理費中的絕大部分或全部支付給境外即可避稅。例如,該QFLP私募股權投資基金2020年營業(yè)收入為3 298 272.125元,其中需要支付的管理費為6 493 239.4元,M公司和N公司作為基金管理人簽訂的管理費分配協(xié)議為19∶1,根據(jù)《財政部國家稅務總局關于開放式證券投資基金有關稅收問題的通知》(財稅〔2002〕128號),對基金管理人、基金托管人、基金代銷機構從事基金管理活動取得的收入,依照稅法的有關規(guī)定征收企業(yè)所得稅以及其他相關稅收。根據(jù)《關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號),對基金管理人從事基金管理活動取得的收入,屬于金融服務應稅服務,依照6%征收增值稅。N公司按照5%的比例分得的管理費部分須繳納增值稅為6 493 239.4元×0.05(管理費分配比)×6%(稅率)≈19 480元;須繳納企業(yè)所得稅為6 493 239.4元×0.05(管理費分配比)×25%(稅率)≈81 165元。

這樣,境外普通合伙人M公司按照95%的比例分得的管理費部分則按照開曼群島當?shù)氐牡屠世U稅,我國境內(nèi)流失國外稅款為6 493 239.4元×0.95 ×(6%+25%)≈1 912 259元。

2.3 股息紅利收益分配

M公司在香港設立特殊目的公司(境外投資人)Q公司、M公司通過投資Q公司間接投資該QFLP基金產(chǎn)品,利用內(nèi)地和香港的稅率差可在一定程度上達到節(jié)稅的目的。

QFLP基金產(chǎn)品產(chǎn)生利潤后,會向境內(nèi)投資人X公司和境外投資人香港B公司支付分紅,然后由Q公司再支付給注冊于開曼的M公司,M公司再按照股權比例分配給注冊于避稅地的自然人投資人。

假設被投資企業(yè)2020年營業(yè)收入為3 298 272.125元,其中年度股息紅利1 154 395.24元,境內(nèi)投資人X公司和境外投資人Q公司均作為投資合伙人之間簽訂的股息紅利分配協(xié)議為1∶9,則境內(nèi)投資人X公司作為有限合伙企業(yè),按照《合伙企業(yè)法》第六條“先分后稅”的原則,X公司的自然人股東作為“生產(chǎn)經(jīng)營所得”,需繳納個人所得稅為1 154 395.24元×0.05×20%≈1 544元。

因合伙企業(yè)不適用《企業(yè)所得稅法》中居民企業(yè)股息紅利免稅優(yōu)惠,因此,X公司股東須繳納企業(yè)所得稅為1 154 395.24元×0.05×25%≈14 430元。

QFLP企業(yè)的境外投資人需要就其股息紅利收入按10%稅率繳納預提所得稅(此處是否構成常設機構存在爭議,目前絕大多數(shù)QFLP企業(yè)選擇按照《企業(yè)所得稅法實施條例》中第九十一條規(guī)定的10%稅率進行申報)。該QFLP納稅人已經(jīng)提交“非居民享受稅收協(xié)定待遇申請審批”,向Q公司支付股息可享受稅收協(xié)定5%優(yōu)惠,因此Q公司須繳納稅款為1 154 395.24元×0.9×5%≈51 948元。我國境內(nèi)流失國外稅款為1 154 395.24元×0.9×(25%+20%)×0.5≈233 765元。

此外,Q公司支付給注冊于開曼的M公司后,M公司再按照股權比例分給注冊于開曼的中國境內(nèi)自然人投資人,這樣該中國自然人投資人也無須繳納個人所得稅,避稅問題較嚴重。

2.3 股權減持、轉(zhuǎn)讓和退出

QFLP架構的各方投資人很可能發(fā)生股權減持、轉(zhuǎn)讓和退出的情況。根據(jù)股東主體類型,其取得的資產(chǎn)需要按照“先分后稅”的原則在境內(nèi)繳納企業(yè)所得稅或個人所得稅。

承前所述,在X公司的股權架構中,M公司要求X公司在香港設立投資公司Q公司,然后通過投資Q公司實現(xiàn)投資境內(nèi)X公司,最終出賣Q公司的股權實現(xiàn)退出。我國現(xiàn)行稅法對這種來自海外的間接收入尚未確定為我國收入所得,假設M公司于2023年通過轉(zhuǎn)讓Q公司的股權實現(xiàn)退出,股權溢價為2 000萬元,則我國流失的稅款為2 000萬元×20%=400萬元。

3 QFLP稅收征管不足

3.1 QFLP稅收政策存在很多不明確的地方,凸顯問題較多

當前我國僅有部分城市試點了QFLP政策,且各地稅收征管差距較大,且QFLP本身只是合伙企業(yè)中比較冷門的一個分類,稅務部門日常征管接觸極少,因此,QFLP稅收政策存在很多不明確的地方,凸顯問題較多。

QFLP企業(yè)的境外LP按照“先分后稅”的原則繳稅時,國家稅務總局并未給出明確的處理方式。在實務中,各地方稅務機關主要采納的處理方式有以下兩種:一種是認定境外有限合伙人在大陸構成常設機構,適用25%企業(yè)所得稅稅率;另一種是認定境外有限合伙人的收入為被動收入,適用10%預提所得稅稅率。由于二者稅率相差較大,在稅務處理不明確的情況下,很多境外投資者對于是否參與QFLP試點基金猶豫不決。

3.2 稅收優(yōu)惠對QFLP的引導激勵不足

QFLP作為合伙企業(yè),不是居民企業(yè),無法享受企業(yè)所得稅中股息、紅利等權益性投資收益免稅的稅收優(yōu)惠。《關于擴大境外投資者以分配利潤直接投資暫不征收預提所得稅政策適用范圍的通知》(財稅〔2018〕102號文)也明確了QFLP的境外有限合伙人不可以享受免征預提所得稅的優(yōu)惠政策;境外投資者獲得QFLP基金收益后,部分稅務機關認定境外投資者在大陸構成常設機構,其所得屬于經(jīng)營所得,適用25%企業(yè)所得稅稅率,但實踐中,稅務機關對該經(jīng)營所得核定利潤率明顯偏高,企業(yè)稅負偏重;QFLP在多個項目申報過程中可以合并項目間的損益,實現(xiàn)實質(zhì)性省稅,但是在實踐中,QFLP基金層面的納稅涉及很多操作問題,如往年因某些稅務局沒有專門申報表而未登記的項目虧損在未來納稅時能否得到認可抵扣等。可見,稅收優(yōu)惠政策還局限于很小的范圍,沒有達到稅收優(yōu)惠引導和激勵的效果,從而使優(yōu)惠政策實施的影響力也大打折扣。

3.3 境外企業(yè)信息不對稱,反避稅難度較大

QFLP架構中的境外合格投資人、境外基金管理人一般都處于低稅負地區(qū),帶有明顯的避稅目的,造成我國稅款的流失。在實踐中,稅務機關無法了解QFLP股權架構中境外企業(yè)的承擔職責、實際經(jīng)營情況,也沒有強有力的征管措施要求企業(yè)如實提供境外相關信息,因此,反避稅難度較大。

4 完善我國QFLP基金發(fā)展的稅收征管建議

QFLP基金作為一種新興經(jīng)濟形式,有望在未來發(fā)展為外資入徑的主流,但是在QFLP稅收征管過程中也出現(xiàn)了一些問題。為了QFLP的健康穩(wěn)定發(fā)展,稅務機關應給予重視并盡快明確相關稅收征管政策。在QFLP發(fā)展的早期,稅務機關應積極參與并給予鼓勵政策;而在QFLP發(fā)展到一定階段后,稅務機關應完善相關稅法,并對整個金融環(huán)境進行監(jiān)管,防止資金流向負面行業(yè),助力我國經(jīng)濟發(fā)展,加速產(chǎn)業(yè)升級,使我國企業(yè)能逐漸適應經(jīng)濟全球化的競爭舞臺。

4.1 建立健全QFLP稅收政策體系

根據(jù)我國QFLP發(fā)展情況,通過BRITACOM等國際稅收征管論壇和其他國家開展QFLP征管問題研討,借鑒成功經(jīng)驗,進一步完善QFLP的相關法律法規(guī),并在執(zhí)行過程中不斷改善,我國QFLP基金的稅收制度,形成QFLP稅收政策體系。

4.2 完善QFLP反避稅法規(guī)

應盡快修訂QFLP基金的管理和稅收規(guī)定,加快出臺對境外GP間接投資境內(nèi)企業(yè)所獲得的收入“確認為來源中國境內(nèi)企業(yè)所得”的法律法規(guī),盡快完善QFLP反避稅的法規(guī),封堵QFLP基金涉及的稅收漏洞。

4.3 完善QFLP相關稅收優(yōu)惠

一是擴大QFLP基金稅收優(yōu)惠政策范圍,擴大受惠企業(yè)范圍,簡化QFLP基金備案手續(xù)。二是建議QFLP企業(yè)與主管稅務部門就稅收的難點、痛點、堵點進行溝通,并以此為契機,建立良好的稅企溝通機制,確保QFLP企業(yè)稅收優(yōu)惠應享盡享。

4.4 加強政府部門間的信息共享

按照QFLP設立的基本程序,QFLP要在外管部門銀行辦理外匯登記、賬戶開立、資金匯兌,在中國證券投資基金業(yè)協(xié)會辦理私募基金管理人登記,在資金托管銀行辦理資金托管等。因此,為加強對QFLP企業(yè)的聯(lián)合管控監(jiān)督,應加強國家稅務總局與中國證券投資基金業(yè)協(xié)會、國家外匯管理局的信息共享和互聯(lián)互通。

5 結語

希望通過探討具體的QFLP稅收征管問題,推動建立健全QFLP稅收政策體系,進一步完善QFLP反避稅法規(guī),并以此作為契機,引發(fā)更多人在QFLP稅收征管、稅收優(yōu)惠引導激勵及反避稅方面的思考,充分發(fā)揮QFLP企業(yè)對我國經(jīng)濟的促進作用。

參考文獻

[1]中國人民銀行石家莊中心支行資本項目處課題組,曹吉平,周元浩.雄安新區(qū)構建QFLP制度探索[J].河北金融,2019(1):38-43.

[2]董瑞華.外資PE的境內(nèi)投資路徑[J].中國外資,2021(15):12-18.

[3]任國鵬,趙文平.基于外商投資企業(yè)生命周期的納稅籌劃問題研究[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2010(1):57-59.

收稿日期:2021-09-15

作者簡介:

張曉婭,女,1993年生,碩士研究生,主要研究方向:財務與金融管理。