企業(yè)綠色投資降低了股價波動性嗎?

2022-05-01 05:24:13趙領(lǐng)娣王小飛徐樂

中國人口·資源與環(huán)境 2022年2期

趙領(lǐng)娣 王小飛 徐樂

摘要 日益嚴格的環(huán)境監(jiān)管下的企業(yè)綠色投資行為,不僅是對環(huán)境責(zé)任的履行,也是穩(wěn)定投資者信心、降低股價波動性,從而一定程度上抑制中國股市“暴漲暴跌”這一獨特異象的有效手段。有別于以往多從機構(gòu)投資者持股、媒體監(jiān)督、公司透明度等角度探討股價波動或崩盤風(fēng)險預(yù)防因素研究,文章以中國環(huán)境污染問題主要責(zé)任者的重污染行業(yè)上市企業(yè)為研究樣本,將手工收集的綠色投資數(shù)據(jù)與測算的股價波動性數(shù)據(jù)相結(jié)合,從綠色投資這一企業(yè)環(huán)境責(zé)任履行的獨特視角出發(fā),基于控制函數(shù)法和敏感性分析法實證檢驗了綠色投資與股價波動性的關(guān)系,進一步創(chuàng)新性地在控制內(nèi)生性的基礎(chǔ)上利用因果中介分析模型識別了綠色投資通過信息環(huán)境、機構(gòu)投資者持股影響股價波動性的因果機制,并分析了不同產(chǎn)權(quán)性質(zhì)下和不同市場化程度下企業(yè)綠色投資對股價波動性的異質(zhì)性影響。研究發(fā)現(xiàn):①企業(yè)綠色投資有助于顯著降低股價波動性,從而起到穩(wěn)定股價的作用;②存在企業(yè)綠色投資—信息環(huán)境改善、機構(gòu)投資者持股增加—股價波動性降低的因果鏈條;③存在產(chǎn)權(quán)異質(zhì)性,即相比于國有企業(yè),非國有企業(yè)的綠色投資對股價波動性的降低效應(yīng)更大;④不存在市場化程度差異的區(qū)域異質(zhì)性,即歸屬于不同市場化程度地區(qū)的企業(yè)其綠色投資對股價波動性的降低效應(yīng)不存在顯著差異。文章建議,為降低股價波動性、促進股價平穩(wěn)運行,企業(yè)應(yīng)加大綠色投資力度,尤其是非國有企業(yè)需進一步強化綠色投資意識,同時政府應(yīng)完善信息披露機制,以降低投資者獲取企業(yè)綠色投資等環(huán)境信息的成本和難度。

關(guān)鍵詞 企業(yè)綠色投資;股價波動性;信息環(huán)境;機構(gòu)投資者持股

中圖分類號 X196;F832.5? 文獻標志碼 A?? 文章編號1002-2104(2022)02-0085-11?? DOI:10.12062/cpre.20210810

在綠色發(fā)展理念的指導(dǎo)下,中國政府、社會各界日益重視環(huán)境保護,不斷實行有力的環(huán)保政策和措施。企業(yè)尤其是重污染企業(yè)作為環(huán)境污染問題的主要責(zé)任者,越發(fā)受到嚴格的外部規(guī)制,需要承擔(dān)更多的環(huán)境治理、生態(tài)保護的主體責(zé)任[1],更加重視綠色投資行為[2]。同時,隨著投資者對環(huán)境信息的敏感性不斷提升,企業(yè)綠色投資行為對股票市場的影響日漸顯現(xiàn)[3]。中國股票市場“暴漲暴跌”現(xiàn)象的發(fā)生,既增加了投資者風(fēng)險,又損害了金融市場的健康發(fā)展[4]。因而學(xué)者們從機構(gòu)投資者持股[5-6]、媒體監(jiān)督[7]、稅收征管[8]、公司透明度[9]、內(nèi)部控制信息披露[10]等角度廣泛探討了股價波動或崩盤風(fēng)險的預(yù)防因素,然而鮮有學(xué)者從綠色投資這一企業(yè)環(huán)境責(zé)任履行的角度探究其對股票市場價格波動的預(yù)防作用。企業(yè)進行綠色投資,提升環(huán)境績效及信息披露質(zhì)量,既有助于降低企業(yè)股權(quán)融資成本[3]、獲得噪聲交易小的機構(gòu)投資者的青睞[11],又可能防控企業(yè)忽視綠色投資引發(fā)重大環(huán)境污染事件導(dǎo)致股價異常波動的風(fēng)險[12]。那么企業(yè)綠色投資行為是否真的有助于降低股價波動性?綠色投資降低股價波動性的因果鏈條是什么?綠色投資對股價波動性的降低效應(yīng)是否存在異質(zhì)性?厘清這些問題有助于企業(yè)正確認識綠色投資所引發(fā)的股票市場反饋,進而對提升企業(yè)風(fēng)險管理能力和股市投資者信心,促進股市平穩(wěn)運行具有重要現(xiàn)實意義。因此,為回答上述問題,文章以中國重污染行業(yè)上市企業(yè)為研究樣本,將手工收集的綠色投資數(shù)據(jù)與測算的股價波動性數(shù)據(jù)相結(jié)合,利用控制函數(shù)法(CFA)和最新敏感性分析法實證檢驗企業(yè)綠色投資與股價波動性的關(guān)系,進一步將控制函數(shù)法(CFA)和因果中介分析(CMA)模型相結(jié)合來檢驗綠色投資影響股價波動性的中介傳導(dǎo)路徑,并進行異質(zhì)性分析。與以往文獻相比,文章可能的邊際貢獻體現(xiàn)在:第一,豐富了關(guān)于企業(yè)股價波動性預(yù)防因素的研究。與以往文獻多從機構(gòu)投資者[5-6]、媒體監(jiān)督[7]、公司透明度[9]等角度探究如何降低股價波動性不同,本研究基于中國環(huán)境污染問題主要責(zé)任者的重污染行業(yè)企業(yè)數(shù)據(jù),從綠色投資這一企業(yè)環(huán)境責(zé)任履行的獨特視角出發(fā),驗證了綠色投資對股價波動性的降低效應(yīng),豐富了相關(guān)研究成果。第二,識別了綠色投資降低股價波動性的因果中介機制。文章創(chuàng)新性地將內(nèi)生性控制和因果中介檢驗納入一個分析過程,進而識別了綠色投資通過信息環(huán)境和機構(gòu)投資者持股降低股價波動性的因果中介機制,完善了綠色投資與股價波動性之間的因果鏈條,深化了對企業(yè)綠色投資行為如何預(yù)防股價波動理論機制的理解與識別。

1 文獻回顧與研究假設(shè)

1.1 企業(yè)綠色投資與股價波動性

股價波動性及其影響因素一直是學(xué)界和業(yè)界關(guān)注的熱門議題。學(xué)者們從管理層代理沖突和信息透明度的角度出發(fā),廣泛探討了機構(gòu)投資者持股[5-6]、媒體監(jiān)督[7]、稅收征管[8]、公司透明度[9]、內(nèi)部控制信息披露[10]、社會責(zé)任信息披露[4]、股市謠言[13]等因素對股價波動或崩盤風(fēng)險的影響。然而以往研究忽視了企業(yè)綠色投資行為引發(fā)的股票市場反應(yīng),尤其是未對綠色投資能否以及如何降低股價波動性的問題做出明確有效回答。

綠色投資是企業(yè)履行環(huán)境責(zé)任的重要手段和具體體現(xiàn),反映著企業(yè)對環(huán)境保護的努力程度。近年來,在中國經(jīng)濟綠色發(fā)展為導(dǎo)向,環(huán)境管制日漸嚴格和公民環(huán)保意識不斷提升的大背景下,企業(yè)更加重視環(huán)境責(zé)任的履行,日漸強化綠色投資行為,且隨著投資者對企業(yè)環(huán)境投資的敏感性日益增強[3],企業(yè)環(huán)境責(zé)任履行好壞日漸成為有經(jīng)驗的投資者評估企業(yè)股票價值的重要依據(jù)[14]。尤其是對重污染企業(yè)來說,綠色投資更是成為影響其產(chǎn)品能否符合環(huán)保標準,能否獲得股權(quán)融資,從而實現(xiàn)可持續(xù)發(fā)展的關(guān)鍵。已有研究表明,企業(yè)為污染治理所做的努力得到了市場的積極反饋。Dzomonda等[15]利用約翰內(nèi)斯堡證券交易所上市公司的樣本數(shù)據(jù),驗證了公司碳排放績效、環(huán)境合規(guī)性與股價之間存在的正相關(guān)關(guān)系。部分學(xué)者以中國重污染行業(yè)上市企業(yè)為樣本,驗證了環(huán)境信息披露[16]以及環(huán)境績效中的碳績效[17]對股權(quán)融資成本的降低作用,也有學(xué)者發(fā)現(xiàn)企業(yè)環(huán)保投資達到一定程度時才會降低股權(quán)融資成本[18]。少數(shù)學(xué)者研究發(fā)現(xiàn),在中國這種噪聲交易較多的新興股票市場,企業(yè)環(huán)境信息披露提升了股價同步性,且股價同步性正向反映了股價信息含量[19]。然而,高質(zhì)量環(huán)境信息披露是建立在企業(yè)進行綠色投資的前提下,重視綠色投資的企業(yè)往往會主動進行環(huán)境信息披露,以向外界釋放積極環(huán)境保護的信號,從而提升投資者對企業(yè)環(huán)境信息披露的關(guān)注度[14]。因此,可以預(yù)期企業(yè)綠色投資有助于激發(fā)企業(yè)環(huán)境信息披露動力,提升股價同步性或股價信息含量,進而降低投資者對公司發(fā)展不確定性的疑慮,弱化噪聲交易對股價波動性的影響。此外,已有研究表明,當(dāng)企業(yè)忽視綠色投資導(dǎo)致環(huán)境治理外部評級較差或造成環(huán)境污染事故時,會引發(fā)股票市場上的負向反應(yīng),導(dǎo)致股價大跌[12]。肖華等[20]、沈紅波等[1]分別對2005年松花江污染事件和2010年紫金礦業(yè)汀江污染事件進行了案例分析,發(fā)現(xiàn)上述污染事件不僅對該公司股價造成了負面沖擊,甚至系統(tǒng)性地影響了整個行業(yè)的公司股價。由此可知,企業(yè)進行綠色投資等環(huán)境管理行為有助于降低環(huán)境污染事故發(fā)生頻率,從而降低環(huán)境違法事件引發(fā)股價異常波動的風(fēng)險。事實上,企業(yè)綠色投資屬于一種特殊的社會責(zé)任活動,在有效提升環(huán)境效益的同時,能夠向外界樹立良好的企業(yè)公民形象,日常積累“道德聲譽”,提升投資者的信任感,從而在企業(yè)突發(fā)環(huán)境污染等負面事件時緩解投資者恐慌情緒,發(fā)揮出穩(wěn)定股價的“保險效應(yīng)”[21]。綜合上述分析,文章提出假設(shè)H1。

H1:企業(yè)綠色投資有助于降低股價波動性。

1.2 企業(yè)綠色投資降低股價波動性的路徑

1.2.1 信息環(huán)境的中介傳導(dǎo)效應(yīng)

相關(guān)研究表明,在信息不對稱條件下,管理層出于自利動機對負面信息進行隱瞞,這會導(dǎo)致壞消息不斷累積到一個時點集中釋放,從而引發(fā)投資者的過度反應(yīng)和恐慌性拋售行為,加劇股價波動甚至崩盤風(fēng)險[22]。基于此邏輯,學(xué)者們證實了改善企業(yè)信息環(huán)境[23],提高企業(yè)信息透明度,向投資者提供更多的信息,既有助于緩解信息不對稱,抑制企業(yè)管理者隱瞞壞消息的動機,又有助于投資者對公司股票做出較理性的估值和投資決策,從而弱化突發(fā)不良事件對投資者持股信心的沖擊,降低股價波動或崩盤風(fēng)險[4,9-10]。簡言之,優(yōu)良信息環(huán)境有助于降低股價波動性。

企業(yè)綠色投資行為可能起到改善企業(yè)信息環(huán)境的作用。隨著公眾環(huán)保意識的提升、企業(yè)環(huán)境訴訟風(fēng)險的加大,投資者對企業(yè)綠色投資行為的敏感性也在不斷提高[3],綠色投資成為投資者對股票估值的重要參考依據(jù)。尤其是對重污染企業(yè)而言,綠色投資在有效提升環(huán)境效益、降低環(huán)境違法成本及訴訟風(fēng)險的同時,能夠向外界釋放積極環(huán)境保護、綠色轉(zhuǎn)型的良好信號,并通過較為透明的信息披露機制將更多的環(huán)境信息傳遞給投資者,以提升投資者對企業(yè)信息披露的關(guān)注度[14],從而在一定程度上使企業(yè)信息環(huán)境得到改善[23],而優(yōu)良信息環(huán)境又有助于降低企業(yè)股價波動性。基于以上分析,可以預(yù)期企業(yè)綠色投資—信息環(huán)境改善—股價波動性降低的因果鏈條是存在的,故提出假設(shè)H2。

H2:綠色投資可通過信息環(huán)境的中介傳導(dǎo)效應(yīng)降低股價波動性。

1.2.2 機構(gòu)投資者持股的中介傳導(dǎo)效應(yīng)

已有研究表明,股市上的噪聲交易會加劇股價波動性,且這種噪聲交易主要是由個人投資者造成的[22],當(dāng)噪聲交易過多加劇股價波動時,又會促使個人投資者采取恐慌性、盲從性交易策略,導(dǎo)致市場上流動性不足,進而引發(fā)股價崩盤。現(xiàn)金流量信息變化是衡量股價基本面變動的有效手段,相對于個人投資者對企業(yè)未來現(xiàn)金流量信息的反應(yīng)不足,機構(gòu)投資者擁有專業(yè)的信息整合能力,其遵循現(xiàn)金流量動量調(diào)整的相對理性交易策略能夠?qū)ΜF(xiàn)金流量信息做出恰當(dāng)反應(yīng),從而促使股價趨向較為“正確”的基本面價格,減少市場上非理性的噪聲交易[24],降低股價波動性[5]。簡言之,機構(gòu)投資者持股比例較多時,噪聲交易就相對較少,股價波動性也就較小。

企業(yè)綠色投資行為可能發(fā)揮吸引機構(gòu)投資者持股的效應(yīng)。在當(dāng)今越發(fā)嚴格的環(huán)境監(jiān)管下,企業(yè)的環(huán)保行為成為投資者判斷是否持有該企業(yè)股票的重要參考依據(jù),有經(jīng)驗或理性的投資者往往會認為環(huán)境表現(xiàn)好的企業(yè)其潛在風(fēng)險較低[14],因而綠色投資水平高、環(huán)境績效好的企業(yè)也就越發(fā)受到理性投資者的青睞[11]。機構(gòu)投資者相比個人投資者而言,是相對理性的投資者,其具備專業(yè)的信息分析能力和較為理性的決策機制[5],使其更加注重把握政策走向,更易響應(yīng)國家的綠色發(fā)展戰(zhàn)略,也更傾向于持有積極履行綠色投資等環(huán)境責(zé)任的企業(yè)的股票[11]。簡言之,企業(yè)綠色投資行為可通過吸引機構(gòu)投資者持股,進而發(fā)揮減少噪聲交易、降低股價波動性的作用。因此,可預(yù)期企業(yè)綠色投資—機構(gòu)投資者持股增加—股價波動性降低的因果鏈條是存在的,故提出假設(shè)H3。

H3:綠色投資可通過機構(gòu)投資者持股的中介傳導(dǎo)效應(yīng)降低股價波動性。

1.3 企業(yè)綠色投資降低股價波動性的異質(zhì)性

企業(yè)綠色投資對股價波動性的降低效應(yīng)可能存在產(chǎn)權(quán)異質(zhì)性。已有文獻證實,國有企業(yè)相比非國有企業(yè)更易受到政府干預(yù),其對國家環(huán)保法規(guī)、政策的響應(yīng)度更高[25],因而,綠色投資行為無論能否帶來足夠的市場激勵,國有企業(yè)始終發(fā)揮著環(huán)境治理的先鋒模范作用[26],保持著相對較高的綠色投資水平,其環(huán)境污染事故也就可能較少,投資者對國有企業(yè)日常綠色投資行為的敏感性較低。此外,由于國有企業(yè)管理者的薪酬受到行政管制,使其承擔(dān)風(fēng)險性投資的動力不足,這也就導(dǎo)致相比于非國有企業(yè),國有企業(yè)風(fēng)險承擔(dān)水平較低[27],而有研究表明較高的風(fēng)險承擔(dān)水平往往會加劇股價波動甚至崩盤的風(fēng)險[28],因此可以推斷國有企業(yè)股價波動相對于非國有企業(yè)可能更加平穩(wěn)。綜上可知,國有企業(yè)具備較高的綠色投資水平和較低的股價波動風(fēng)險,綠色投資降低股價波動性的作用被弱化,反之,可以預(yù)期在非國有企業(yè)組別,綠色投資對股價波動性的降低效應(yīng)會更大。

企業(yè)綠色投資降低股價波動性的效應(yīng)可能在不同市場化程度地區(qū)表現(xiàn)有所差異。目前,我國各地區(qū)市場化進程快慢不一,各地政策與資源也存在較大差異[29],因而可能導(dǎo)致不同市場化程度地區(qū)的企業(yè),其環(huán)境管理決策和投資者決策有所差異。與低市場化程度地區(qū)相比,高市場化程度地區(qū)往往是經(jīng)濟發(fā)展水平較高、產(chǎn)品和要素市場發(fā)育程度較高以及法治環(huán)境較完善的地區(qū)[29],該地區(qū)企業(yè)往往面臨著較大的環(huán)境訴訟風(fēng)險和環(huán)境治理壓力[26],也具備較高的投資意愿[30]。因此,高市場化程度地區(qū)企業(yè)在較高的環(huán)境治理壓力下可能更愿意進行綠色投資。此外,與低市場化程度地區(qū)相比,高市場化程度地區(qū)的企業(yè)面臨的制度環(huán)境較為完善,市場信息透明度較高[30],因而投資者獲取企業(yè)環(huán)境信息的成本和難度較低,投資者對企業(yè)綠色投資行為的關(guān)注度也就更高。因此,歸屬于高市場化程度地區(qū)的企業(yè),其投資者往往會將企業(yè)綠色投資作為對股票估值的重要參考依據(jù),因而對企業(yè)綠色投資行為的敏感性更高。基于上述分析,文章預(yù)期歸屬于不同市場化程度地區(qū)的企業(yè)其綠色投資對股價波動性的降低效應(yīng)可能存在差異,高市場化程度地區(qū)的企業(yè)其綠色投資對股價波動性的降低效應(yīng)更大。

綜合以上分析,文章提出假設(shè)H4a、H4b。

H4a:綠色投資對股價波動性的降低效應(yīng)存在產(chǎn)權(quán)異質(zhì)性,非國有企業(yè)組別下該降低效應(yīng)更大。

H4b:綠色投資對股價波動性的降低效應(yīng)存在市場化程度差異的區(qū)域異質(zhì)性,高市場化程度地區(qū)組別下該降低效應(yīng)更大。

2 研究設(shè)計

2.1 樣本選擇與數(shù)據(jù)來源

以2007—2018年的重污染行業(yè)上市企業(yè)為研究樣本。參考原環(huán)保部2008年出臺的《上市公司環(huán)保核查行業(yè)分類管理名錄》,將火電、鋼鐵、水泥、煤炭、化工、紡織等行業(yè)界定為重污染行業(yè)。選取2007年為樣本起點的原因是:2007年“綠色信貸”政策的啟動,直接從資金源頭上影響企業(yè)投資行為,促使不符合環(huán)保標準、環(huán)境績效差的企業(yè)承擔(dān)更多環(huán)境治理責(zé)任[31],且企業(yè)層面的綠色投資數(shù)據(jù)在2007年之后披露得較為齊全。回歸模型中控制了城市層面的特征變量如環(huán)境規(guī)制、人均實際GDP 等,其最新數(shù)據(jù)截至2018年。

企業(yè)綠色投資數(shù)據(jù)選取主要依據(jù)綠色投資的定義,以及借鑒張琦等[25]的做法,手工搜集重污染行業(yè)約6500份上市企業(yè)年度報告,將在建工程明細表中與污染預(yù)防、生態(tài)環(huán)境治理、綠色生產(chǎn)等相關(guān)的投資支出項,如脫硫脫硝、污水處理、節(jié)能、除塵、廢氣廢渣處理、環(huán)境治理、生態(tài)恢復(fù)、清潔化生產(chǎn)等項目數(shù)據(jù)加總處理,取得企業(yè)當(dāng)年的綠色投資支出數(shù)據(jù),并除以期末總資產(chǎn)進行標準化處理。為減少數(shù)據(jù)處理偏誤,將相關(guān)變量遺漏數(shù)據(jù)全部剔除,并剔除樣本期間 ST 的數(shù)據(jù),最終得到2203個樣本數(shù)據(jù),并對主要連續(xù)變量在1%水平上縮尾處理。計算股票價格波動性和股票價格波動幅度所需的原始數(shù)據(jù)和其他控制變量數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。異質(zhì)性檢驗用到的市場化指數(shù)數(shù)據(jù)來自王小魯?shù)萚29]的《中國分省份市場化指數(shù)報告(2018)》。計算環(huán)境規(guī)制和人均實際 GDP 數(shù)據(jù)來源于《中國城市統(tǒng)計年鑒》、EPS 數(shù)據(jù)平臺。

2.2 變量設(shè)計

2.2.1 被解釋變量:股價波動性

已有關(guān)于企業(yè)層面股價波動性的研究中,股票收益率的方差或標準差是比較公認的一種度量股價波動性的指標[32]。因此,借鑒此種方法衡量企業(yè)年度的股價波動性(記為 V),具體計算過程如下:

其中: Vi,T 為上市公司i在 T期(年)的股票收益率標準差,Ri,t為某一公司股票i在t 月的收益率,Pi,t為基于企業(yè)上市首日的股票收盤價和股票日收益率遞推得到的可比收盤價。

2.2.2 核心解釋變量:企業(yè)綠色投資

目前,學(xué)界并未對企業(yè)綠色投資形成統(tǒng)一界定。 Eyraud 等[33]認為綠色投資是為減少碳排放和空氣污染物排放而進行的投資,其本質(zhì)是企業(yè)對環(huán)境產(chǎn)生了友好影響的投資支出。國內(nèi)學(xué)者也對綠色投資進行了相關(guān)闡述,王娜等[34]將綠色投資界定為一種以環(huán)境生態(tài)資源保護為核心,以實現(xiàn)經(jīng)濟、社會、環(huán)境可持續(xù)發(fā)展目標的新型投資模式,廖顯春等[35]認為綠色投資是指企業(yè)在改善資源、環(huán)境友好型項目等方面的投資,陳羽桃等[36]將綠色投資界定為可以預(yù)防和治理環(huán)境污染,有助于提升環(huán)境效益以及降低環(huán)境成本的一系列內(nèi)部投資支出。盡管學(xué)界對綠色投資界定有所差異,但均是以減少污染、加強生態(tài)環(huán)境保護為內(nèi)核。因此,借鑒上述研究的界定思路,并結(jié)合財務(wù)報表披露的實際情況,將企業(yè)綠色投資(記為 G)界定為,與企業(yè)生產(chǎn)建設(shè)全過程相關(guān)的污染預(yù)防、污染治理、生態(tài)環(huán)境恢復(fù)等一系列投資項目支出。

2.2.3 控制變量

借鑒陳其安等[32]、李志生等[6]等關(guān)于企業(yè)股價波動性的研究成果,控制企業(yè)層面的主要特征變量,如企業(yè)年齡(即當(dāng)年企業(yè)已存續(xù)時間,F(xiàn)a)、股權(quán)集中度(前十大股東持股比例,Sh)、賬面市值比(Bp)、企業(yè)規(guī)模(總資產(chǎn)的自然對數(shù),Sc)、凈資產(chǎn)收益率(Re)、資產(chǎn)周轉(zhuǎn)率(Ta)、資產(chǎn)負債率(La)、前三高管報酬比例(三大高管薪酬合計/總資產(chǎn),Pa)、產(chǎn)權(quán)性質(zhì)(國有為1,非國有為0,Pr);同時控制地區(qū)特征變量,如環(huán)境規(guī)制(E)、經(jīng)濟發(fā)展水平(人均實際 GDP 的自然對數(shù),Eg);還控制了行業(yè)虛擬變量、年份虛擬變量等。其中,環(huán)境規(guī)制指標需要測算得到。借鑒葉琴等[37]的做法,選取工業(yè)廢水、工業(yè) SO2和工業(yè)煙塵3類污染物單位產(chǎn)值的排放量(記為Ri,j,i代表城市,j 代表污染物)測算環(huán)境規(guī)制綜合指標。具體而言:首先,對Ri,j進行歸一化處理得到標準化值Ri(s),j以消除量綱影響;其次,利用公式Wj = Ri,j/ i,j計算各指標的調(diào)整系數(shù)Wj以反映污染物特性差異,其中i,j代表樣本中第j 類污染物單位產(chǎn)值的城市平均水平;最后,計算城市i的環(huán)境規(guī)制強度

2.3 回歸模型設(shè)定及內(nèi)生性控制

設(shè)定如下回歸模型形式:

其中:Vit為測算的股價波動性指標,Cit 代表企業(yè)綠色投資指標,Cit代表一系列控制變量。基于穩(wěn)健的豪斯曼檢驗結(jié)果,采用控制行業(yè)效應(yīng)和年份效應(yīng)的固定效應(yīng)模型估計,為保證結(jié)果穩(wěn)健性,也采用了控制行業(yè)效應(yīng)、企業(yè)效應(yīng)、年份效應(yīng)的固定效應(yīng)模型估計。

由于企業(yè)綠色投資和股價波動性之間可能存在潛在內(nèi)生性問題,因此采用控制函數(shù)法(Control Function Ap?proach)進行內(nèi)生性控制。該方法分為兩個階段:第一階段將內(nèi)生解釋變量與工具變量回歸,并獲取殘差值(記為控制函數(shù));第二階段將殘差值即控制函數(shù)納入到原回歸模型當(dāng)中進行估計,從而使內(nèi)生解釋變量與殘差項不再相關(guān)。設(shè)定如下回歸模型形式:

其中:Iit代表工具變量指標,借鑒宋獻中等[4]、陳琪[38]等學(xué)者為社會責(zé)任、環(huán)保投入找尋工具變量的思路和做法,將同年度企業(yè)所在省份其他樣本企業(yè)的綠色投資水平均值作為工具變量。同地區(qū)的企業(yè)往往面臨相似的政策環(huán)境、經(jīng)濟環(huán)境以及文化環(huán)境等,這些因素都會促使企業(yè)之間的綠色投資行為決策相互影響,因而該工具變量與企業(yè)層面的綠色投資高度相關(guān);同時,地區(qū)內(nèi)其他企業(yè)的綠色投資狀況又難以影響到該企業(yè)的股價波動性,股票交易多是依托網(wǎng)絡(luò)平臺,股市投資者往往關(guān)心的是行業(yè)板塊屬性,而非地區(qū)屬性,正如以往研究表明的企業(yè)在發(fā)生環(huán)境污染事件時,往往會引發(fā)同行業(yè)板塊其他企業(yè)的股價波動,而非同地區(qū)其他企業(yè)的股價波動。因此,可以認為地區(qū)層面其他企業(yè)的綠色投資水平均值在本研究中的回歸模型系統(tǒng)中是相對外生的,在未找到完全外生的工具變量的情況下,將其作為工具變量來控制內(nèi)生性問題,可能是一種無奈但還不錯的解決辦法。

3 實證結(jié)果及分析

3.1 描述性統(tǒng)計分析

表1對回歸所需的主要變量進行了描述性統(tǒng)計,可以看出重污染企業(yè)的股價波動性均值為0.139,綠色投資水平均值為0.011,而綠色投資水平的中位數(shù)為0.003,說明大部分樣本企業(yè)的綠色投資遠未達到均值水平,這在一定程度上反映出我國重污染企業(yè)綠色投資水平處于普遍較低且不平衡的階段。此外,根據(jù)產(chǎn)權(quán)性質(zhì)分組的統(tǒng)計分析發(fā)現(xiàn),非國有企業(yè)樣本組的綠色投資水平均值為0.01,而國有企業(yè)樣本組的綠色投資水平均值為0.012,在一定程度上驗證了國有企業(yè)相比非國有企業(yè)對國家環(huán)保法規(guī)政策的響應(yīng)度更高[25]。

3.2 主回歸結(jié)果分析

回歸結(jié)果如表2列(1)和列(2)所示,綠色投資(G)系數(shù)在5%以下的水平上負向顯著,即綠色投資有助于降低股價波動性。列(4)和列(6)報告了在控制潛在內(nèi)生性問題后的回歸結(jié)果,可知綠色投資對股價波動性的降低效應(yīng)依然顯著,同時列(3)和列(5)的回歸結(jié)果 F值均大于10,可認為工具變量不存在弱工具變量問題。上述結(jié)果表明假設(shè)H1成立,企業(yè)綠色投資有助于降低投資者對公司發(fā)展不確定性的疑慮,弱化噪聲交易對股價波動性的影響,同時向外界傳遞積極環(huán)境保護的信號,積累“道德聲譽”,提升投資者的信任感,從而在企業(yè)突發(fā)環(huán)境污染等負面事件時緩解投資者恐慌情緒,發(fā)揮出穩(wěn)定股價的“保險效應(yīng)”。

文章的實證結(jié)果與權(quán)小鋒等[39]提出的企業(yè)履行社會責(zé)任會加劇股價崩盤風(fēng)險的觀點不同,這可能是由于社會責(zé)任是一個更寬泛的概念,包含著經(jīng)濟責(zé)任、員工責(zé)任、客戶責(zé)任、伙伴責(zé)任、環(huán)境責(zé)任、公共責(zé)任等。權(quán)小鋒等采用上市企業(yè)社會責(zé)任報告的綜合評分作為代理變量,從綜合的社會責(zé)任評分角度考察其對企業(yè)股價崩盤的影響。而文章則從企業(yè)綠色投資的角度進行了細化研究,綠色投資行為體現(xiàn)的是企業(yè)對環(huán)境責(zé)任的具體化履行,是社會責(zé)任的細化。隨著近年來國家對環(huán)境保護的日益重視,各種環(huán)境法規(guī)政策的出臺不斷督促著企業(yè)加大對環(huán)境責(zé)任的履行力度[25],尤其是再融資環(huán)保核查、綠色信貸等政策的推進,從資金源頭上促使污染型企業(yè)重視綠色投資行為[3,31]。因而文章實證檢驗重污染企業(yè)綠色投資水平的提高會對股價波動性產(chǎn)生何種影響,結(jié)果表明,與履行社會責(zé)任不同,重污染企業(yè)的綠色投資有助于顯著降低股價波動性。

3.3 穩(wěn)健性檢驗

3.3.1 敏感性分析

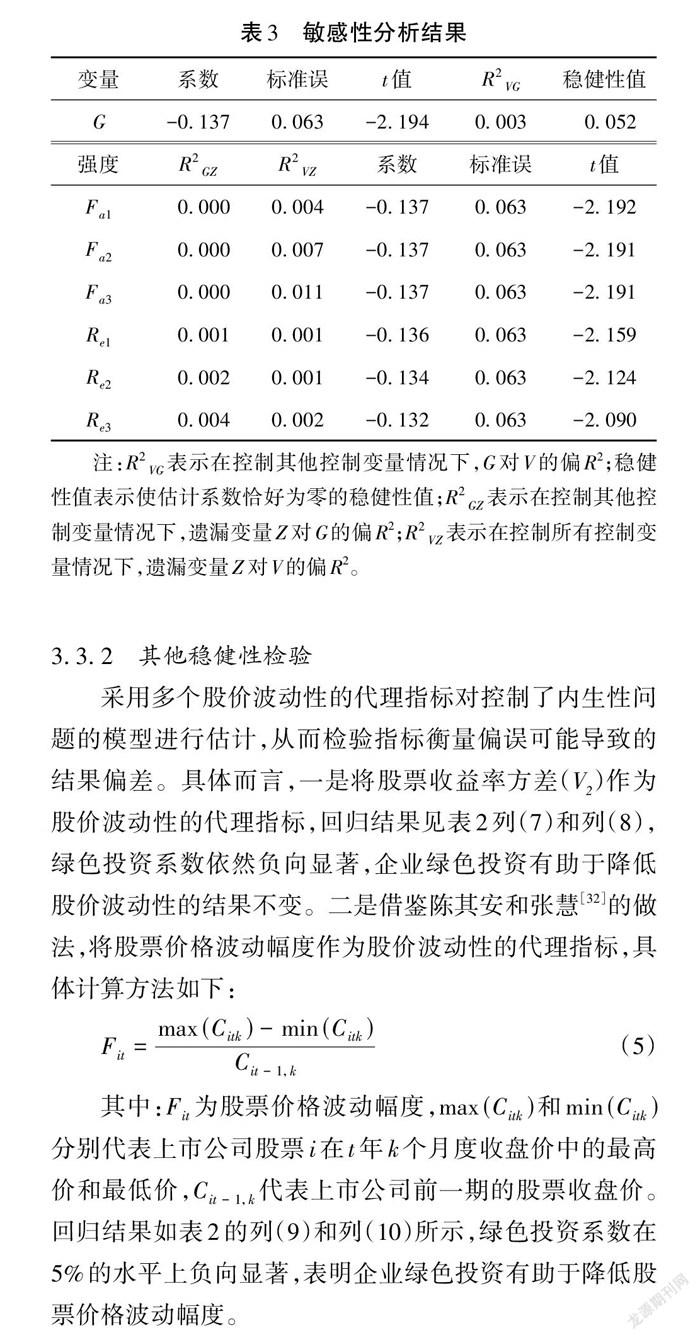

借鑒 Cinelli 等[40]最新提出的用于回歸模型的敏感性分析方法,進一步探討原模型可能存在的遺漏變量問題。它的基本思路是探討遺漏變量達到何種強度時,才能推翻之前的結(jié)論,若這種要求過于苛刻,則說明之前的結(jié)論大致可信。需要設(shè)置用于與潛在遺漏變量強度對比的變量,將企業(yè)年齡(Fa)和凈資產(chǎn)收益率(Re)兩個理論及回歸結(jié)果上與股價波動性相關(guān)度(即強度)較大的變量作為對比變量,敏感性檢驗結(jié)果見表3:當(dāng)Fa 為對比變量時,R2 GZ? 和R2 VZ 均小于穩(wěn)健性值,表明遺漏變量強度小于1倍、2倍、3倍 Fa 強度(Fa1、Fa2、Fa3)的情況下,之前的估計結(jié)果是有效的;R2 GZ 小于R2 VG,這代表著在遺漏變量Z 解釋了因變量 V所有剩余方差的最壞情況下,之前的估計結(jié)果也是有效的;同理,當(dāng)Re 為對比變量時,得到了類似的結(jié)果,不同的是R2 GZ 小于R2 VG 在遺漏變量強度小于1倍、2倍Re 強度(Re1、Re2)的情況下成立。綜上可知,遺漏變量要達到推翻之前估計結(jié)果的強度是十分困難的,遺漏變量問題在研究中并不那么重要,加上控制函數(shù)法也有效緩解了內(nèi)生性問題,因而可認為主回歸的結(jié)果相對穩(wěn)健。

3.3.2 其他穩(wěn)健性檢驗

采用多個股價波動性的代理指標對控制了內(nèi)生性問題的模型進行估計,從而檢驗指標衡量偏誤可能導(dǎo)致的結(jié)果偏差。具體而言,一是將股票收益率方差(V2)作為股價波動性的代理指標,回歸結(jié)果見表2列(7)和列(8),綠色投資系數(shù)依然負向顯著,企業(yè)綠色投資有助于降低股價波動性的結(jié)果不變。二是借鑒陳其安和張慧[32]的做法,將股票價格波動幅度作為股價波動性的代理指標,具體計算方法如下:

其中: Fit為股票價格波動幅度,max (Citk)和 min (Citk)分別代表上市公司股票i在t 年k 個月度收盤價中的最高價和最低價,Cit -1,k代表上市公司前一期的股票收盤價。回歸結(jié)果如表2的列(9)和列(10)所示,綠色投資系數(shù)在5%的水平上負向顯著,表明企業(yè)綠色投資有助于降低股票價格波動幅度。

4 影響路徑檢驗及異質(zhì)性分析

前文基于控制函數(shù)法等方法實證檢驗了企業(yè)綠色投資對股價波動性的降低效應(yīng),驗證了假設(shè)H1的成立。本節(jié)根據(jù)其余研究假設(shè),進一步將控制函數(shù)法與因果中介分析模型相結(jié)合,檢驗綠色投資降低股價波動性的傳導(dǎo)路徑,完善綠色投資降低股價波動性的因果鏈條,從而深化對綠色投資與股價波動性之間因果中介機制的理解。同時,進一步利用分組回歸法檢驗企業(yè)綠色投資對股價波動性的異質(zhì)性影響,從而為不同產(chǎn)權(quán)性質(zhì)下和不同市場化程度下的企業(yè)綠色投資降低其股價波動性的差異化效應(yīng)提供經(jīng)驗支持。

4.1 企業(yè)綠色投資降低股價波動性的路徑檢驗

4.1.1 信息環(huán)境的中介傳導(dǎo)效應(yīng)

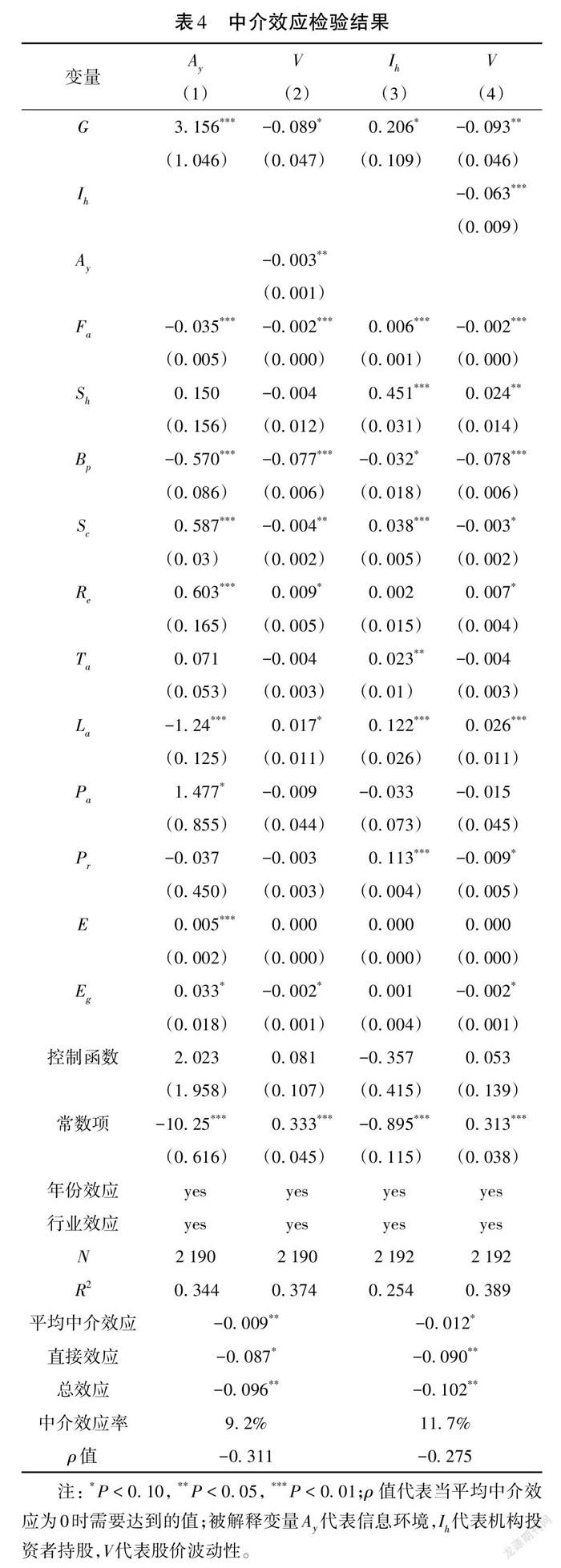

根據(jù)假設(shè) H2,進一步驗證綠色投資能否通過信息環(huán)境的中介傳導(dǎo)效應(yīng)降低股價波動性,即是否存在企業(yè)綠色投資—信息環(huán)境改善—股價波動性下降的因果鏈條。借鑒許年行等[23]的做法,采用分析師關(guān)注度作為上市企業(yè)信息環(huán)境(Ay)的代理變量(分析師的關(guān)注度越高,代表企業(yè)的信息環(huán)境越好)。為了更好識別自變量之間的因果中介機制對結(jié)果變量所產(chǎn)生的復(fù)雜效應(yīng),創(chuàng)新性地在利用控制函數(shù)法(CFA)處理內(nèi)生性問題的基礎(chǔ)上,結(jié)合 Imai 等[41]開發(fā)的因果中介分析(CMA)模型,來識別綠色投資通過中介變量降低股價波動性的因果中介效應(yīng)。該方法基于“反事實推論”原理估計“平均中介效應(yīng)”,并且其運用了準貝葉斯蒙特卡洛逼近的計算機仿真實驗方法,較好地克服了傳統(tǒng)統(tǒng)計分析中諸如選擇性偏誤等難題。檢驗結(jié)果如表4的列(1)和(2)所示,企業(yè)綠色投資有助于顯著改善企業(yè)信息環(huán)境,而信息環(huán)境改善有助于進一步降低股價波動性,CMA 模型利用準貝葉斯蒙特卡洛逼近方法得到信息環(huán)境的平均中介效應(yīng)為-0.009,部分中介效應(yīng)成立。此外,CMA 模型需要滿足序列可忽略性(SI)假設(shè),因此需要對違反 SI 假設(shè)情況進行敏感性分析,借鑒 Imai 等[41]的做法,模擬估計出當(dāng)平均中介效應(yīng)為0時,列(1)方程殘差與列(2)方程殘差的相關(guān)性大小(ρ值),如果ρ值絕對值很小,表明該模型對違反SI 假設(shè)非常敏感,估計結(jié)果是不穩(wěn)健的,反之,則不敏感,估計結(jié)果是穩(wěn)健的,表4報告了以信息環(huán)境為中介變量的檢驗結(jié)果,當(dāng)平均中介效應(yīng)為0時的ρ值為-0.311,其絕對值較大,說明該模型對違反序列可忽略性假設(shè)較不敏感,即使違反了SI 假設(shè),依然很難改變上述結(jié)論。

4.1.2 機構(gòu)投資者持股的中介傳導(dǎo)效應(yīng)

根據(jù)假設(shè) H3,進一步驗證企業(yè)綠色投資能否通過機構(gòu)投資者持股的中介傳導(dǎo)效應(yīng)降低股價波動性,即是否存在企業(yè)綠色投資—機構(gòu)投資者持股增加—股價波動性下降的因果鏈條。為驗證這一傳導(dǎo)路徑,將機構(gòu)投資者持股[6](Ih)作為中介變量,依然采用CMA 模型方法進行檢驗,結(jié)果見表4的列(3)和列(4),其中第(3)列表明企業(yè)綠色投資可顯著提高機構(gòu)投資者持股比例,第(4)列表明企業(yè)綠色投資和機構(gòu)投資者持股均可對股價波動性產(chǎn)

生顯著負向影響,CMA 模型利用準貝葉斯蒙特卡洛逼近方法得到機構(gòu)投資者持股的平均中介效應(yīng)為-0.012,部分中介效應(yīng)成立。同樣,表4報告了以機構(gòu)投資者持股為中介變量的檢驗結(jié)果,當(dāng)平均中介效應(yīng)為0時的ρ值為-0.275,其絕對值較大,說明該模型對違反序列可忽略性假設(shè)較不敏感,即使不滿足SI 假設(shè),原結(jié)論依然成立。

4.2 企業(yè)綠色投資對股價波動性降低效應(yīng)的異質(zhì)性分析

4.2.1 不同產(chǎn)權(quán)性質(zhì)下企業(yè)綠色投資降低股價波動性的效應(yīng)差異

基于產(chǎn)權(quán)性質(zhì)進行分組檢驗,可以辨別國有企業(yè)和非國有企業(yè)的綠色投資行為對股價波動性的降低效應(yīng)是否存在顯著差異,結(jié)果如表5的列(1)、(2)所示,相對于國有企業(yè),非國有企業(yè)綠色投資降低股價波動性的邊際效應(yīng)更大。此外,采用費舍爾組合檢驗方法來檢驗核心解釋變量的組間系數(shù)差異是否顯著,通過自體抽樣1000次獲得了系數(shù)差異顯著性的P值,結(jié)果表明,國有企業(yè)組別和非國有企業(yè)組別綠色投資的系數(shù)存在顯著差異(Boot? strap P 值0.015),假設(shè) H4a 成立。正如假設(shè)部分所分析的,國有企業(yè)相比非國有企業(yè)對國家環(huán)保法規(guī)、政策的響應(yīng)度更高[30],其綠色投資水平也更高(國有企業(yè)均值為0.012,非國有企業(yè)均值為0.01),加之國有企業(yè)股價波動性也相對較小(國有企業(yè)均值為0.137,非國有企業(yè)均值為0.141),因而,國有企業(yè)綠色投資對股價波動性的降低效應(yīng)被弱化,其邊際效應(yīng)較小。但毋庸置疑的是,無論何種產(chǎn)權(quán)性質(zhì)的企業(yè),其綠色投資行為都能夠起到穩(wěn)定股價的作用,尤其是非國有企業(yè)股價波動較為劇烈,其更應(yīng)積極推行綠色投資,以充分發(fā)揮綠色投資降低股價波動性的積極效應(yīng),促進股價平穩(wěn)運行。

4.2.2 不同市場化程度下企業(yè)綠色投資降低股價波動性的效應(yīng)差異

根據(jù)王小魯?shù)萚29]的市場化指數(shù)評分,將樣本分為低市場化程度組(14個省)和高市場化程度組(17個省市)進行回歸,從而檢驗不同市場化程度下,企業(yè)綠色投資對股價波動性的降低效應(yīng)是否存在差異,結(jié)果見表5的列(3)和列(4):相比于低市場化程度地區(qū)的企業(yè),高市場化程度地區(qū)的企業(yè)其綠色投資降低股價波動性的邊際效應(yīng)更大,但通過費舍爾組合檢驗方法檢驗 G 的組間系數(shù)差異顯著性,發(fā)現(xiàn)二者系數(shù)差異不顯著(Bootstrap P 值0.355)。這表明在不同市場化程度組別,企業(yè)綠色投資對股價波動性的降低效應(yīng)較為一致,無論高低市場化程度地區(qū)的企業(yè),其綠色投資行為都會受到投資者的關(guān)注,這也得益于當(dāng)今企業(yè)信息披露機制和股票網(wǎng)絡(luò)交易平臺的日益完善,投資者獲取信息的途徑變得廣泛,成本和難度不斷降低,因而地域因素對于股市投資者決策的影響日漸變小。

5 結(jié)論與啟示

綠色投資不僅是企業(yè)履行環(huán)境責(zé)任的具體手段,也日漸成為穩(wěn)定投資者信心、降低股價波動性,從而一定程度上促進股市平穩(wěn)運行的有效手段。以中國環(huán)境污染問題主要責(zé)任者的重污染行業(yè)上市企業(yè)為研究樣本,實證檢驗了綠色投資降低股價波動性的客觀表現(xiàn)、中介傳導(dǎo)路徑和異質(zhì)性。具體而言,①不同于現(xiàn)有股價波動性預(yù)防因素的研究,從綠色投資這一企業(yè)環(huán)境責(zé)任履行的獨特視角切入,用控制函數(shù)法(CFA)和最新敏感性分析法實證檢驗了企業(yè)綠色投資對股價波動性的影響,得到了企業(yè)綠色投資有助于降低股價波動性的穩(wěn)健結(jié)論,為股價波動性預(yù)防因素研究提供了新的文獻補充。②不同于傳統(tǒng)中介效應(yīng)檢驗?zāi)J剑瑒?chuàng)新性地將控制函數(shù)法(CFA)和因果中介分析(CMA)模型相結(jié)合,以將內(nèi)生性處理問題和因果中介檢驗問題納入同一個分析過程,進而便捷可靠地識別出企業(yè)綠色投資降低股價波動性的傳導(dǎo)路徑,發(fā)現(xiàn)存在企業(yè)綠色投資—信息環(huán)境改善、機構(gòu)投資者持股增加—股價波動性降低的因果鏈條,該結(jié)論既深化了對綠色投資與股價波動性之間內(nèi)在因果機制的理解,也為涉及中介效應(yīng)檢驗的經(jīng)驗研究提供了新的思路。③在基于全樣本數(shù)據(jù)實證結(jié)果的基礎(chǔ)上,進一步基于產(chǎn)權(quán)性質(zhì)和市場化程度進行分組檢驗,發(fā)現(xiàn)相比于國有企業(yè),非國有企業(yè)的綠色投資對股價波動性的降低效應(yīng)更大,而歸屬于不同市場化程度地區(qū)的企業(yè)其綠色投資對股價波動性的降低效應(yīng)不存在顯著差異,該結(jié)論為不同產(chǎn)權(quán)性質(zhì)下和不同市場化程度下的企業(yè)綠色投資降低其股價波動性的差異化效應(yīng)提供了經(jīng)驗支持。

研究結(jié)論對如何降低股價波動性、促進股價平穩(wěn)運行具有重要啟示。

第一,企業(yè)應(yīng)加大綠色投資力度。在中國提出2030年前碳達峰、2060年前碳中和等“雙碳”目標的大背景下,作為踐行“雙碳”目標的微觀經(jīng)濟主體的企業(yè)尤其是高消耗重污染企業(yè),應(yīng)積極響應(yīng)政策,加快低碳綠色轉(zhuǎn)型進程,大力增加節(jié)能減排設(shè)備升級、高能效循環(huán)利用、零碳能源技術(shù)研發(fā)等綠色投資項目支出。這不僅有助于企業(yè)向投資者傳遞積極環(huán)境保護、低碳綠色轉(zhuǎn)型的正向信號,改善信息環(huán)境、穩(wěn)定投資者預(yù)期,提升抗擊環(huán)境突發(fā)事件引起股價異常波動風(fēng)險的能力,也有助于企業(yè)利用低碳技術(shù)優(yōu)勢搶占綠色產(chǎn)品市場,在碳市場出售富余碳配額等以獲得額外收入,降低投資者對企業(yè)未來發(fā)展的不確定認知,從而獲得持續(xù)穩(wěn)定的股權(quán)融資,以便為企業(yè)加大綠色投資力度、加快低碳綠色轉(zhuǎn)型、助力“雙碳”目標實現(xiàn),提供有力資金支持。

第二,強化非國有企業(yè)綠色投資意識。相較于國有企業(yè),非國有企業(yè)綠色投資能夠發(fā)揮出更大地降低股價波動性的邊際效應(yīng)。然而,非國有企業(yè)更強的“逐利性”,導(dǎo)致其自發(fā)綠色投資的積極性不足、綠色投資水平較低(國有企業(yè)均值為0.012,非國有企業(yè)均值為0.01)。因此,非國有企業(yè)管理層要克服只追求經(jīng)濟效益的短視行為,抑制管理層自利動機,充分認識到綠色投資所帶來的積極股市反饋,強化綠色投資意識,將綠色投資策略納入到企業(yè)生產(chǎn)經(jīng)營戰(zhàn)略決策中,進一步提升綠色投資水平,從而充分發(fā)揮其促進股價平穩(wěn)運行的作用。

第三,政府應(yīng)繼續(xù)完善企業(yè)信息披露機制。信息披露是投資者關(guān)注企業(yè)綠色投資行為的重要途徑,完善的信息披露機制可以改善企業(yè)信息環(huán)境,有助于抑制管理層的信息隱瞞行為,幫助投資者獲取更多的企業(yè)環(huán)境信息,并對股票做出合理的估值和投資決策,降低投資者對公司發(fā)展不確定的疑慮,增加持股信心,減少股價波動。目前,我國信息披露機制日漸完善,但關(guān)于企業(yè)綠色投資等環(huán)境信息披露方面的強制性監(jiān)管仍然不足,尤其是企業(yè)綠色投資等環(huán)境信息披露內(nèi)容的完整性、質(zhì)量參差不齊。因此,政府要進一步完善企業(yè)信息披露機制,擴大強制環(huán)境信息披露的企業(yè)范圍,規(guī)范企業(yè)完整披露綠色投資等相關(guān)信息的內(nèi)容和形式,如具體數(shù)額、項目評估、進度等詳細情況,從而降低投資者獲取完善、高質(zhì)量信息的成本和難度,幫助投資者對企業(yè)環(huán)境風(fēng)險做出精準評估,降低非理性預(yù)期導(dǎo)致的股價波動。

參考文獻

[1]沈紅波,謝越,陳崢嶸.企業(yè)的環(huán)境保護、社會責(zé)任及其市場效應(yīng):基于紫金礦業(yè)環(huán)境污染事件的案例研究[J].中國工業(yè)經(jīng)濟,2012(1):141-151.

[2]畢茜,于連超.環(huán)境稅的企業(yè)綠色投資效應(yīng)研究:基于面板分位數(shù)回歸的實證研究[J].中國人口·資源與環(huán)境,2016,26(3):76-82.

[3]沈洪濤,游家興,劉江宏.再融資環(huán)保核查、環(huán)境信息披露與權(quán)益資本成本[J].金融研究,2010(12):159-172.

[4]宋獻中,胡珺,李四海.社會責(zé)任信息披露與股價崩盤風(fēng)險:基于信息效應(yīng)與聲譽保險效應(yīng)的路徑分析[J].金融研究,2017(4):161-175.

[5]高昊宇,楊曉光,葉彥藝.機構(gòu)投資者對暴漲暴跌的抑制作用:基于中國市場的實證[J].金融研究,2017(2):163-178.

[6]李志生,金凌.“國家隊”救市、股價波動與異質(zhì)性風(fēng)險[J].管理科學(xué)學(xué)報,2019,22(9):67-81.

[7]羅進輝,杜興強.媒體報道、制度環(huán)境與股價崩盤風(fēng)險[J].會計研究,2014(9):53-59,97.

[8]江軒宇.稅收征管、稅收激進與股價崩盤風(fēng)險[J].南開管理評論,2013,16(5):152-160.

[9]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[10]葉康濤,曹豐,王化成.內(nèi)部控制信息披露能夠降低股價崩盤風(fēng)險嗎?[J].金融研究,2015(2):192-206.

[11]黎文靖,路曉燕.機構(gòu)投資者關(guān)注企業(yè)的環(huán)境績效嗎:來自我國重污染行業(yè)上市公司的經(jīng)驗證據(jù)[J].金融研究,2015(12):97-112.

[12]DASGUPTA S,LAPLANTE B,MAMINGI N.Pollution and capital markets in developing countries[J].Journal of environmental eco? nomics and management,2001,42(3):310-335.

[13]雷震,楊明高,田森,等.股市謠言與股價波動:來自行為實驗的證據(jù)[J].經(jīng)濟研究,2016,51(9):118-131.

[14]CLARKSON P M,LI Y,RICHARDSON G D,et al. Revisiting the relation between environmental performance and environmental disclosure:an empirical analysis[J].Accounting,organizations and society,2008,33(4/5):303-327.

[15]DZOMONDA O,F(xiàn)ATOKI O.Environmental sustainability commit?ment and financial performance of firms listed on the Johannesburg Stock Exchange(JSE)[J]. International journal of environmental research and public health,2020,17(20):7504.

[16]葉陳剛,王孜,武劍鋒,等.外部治理、環(huán)境信息披露與股權(quán)融資成本[J].南開管理評論,2015,18(5):85-96.

[17]李力,劉全齊,唐登莉.碳績效、碳信息披露質(zhì)量與股權(quán)融資成本[J].管理評論,2019,31(1):221-235.

[18]李虹,婁雯,田馬飛.企業(yè)環(huán)保投資、環(huán)境管制與股權(quán)資本成本:來自重污染行業(yè)上市公司的經(jīng)驗證據(jù)[J].審計與經(jīng)濟研究,2016,31(2):71-80.

[19]危平,曾高峰.環(huán)境信息披露、分析師關(guān)注與股價同步性:基于強環(huán)境敏感型行業(yè)的分析[J].上海財經(jīng)大學(xué)學(xué)報,2018,20(2):39-58.

[20]肖華,張國清.公共壓力與公司環(huán)境信息披露:基于“松花江事件”的經(jīng)驗研究[J].會計研究,2008(5):15-22,95.

[21]JO H,NA H.Does CSR reduce firm risk:evidence from controver?sial industry sectors[J].Journal of business ethics,2012,110(4):441-456.

[22]AABO T,PANTZALIS C,PARK J C.Idiosyncratic volatility:an in?dicator of noise trading?[J].Journal of banking & finance,2017,75:136-151.

[23]許年行,于上堯,伊志宏.機構(gòu)投資者羊群行為與股價崩盤風(fēng)險[J].管理世界,2013(7):31-43.

[24]ABDOH H,VARELA O.Product market competition,idiosyncratic? and systematic volatility[J].Journal of corporate finance,2017,43:500-513.

[25]張琦,鄭瑤,孔東民.地區(qū)環(huán)境治理壓力、高管經(jīng)歷與企業(yè)環(huán)保投資:一項基于《環(huán)境空氣質(zhì)量標準(2012)》的準自然實驗[J].經(jīng)濟研究,2019,54(6):183-198.

[26]翟華云,劉亞偉.環(huán)境司法專門化促進了企業(yè)環(huán)境治理嗎:來自專門環(huán)境法庭設(shè)置的準自然實驗[J].中國人口·資源與環(huán)境,2019,29(6):138-147.

[27]李文貴,余明桂.所有權(quán)性質(zhì)、市場化進程與企業(yè)風(fēng)險承擔(dān)[J].中國工業(yè)經(jīng)濟,2012(12):115-127.

[28]孫艷梅,郭敏,方夢然.企業(yè)創(chuàng)新投資、風(fēng)險承擔(dān)與股價崩盤風(fēng)險[J].科研管理,2019,40(12):144-154.

[29]王小魯,樊綱,胡李鵬.中國分省份市場化指數(shù)報告:2018[M].北京:社會科學(xué)文獻出版社,2019.

[30]嚴復(fù)雷,史依銘,黎思琦.經(jīng)濟政策不確定性、市場化進程與企業(yè)投資選擇[J].投資研究,2020,39(2):25-42.

[31]蘇冬蔚,連莉莉.綠色信貸是否影響重污染企業(yè)的投融資行為?[J].金融研究,2018(12):123-137.

[32]陳其安,張慧.系統(tǒng)風(fēng)險沖擊、企業(yè)創(chuàng)新能力與股票價格波動性:理論與實證[J].中國管理科學(xué),2021,29(3):1-13.

[33]EYRAUD L,CLEMENTS B,WANE A. Green investment:trends and determinants[J].Energy policy,2013,60:852-865.

[34]王娜,申俊亞,周天樂.基于三階段 DEA方法的綠色投資效率研究[J].財經(jīng)理論與實踐,2017,38(2):42-47.

[35]廖顯春,李小慧,施訓(xùn)鵬.綠色投資對綠色福利的影響機制研究[J].中國人口·資源與環(huán)境,2020,30(2):148-157.

[36]陳羽桃,馮建.企業(yè)綠色投資提升了企業(yè)環(huán)境績效嗎:基于效率視角的經(jīng)驗證據(jù)[J].會計研究,2020(1):179-192.

[37]葉琴,曾剛,戴劭勍,等.不同環(huán)境規(guī)制工具對中國節(jié)能減排技術(shù)創(chuàng)新的影響:基于285個地級市面板數(shù)據(jù)[J].中國人口·資源與環(huán)境,2018,28(2):115-122.

[38]陳琪.環(huán)保投入能提高企業(yè)生產(chǎn)率嗎:基于企業(yè)創(chuàng)新中介效應(yīng)的實證分析[J].南開經(jīng)濟研究,2020(6):80-100.

[39]權(quán)小鋒,吳世農(nóng),尹洪英.企業(yè)社會責(zé)任與股價崩盤風(fēng)險:“價值利器”或“自利工具”?[J].經(jīng)濟研究,2015,50(11):49-64.

[40]CINELLI C,HAZLETT C. Making sense of sensitivity:extending omitted variable bias[J].Journal of the royal statistical society:se?ries B(statistical methodology),2020,82(1):39-67.

[41]IMAI K,KEELE L,TINGLEY D. A general approach to causal me?diation analysis[J]. Psychological methods,2010,15(4):309-334.

Does corporate green investment reduce stock price volatility?

ZHAO Lingdi1,2,WANG Xiaofei1,XU le3

(1. School of Economics, Ocean University of China, Qingdao Shandong 266100, China;2. Marine Development StudiesInstitute, Ocean University of China, Qingdao Shandong 266100, China;3. School of Urban and Region Science, Institute ofFinance and Economics, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract? Under increasingly stringent environmental supervision, corporate green investment behavior is not only the fulfillment of environmental responsibility, but also an effective means to stabilize investor confidence, reduce stock price volatility, and curb the unique anomaly of ‘surge and collapse ’ in China ’s stock market to a certain extent. Unlike the previous studies that discussed the pre ?ventive factors of stock price fluctuations or crash risk mostly from the perspectives such as institutional investors ’ shareholding, media supervision, company transparency, this article, taking the listed companies in the heavily polluting industries mainly responsible for environmental pollution as a sample and combining manually collected green investment data with measured stock price volatility data , empirically tested the relationship between green investment and stock price volatility with the control function approach and sensitivity analysis method from the unique perspective of green investment and the performance of corporate environmental responsibility . On the basis of controlling endogeneity, we further innovatively adopted the causal mediation analysis model to identify the causal mechanism that green investment affected the stock price volatility through the information environment and institutional investors ’ shareholding, and analyzed the heterogeneous influence of corporate green investment on stock price volatility under different property rights and dif?ferent degrees of marketization. The results showed that:① Corporate green investment could significantly reduce stock price volatility, thereby stabilizing stock prices.② There was a causal chain: enterprises made the green investment—information environment was im? proved and institutional investors ’ shareholding was increased—stock price volatility was reduced.③ There was heterogeneity of prop?erty rights: compared with state-owned enterprises, the green investment of non-state-owned enterprises had a greater effect on reducing stock price volatility.④ There was no regional heterogeneity of the difference in the degree of marketization: there was no significant difference in the effect of green investment on reducing stock price volatility for enterprises in different market-oriented regions. The ar?ticle suggests that in order to reduce the stock prices volatility and promote the stable operation of stock prices, enterprises should in? crease green investment, and non-state-owned enterprises must strengthen the awareness of green investment. At the same time, the gov?ernment should improve the information disclosure mechanism to reduce the cost and difficulty of investors ’ access to environmental in? formation such as corporate green investment.

Key words? corporate green investment; stock price volatility; information environment; institutional investors ’ shareholding

(責(zé)任編輯:王愛萍)