輕資產運營模式下生豬養殖企業財務績效分析

2022-05-06 22:23:20佘玲玲

安徽農學通報 2022年8期

佘玲玲

摘 要:以新五豐公司為例,從盈利、償債、運營及成長4個角度,結合“Z值分析法”對農業領域中采用輕資產運營模式的生豬養殖企業的財務績效進行分析。結果表明,生豬養殖企業采用輕資產運營模式較重資產運營模式的財務風險小,采用輕資產運營模式能讓生豬養殖企業用極少的固定資產投入快速搶占市場,且在豬瘟疫情的極端情況下能快速恢復搶占市場的能力,從而穩定養殖企業的財務績效。因此,應加強籌資及投資方面的風險控制以規避償債風險,加強創新及發揮產業鏈下游的作用提升盈利能力,加強營運資金及資產管理提升運營能力。

關鍵詞:輕資產運營模式;生豬養殖企業;財務績效;新五豐公司

中圖分類號 F326.3文獻標識碼 A文章編號 1007-7731(2022)08-0006-03

“輕資產運營”是國際著名管理顧問公司麥肯錫提出的戰略。近年來,選擇將輕資產運營模式運用到生豬養殖企業的經營中,以快速提高企業的生產效率和財務績效的企業越來越多。為此,筆者選取現階段主要發展模式為輕資產運營模式的湖南新五豐股份有限公司為對象,結合生豬養殖企業的特征,對其財務績效進行研究分析。

1 新五豐公司運營模式

2001成立的新五豐公司主營業務為生豬產業的經營和出口,重點以生豬養殖為基礎,打造生豬全產業鏈公司。公司下游肉制品實施雙品牌戰略,并采用多渠道布局終端消費市場。2004年6月9日公司股票在上交所上市,也是湖南省生豬出欄規模最大的生豬養殖企業之一。目前新五豐公司采用2種養殖模式:“自養模式”:一方面新五豐公司投入固定資產建設豬場,另一方面通過向外部租賃豬場進行自繁自養,一體化養殖經營,數據顯示新五豐公司采用自養模式的出欄量約占全公司整體出欄量的1/3;“公司+適當規模小農場模式”:主要是公司與農戶首先建立合作關系,委托農戶按公司的要求提供飼養的豬舍,進行飼養管理,并嚴格按要求做好消毒防疫等相關工作,新五豐公司則省去了建立豬舍等大量固定資產投入的中間環節,只需提供優良仔豬及安全飼料,同時按要求提供相應的疫苗和獸藥,并進行相關的技術指導,最后回收驗收合格的商品豬,在可帶來高附加值環節的終端加大營銷力度,以期獲得更好的銷售利潤。新五豐公司在該合作模式的基礎上需要承擔生豬市場帶來的價格波動風險,與之合作的農戶需要承擔在全飼養過程中的相應風險,通過雙方合作的形式,大大分散了新五豐公司的風險。

2016—2020年的財務報表數據顯示,新五豐公司負債總額近年上升趨勢不明顯,2016年為5.61億,2020年公司在擴大養殖規模的大趨勢下,負債總額較2016年僅上升29.59%;資產負債率2016年為33.17%、2020年為32.64%,且2019年僅為24.7%;財務費用在銷售、管理、財務累計費用中的占比依次為6.38%、2.96%、0.45%、4.79%、6.37%。同一財務年度,采用重資產運營模式的行業內龍頭企業牧原股份5年平均財務費用為39.92%。從統計期歷年財務數據看,新五豐公司輕資產運營模式的主要特點為固定資產占比較少,負債總額較少,財務費用較少。由此可見,新五豐公司采用輕資產運營模式特征明顯。

2 新五豐公司財務績效分析

從償債、盈利、運營及成長4個角度分析新五豐公司財務績效,再結合“Z值分析法”,并與生豬養殖行業龍頭企業重資產運營模式的牧原股份進行對比,進一步分析得出輕資產模式對于生豬養殖企業財務績效的影響。相關數據根據牧原股份、新五豐公司年度報告整理。

2.1 相關財務績效指標 首先對新五豐公司2016—2020年期間的財務績效進行分析。

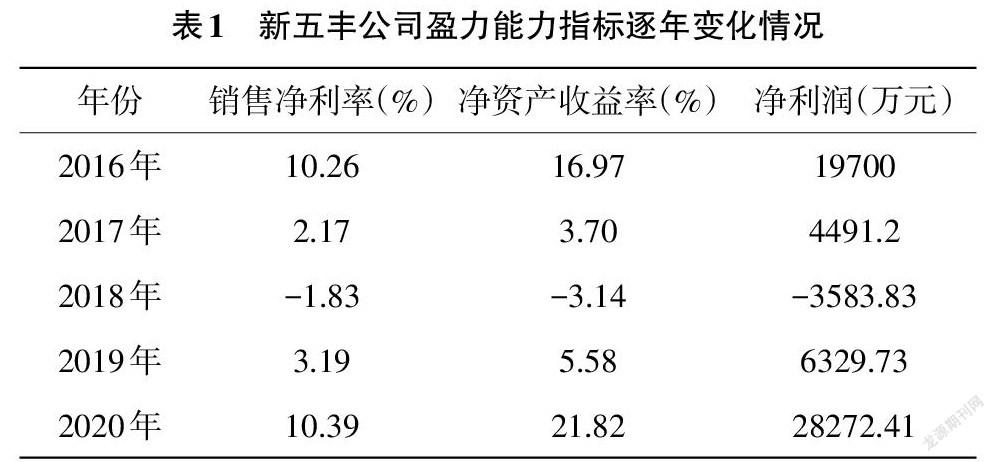

2.1.1 盈力能力 由表1可知,新五豐公司歷年銷售凈利率、凈資產收益率增長穩定性不強。2018年非洲豬瘟疫情發生后,生豬價格變動較大,銷售凈利率、凈資產收益率下降至負值;2019—2020年生豬行業產能逐漸恢復,生豬價格居高,銷售凈利率、凈資產收益率由負轉正,出現較快增長。

結合新五豐公司歷年的凈利潤看,也是呈曲線波動的模式。2018年新五豐公司雖實現營業總收入20.41億元,但受突發的非洲豬瘟疫情及豬周期因素影響,當年出現了虧損;2019年度營業總收入較上一年度僅增長4.4%,但凈利潤為正,且較2017年凈利潤高;2020年新五豐公司營業總收入較上年同期增長27.85%,主要在生豬銷售價格上漲、鮮肉和凍肉銷售業務量增加的情況下,凈利潤則較上年同期增長346.66%。由此可見,新五豐公司經歷2018年非洲豬瘟疫情后,近2年一方面受益政策的支持及豬肉價格的抬升,另一方面受益公司加快擴產能的速度,利潤止損回升,且回升力度較大。

2.1.2 償債能力

2.1.2.1 負債規模和結構 由表2可知,2016—2020年,新五豐公司平均資產負債率為30%,杠桿率較低。新五豐公司的負債結構主要為流動負債,流動負債比率逐年上升。得益于公司不斷的創新,輕資產經營模式不斷優化。

2.1.2.2 短期償債能力 由表2可知,新五豐公司的流動比率在2016—2019年大致相同,但2020年降為1.8,這是因為2020年流動資產和流動負債漲幅較大,且流動資產漲幅較流動負債大,導致流動比率降低。這一方面說明公司對資金的利用率較高,所以才出現2020年的凈利潤最高峰28272.41萬元;另一方面也說明2020年的短期償債能力較往年弱一些,債權人風險高。一般認為,速動比率為1較合適,但是新五豐公司的速動比率在2015—2017年大于1,2018年約為1,2019年和2020年均小于1。這主要是因為存貨逐年增多,速動資產逐年降低且流動負債逐年升高,說明公司償還流動負債的能力逐年降低,應該加快存貨的變現速度。現金比率在20%以上,說明新五豐公司有足夠的能力償還當期債務。

2.1.2.3 長期償債能力 由表2可知,新五豐2018—2019年現金總負債比率指標為負,其他年份為正,主要原因是受2018年非洲豬瘟疫情影響。新五豐公司的產權比率變動較小且低于50%,說明公司的信譽和財務風險較小,長期償債風險較小。

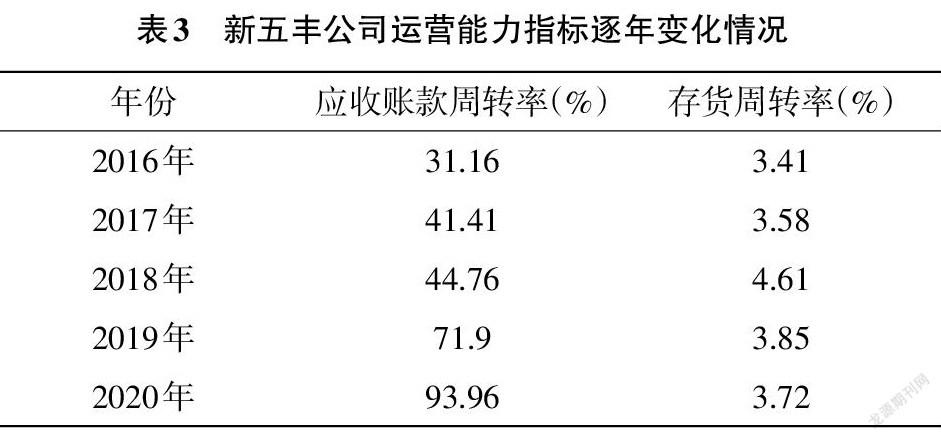

2.1.3 運營能力 由表3可知,新五豐公司應收賬款周轉率逐年穩步增長,2019年較分析期往年度出現一個明顯上升的趨勢,2019年較上年營業總收入上升4.4%,2020年較上年營業總收入上升27.9%,而2020年應收賬款周轉率較上一年增長幅度為31%,明顯低于2019年61%的應收賬款周轉率增長幅度。應收賬款周轉率逐年上升,表明公司的收回貨款速度加快,壞賬損失的可能性越小,但資產流動性減弱,對短期償債能力產生影響。2018年非洲豬瘟疫情,全國生豬產能減少,新五豐公司得益于生豬養殖基地選擇在湖南省內周邊人煙稀少的丘陵地區,受疫情影響相對較小,雖產能相對減少但需求不減,2018年的存貨周轉率相較往年度高。

2.1.4 成長能力 由表4可知,新五豐公司主營業務收入增長率極為不穩定,2017年、2019年均在5%以下,2016年、2018年、2020年則在20%上下,若主營業務收入增長率低于5%,市場份額占有率出現下降趨勢,主營業務利潤就會開始出現滑坡,可持續經營能力可能轉向惡化;2020年公司主營業務收入增長率提升,在一定期間內緩解了經營向下的壓力。

通常輕資產經營模式且盈利狀態非常穩定的企業,一般凈資產收益率基本在15%以上但不超30%。而生豬養殖企業凈資產收益率會受豬周期的影響可能出現非常高或非常低的情況,高峰的時候一般為企業盈利能力最強的時候,但隨之受豬周期的影響,后續可能出現低谷或下降。2020年新五豐公司凈資產收益率實現了較上一年度近4倍的增長,說明企業運用自有資本投資帶來的收益較好,表明資本帶來的利潤越多,盈利能力越好,資本利用效果也較好。

2.2 財務風險指標 采用“Z值分析法”對新五豐公司的財務抗風險能力做進一步評價分析,并與重資產運營模式的牧原股份進行對比分析。

2.2.1 Z值相關變量 由表5可知,新五豐公司的短期償債能力好于重資產運營模式的牧原股份,短期償債壓力較小。統計期內新五豐公司各年度的累計獲利能力均低于牧原股份,但從2019—2020年增長速度來看,新五豐公司增長幅度為47.2%,僅次于牧原股份48.85%,表明輕資產運營模式的生豬養殖企業在豬瘟疫情后快速恢復并搶占市場的能力較強。統計期內新五豐公司2015—2019年各年度的總資產息稅前利潤低于牧原股份,若剔除稅收、杠桿因素后,其資產獲利能力弱于行業內龍頭企業牧原股份,資產獲利能力有待向行業內龍頭企業看齊。新五豐公司長期償債能力不穩定,波動較大,但統計期內歷年長期償債能力均高于牧原股份,這與行業龍頭企業牧原股份近年大規模融資擴張有關。新五豐公司2018—2020年的周轉能力好于牧原股份,且為牧原股份的1倍以上,表明其總資產在統計期內各年度的周轉比率較高,目前運營狀況較好。

2.2.2 Z值計算與分析 將表5中X1、X2、X3、X4、X5代入Z值計算公式:0.012X1+0.014X2+0.033X3+0.006X4+0.999X5,分別計算出新五豐和牧原2016—2020年的[Z]值,[Z]值最小值為0.45,最大值為1.46(表6)。牧原股份的[Z]值歷年在1以下,存大比較大的財務風險;新五豐公司的[Z]值歷年基本在平均值1.25上下幅動,但一直小于1.8,表明新五豐有潛在的財務風險。養殖類企業由于豬周期的影響,歷年[Z]值波動較大,但從統計周期的[Z]值平均值來看,新五豐公司[Z]值平均值較重資產運營模式的牧原股份高0.78;從近3年數據來看,新五豐公司的[Z]值明顯高于牧原股份。

3 結論與建議

本研究結果表明,輕資產運營模式的新五豐公司財務風險較重資產運營模式的牧原股份小。得益于輕資產運營模式,新五豐公司面臨的償債壓力較小,周轉率也比較高,運營狀態較好。因此,采用輕資產運營模式能讓生豬養殖企業用極少的固定資產投入快速搶占市場,助力養殖企業的財務績效,且在豬瘟疫情的極端情況下能快速恢復搶占市場的能力,從而穩定養殖企業的財務績效。

因此,結合新五豐公司經營實例,建議生豬養殖企業一方面要加強籌資及投資方面的風險控制,以規避償債風險,籌資時從籌資的渠道、方式、期限等方面進行結構優化。融資時采取發行債券、購買保險、生豬期貨套期保值等多元化融資方式來降低融資成本及對沖風險,投資時加強對項目的評估和風險預判,以此規避后期帶來的償債壓力及風險。另一方面要加強創新及發揮產業鏈下游的作用,提升盈利能力,持續打造“健康養殖”模式,助力提升產品質量和生產效率,并向具有高附加值的肉制品深加工延伸,提升企業品牌和渠道效應,以此提升企業利潤。另外還有加強營運資金及資產管理提升運營能力,根據市場情況不斷調整營銷及經營策略,提升存貨周轉率,達到降低銷售成本的目的,以此提升企業運營能力。

參考文獻

[1]竇雯雯.生豬養殖產業鏈管理與核心競爭力研究[D].鄭州:鄭州航空工業管理學院,2020.

[2]劉志昕.養殖類企業重資產運營模式財務風險與對策分析[D].鄭州:河南財經政法大學,2019.

[3]盧艷,劉明.我國農業產業分工與價值鏈延伸——基于微笑曲線理論的分析[J].當代經濟,2013(03):116-118.

[4]孫朋旭,徐麗軍.淺析輕資產運營模式與財務績效[J].冶金管理,2020(09):175,177.

[5]湯谷良,高原.企業輕資產盈利模式的財務挑戰與實踐路徑[J].財務研究,2016(03):3-8.

[6]王立昌,林鳳,何建佳.樂視網的多元化戰略研究——從財務風險的角度[J].電子商務,2019(06):58-59,61.

[7]王曉霞.我國涉海上市公司投資價值評估研究[D].青島:中國海洋大學,2012.

[8]周恒,何偉良.養殖類企業資產運營模式財務對比研究——以溫氏股份和牧原股份為例[J].山西農經,2020(13):167-168.

(責編:徐世紅)