公立醫院采購中內部審計風險防控探析

2022-05-06 09:29:16顧東冬

行政事業資產與財務 2022年4期

顧東冬

無錫市第二人民醫院審計科 江蘇 ·無錫

當前,公立醫院腐敗案件見諸報端并不鮮見,無論是院領導,還是職能部門負責人,或是臨床醫技人員,追本溯源不難看出很多案件都與采購相關聯。從《“健康中國2030”規劃綱要》以及2020年初突發的“新冠疫情”來看,公立醫院承擔了守護人民健康的重要職責和使命;隨即國務院辦公廳于2021年下發了《關于推動公立醫院高質量發展的意見》,要求堅持以人民健康為中心,加強公立醫院主體地位,以建立健全現代醫院管理制度為目標,力爭通過5年努力,提升公立醫院的高質量發展;其中有一條要求完善內部控制制度,從而防范財務風險、業務風險、法律風險和廉政風險。

近年來,隨著內部控制要求的提升,絕大多數醫院已從職能科室一貫制采購模式,轉變為采購集中歸口的管理模式,基本做到采購過程中不相容崗位相分離。醫院具有鮮明的行業特點,采購內容多且復雜。既有政府采購項目,又有自行采購項目。既有上億的工程項目和千萬級的醫療設備,還有一分錢左右的棉簽,因此,內審人員在采購過程中的監督顯得十分重要,但又面臨諸多困難。

一、內審在采購過程中的風險防控點

采購是一個多部門合作的工作,從預算(論證)、計劃(立項)、采購、驗收(入庫)、付款到歸檔,需要多個部門參與,有使用部門、職能部門、財務、采購、紀檢、審計和院領導,要實現不相容崗位相分離。過往內審部門多以事后審計為主,事后審計可以對醫院經濟業務的真實性、合法性做出全面評估,有利于下一步工作的推進,但也會錯過最佳止損的機會。醫院采購品種多、金額大,事后抽審的金額占整個采購金額的比例較小,發揮不出內部審計的優勢。內部審計是醫院的內設部門,熟悉內部環境且工作時間長,這種優勢是外部審計所不具備的,故應轉變為全過程監督審計。

1.預算申報的風險點

內審部門應對每年項目預算申報的合理性進行監督。監督其預算的合理性,一是大額的基建項目、大型醫療設備和重大信息系統,審核其項目是否列入醫院發展規劃、是否有可行性論證,避免盲目上馬、倉促上馬,確保預算用到實處;二是多部門重復購置的合理性、必要性,避免資金的浪費。

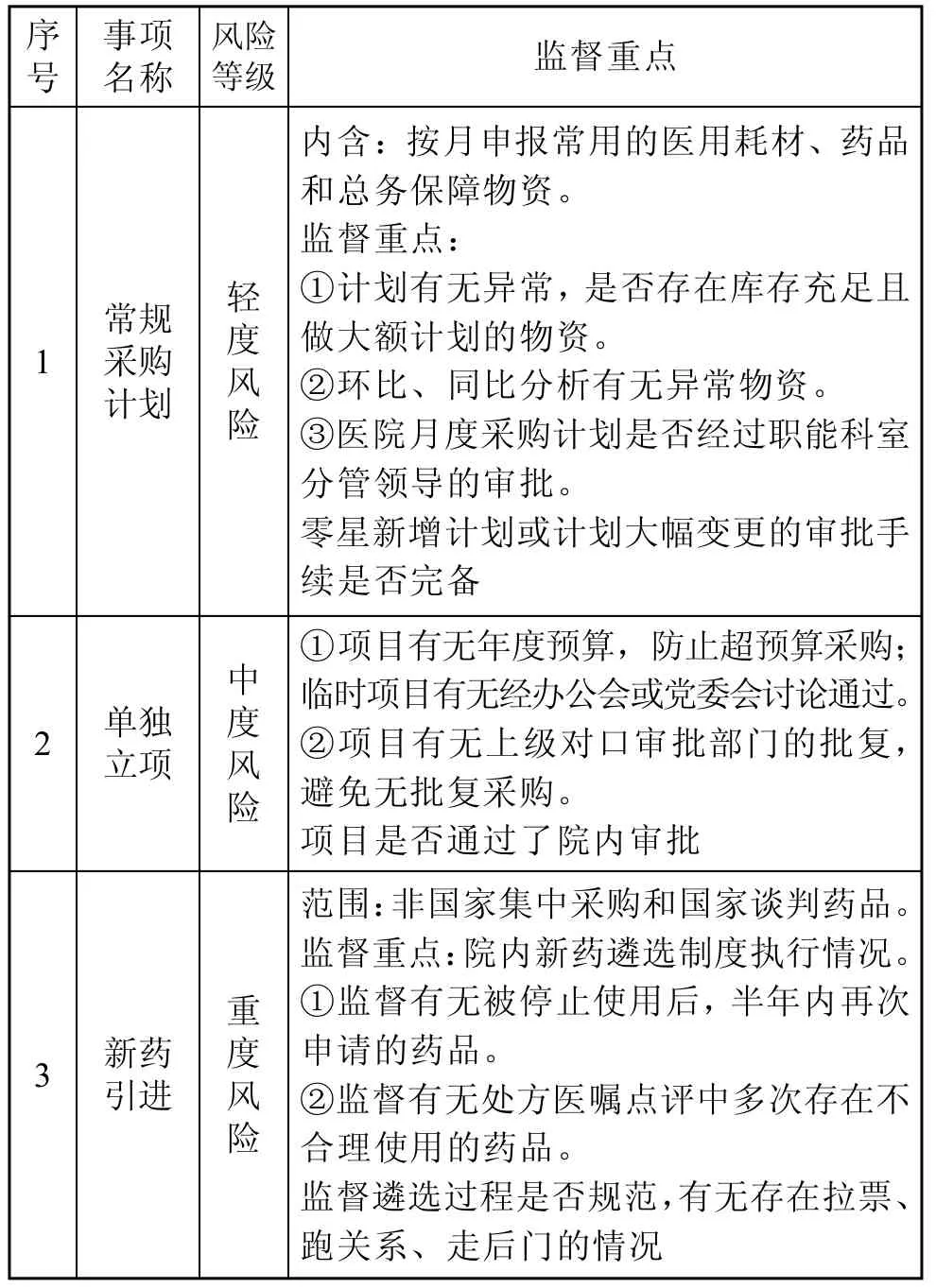

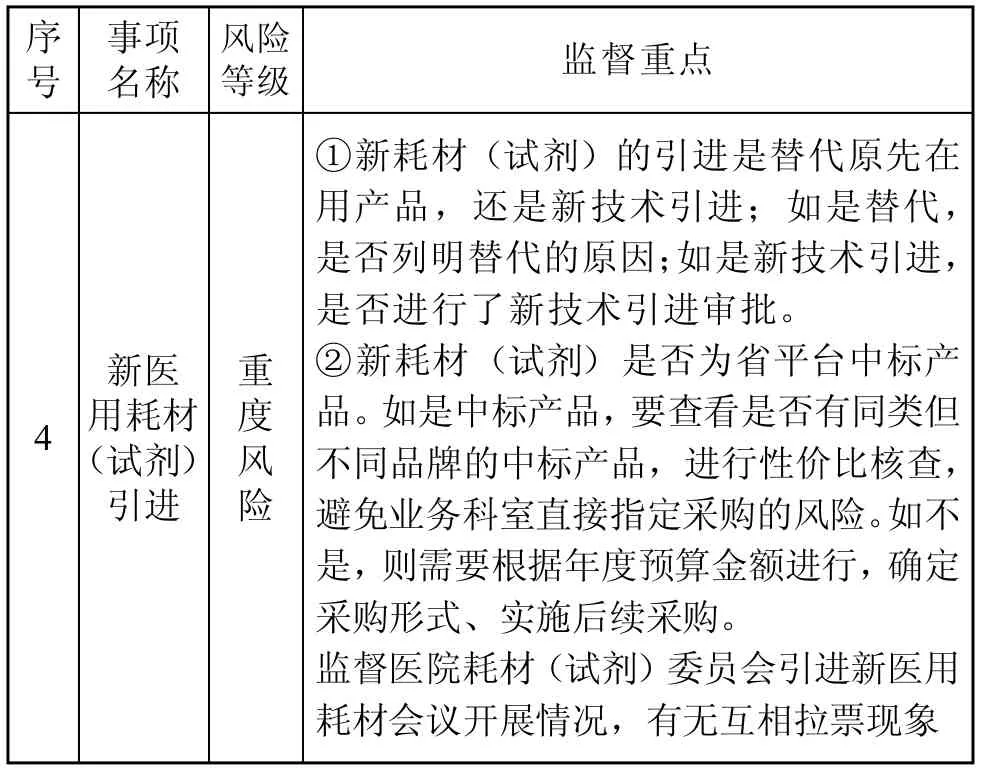

2.采購計劃的風險點

審核項目是否有必要開展,是所有采購的前提條件,這個環節的風險等級高;應針對不同的事項設定監督重點,具體詳見表1。

表1

續表

3.采購環節的風險點

項目是政府采購還是自行采購,采用什么方式采購,代理機構的選擇,采購現場的監督等等,這些環節的風險等級不一樣,監督的側重點也不一樣。具體詳見表2。

表2

4.合同簽訂環節的風險點

一是監督有無在《政府采購法》或院內采購制度規定的時間內,與中標或成交供應商簽訂合同;二是合同的審批流程是否到位,合同有無經審計、財務、紀檢、總會計師、法務和院領導審批;三是內審部門在審核合同時,應當審查合同的主體、履約地點、標的物數量和計量方法、合同金額、結算方式、驗收標準和爭議解決的辦法等,特別關注合同與投標文件有無實質性差別。

5.履約和驗收的風險點

醫院職能部門有無會同使用部門共同對供應商的履約情況進行驗收,重要項目是否邀請內審部門一同參與。大型或者復雜的項目,是否邀請有資質的檢測機構參加驗收,確保項目實施的質量。

6.付款環節的風險點

該環節受采購項目多,內審人員少及信息化程度不高等影響,可考慮將其放在項目合同履約情況審計時一并檢查,主要監督有無按合同約定的支付條款執行,有無提前支付、超付情況,同時付款的審批、項目的驗收情況都是審計的重點。

7.采購檔案管理的風險點

監督采購部門在項目采購結束后,有無及時整理采購資料,列明資料目錄,進行歸檔;可抽查部分采購檔案,檢查有無偽造、變造、隱匿或者銷毀采購檔案的行為,確保采購檔案在上級檢查、審計時能及時查閱。

二、采購過程中風險防控存在的困難

1.內審部門人員配備不足

當前,公立醫院內審部門人員配備仍不足,公立醫院內部控制不僅僅是采購,還涉及預算管理、收支業務管理、資產管理、科研項目管理、教學管理和信息系統管理等方面,這些都需要內審部門進行監督,人員不足工作質量就會大打折扣。

2.內審人員專業性不強

一是公立醫院的內審人員有一部分是由財務崗位或其他崗位轉任而來,專業性不夠;二是公立醫院采購的品種多、專業性強,很多物資都將直接用于患者身上,除考慮能不能用外,還涉及效果的好壞,內審人員對設備、耗材和藥品的知識掌握遠遠不夠。

3.內審部門的獨立性不夠

內部審計獨立性差是與生俱來的,內部審計機構也只是與其他科室平行的地位,缺少與決策、執行相互制衡的權限。因此,在監督采購的工作中,顧慮多、話語權輕,這也導致了潛在的風險。

三、提升內審部門監督能力的辦法

1.增加內審工作人員

根據2018年起執行的《衛生計生系統內部審計工作規定》第十四條要求,二級以上的公立醫院應成立內部審計部門,并配備不少于2 名專職審計人員。內部審計作為一個獨立的部門,需要配備與之工作量相適應的工作人員,才能開展有效的審計監督。

2.借助外部審計力量

應根據不同的審計目標、審計任務、審計階段靈活組合不同結構的審計組;在保證審計專業勝任力的同時,也彌補審計力量的不足。

3.提升內審人員的專業水平

在增加工作人員數量的同時,要積極提升內審人員的專業水平,強化能力素質。一是內審人員通過審計職稱考試,提升自身的專業水平;二是積極參加衛生系統和審計系統的業務培訓,拓寬自己的知識面;三是加大對衛生領域知識的了解,不做門外漢。

4.提高內審部門的相對獨立性

內審部門的獨立性遠不如國家審計和社會審計,但其有不可替代的作用,其作為國家審計監督力量的一部分,是不可或缺的。公立醫院要提高內審部門的相對獨立性。一是內審部門的設置,應與其他職能科室平級且應直接隸屬于醫院領導主管;二是內審人員不能有兼職行為,這樣審計監督才具有權威性;三是內審人員不應參與內審工作以外的任務,基于這樣的前提,內審人員評價才會客觀、公正。

四、結語

“健康中國2030”的規劃,離不開公立醫院的高質量發展,醫院業務的開展離不開各種物資的供應,提高采購的效益性和效果性是必然要求,高效、廉潔的采購,離不開審計監督,內部審計人員要牢記“以審計精神立身、以創新規范立業、以自身建設立信”,為公立醫院采購保駕護航。

猜你喜歡

人大建設(2020年4期)2020-09-21 03:39:12

兒童繪本(2018年10期)2018-07-04 16:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54