我國小額貸款公司的普惠金融供給效率研究

2022-05-09 13:26:29李細滿朱雨婷

中國商論 2022年9期

李細滿 朱雨婷

摘 要:目前,我國小額貸款行業正處于調整階段,相關監管政策頻發,行業面臨洗牌和分化,迫切需要研究小額貸款公司的供給效率,以減少資源投入的冗余,實現資源合理配置。考慮到目前已有對于小額貸款公司的研究集中在某個特定年份中特定區域的靜態運營效率,本文在對小額貸款公司的靜態運營效率進行分析的基礎上,運用DEA效率評價模型中的Malmquist指數進行了動態分析。結果發現,我國各省(市、自治區)小額貸款公司發展的綜合靜態效率不高,由于技術進步不足,發展效率呈下降趨勢,同時我國區域間小額貸款公司發展效率差異較大:東北地區是綜合效率最高的地區,北京、天津、上海、湖北和廣東是綜合效率較低的地區,但北京和廣東是效率發展最快的地區,江西未達成規模收益且發展效率仍在降低。

關鍵詞:小額貸款公司;普惠金融;供給效率;DEA模型

本文索引:李細滿,朱雨婷.<變量 2>[J].中國商論,2022(09):-074.

中圖分類號:F832.39 文獻標識碼:A 文章編號:2096-0298(2022)05(a)--04

小額信貸是小微貸款在技術和應用上延伸出的綜合消費貸款,貸款金額一般在1~20萬元。我國最初發展小額信貸是為了解決貧困問題,近年來小額貸款公司已經有了長足發展。2011年,我國31個省(市、自治區)平均小額貸款公司的數量為138個,2018年為262個,同比增長89.93%,這些小額貸款公司2011年的平均貸款余額為126.93億元,2018年為308.08億元,同比增長142.72%。但普惠金融的供給效率如何,小額貸款公司是否合理配置了相關資源就不得而知了。本文通過研究我國小額貸款公司的普惠金融供給效率,分析普惠資源的分布和配置情況,有助于緩解普惠金融資源冗余和不足,保障小額貸款公司更加高效、高質量地發展。

1 文獻綜述

20世紀80年代,國外就有部分學者對“微小金融”進行了研究。大多數國外學者運用DEA模型對某一個地區的微型金融機構效率進行評價。研究發現不同因素都會對微型金融機構的效率產生顯著影響。Guitiérrez- Nieto等(2007)發現國別和機構類型的影響十分顯著。Ben Soltane Bassem(2008)發現規模對微型金融機構效率產生顯著影響,其中中等規模微型金融機構效率較高。Ahmad Nawaz(2010)發現補貼對效率產生顯著影響,其傾向于服務窮人的微型金融機構的效率更低。不同資質的微型金融機構效率也有所差異,Hassan和Sanchez(2009)研究發現正規小額信貸機構運營效率高于非正規機構。

國內對小額貸款公司的研究始于2006年北京召開的亞洲小額信貸論壇,焦瑾璞首先在國內論壇上闡述了“普惠金融”的理念。王杰(2010)發現,2009年黑龍江省小額貸款公司處于不成熟階段、資源配置效率較低、市場環境不佳。游龍等(2013)發現,2011年陜西省小額貸款公司的經營效率不高。楊虎鋒和何廣文(2011)分析了全國多個省(市、自治區)小額貸款公司的經營效率,結果發現我國整體小額貸款公司的效率較高。

回顧以往文獻,學者使用DEA模型進行生產效率的評估,但大多使用財務指標直接衡量機構效率,研究主要集中在某個特定年份中特定區域的靜態效率測算,得出的結論差異較大。本文通過分析我國小額貸款公司的普惠金融供給效率,測評小額貸款公司經營效率的同時,也關注其自身的規模效率,借鑒效率評價中常用的DEA模型,并加入Malmquist指數在靜態分析的基礎上進行動態對比,對小額貸款公司的普惠金融供給效率進行橫向和縱向對比,讓結論更加準確和完善。

2 我國小額貸款公司的普惠金融供給效率實證研究

2.1 DEA模型分析

數據包絡分析(DEA)是運用運籌學研究經濟生產邊界的一種方法,基本原理是在決策單元(DMU)保持不變的情況下,測算出最有效的生產前沿,對比DMU和此前沿面的重合情況,以分析決策單元的效率。在BCC模型中,技術效率(TE)的數值為純技術效率(PTE)和規模效率(SE)的乘積。本文用到的BCC模型可列出以下方程:

其中,n為決策單元,x和y分別為投入和產出向量,s為松弛變量。

但BCC模型只能對決策單元單期的效率進行評估,本文在BCC模型的基礎上運用Malmquist模型,兩種模型相結合將指數從理論層面引向實證層面。在Malmquist模型中,全要素生產率(Tfpch)為技術效率指數(Effch)、技術進步指數(Techch)、純技術效率指數(Pech)和規模效率指數(Sech)的乘積,在原始Malmquist模型的基礎上,將Malmquist指數記為:

2.2 變量選擇和數據來源

在投入指標方面,北京大學數字研究中心研制了數字普惠金融指數,本文選取指數的廣度衡量小額貸款公司中普惠金融的使用情況和可得性,用深度衡量小額貸款公司中普惠金融的質量。鑒于此指數僅針對數字普惠金融,本文另外加入了各地區每十萬人每平方千米金融網點的數量綜合衡量普惠金融的可得性。在產出指標方面,綜合參考文獻和數據的可得性,本文的產出指標定為小額貸款公司的貸款余額(億元)和機構數量,分別從業務運營和本身規模衡量小額貸款公司的發展狀況。

以上數據主要來源于《北京大學數字普惠金融指數(第二期)》,中國人民銀行、各地區支行的年度金融運行報告和歷年中國統計年鑒。

2.3 結果分析

2.3.1 靜態分析

本文通過DEAP2.1軟件,基于BCC模型,對2011—2018年我國31個省(市、自治區)的小額貸款公司靜態發展情況進行評價,結果如表1所示。

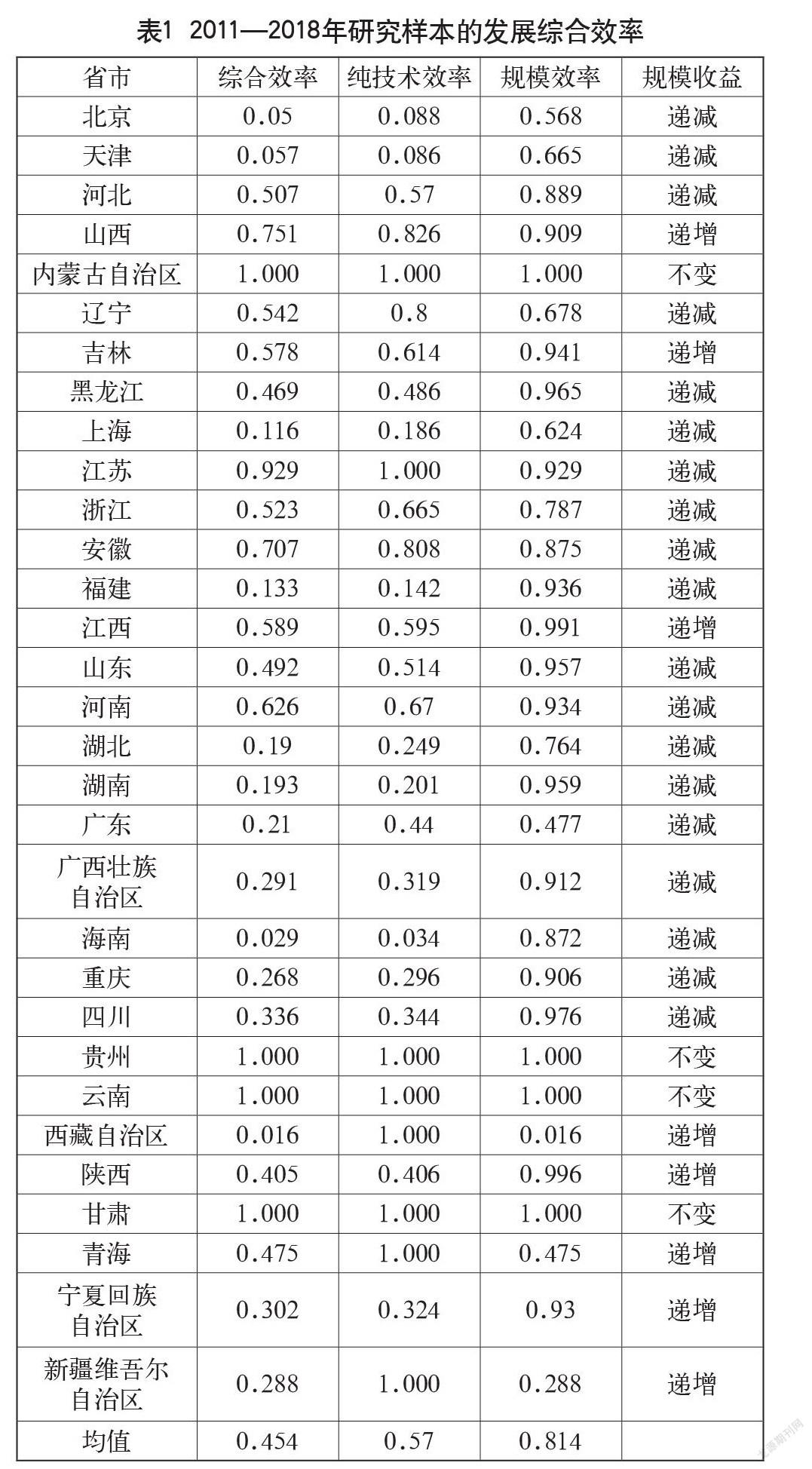

(1)綜合效率值反映了普惠金融的供給對小額貸款公司發展的綜合效率, 31個省(市、自治區)2011—2018年小額貸款公司發展效率的均值為0.454,由此可見普惠金融的資源投入并沒有很好地促進小額貸款公司的發展。內蒙古自治區、貴州、云南和甘肅的綜合效率值為1,達到了DEA有效,但西藏自治區、海南、北京和天津的綜合效率值沒有達到0.1,而且與全國均值相差較大。

(2)從純技術效率值角度來看,全國均值為0.57,有15個省(市、自治區)高于全國均值,數量達到了樣本的48.39%,其中內蒙古自治區、江蘇、貴州、云南、西藏自治區、甘肅、青海和新疆維吾爾自治區實現了DEA有效,說明他們的系統管理水平和技術等因素影響的生產效率是高效的,具有較強的市場和管理競爭力。海南、天津和北京的純技術效率值小于0.1,說明全國不同省份間普惠金融純技術效率值出現了兩極分化。

(3)從規模效率值角度來看,全國均值為0.814,有21個省(市、自治區)高于全國均值,數量達到了樣本的67.74%,其中內蒙古自治區、貴州、云南和甘肅的規模效率值為1,實現了規模效益。山西、吉林、江西、西藏自治區、陜西、青海、寧夏回族自治區和新疆維吾爾自治區的規模收益呈現遞增趨勢,有望進一步加強,而西藏自治區的規模效率值最低,為0.016。

總體來說,我國各省(市、自治區)普惠金融的供給對小額貸款公司發展的綜合靜態效率不高,主要因為純技術效率有待加強,故應重視系統管理水平和技術管理水平。

2.3.2 動態分析

本文通過DEAP2.1軟件,基于Malmquist模型,從動態效率角度對2011—2018年我國31個省(市、自治區)小額貸款公司進行分析,結果如表2所示。

由表2可以看出,2011—2018年我國普惠金融的供給對小額貸款公司發展的全要素生產率指數為0.831,意味著8年以來我國普惠金融的供給對小額貸款公司發展影響效率以平均每年16.9%的速度下降。四個分解因素中只有技術進步指數均值小于1,因此是技術進步的不足導致了全要素生產率的倒退。因此,全要素生產率想要提高,更加有效的技術進步是關鍵所在。

(1)從技術效率和純技術效率來看,各地區均值與全國均值都大于1,說明在2011—2018年全國的總體技術效率和純技術效率發展呈現上升趨勢。由表3可以看出,有23個省(市、自治區)技術效率值大于等于1,數量達到了樣本數量的74.19%;有25個省(市、自治區)純技術效率值大于等于1,數量達到了樣本數量的80.65%,說明我國普惠金融技術在小額貸款公司的發展中能夠被充分利用。

(2)從技術進步來看,各地區均值與全國均值都小于1,說明2011—2018年全國的總體技術進步呈現下降趨勢,這也是導致全國全要素生產率下降的關鍵原因。

(3)從規模效率來看,全國總體呈上升態勢。規模效率最高的為西藏自治區,年均增長幅度為26%,最低的為寧夏回族自治區,年均增長幅度為-16%,說明普惠金融的供給對小額貸款公司發展呈兩極分化。

總體來說,我國各省(市、自治區)普惠金融的供給對小額貸款公司發展效率呈下降趨勢,主要是因為技術進步不足,政策效率不夠明顯,有關部門應重視金融研發,加大技術投入。北京和廣東是在四項動態分解指標和全要素指標中都超過全國均值的地區,江西、貴州和云南是在四項分解指標和全要素指標中都負增長的地區,但他們的靜態綜合效率值為1,由此可見當地小額信貸公司的數量和規模存在過度飽和情況,但金融當局正逐步調節小額貸款公司的發展速度。

3 提高我國小額貸款公司普惠金融供給效率的建議

3.1 完善相關法律體系和監管系統

純技術效率的提高有賴于系統管理水平和技術管理水平的提升。我國普惠金融還沒有明確的法律依據,有些不法小貸機構利用法律漏洞,做出與普惠金融理念相悖的行為,應該引起有關部門的重視,加強小額貸款公司相關法律體系和監管系統建設。

發展普惠金融是司法、監督、自律的合力,行業協會在發展普惠金融中起到很大的作用,行業協會是政府與企業溝通和交流的橋梁和紐帶,為企業提供咨詢、監督和協調等服務。要充分發揮行業協會的作用,結合文化監管,為政府制定相關政策提出合理且實際的建議,幫助機構和企業落實法律政策。

3.2 加大金融研發投入

技術進步需要有關部門重視金融研發,加大技術投入。互聯網平臺可以很好地解決傳統金融中服務上下游信息不對稱的問題,同時可以滿足長尾客戶的需求,小額貸款公司進行決策和風險管理的關鍵在于高質量的信息。加強金融創新,發揮普惠金融主體的能動性,需要推動各類金融機構合作,讓新型金融機構的信息優勢和傳統銀行的資金優勢相結合,促進各主體的交流和融合。

行業協會也應參與制定小貸公司標準化建設工作,鼓勵小貸公司根據自身情況逐步推進標準化建設和非現場監管系統改造升級,優化小額貸款公司設立、變更等審核程序,讓客戶能享用更高質量的信息和數據。

3.3 加強高質量基礎建設

我國區域間小額貸款公司發展效率差異較大,需要在發展效率較低的區域建設高質量的基礎設施,實行一區一策的有針對性的建設理念,要因地制宜地制定適合地區的標準,迅速擴大市場范圍。我國部分地區金融服務的建設環境差,普惠金融發展緩慢,很多新型金融平臺和機構起不到應有的作用。基礎建設在建造的過程中參照標準化體系就可以得到統一化,確保質量的穩定,這是小額貸款機構從中獲利的基礎。要堅持可持續原則,提高傳統金融的積極性,發揮傳統金融網點多、覆蓋廣的優勢,讓這些地區的金融網點建設更有活力,從而形成規模效應,降低普惠金融的交易成本,促進地區高質量普惠金融發展。

參考文獻

B Guitiérrez-Nieto,Serrano-Cinca C,Molinero C-M.Microfinance institutions and efficiency[J].Omega,2007,35(2): 131-142.

B-S Bassem.Efficiency of Microfinance Institutions in the Mediterranean: An Application of DEA[J].Transition Studies Review,2008,15(2): 343-354.

A Nawaz.Efficiency and Productivity of Microfinance: Incorporating the Role of Subsidies[J].Working Papers Ceb,2010.

K-M Hassan,Benito S.Efficiency Analysis of Microfinance Institutions in Developing Countries[J].Ssrn Electronic Journal,2009(83):446-456.

馬紹剛.淺析我國普惠金融發展現狀[J].武漢金融,2017(8):4-7.

王杰.小額貸款公司運行效率實證分析:以黑龍江省為例[J].經濟研究導刊,2010(8): 111-112.

游龍,張珩,羅劍朝.小額貸款公司運行效率比較分析:基于陜北和關中36個樣本的實地調查[J].生產力研究,2013(10): 67-70.

楊虎鋒,何廣文.小額貸款公司經營有效率嗎:基于42家小額貸款公司數據的分析[J].財經科學,2011(12): 28-36.

單春霞.基于DEA-Malmquist指數方法的高新技術產業R&D績效評價[J].統計與決策,2011,(2):70-74.

張博,范辰辰.宗族文化與微型金融機構發展:以小額貸款公司為例[J].經濟評論,2019(6): 134-147.

蔣亮,郭曉蓓,鄧金堂,等.普惠金融視角下的小額信貸問題、原因與對策建議[J].西南金融,2021(1):38-49.

林春.小額貸款公司區域經營效率研究:基于普惠金融視角[J].財經理論與實踐,2017,38(5):39-45.

Research on the Supply Efficiency of Inclusive Financial System of Small-Loan Companies in China

Yiwu Graduate School, China Jiliang University? Yiwu, Zhejiang? 322000

LI Ximan? ZHU Yuting

Abstract: At present, China’s small loan industry is in the adjustment stage, the relevant regulatory policies are frequent, and the industry is facing reshuffle and differentiation. It is urgent to study the supply efficiency of small loan companies, so as to reduce the redundancy of resource investment and realize the reasonable allocation of resources. Considering that the existing research on small loan companies focuses on the static operation efficiency of a specific region in a specific year, based on the analysis of the static operation efficiency of small loan companies, this paper makes a dynamic analysis by using Malmquist index in DEA efficiency evaluation model. The results show that the comprehensive static operation efficiency of small loan companies in various provinces (cities, autonomous regions) of China is relatively low. At the same time, there are great differences in the development efficiency of small loan companies among regions in China: Northeast region has the highest comprehensive efficiency, Beijing, Tianjin, Shanghai, Hubei and Guangdong are the regions with low comprehensive efficiency, but Beijing and Guangdong are the regions with the fastest development efficiency, and Jiangxi has not achieved scale income and development efficiency rate is still falling.

Keywords: small loan company; inclusive finance; supply efficiency; DEA model