貿易政策不確定性與企業現金持有

2022-05-10 23:35:39李超群

國際商務財會 2022年7期

李超群

【摘要】文章研究了貿易政策不確定性對企業現金持有的影響。研究結果表明企業在貿易政策不確定性更高的時期會增加現金持有以應對可能的經營風險。這種現象在國有企業,及海外業務更多、融資約束程度更高、行業競爭程度更高的企業中表現得更明顯。進一步研究發現貿易政策不確定性降低了企業的現金持有價值,表明企業在貿易政策不確定性更高的時期并沒有合理利用持有的現金。文章豐富了貿易政策不確定性的經濟后果研究,同時強調企業需要關注貿易政策不確定性更高的時期現金使用的效率問題。

【關鍵詞】貿易政策不確定性;經營風險;現金持有價值

【中圖分類號】F742

一、引言

近年來,由于國際貿易環境不斷變化,單邊主義、貿易保護主義的現象不斷出現,例如英國脫歐、美國特朗普政府退出TPP談判和中美貿易談判等不確定性因素給企業經營活動帶來了顯著影響。企業需要采取有效措施來應對貿易政策不確定性,保障企業的健康持續發展。已有研究主要關注了貿易政策不確定性對企業進口(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017)[1-4]、出口(Imbruno,2019;毛其淋,2020)[5-6]、投資(李真和劉永清,2021)[7]、研發(李敬子和劉月,2019)[8]和資本動態調整(彭俊超,2021)[9]等行為的影響,但很少關注貿易政策不確定性是否影響企業現金持有行為。貿易政策不確定性的增加導致企業進口活動減少,需要加大投入以培育國內市場,制定更多營銷策略以擴大國內市場份額,減少海外市場萎縮對企業盈利波動的沖擊(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017)[1-4]。貿易政策不確定性增加使得企業難以通過進口活動獲得海外原材料,不得不耗費更多資金以拓展國內的供應渠道以保證企業的正常生產(Imbruno,2019;毛其淋,2020)[5-6]。同時,企業還可能選擇在貿易政策不確定性增加的時期進行轉型升級,通過研發投入以提升自身的技術競爭力(李敬子和劉月,2019)[8],擺脫依賴海外技術的被動局面,而這也離不開企業內部資金的支持。

本文運用Davis等(2019)[10]構建的中國貿易政策不確定性指數,研究貿易政策不確定性對企業現金持有的影響。研究結果表明貿易政策不確定性增加會導致企業提高現金持有水平,這種現象在國有企業,及海外業務更多、融資約束程度更高、行業競爭程度更高的企業中更明顯。進一步研究還發現貿易政策不確定性不僅沒有提高企業的現金持有價值,反而降低了企業的現金持有價值,表明企業并未有效利用由于貿易政策不確定性增加帶來的現金。

本文的研究豐富了貿易政策不確定性的經濟后果研究,表明企業會選擇增加現金持有以應對貿易政策的波動。已有研究更多強調貿易政策不確定性會對企業進出口和投資行為產生影響,很少關注貿易政策不確定性對企業財務行為的影響,因此本文基于現金持有的視角豐富了貿易政策不確定性對企業財務決策的影響。同時,本文也具有一定的政策啟示作用,發現貿易政策不確定性降低了現金持有價值,表明企業在貿易政策不確定性較高時并沒有有效利用現金。因此,企業在貿易政策不確定性較高時,如何有效使用現金是企業應對貿易政策不確定性時需要重點關注的問題。

二、理論分析與假設提出

已有文獻主要從企業的進出口與投資行為討論貿易政策不確定性的經濟后果研究。貿易政策不確定性的降低有助于企業進入跨國市場,增加跨國貿易活動,提高自身的業務收入。例如Handley(2014)[1]發現WTO的成立降低了貿易不確定性,促進了澳大利亞公司在1993年至2001年期間的出口業務。Handley和Limao(2015)[2]將葡萄牙加入歐洲共同體視為貿易政策不確定性降低的外生沖擊事件,發現貿易改革促進了葡萄牙公司的出口業務。Handley和Limao(2017)[3]發現中國在2001年加入了WTO后降低了貿易政策不確定性,增加了對美國的出口份額。Feng等(2017)[4]進一步區分了貿易政策不確定性對公司出口行為的影響,發現中國在加入了WTO后,以較低價格提供更高質量產品的公司進入了出口市場,而在中國進入WTO之前價格較高并提供較低質量產品的公司則退出了出口市場。貿易政策不確定性有助于企業獲得更多的原材料市場,增加企業的進口活動,降低企業的生產成本。Imbruno(2019)[5]發現中國推出的進口關稅約束政策降低了自身貿易政策不確定性,鼓勵更多的中國生產商和貿易企業擴大從海外進口材料與商品,讓更多的企業和消費者享受到了進口的潛在收益;毛其淋(2020)[6]發現外部貿易政策不確定性的下降也有助于中國企業對外進口規模的增加。同時,貿易政策不確定性還會對企業投資行為產生影響,例如李真和劉永清(2021)[7]發現貿易政策不確定性下降有助于企業開拓海外市場,通過不斷加深對于當地市場的了解與學習,促進了對外投資;李敬子和劉月(2019)[8]認為貿易政策不確定性增加使得企業獲得了更多政府補貼,而企業會將這些資金用于研究開發活動以加速企業轉型升級,減少企業對海外技術和海外原材料的依賴。但目前很少有研究討論貿易政策不確定性對于企業財務決策行為的影響,彭俊超(2021)[9]發現貿易政策不確定性的增加導致企業的投融資活動減少,因此降低了資本結構的動態調整速度。本文則基于企業現金持有行為的視角進一步討論貿易政策不確定性對企業財務決策行為的影響。

貿易政策不確定性可能從以下三方面對企業現金持有行為產生影響:首先,貿易政策不確定性的增加使得企業對外出口業務減少(Handley,2014;Handley和Limao,2015;Handley和Limao,2017)[1-4]和產品積壓,不得不加大國內市場的開發力度;同時,企業還可能需要投入更多資金來制定更積極的銷售策略、建立完備的銷售網絡以促進企業在國內市場的發展。因此,企業需要增加現金持有以推動企業在國內開展銷售活動。其次,貿易政策不確定性增加抑制了企業的對外進口業務(Imbruno,2019;毛其淋,2020)[5-6],減少了企業原材料獲取的渠道,企業需要拓展更多的國內供應渠道以保證自身產品的正常供應,這必然帶來更多資金成本;此外,貿易政策往往針對某一行業實施,國內原材料需求的增加也可能會帶來原材料市場價格的上升。因此,企業需要增加現金持有以保障企業的正常生產活動。最后,貿易政策不確定性增加會使企業不得不考慮加速轉型升級,以擺脫依賴海外技術或海外市場的影響(李敬子和劉月,2019)[8],而這也需要企業內部資金的支持予以保障。基于上述分析,本文提出如下的研究假設:

H1:貿易政策不確定性增加會導致企業增加現金持有。

三、研究設計

(一)樣本選擇與數據來源

本文選取2003—2019年上市公司數據來檢驗貿易政策不確定性對公司現金持有的影響。在此基礎上,本文剔除了金融業上市公司和關鍵變量缺失的樣本,最終得到26 593個公司年度樣本。本文使用的上市公司數據均來自于國泰安數據庫(CSMAR),貿易政策不確定性數據來源于Davis等(2019)[10]構建的中國貿易政策不確定性指數。

(二)模型設計

其中,Cash_Holdings為公司現金持有,它等于公司現金及現金等價物除以非現金資產,TPU為貿易政策不確定性,它基于Davis等(2019)[10]提供的月度貿易政策不確定指數進行平均后取對數值(彭俊超,2021;Li等,2021)[9-10]。

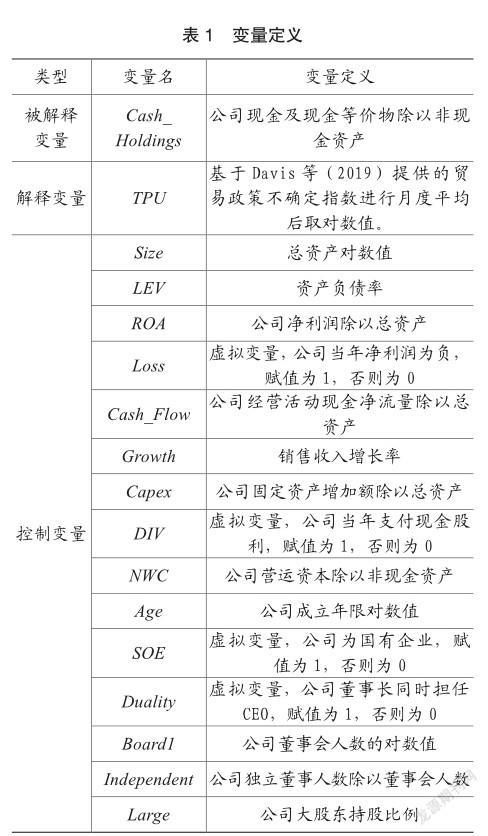

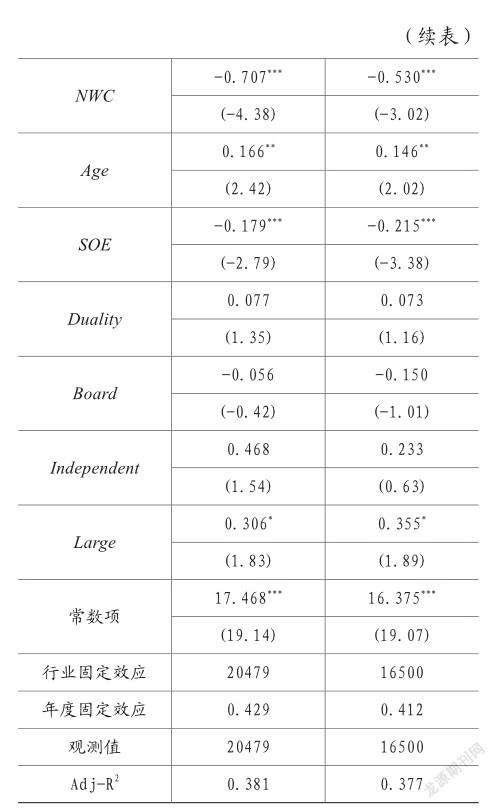

本文借鑒已有文獻(Megginson等, 2014;Cui等,2018;Hou and Liu,2020; Chang等,2021)[12-15],選擇如下控制變量:公司規模(Size),它等于總資產的對數值;資產負債率(LEV),它等于總負債除以總資產;總資產收益率(ROA),它等于公司凈利潤除以總資產;公司虧損(Loss),如果公司當年凈利潤為負,賦值為1,否則為0;經營活動現金流量(Cash_Flow),它等于公司經營活動現金凈流量除以總資產;公司成長性(Growth),它等于銷售收入的增長率;資本支出(Capex),它等于當年公司固定資產增加額除以總資產;現金股利(DIV),如果公司當年支付了現金股利,賦值為1,否則為0;營運資本(NWC),它等于公司營運資本除以總資產;公司年齡(Age),它等于公司年齡的自然對數;產權性質(SOE),如果公司為國有企業,賦值為1,否則為0;兩職合一(Duality),如果公司CEO兼任董事長,賦值為1,否則為0;董事會規模(Board),它等于公司董事會人數的對數值;獨立董事占比(Independent),它等于公司獨立董事人數除以董事會人數;大股東持股(Large),它等于公司大股東持股比例。表1列示了這些變量的定義。為了緩解樣本極端值對研究結論的影響,本文對所有連續變量進行了上下各1%的Winsorize 處理。

四、實證結果

(一)描述分析

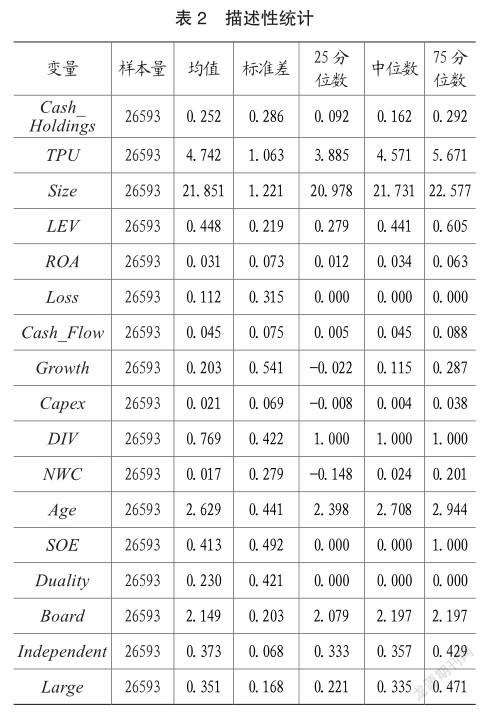

表2報告了樣本的描述統計結果。Cash_ Holdings均值為0.252,表明樣本公司的平均現金持有水平為非現金資產的25.2%。TPU的均值為4.742,標準差為1.063,與Li等(2021)[16]的結果類似,表明上市公司在不同年份面臨的貿易政策不確定性程度存在顯著差別。Size均值為21.851,標準差為1.221;LEV均值為0.448,25分位數與75分位數分別為0.279和0.605;ROA均值為0.031,25分位數與75分位數分別為0.012和0.063,表明我國上市公司的債務風險和盈利水平相差較大。DIV均值為0.769,表明樣本中有76.9%的公司支付了現金股利。SOE均值為0.413,表明樣本中有41.3%的公司為國有企業。Large均值為0.351,表明樣本中大股東的平均持股比例為35.1%。

(二)基礎回歸

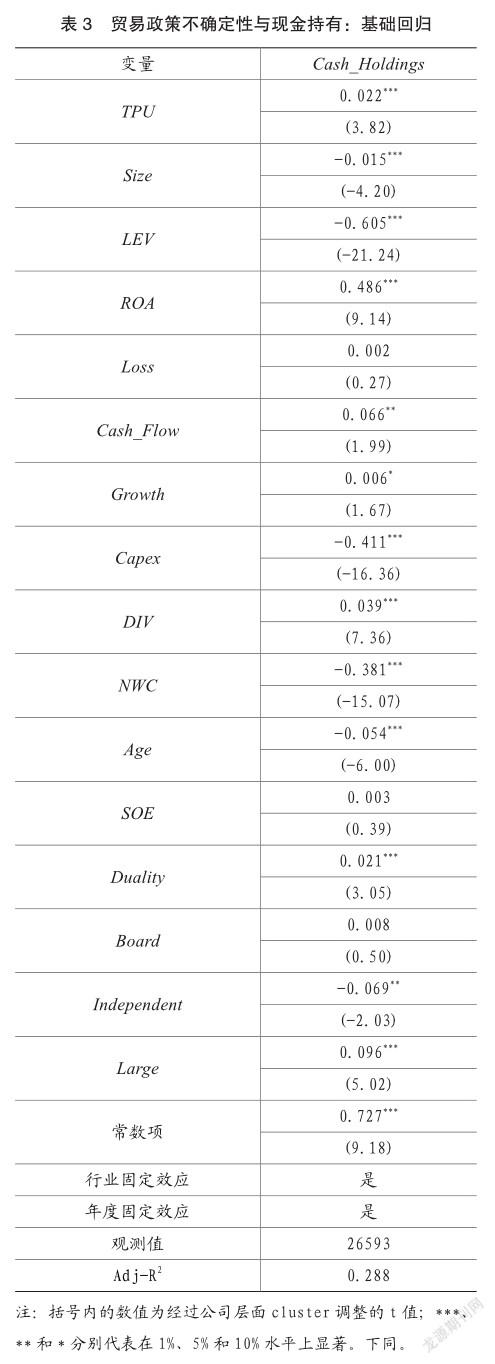

表3報告了貿易政策不確定性與企業現金持有的回歸結果。可以看到TPU系數為0.022,在1%水平上顯著,表明公司面臨的貿易政策不確定性越高,更有可能提高現金持有水平以應對可能的貿易政策風險。控制變量方面,Size的估計系數為-0.015,在1%水平上顯著,表明公司規模越大,抵抗風險的能力越強,持有現金的水平更低;ROA的估計系數為0.486,在1%水平上顯著,表明公司盈利能力越強,持有現金的水平更高;Independent的估計系數為-0.069,在5%水平上顯著,表明公司的獨立董事監督能力越強,更有可能抑制公司基于代理問題增加的現金。其他控制變量的回歸結果與Megginson等(2014)[12]、Cui等(2018)[13]和Chang等(2021)[15]保持基本一致。

(三)穩健性檢驗

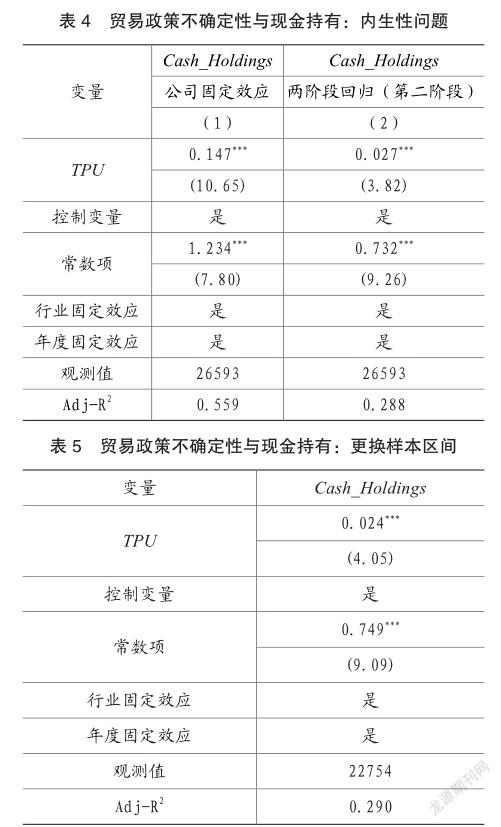

1.內生性問題

為控制公司層面遺漏變量對本文結論的影響,本文進一步在回歸中控制了公司固定效應。表4列(1)報告了回歸結果,可以發現,TPU的估計系數為0.147,在1%水平顯著,表明公司層面的遺漏變量并不會影響本文的研究結論。同時,考慮反向因果的影響,本文還采用了兩階段回歸,參考Li等(2021)[16],本文使用上一年度美國的貿易政策不確定性(TPU_USA)作為工具變量,中美貿易政策環境存在很強的相關程度,但美國的貿易政策不確定性很難直接影響中國企業的現金持有情況。列(2)報告了兩階段回歸的第二階段回歸結果,可以發現,TPU的估計系數0.027,在1%水平上顯著,表明反向因果問題并不會影響本文的研究結論。

2.更換樣本區間

Li等(2021)[16]的研究表明,在2006年、2007年和2014年,中國面臨的貿易政策不確定性程度較低,這可能也會影響本文的研究結論。因此,我們將這些年份從樣本中剔除,重新對貿易政策不確定性與現金持有進行回歸,表5報告了回歸結果,可以發現,TPU的估計系數為0.024,在1%水平顯著,表明更換樣本區間不會影響本文的研究結論。

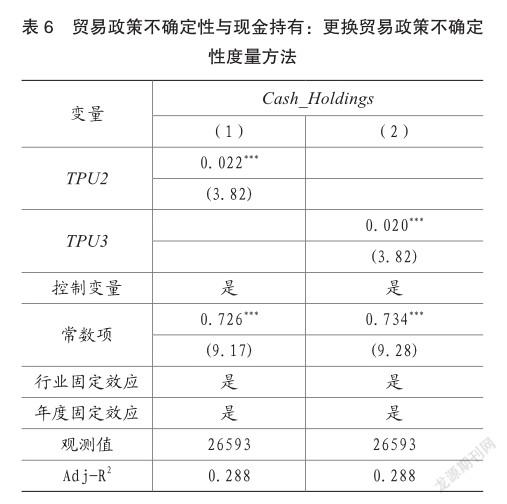

3.更換貿易政策不確定性的度量方法

參考已有文獻(Li等,2021)[16],本文還采用了其他兩種方式度量貿易政策不確定性:(1)TPU2為Davis等(2019)[10]提供的月度貿易政策不確定指數的中位數;(2)TPU3為Davis等(2019)[10]每年12月份貿易政策不確定指數,重新進行回歸。表6報告了回歸結果,可以發現,TPU2和TPU3的估計系數分別為0.022和0.020,均在1%水平上顯著,表明更換貿易政策不確定性的度量方法并不會影響本文的研究結論。

(四)截面差異分析

1.產權性質

不同產權性質的企業應對貿易政策不確定性的策略可能存在差異。國有企業相較于非國有企業面臨的債務違約風險更低(方軍雄,2007;余明桂和潘紅波,2008)[17-18]。同時,國有企業面臨的信貸歧視更少,因此,當面臨更高程度的貿易政策不確定性時,國有企業持有現金的水平更低。但同時,國有企業在資源和人員調整的效率更低(Zhong等,2021)[19],應對貿易政策風險的難度更大,因此,基于預防動機的視角,國有企業會考慮在貿易政策風險更高的情況下持有更多的現金。為檢驗產權性質對貿易政策不確定性與公司現金持有的調節作用,本文基于公司是否為國有企業進行分組回歸。表7報告了回歸結果,可以發現TPU的系數僅在國有企業的樣本中在1%水平上顯著,并且兩組的估計系數在5%的水平上具有顯著差異,表明國有企業在貿易政策不確定更高的時期會持有更多的現金。

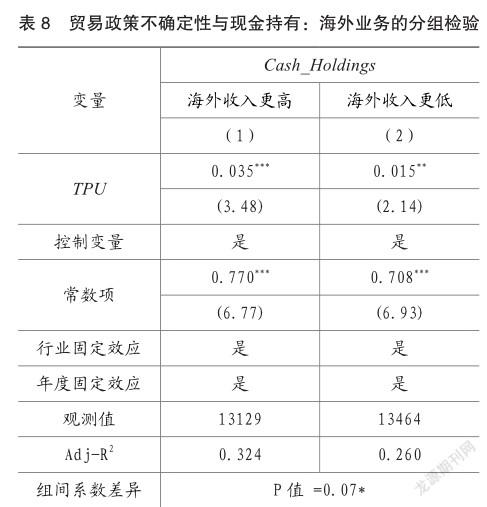

2.公司海外業務

當貿易政策不確定性增強時,企業的出口業務、對外投資決策都會面臨更大的風險,例如貿易政策不確定性可能會加劇企業的融資約束程度,從而降低公司的進出口規模(Handley,2014;Handley和Limao,2015;Handley和Limao,2017;Feng等,2017;Imbruno,2019;毛其淋等,2020)[1-6],因此,對于擁有更多海外業務的企業,面臨的貿易政策沖擊更大,更有可能在貿易政策不確定性增加時持有更多現金。為檢驗海外業務對貿易政策不確定性與公司現金持有的調節作用,本文基于公司年度海外收入與營業收入比值的中位數進行分組回歸。表8報告了回歸結果,可以發現TPU的系數在海外收入占比較高的樣本和海外收入占比較低的樣本中均在1%或5%水平上顯著,同時兩組的估計系數在10%的水平上具有顯著差異,表明擁有更多海外業務的企業在貿易政策不確定性更高時會持有更多的現金。

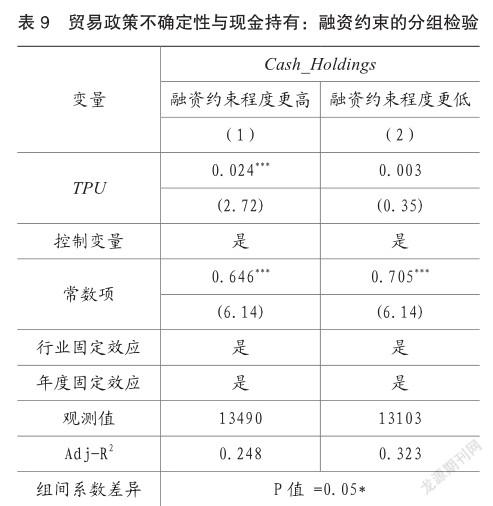

3.公司融資約束

公司面臨的融資約束狀況與現金持有水平密切相關。已有研究發現融資約束程度更高的企業會傾向于留存更多用于生產經營的現金以幫助企業把握投資機會,避免突然性的沖擊導致投資不足或融資成本更高的臨時性融資(楊興全等,2016;陳峻和袁夢,2020)[20-21]。因此,當貿易政策不確定性更高的情況下,融資約束程度更高的企業會傾向于持有更多的現金以便更好地應對未來的經營風險。為檢驗融資約束對貿易政策不確定性與公司現金持有的調節作用,本文基于公司每一年面臨的融資約束程度的中位數進行分組回歸,參考鞠曉生等(2013)[22]和Hadlock和Pierce(2010)[23],本文選取SA指數來衡量企業面臨的融資約束。表9報告了回歸結果,可以發現TPU的系數僅在融資約束程度較高的樣本中在1%水平上顯著,并且兩組的估計系數在10%的水平上具有顯著差異,表明融資約束程度更高的企業在貿易政策不確定更高時會持有更多的現金。

4.行業競爭程度

企業所處行業的競爭程度也會顯著影響現金持有水平。企業面臨的行業競爭程度越高,一方面會考慮持有更多的現金來應對可能持續增加的經營風險(Haushalter等,2007;楊興全和尹興強,2015)[24-25],另一方面,行業競爭也能發揮有效的“治理作用”,有效約束管理層與股東之間的代理問題,減少由于代理問題增加的現金(Schmidt, 1997)[26]。為檢驗行業競爭程度對貿易政策不確定性與公司現金持有的調節作用,本文基于公司的年度行業競爭程度的中位數進行分組回歸,參考Giroud和Mueller(2011)[27]和Jain等(2013)[28],本文采用選取HHI指數來衡量企業面臨的行業競爭程度。分析表10回歸結果,發現TPU的系數僅在行業競爭程度較高的樣本(第1列)中在1%水平上顯著,并且兩組的估計系數在1%水平上具有顯著差異,表明行業競爭程度更高的企業在貿易政策不確定更高時會持有更多的現金。

(五)進一步分析

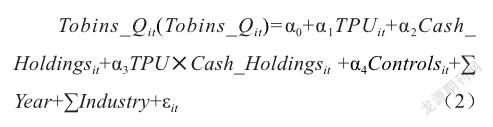

本文還檢驗了貿易政策不確定性對企業現金持有價值的影響。貿易政策不確定性對企業現金持有價值也存在重要影響。一方面,當企業有效利用了內部現金,例如將資金用于公司內部資源調整或者研發投入,能促進企業的轉型升級,提升企業的現金持有價值。另一方面,如果企業僅僅持有現金,并未合理利用,這反而會降低企業內部的資源配置效率。因此本文采用如下回歸模型進一步檢驗貿易政策不確定性對企業現金持有價值的影響:

其中Tobins_Q等于股票市值除以總資產。表11報告了貿易政策不確定性對企業當期現金持有價值和下一期現金持有價值的影響。可以發現TPU×Cash_Holdings的系數分別為-0.230和-0.215,且在1%水平上顯著,表明貿易政策不確定性較高的時期,企業并沒有有效使用自身的現金儲備,反而降低了企業的現金持有價值。

五、研究結論與啟示

本文研究了貿易政策不確定性對企業現金持有的影響問題。研究發現,當貿易政策不確定性程度越高,企業持有的現金水平越高,同時這種現象在國有企業,及海外業務更多、融資約束程度更高、行業競爭程度更高的企業中體現得更明顯。進一步研究發現貿易政策不確定性還降低了企業的現金持有價值。本文研究表明增加現金持有是企業應對貿易政策不確定性的重要手段之一,但企業并沒有合理規劃好現金儲備,導致這部分的現金并沒有發揮應有的作用,最終降低了企業的現金持有價值。因此,企業在貿易政策不確定增加時,應當重點關注現金使用的效率問題,以便更好應對貿易政策不確定性給企業經營活動帶來的沖擊。

主要參考文獻:

[1]Handley K.Exporting under trade policy uncertainty: Theory and evidence[J]. Journal of International Economics, 2014, 94(1): 50-66.

[2]Handley K, Limao N. Trade and investment under policy uncertainty: theory and firm evidence[J]. American Economic Journal: Economic Policy, 2015, 7(4): 189-222.

[3]Handley K, Limao N. Policy uncertainty, trade, and welfare: Theory and evidence for China and the United States[J]. American Economic Review, 2017, 107(9): 2731-83.

[4]Feng L,Li Z,Swenson D L.Trade policy uncertainty and exports: Evidence from China’s WTO accession[J]. Journal of International Economics, 2017, 106: 20-36.

[5]Imbruno M. Importing under trade policy uncertainty: Evidence from China[J]. Journal of Comparative Economics, 2019, 47(4): 806-826.

[6]毛其淋.貿易政策不確定性是否影響了中國企業進口 [J].經濟研究, 2020, 55(2): 148-164.

[7]李真,劉永清.貿易政策不確定性是否影響中國企業的對外直接投資概率[J]. 經濟理論與經濟管理, 2021, 41(12): 69.

[8]李敬子,劉月.貿易政策不確定性與研發投資: 來自中國企業的經驗證據[J].產業經濟研究, 2019 (6): 1-13.

[9]彭俊超.貿易政策不確定性與公司資本結構調整速度[J].經濟學家, 2021, 2(2): 52-61.

[10]Davis, S. J., Liu, D., Sheng, X. S. Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers[R]. Chieago Booth Research Paper, 2019 (4).

[11]陳艷艷,程六兵.經濟政策不確定性,高管背景與現金持有[J].上海財經大學學報,2018, 20(6): 94-108..

[12]Megginson W L, Ullah B, Wei Z. State ownership, soft-budget constraints, and cash holdings: Evidence from China’s privatized firms[J]. Journal of Banking& Finance, 2014, 48: 276-291.

[13]Cui C, John K, Pang J, et al. Employment protection and corporate cash holdings: Evidence from China’s labor contract law[J]. Journal of Banking & Finance, 2018, 92: 182-194.

[14]Hou C, Liu H. Foreign residency rights and corporate cash holdings[J]. Journal of Corporate Finance, 2020, 64: 101702.

[15]Chang Y, Pan X, Wang J, et al. Depoliticization and corporate cash holdings: Evidence from the mandated resignation of directors in China[J]. Journal of Corporate Finance, 2021, 69, Forthcoming

[16]Li X L, Li J, Wang J, et al. Trade policy uncertainty, political connection and government subsidy: Evidence from Chinese energy firms[J]. Energy Economics, 2021, 99, Forthcoming.

[17]方軍雄.所有制,制度環境與信貸資金配置[J]. 經濟研究, 2007, 42(12): 82-92.

[18].余明桂, 潘紅波. 政治關系, 制度環境與民營企業銀行貸款[J]. 管理世界, 2008 (8): 9-21.

[19].Zhong T, Sun F, Zhou H, et al. Business Strategy, State-Owned Equity and Cost Stickiness: Evidence from Chinese Firms[J]. Sustainability, 2020, 12(5): 1850.

[20]楊興全,齊云飛,吳昊曼.行業成長性影響公司現金持有嗎 [J].管理世界, 2016 (1): 153-169.

[21]陳峻,袁夢.融資約束,審計費用與現金持有價值[J].審計研究,2020 (2): 106-113.

[22]鞠曉生,盧荻,虞義華.融資約束,營運資本管理與企業創新可持續性[J]. 經濟研究, 2013 (1): 4-16.

[23]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. The Review of Financial Studies, 2010, 23(5): 1909-1940.

[24]Haushalter D, Klasa S, Maxwell W F. The influence of product market dynamics on a firm’s cash holdings and hedging behavior[J]. Journal of Financial Economics, 2007, 84(3): 797-825.

[25]楊興全,尹興強.行業集中度,企業競爭地位與現金持有競爭效應[J].經濟科學,2015 (6): 78-91.

[26].Schmidt K M. Managerial incentives and product market competition[J]. The Review of Economic Studies, 1997, 64(2): 191-213.

[27]Giroud X, Mueller H M. Corporate governance, product market competition, and equity prices[J]. the Journal of Finance, 2011, 66(2): 563-600.

[28]Jain B A, Li J, Shao Y. Governance, product market competition and cash management in IPO firms[J]. Journal of Banking & Finance, 2013, 37(6): 2052-2068.

責編:夢超