綠色發展信息披露、所有權性質與權益資本成本

2022-05-10 23:35:39何玉胥琛

國際商務財會 2022年7期

關鍵詞:信息披露

何玉 胥琛

【摘要】基于中國A股上市公司數據,文章實證分析了企業披露綠色發展信息對權益資本成本的影響以及不同所有權性質下這種影響效應的差異。研究發現:綠色發展信息披露與權益資本成本呈“倒U型”關系,該結論在一系列穩健性檢驗下仍然成立。與非國有控股企業相比,這種“倒U型”關系在國有控股企業中表現的更為顯著。進一步研究發現,綠色發展信息披露與權益資本成本的“倒U型”關系在重污染行業和高成長性企業中更為顯著,但在不同經濟發展狀況的地區之間并沒有產生顯著差異。

【關鍵詞】綠色發展;信息披露;資本成本;所有權性質

【中圖分類號】F275.1

★ 基金項目:本文受國家社會科學基金一般項目“企業綠色發展影響因素、經濟后果及動力機制研究”(20BJL136);江蘇高校哲學社會科學重點項目“江蘇企業碳排放共生戰略績效評價機制研究”(2017ZDIXM063)支持。

一、引言

近年來,綠色發展成為了越來越重要的議題,而企業扮演著最為重要的角色。一方面,企業作為市場經濟活動中的中流砥柱,其生產和經營的綠色轉型對于整個社會實現綠色發展目標至關重要;另一方面,企業經營存在著典型的經濟“外部性”問題,企業消耗資源攫取經濟利益而造成的污染卻由全體社會承擔。因此踐行綠色發展更加需要企業的參與和努力。

綠色發展信息披露是利益相關者了解企業綠色發展戰略、督促企業綠色發展轉型的重要途徑。綠色發展信息在國內以自愿性披露為主,又由于企業編制和披露切實可靠的綠色發展信息報告需要付出大量成本(楊潔等,2020)[1],所以從理性經濟人角度出發企業披露綠色發展信息的主動性不強。以往的研究認為企業充分披露會計信息有助于降低資本成本(何玉和張天西,2006)[2]。本文通過對2016—2019年中國A股上市公司數據進行研究,發現綠色發展信息披露與權益資本成本呈“倒U型”關系,且這種“倒U型”關系在國有控股企業中更為顯著,進一步地研究發現這種“倒U型”關系在重污染企業和高成長性企業中更為顯著,但受地區經濟發展狀況影響較小。本文豐富了以下三方面研究:首先,國內現有研究綠色發展的文獻大多從政府、區域和行業等宏觀與中觀角度出發(劉紀遠等,2013;蘇利陽等,2013)[3-4],而鮮有文獻從微觀企業角度對綠色發展進行研究,本文的研究可以彌補這一方面的不足。其次,本文研究專注綠色發展信息而不是企業社會責任信息(Dhaliwal等,2011;孟曉俊等,2010)[5-6]、環境報告信息(Peter等,2007;葉陳剛等,2015)[7-8]或碳信息(何玉等,2014;崔秀梅等,2016)[9-10],綠色發展信息披露與其他信息披露并不相同。最后,本文研究結果證明了中國企業綠色發展信息披露與權益資本成本呈“倒U型”關系而非簡單線性關系(Welker,1995;Sengupta,1998;汪煒和蔣高峰,2004)[11-13],深化了綠色發展信息披露相關的研究。

二、文獻回顧

(一)綠色發展經濟后果的相關研究

綠色發展是以綠色經濟增長模式為基礎,協調經濟、社會、自然三大系統,將環境因素視為生產的基本要素,以實現經濟增長與環境污染脫鉤為目標(胡鞍鋼和周紹杰,2014;Jouvet和 Perthuis,2013)[14-15]。

而對于綠色發展經濟后果的研究中,現有文獻主要從區域、行業等宏觀或中觀角度出發,Wang等(2021)[16]通過研究中國城市群之間增長競爭力的差異發現工業綠色發展有利于城市群的可持續發展;Zhang等(2020)[17]運用自相關模型研究中國地級或直轄市的環境表現結果發現城市綠色發展方式的轉變帶來的創新補償效應遠大于擠出效應;徐勝等(2018)[18]從省份面板數據出發驗證了綠色信貸對于產業結構升級的顯著影響,以市場為導向合理配置綠色信貸資金能夠有效促進產業的綠色發展轉型;李順毅(2017)[19]的研究發現綠色發展水平與居民幸福感呈正相關關系,且其幸福增進效應在東部地區更為明顯;張雯和徐曉東(2019)[20]的研究發現參與清潔發展機制(CDM)項目有助于企業提高出口比例、政府應適時對亟待綠色發展轉型的企業給予一定的補助支持。

以往對于綠色發展經濟后果的研究主要集中于政府和區域層面,從企業層面出發研究綠色發展經濟后果的文獻相對較少,而研究綠色發展對于資本成本影響的相關文獻則更為稀缺。

(二)信息披露與資本成本的相關研究

信息披露與資本成本這二者之間的關系已經有了較為深入的研究(Dhaliwal等,2011)[5]。信息不對稱程度是信息披露影響資本成本的重要途徑(Verrecchia,2001)[21],充分的信息披露促使利益相關者能夠準確判斷企業的價值、避免高估企業的風險。Healy和Palepu(2001)[22]研究發現企業能夠通過增加信息披露有效降低信息不對稱程度并獲取額外收益;王華和張程睿(2005)[23]的研究表明上市公司對于主動披露信息有助于降低公司的籌資成本,其主要依靠降低信息不對稱程度來實現;Reverte(2016)[24]的研究同樣發現了信息披露水平的提高能夠幫助投資者正確評估投資風險、減少信息不對稱程度、避免逆向選擇。

目前考察信息披露與權益資本成本之間關系的研究主要從財務和非財務兩個角度出發。從財務角度出發,Botosan(1997)[25]和Plumlee(2002)[26]最早證明了公司透明度與資本成本之間存在負相關關系;汪煒和蔣高峰(2004)[13]發現中國上市公司信息披露水平與資本成本之間同樣呈顯著的負相關關系;支曉強和何天芮(2010)[27]通過多種計量方法衡量強制信息披露與自愿信息披露,結果顯示二者聯合則能夠有效降低企業權益資本成本;其他學者的研究也同樣證實了信息披露與資本成本的負相關關系(Welker,1995:Sengupta,1998)[11-12]。非財務角度則主要包括企業碳信息披露、企業社會責任信息披露、環境保護信息披露、企業綠色發展信息等,何玉等(2014)[9]研究發現企業充分披露碳信息一方面能夠降低資本成本,另一方面能夠減輕企業面臨的法律壓力;崔秀梅等(2016)[10]認為社會壓力影響企業的碳信息披露水平,企業碳信息披露水平與企業權益資本成本呈顯著負相關關系;孟曉俊等(2010)[6]研究發現企業自愿性社會責任信息披露通過增加公司信息透明度、降低信息不對稱程度最終來實現資本成本的下降;李姝等(2013)[28]的研究提出了“首次披露”效應,即企業首次披露社會責任報告能夠有效降低企業權益資本成本。李力等(2019)[29]認為碳業績較好的企業更傾向于披露企業的碳信息,企業碳信息披露質量與企業融資成本呈負相關關系;葉陳剛等(2015)[8]的研究則專注于環境信息披露質量與股權融資成本之間的關系,二者同樣呈現為顯著的負相關關系。不同于以上,楊潔等(2020)[1]以A股高碳行業上市公司為樣本研究發現了碳信息披露與債務融資成本的“倒U型”關系;李虹等(2016)[30]關于企業環保投資與資本成本的研究結果顯示資本成本并非隨著環保投資額簡單線性變動,同樣呈現出先上升后下降的“倒U型”關系。

總體而言,研究結果大多表明充分的信息披露能夠有效降低企業的資本成本。現有文獻已經充分研究了碳信息、企業社會責任信息、環境保護信息等非財務性信息披露對于資本成本產生的影響,但尚未有文獻直接研究綠色發展信息披露對于企業權益資本成本的影響,本文以此作為研究對象,以豐富綠色發展經濟后果的研究。

三、理論分析與研究假設

(一)綠色發展信息披露對權益資本成本的影響

綠色發展信息披露是企業綠色發展水平的直接體現。披露更多的綠色發展信息有助于樹立良好的企業形象、獲得更多的聲譽資源,進而更容易受到投資者的青睞,綠色發展水平較差的企業則無法做到披露較多的信息。然而基于“綠色悖論”理論——好的目的并不必然引起好的行為和結果(Sinn,2008)[31],企業采取綠色發展戰略、披露綠色發展信息的積極影響未必就會在當期顯現,事實上這種影響往往具有滯后效應(李虹等,2016)[30]。

企業采取綠色發展戰略必然會投入大量資金用于流程再造、污染防治、科研創新以此實現企業的全面綠色轉型,并且在編制和披露真實可靠綠色發展信息報告的最初階段會消耗大量人力和物力成本(楊潔等,2020;譚雪,2017)[1,32],前期成本的大量上升會降低企業利潤水平,增大企業經營風險,這使得投資者在早期面對綠色發展信息披露時往往持消極態度,要求的必要報酬率上升,最終導致了權益資本成本升高。隨著企業綠色發展水平的提高、企業逐漸實現了綠色轉型,流程的改善提高了企業的運營效率,技術的升級提高了企業生產效率,污染的防治避免了環境管制與處罰,除此之外還形成了良好的企業聲譽贏得了社會公眾的信任,增強了企業的競爭實力。隨著企業綠色發展水平的上升,相關成本逐漸下降,經營風險逐漸降低,經濟效益逐漸顯現,此時充分的綠色發展信息披露使得投資者態度發生了轉變,對企業的信心增大、未來期望提高,促使了企業資本成本的下降。由此可見,綠色發展信息披露與權益資本成本可能并非簡單的線性關系。基于以上分析,本文提出研究假設1。

H1:企業綠色發展信息披露與權益資本成本呈現“倒U型”關系。

(二)企業所有權性質視角下綠色發展信息披露對權益資本成本的影響

隨著政府對于環境污染事件懲罰力度的加強、社會對于綠色發展需求的增大,企業綠色發展信息披露逐漸成為投資者投資決策的一個重要參考因素,綠色發展信息披露進而能夠影響權益資本成本,那么這種影響對于國有控股企業和非國有控股企業效果是否相同?

對于不同所有權性質的企業來說,其相應的生產經營目標也有著顯著差別,非國有控股企業主要以企業業績提高和股東價值最大化為經營目標,而國有控股企業在提高企業業績的同時還肩負著一定的政治任務,國企高管的業績考核更為多元化而不是局限于企業利潤(Firth等,2005)[33],為了取得更好的晉升前景國企高管往往更樂于承擔政治責任(滕越洋和李成友,2019)[34]。因此國有控股企業往往會披露較多的綠色發展信息。以往文獻關于所有權性質對于信息披露與權益資本成本關系影響的結論并不一致,李慧云和劉鏑(2016)[35]以滬深兩市非金融行業數據研究發現非國有控股企業自愿性信息披露對于資本成本的負相關關系相較于國有控股企業更強。杜金柱等(2020)[36]按照所有權性質和成長性水平對企業進行分組研究發現,相較于非國有控股企業,國有控股企業信息披露與資本成本的負相關關系在低成長性企業中表現的更為顯著。由此可見現有文獻的研究結論并不統一,基于以上分析,本文提出以下競爭性研究假設。

H2a:相較于非國有控股企業,綠色發展信息披露對于權益資本成本的影響在國有控股企業中更為顯著。

H2b:相較于國有控股企業,綠色發展信息披露對于權益資本成本的影響在非國有控股企業中更為顯著。

四、研究設計

(一)樣本選擇與數據來源

黨的十八屆五中全會(2015年)首次在國內提出綠色發展的創新理念,因此本文選取2016—2019年進行綠色發展信息披露的滬深A股上市公司為研究樣本。綠色發展信息披露數據來源于手工整理和文本分析,其他財務數據來源于國泰安數據庫(CSMAR)和萬得數據庫(WIND)并按照如下方式進一步對樣本進行整理篩選:(1)剔除金融保險類上市公司;(2)剔除ST或*ST的公司;(3)剔除權益資本成本缺失的樣本;(4)剔除關鍵數據缺失的樣本。最終本文得到的觀測樣本共計4922個。為消除極端值對回歸結果的影響,本文對所有連續變量進行了上下1%的Winsorize處理。

(二)變量設計

1.權益資本成本

其中RE_PEG表示t期企業權益資本成本,EPS1為t+1期的每股收益預測值,EPS2為t+2期的每股收益預測值,P0為t-1期期末的股票收盤價。

2.綠色發展信息披露

綠色發展信息披露數據來源于上市公司年報、通過文本分析和手工搜集獲取。企業綠色發展信息具體而言可以分為三個維度,分別為綠色化水平維度、碳減排水平維度和環保性水平維度。本文以《上海證券交易所上市公司環境信息披露指引》為框架基礎結合葉陳剛等(2015)[8]、方穎和郭俊杰(2018)[40]的研究設計了環保性水平維度指標體系,該體系下共有35個關鍵編碼。以《可持續發展報告指南》中有關企業碳信息的內容為框架基礎結合中國企業碳信息披露實際情況,參考崔秀梅等(2016)[10]、楊潔等(2020)[1]的研究構建了包含18個關鍵編碼的碳減排維度指標體系。企業綠色化水平維度指標則主要包括了綠色發展、綠色會計、綠色信貸、綠色金融、綠色生產、綠色創新、綠色經濟、綠色產品、綠色管理、綠色供應鏈等關鍵編碼。

年報提及綠色發展相關信息往往是在整段論述中出現,需要人工判斷,因此本文從巨潮資訊下載所有上市公司2016—2019年年報,通過截取提及綠色發展關鍵性編碼的段落內容,統計出年報披露綠色發展相關信息的種類以及次數,輔以人工判斷合理與否,最后統計綠色發展指標體系中編碼出現頻數,頻數與當年年報頁數的比重用以衡量綠色發展信息披露水平。綠色發展信息披露核心編碼及其證據舉例如表1所示。

3.控制變量

本文所采用的的控制變量來自于以往的研究,將盈利能力(ROA)和財務桿桿(LEV)納入方程以此控制企業財務資源的影響,使用成長能力(GROWTH)和企業規模(SIZE)來控制企業管理能力的影響;將股票流動性(LIQUID)納入控制變量,加入系統風險(BETA)用于控制市場系統風險;將賬面市值比(BM)、控股股東比重(SHARE)、董事會規模(BOARD)、獨立董事比重(IDIRECTOR)加入控制變量以此避免企業內部組織構架差異帶來的影響。具體的變量定義如表2所示。

(三)模型構建

其中α2代表綠色發展信息披露對權益資本成本的影響,若α2<0且在統計上顯著,則說明綠色發展信息披露與權益資本成本存在“倒U型”關系。

五、實證結果與分析

(一)描述性統計

表3列示了各變量的描述性統計結果。從表中可以看出COST均值為0.127,最小值為0.025,最大值則達到了0.374,標準差為0.093,由此可以看出公司間權益資本成本存在較大差異。GDID均值為0.212,然而中位數只有0.135,這說明中國企業綠色發展信息披露水平普遍偏低,大部分企業的披露水平低于平均水平,整體而言披露意識不強,且該值最大值為0.766,最小值為0.027,由此可見綠色發展信息披露水平在企業之間存在著很大差距。ROA和GROWTH的均值分別為0.042和0.170,說明樣本企業的盈利能力和成長性較優。控股股東比重SHAER、董事會規模BOARD和獨立董事IDIRECTOR比重均維持在均值水平,整體看來樣本選取較為合理。

(二)回歸結果分析

1.綠色發展信息披露與權益資本成本

綠色發展信息披露與權益資本成本的回歸結果如表4所示。其中列(1)和列(2)是沒有加入其它控制變量的回歸結果,列(3)是加入所有控制變量的回歸結果。列(1)中GDID的系數為0.037且在1%水平上顯著,回歸結果與預先估計情況相符,在企業前期披露綠色發展信息時確實會引發投資者負面反應,綠色發展信息披露會導致權益資本成本的上升;但是當加入GDID的平方項時會發現,其二次項系數為-0.130且在1%水平上顯著,這說明更高水平的綠色發展信息披露能夠有效降低企業權益資本成本;且隨著控制變量的逐步加入其系數仍然能保持在1%水平上負向相關,充分說明了綠色發展信息披露與權益資本成本之間存在顯著且穩健的“倒U型”關系(利用Stata軟件中檢驗非線性關系的命令對該組非線性關系進行檢驗,得到t統計值為3.45、P值為0.003且在1%顯著性水平上顯著,表明存在顯著的“倒U型”關系),臨界值為0.429,說明當企業較少地披露綠色發展信息時觸發了“綠色悖論”效應(Sinn,2008)[27],導致權益資本成本的上升,而當突破臨界值(0.429)時,綠色發展信息披露則能夠有效降低權益資本成本,假設H1得到證實。

2.綠色發展信息披露、所有權性質與權益資本成本

表5列示了不同所有權性質下綠色發展信息披露與權益資本成本的回歸結果。表中列(1)為國有控股企業的回歸結果,可以看出GDID2的回歸系數為-0.203,且在1%顯著性水平上顯著,表明在國有控股企業中綠色發展信息披露與權益資本成本呈顯著“倒U型”關系;列(2)為非國有控股企業的回歸結果,可以看出GDID2的回歸系數為-0.074,但是在5%顯著性水平上顯著,回歸系數絕對值小于國有控股企業樣本中GDID2的回歸系數絕對值。為了進一步比較不同所有權性質下綠色發展信息披露對權益資本成本的影響差異,我們在模型中引入了GDID2和SOE的交乘項以及GDID和SOE的交乘項。列(3)列示了引入交乘項后的回歸結果,可以看出GDID2仍然能夠保持在5%顯著性水平上顯著,GDID2與SOE的交乘項的回歸系數為-0.130,且在5%顯著性水平上顯著,表明國有控股企業會顯著增強這種“倒U型”關系。綜上所述,相較于非國有控股企業,綠色發展信息披露對權益資本成本的影響在國有控股企業中更為顯著。

六、內生性檢驗

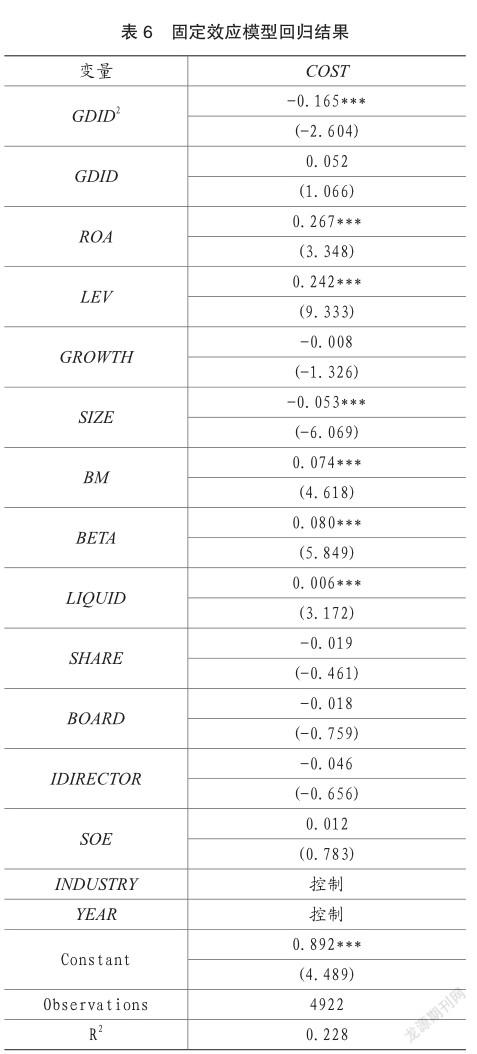

(一)固定效應模型

我們采用固定效應模型,同時控制行業固定效應和時間固定效應,以此排除潛在的遺漏變量問題帶來的內生性問題。回歸結果如表6所示,可以看出GDID2系數為-0.165且在1%顯著性水平上顯著,回歸結果與前文的結論基本一致。

(二)工具變量法

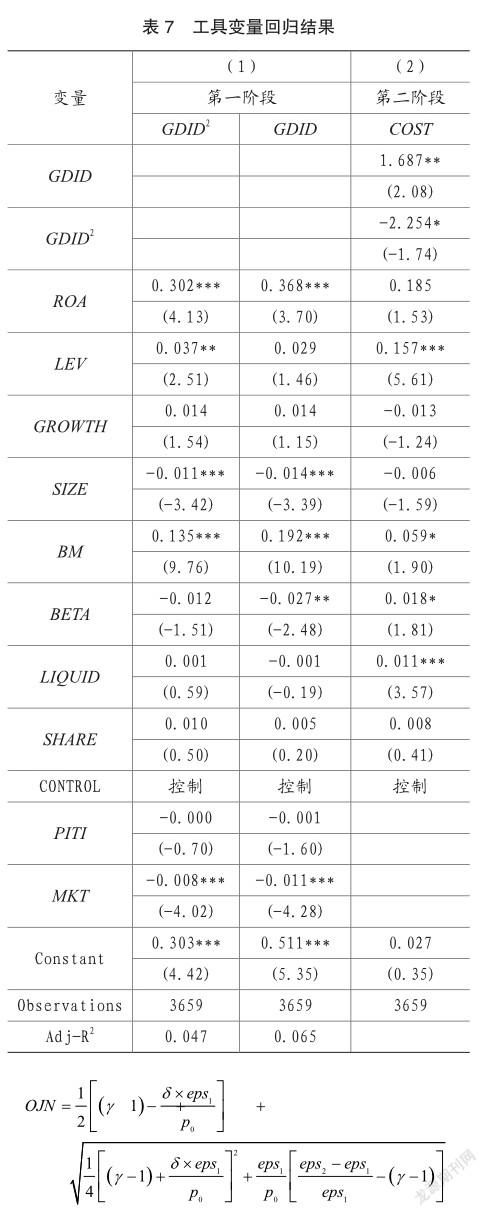

進一步地,本文采取工具變量法來緩解綠色發展信息披露與權益資本成本之間可能存在互為因果而引發的內生性問題。本文選取了企業所在地的污染源監管信息公開指數(PITI)和企業所在地的制度環境(MKT)為工具變量。企業所在地的污染監管水平和制度環境能夠直接影響到企業綠色發展信息披露。環境規制和制度環境均可以體現當地政府對于生態文明和綠色發展問題的重視程度,相應地,政府重視程度越高企業越會采取積極策略披露更多的綠色發展信息。需要說明的是,在現有文獻中,制度環境(MKT)主要采用樊綱等人編制的中國各省市市場化指數,然而該指數僅更新到2016年,因此本文參考俞紅海等(2010)[45]的研究方法計算出2017—2019年的中國各省市的市場化指數作為數據進行研究。

工具變量的回歸結果如表7所示,列(1)為第一階段的回歸結果,由于檢驗第一階段回歸的工具變量系數聯合顯著性的F統計量分別為23.549和16.434,均超過10,因此可以認定PITI和MKT為強工具變量。列(2)列示了第二階段的回歸結果,可以看出綠色發展信息披露二次項(GDID2)的系數仍為負向顯著,即綠色發展信息披露與權益資本成本呈顯著“倒U型”關系,與前文結果保持一致。通過上述檢驗,我們可以認為內生性問題并不影響本文的主要研究結論。

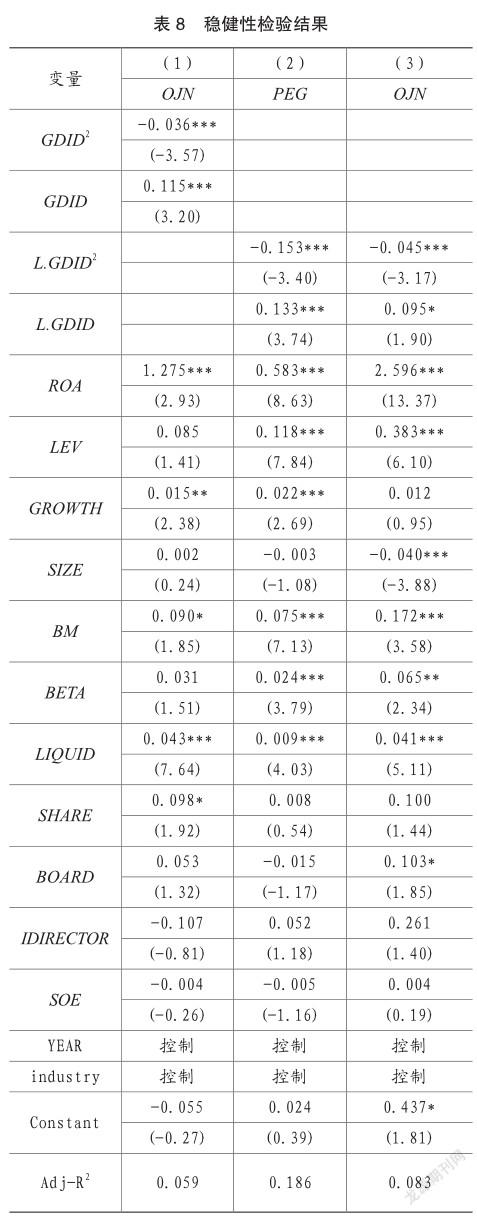

七、穩健性檢驗

(一)變量替換

為檢驗結果的穩健性,本研究采用OJN模型重新計算權益資本成本,替換因變量(COST),具體計算公式如下:

如表8列(1)結果顯示,在使用OJN作為權益資本成本的替代變量后,綠色發展信息披露二次項(GDID2)的系數為-0.036,且在1%顯著性水平上顯著,表明了綠色發展信息披露與權益資本成本呈顯著“倒U型”關系,與主回歸結果一致。

(二)滯后效用

信息披露的影響往往存在一定的滯后性,因此本文繼續檢驗了滯后一期綠色發展信息披露對權益資本成本產生的影響。如表8列(2)所示,通過對滯后一期的綠色發展信息披露和PEG權益資本成本進行回歸,滯后一期的綠色發展信息披露二次項(L.GDID2)的系數為-0.153,且在1%顯著性水平上顯著。

同時,本文再次對滯后一期的綠色發展信息披露和OJN權益資本成本進行回歸,滯后一期的綠色發展信息披露二次項(L.GDID2)的系數仍然能夠保持在1%顯著性水平上負向顯著。多次檢驗結果均一致,說明本文的結果較為穩健,綠色發展信息披露與權益資本成本呈顯著“倒U型”關系。

八、進一步分析

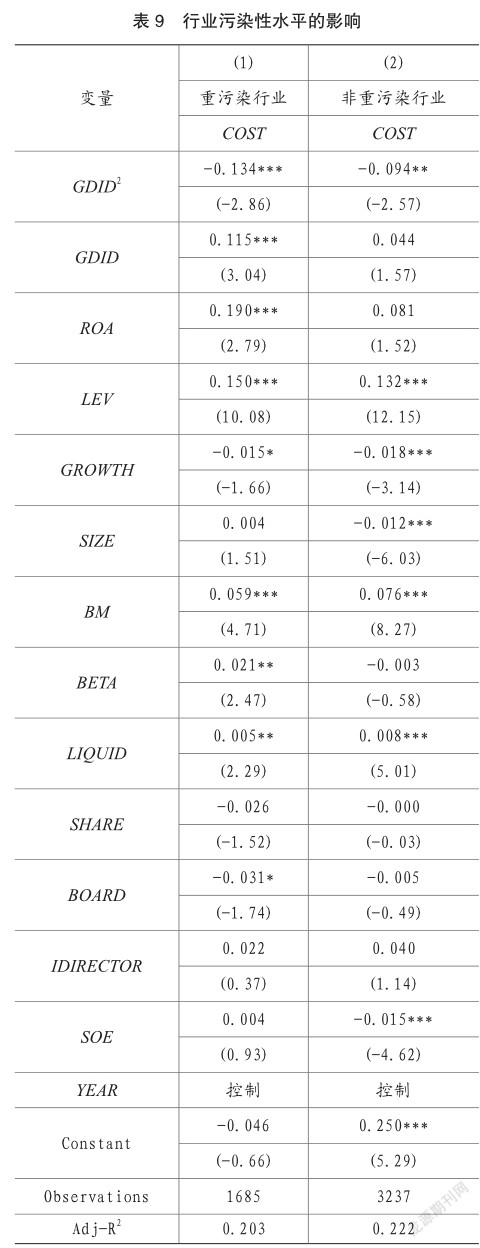

(一)行業污染性水平的影響

根據2008年環境保護部印發的《上市公司環保核查行業分類管理名錄》將全行業區分為重污染行業與非重污染行業(楊旭東等,2020;張琦等,2019)[46-47],其中重污染行業包括制藥、石化、冶金、紡織、火電等18個行業。如果樣本企業屬于重污染行業那么賦值為1,否則為0,回歸結果如表9所示,無論是重污染行業還是非重污染行業,GDID的二次項系數均顯著為負,且在重污染行業中綠色發展信息披露與權益資本成本的“倒U型”關系更為顯著,可見投資者對于重污染行業企業綠色發展信息披露的反應更為敏感。

(二)地區經濟發展狀況的影響

本文以2016—2019年各省份GDP的平均值作為地區經濟發展狀況的指標,高于指標中位數的省份定義為地區經濟發展水平高組,否則為地區經濟發展水平低組,其回歸結果如表10所示。從表中可以看出無論是地區經濟發展水平高組或是地區經濟發展水平低組GDID2系數均在1%顯著性水平上負向顯著,這表明地區經濟發展狀況對于綠色發展信息披露和權益資本成本的關系并沒有顯著影響。

理論而言,地區經濟發展狀況低組的地方政府會更注重企業短期經濟利益而非長期綠色發展,隱形壓力會迫使當地企業較少地采取綠色發展戰略、更少地披露企業綠色發展信息,但證據表明即使在地區經濟發展狀況低組的樣本中,綠色發展信息披露與權益資本成本仍然呈現顯著“倒U型”關系。這可能是因為在投資者充分了解處于地區經濟發展狀況低組的企業所面臨的潛在壓力,在這種壓力面前企業仍能堅持以長期綠色發展為目標披露更多綠色發展信息贏得了投資者的信任與期望。

(三)企業成長性水平的影響

以上分析分別從行業和地區比較宏觀的角度考察了對于單個企業綠色發展信息披露與權益資本成本關系的影響,那么從企業自身而言又會有什么樣的差異呢?本文參考楊潔等(2020)[1]、程建偉和周偉賢(2007)[48]的做法,將營業收入增長率作為衡量企業成長性的指標,將高于指標中位數的樣本定義為高成長性企業,否則為低成長性企業,觀察在不同分組中的檢驗結果。如表11所示,在高成長性企業或低成長性企業中GDID2系數均為負值且顯著,但在高成長性水平企業樣本中顯著性水平更高,即高成長性企業的綠色發展信息披露與權益資本成本的“倒U型”關系更為顯著。

九、研究結論與啟示

本文基于2016—2019年A股上市公司的數據,研究了綠色發展信息披露對于權益資本成本的影響,以及不同所有權性質下這種影響效應的差異。研究發現,綠色發展信息披露與權益資本成本并非簡單的線性關系,而是呈現權益資本成本先上升后下降的“倒U型”關系,與非國有控股企業相比,該“倒U型”關系在國有控股企業中更為顯著。進一步地,本文分別研究了行業污染性、地區經濟發展狀況、企業成長性水平對于綠色發展信息披露與權益資本成本關系的影響。研究發現,處于重污染行業中的企業、高成長性的企業其綠色發展信息披露與權益資本成本的“倒U型”關系更為顯著;而地區經濟發展狀況并沒有產生顯著影響。

基于以上結論,提出以下建議:對于企業而言,加快實現企業綠色發展轉型,更加積極主動地披露企業綠色發展信息,弱化信息不對稱產生的負面影響,贏得公眾信任,進而降低企業的權益資本成本。對政府而言,應制定企業綠色發展信息披露相關標準,構建企業綠色發展信息披露與評價機制,向市場傳遞更強烈的政府支持信號,增加企業的榮譽感,增強社會公眾對于綠色發展水平較高企業的信任感,充分激勵企業采取綠色發展戰略并披露企業綠色發展信息,進而推動整個社會的綠色發展轉型。

主要參考文獻:

[1]楊潔,張茗,劉運材.碳信息披露如何影響債務融資成本——基于債務違約風險的中介效應研究[J].北京理工大學學報(社會科學版),2020,22(04):28-38.

[2]何玉,張天西.信息披露、信息不對稱和資本成本:研究綜述[J].會計研究,2006,(06):80-86.

[3]劉紀遠,鄧祥征,劉衛東,李海英,Robyn KRUK,Derek THOMPSON,Peishen WANG,Xuemei BAI.中國西部綠色發展概念框架[J].中國人口 資源與環境,2013,23(10):1-7.

[4]蘇利陽,鄭紅霞,王毅.中國省際工業綠色發展評估[J].中國人口 資源與環境,2013,23(08):116-122.

[5]Dhaliwal, Da n, S, et al. Voluntary Nonfinancial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting[J]. The Accounting Review, 2011, 86(1) : 59-100.

[6]孟曉俊,肖作平,曲佳莉.企業社會責任信息披露與資本成本的互動關系——基于信息不對稱視角的一個分析框架[J].會計研究,2010,(09):25-29+96.

[7]Peter M. Clarkson et al. Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis[J]. Accounting, Organizations and Society, 2007, 33(4) : 303-327.

[8]葉陳剛,王孜,武劍鋒,李惠.外部治理、環境信息披露與股權融資成本[J].南開管理評論,2015,18(05):85-96.

[9]何玉,唐清亮,王開田.碳信息披露、碳業績與資本成本[J].會計研究,2014,(01):79-86+95.

[10]崔秀梅,李心合,唐勇軍.社會壓力、碳信息披露透明度與權益資本成本[J].當代財經,2016,(11):117-129.

[11]Welker M . Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets*[J]. Contemporary Accounting Research, 1995, 11(2):801-827.

[12]Partha Sengupta. Corporate Disclosure Quality and the Cost of Debt[J]. The Accounting Review, 1998, 73(4) : 459-474.

[13]汪煒,蔣高峰.信息披露、透明度與資本成本[J].經濟研究,2004,(07):107-114.

[14]胡鞍鋼,周紹杰.綠色發展:功能界定、機制分析與發展戰略[J].中國人口 資源與環境,2014,24(01):14-20.

[15]Pierre-André Jouvet and Christian de Perthuis. Green growth: From intention to implementation[J]. International Economics, 2013, 134 : 29-55.

[16]Wang Yi et al. Evaluation of industrial green development and industrial green competitiveness: Evidence from Chinese urban agglomerations[J]. Ecological Indicators, 2021, 124

[17]Zhang Jie et al. Research on the regional spatial effects of green development and environmental governance in China based on a spatial autocorrelation model[J]. Structural Change and Economic Dynamics, 2020, 55 : 1-11.

[18]徐勝,趙欣欣,姚雙.綠色信貸對產業結構升級的影響效應分析[J].上海財經大學學報,2018,20(02):59-72.

[19]李順毅.綠色發展與居民幸福感——基于中國綜合社會調查數據的實證分析[J].財貿研究,2017 ,28(01):1-12.

[20]張雯,徐曉東.清潔發展機制(CDM)對中國企業經營績效影響的實證檢驗[J].中國管理科學,2019,27(08):75-86.

[21]Robert E. Verrecchia. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1) : 97-180.

[22]Paul M Healy and Krishna G Palepu. Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature[J]. Journal of Accounting and Economics, 2001, 31(1) : 405-440.

[23]王華,張程睿.信息不對稱與IPO籌資成本——來自中國一級市場的經驗數據[J].經濟管理,2005,(06):13-20.

[24]Reverte C . Corporate social responsibility disclosure and market valuation: evidence from Spanish listed firms[J]. Review of Managerial Science, 2016, 10(2):411-435.

[25]Botosan C A . Disclosure Level and the Cost of Equity Capital[J]. Accounting Review, 1997, 72(3):323-349.

[26]Plumlee B . A Re‐examination of Disclosure Level and the Expected Cost of Equity Capital[J]. Journal of Accounting Research, 2002, 40(1):21-40.

[27]支曉強,何天芮.信息披露質量與權益資本成本[J].中國軟科學,2010,(12):125-131.

[28]李姝,趙穎,童婧.社會責任報告降低了企業權益資本成本嗎 ——來自中國資本市場的經驗證據[J].會計研究,2013,(09):64-70+97.

[29]李力,劉全齊,唐登莉.碳績效、碳信息披露質量與股權融資成本[J].管理評論,2019,31(01):221-235.

[30]李虹,婁雯,田馬飛.企業環保投資、環境管制與股權資本成本——來自重污染行業上市公司的經驗證據[J].審計與經濟研究,2016,31(02):71-80.

[31]Hans-Werner Sinn. Public policies against global warming: a supply side approach[J]. International Tax and Public Finance, 2008, 15(4) : 360-394.

[32]譚雪.行業競爭、所有權性質與企業社會責任信息披露——基于信號傳遞理論的分析[J].產業經濟研究,2017,(03):15-28.

[33]Michael Firth and Peter M.Y. Fung and Oliver M. Rui. Corporate performance and CEO compensation in China[J]. Journal of Corporate Finance, 2005, 12(4) : 693-714.

[34]滕越洋,李成友.國企高管的“準政治錦標賽”研究——基于地方官員政績壓力的視角[J].山西財經大學學報,2019,41(09):77-96.

[35]李慧云,劉鏑.市場化進程、自愿性信息披露和權益資本成本[J].會計研究,2016,(01):71-78+96.

[36]杜金柱,扈文秀,張建鋒.成長性差異、信息披露與權益資本成本[J].運籌與管理,2020,29(03):198-208.

[37]葉康濤,陸正飛.中國上市公司股權融資成本影響因素分析[J].管理世界,2004,(05):127-131+142.

[38]曾穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006(02):69-79+91.

[39]張修平,李昕宇,盧闖,宋秀慧.資產質量影響企業權益資本成本嗎 [J].會計研究,2020,(02):43-59.

[40]方穎,郭俊杰.中國環境信息披露政策是否有效:基于資本市場反應的研究[J].經濟研究,2018,53(10):158-174.

[41]Peter M. Clarkson et al. Does it really pay to be green Determinants and consequences of proactive environmental strategies[J]. Journal of Accounting and Public Policy, 2010, 30(2) : 122-144.

[42]Christine A. Botosan and Marlene A. Plumlee. Assessing Alternative Proxies for the Expected Risk Premium[J]. The Accounting Review, 2005, 80(1) : 21-53.

[43]甘麗凝,陳思,胡珉,王俊秋.管理層語調與權益資本成本——基于創業板上市公司業績說明會的經驗證據[J].會計研究,2019(06):27-34.

[44]符少燕,李慧云.碳信息披露的價值效應:環境監管的調節作用[J].統計研究,2018,35(09):92-102.

[45]俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[J].經濟研究,2010,45(08):103-114.

[46]楊旭東,沈彥杰,彭晨宸.環保投資會影響企業實際稅負嗎 ——來自重污染行業的證據[J].會計研究,2020(05):134-146.

[47]張琦,鄭瑤,孔東民.地區環境治理壓力、高管經歷與企業環保投資——一項基于《環境空氣質量標準(2012)》的準自然實驗[J].經濟研究,2019,54(06):183-198.

[48]程建偉,周偉賢.上市公司現金持有:權衡理論還是啄食理論[J].中國工業經濟,2007(04):104-110.

責編:夢超

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10