國外上游壟斷對我國制造業(yè)企業(yè)盈利能力的影響研究

2022-05-13 17:38:05郭慶張杰

世界經(jīng)濟(jì)與政治論壇 2022年2期

郭慶 張杰

摘 要 我國嵌入全球價值鏈分工體系的程度不斷提高,但國內(nèi)企業(yè)大多處于價值鏈下游,關(guān)鍵中間品和核心技術(shù)被國外上游企業(yè)壟斷。本文將2005—2020年國泰安數(shù)據(jù)庫的企業(yè)數(shù)據(jù)與全球上市公司Osiris數(shù)據(jù)庫、亞洲開發(fā)銀行多區(qū)域投入產(chǎn)出表(ADB-MRIO)數(shù)據(jù)進(jìn)行匹配,研究了國外上游壟斷對國內(nèi)制造業(yè)企業(yè)盈利能力的影響。研究發(fā)現(xiàn),國外上游壟斷顯著降低了制造業(yè)企業(yè)盈利能力。中介效應(yīng)檢驗表明,國外上游壟斷通過抑制企業(yè)技術(shù)創(chuàng)新間接降低了制造業(yè)企業(yè)盈利能力。異質(zhì)性分析表明,國外上游壟斷對技術(shù)密集型行業(yè)、民營和外資企業(yè)的抑制作用更大;上游壟斷的影響具有國別差異,源自不同國家(地區(qū))的上游壟斷對不同制造業(yè)行業(yè)的盈利能力具有異質(zhì)性影響。

關(guān)鍵詞 上游壟斷 制造業(yè) 盈利能力 技術(shù)創(chuàng)新 國別差異

一、引言

加入世界貿(mào)易組織以來,我國參與全球價值鏈的程度逐漸提高,制造業(yè)取得了舉世矚目的成就。但制造業(yè)發(fā)展面臨“大而不強(qiáng)”的困境,核心技術(shù)受制于人,關(guān)鍵中間品對外依存度高。Manova & Yu(2016)認(rèn)為全球價值鏈的地位會影響企業(yè)績效。國外大型制造商通常占據(jù)研發(fā)、設(shè)計等具有高附加值的功能環(huán)節(jié),在全球建立起以自己為核心的垂直分工體系。在參與全球分工的過程中,我國下游企業(yè)普遍存在“出口引致進(jìn)口”機(jī)制,即生產(chǎn)制造關(guān)鍵零部件的能力面臨系統(tǒng)性缺位的問題,為了滿足出口的需要,只能依賴大規(guī)模進(jìn)口國外的核心原材料(張杰、鄭文平,2017)。這制約了我國下游企業(yè)盈利能力的提高,引發(fā)對我國供應(yīng)鏈和產(chǎn)業(yè)鏈安全性問題的思考。當(dāng)今世界,數(shù)字技術(shù)革命疊加新冠肺炎疫情,正在加速全球產(chǎn)業(yè)鏈的重構(gòu),推動全球制造業(yè)格局發(fā)生重大變化。面臨世界百年未有之大變局,如何抓住機(jī)遇,提升自主創(chuàng)新能力,開展國際合作,塑造中國制造業(yè)發(fā)展新格局,成為一項重要議題。對此,我國高度重視創(chuàng)新主動權(quán)、發(fā)展主動權(quán)。“十四五”規(guī)劃明確指出“堅持自主可控、安全高效”,“加大重要產(chǎn)品和關(guān)鍵核心技術(shù)攻關(guān)力度”。本文深入研究國外上游壟斷對國內(nèi)制造業(yè)企業(yè)盈利能力的影響,厘清國外上游壟斷影響制造業(yè)企業(yè)盈利能力的途徑,揭示不同國家(地區(qū))上游壟斷的差異化影響,不僅有利于制定對策以增強(qiáng)我國供應(yīng)鏈的韌性,而且可以為尋求國際合作,開辟制造業(yè)發(fā)展新路徑提供決策依據(jù)。

關(guān)于上游壟斷的影響,現(xiàn)有文獻(xiàn)主要圍繞上游行業(yè)壟斷對下游企業(yè)的產(chǎn)品質(zhì)量、創(chuàng)新、出口等產(chǎn)生的影響展開討論。王永進(jìn)、施炳展(2014)的研究表明上游壟斷促進(jìn)了下游企業(yè)產(chǎn)品質(zhì)量升級,但這一作用取決于壟斷的成因和下游的競爭程度,若壟斷是由于政府保護(hù)形成的,且下游競爭程度較高,則上游壟斷會阻礙下游企業(yè)的產(chǎn)品質(zhì)量升級。何有良(2017)發(fā)現(xiàn),上游壟斷對下游企業(yè)的創(chuàng)新決策和創(chuàng)新強(qiáng)度都產(chǎn)生顯著的負(fù)向影響。隨著我國企業(yè)參與全球價值鏈的程度提高,上游壟斷對下游企業(yè)出口的影響受到廣泛關(guān)注。相關(guān)研究認(rèn)為國內(nèi)上游壟斷降低了下游企業(yè)的出口國內(nèi)附加值,對企業(yè)出口產(chǎn)生了負(fù)向影響(李勝旗、毛其淋,2017)。劉德學(xué)、鐘湘玥(2020)研究了國外上游壟斷對國內(nèi)企業(yè)的影響,認(rèn)為國外上游壟斷程度與國內(nèi)企業(yè)加成率之間呈現(xiàn)倒U型關(guān)系。對文獻(xiàn)的梳理可以發(fā)現(xiàn),現(xiàn)有研究主要聚焦于國內(nèi)上游壟斷對下游企業(yè)的影響,關(guān)于國外上游壟斷影響的研究相對較少。

在國內(nèi)企業(yè)參與全球價值鏈程度不斷提高的背景下,國內(nèi)企業(yè)的盈利能力必然受到國外上游企業(yè)的影響。企業(yè)的盈利能力與其產(chǎn)品價格的成本加成率密切相關(guān)。對貿(mào)易自由化與成本加成關(guān)系的研究發(fā)現(xiàn),貿(mào)易自由化通過加劇國內(nèi)市場的競爭,會導(dǎo)致國內(nèi)企業(yè)成本加成的降低(Bernard et al.,2003;Melitz & Ottaviano,2008)。Brandt et al.(2017)進(jìn)一步區(qū)分削減進(jìn)口關(guān)稅和出口關(guān)稅對加成率的影響,結(jié)果發(fā)現(xiàn)前者提高了加成率,而后者降低了加成率。也有學(xué)者探討了企業(yè)出口行為與成本加成之間的聯(lián)系。De Loecker & Warzynski(2012)、Bellone et al.(2016)分別利用斯洛文尼亞和法國企業(yè)數(shù)據(jù)進(jìn)行了實(shí)證研究,結(jié)果表明出口企業(yè)具有更高的加成率。盛丹、王永進(jìn)(2012)運(yùn)用中國制造業(yè)企業(yè)的數(shù)據(jù)得出了相反的結(jié)論,即中國出口企業(yè)的加成率低于非出口企業(yè)。可見,現(xiàn)有文獻(xiàn)主要圍繞成本加成率變化分析了企業(yè)參與全球價值鏈過程中可能受到的影響,研究側(cè)重于價值鏈上下游關(guān)系,并未關(guān)注上游行業(yè)的市場結(jié)構(gòu)。

本文的邊際貢獻(xiàn)主要在于:第一,相關(guān)文獻(xiàn)中基于產(chǎn)業(yè)組織視角的研究主要關(guān)注國內(nèi)上游壟斷的影響,較少涉及國外上游壟斷;基于全球價值鏈視角的研究主要關(guān)注價值鏈上下游聯(lián)系,較少涉及市場結(jié)構(gòu)。本文將兩者納入統(tǒng)一框架,研究參與全球價值鏈背景下國外上游壟斷對國內(nèi)制造業(yè)企業(yè)盈利能力的影響。第二,運(yùn)用中介效應(yīng)模型探討國外上游壟斷影響制造業(yè)企業(yè)盈利能力的作用渠道,有助于揭示二者之間的作用機(jī)制。第三,與現(xiàn)有文獻(xiàn)側(cè)重于考察總體影響相比,本文分別探討了國外上游壟斷對不同技術(shù)特征和產(chǎn)權(quán)屬性的企業(yè)的異質(zhì)性影響,可以得出更為精準(zhǔn)的結(jié)論。此外,與國內(nèi)上游壟斷不同,國際政治關(guān)系在很大程度上影響了國家之間的經(jīng)濟(jì)互動。因此本文引入國際關(guān)系理論研究上游壟斷影響的國別差異,這有助于為完善對外經(jīng)貿(mào)政策、應(yīng)對國際經(jīng)貿(mào)環(huán)境變化提供更具針對性的對策建議。

二、理論分析與研究假說

與國內(nèi)上游壟斷相似,國外上游壟斷同樣具有產(chǎn)業(yè)鏈傳導(dǎo)效應(yīng),即壟斷企業(yè)通過抬高中間品成本從而實(shí)施壟斷延伸,提高下游企業(yè)的生產(chǎn)成本。但與國內(nèi)壟斷不同的是,國家間的政治關(guān)系在很大程度上影響了國外壟斷企業(yè)的決策;而本國企業(yè)的技術(shù)、產(chǎn)權(quán)特征也在一定程度上決定了其應(yīng)對國外上游壟斷的能力。國外上游壟斷對國內(nèi)下游企業(yè)的影響如圖1所示。

(一)國外上游壟斷對國內(nèi)企業(yè)盈利能力的直接與間接影響

由圖1可知,國外上游壟斷企業(yè)既可以通過影響成本直接影響國內(nèi)制造業(yè)企業(yè)盈利能力,也可以通過影響技術(shù)創(chuàng)新間接影響國內(nèi)制造業(yè)企業(yè)盈利能力。從產(chǎn)業(yè)鏈的縱向關(guān)系看,國外上游壟斷企業(yè)的產(chǎn)品是下游企業(yè)的中間投入品。中間產(chǎn)品市場壟斷具有“傳導(dǎo)效應(yīng)”:中間品壟斷加價會通過產(chǎn)業(yè)鏈向下傳導(dǎo)到下游企業(yè),提高下游企業(yè)的邊際成本,對下游企業(yè)績效產(chǎn)生不利影響(李世杰、李偉,2019)。因此,國外上游壟斷會通過影響中間投入成本直接影響國內(nèi)企業(yè)的盈利能力。

從長期看,技術(shù)創(chuàng)新能力決定了企業(yè)的盈利能力。由于中國企業(yè)與國外上游企業(yè)之間存在創(chuàng)新能力差距,而且國外上游企業(yè)通過封鎖中國企業(yè)技術(shù)創(chuàng)新路徑可以獲得足夠大的收益,所以其總會選擇對中國企業(yè)的價值升級路徑實(shí)行封鎖(盧福財、胡平波,2008)。與國內(nèi)上游壟斷不同,國外上游企業(yè)在通過中間品貿(mào)易向中國下游企業(yè)提供零部件等產(chǎn)品時,會將中間品蘊(yùn)含的專門知識、設(shè)計能力等鎖定在母國。為防止核心技術(shù)的外溢,進(jìn)一步抑制下游企業(yè)自主研發(fā)創(chuàng)新能力的形成,上游主導(dǎo)性企業(yè)還會利用技術(shù)研發(fā)的累積性優(yōu)勢和市場勢力,對下游企業(yè)收取高昂的專利使用費(fèi)、提高知識學(xué)習(xí)與創(chuàng)造的壁壘(劉志彪、張杰,2007)。由于技術(shù)創(chuàng)新需要投入巨大的創(chuàng)新成本,加之存在很大的創(chuàng)新風(fēng)險與不確定性,下游企業(yè)多以技術(shù)模仿與引進(jìn)為主。國外中間品進(jìn)入本土市場引致的進(jìn)口競爭也會對本國生產(chǎn)的中間品產(chǎn)生替代效應(yīng),從而阻礙我國企業(yè)的自主研發(fā)活動(李平、韓彩霞,2021)。根據(jù)技術(shù)變遷的路徑依賴?yán)碚摚ˋrthur,1989),初始的技術(shù)選擇由于自我強(qiáng)化機(jī)制和慣性作用會導(dǎo)致下游企業(yè)對上游企業(yè)的路徑依賴(陳強(qiáng)強(qiáng)、竇學(xué)誠,2018)。綜上所述,一方面,國外大型制造商利用技術(shù)優(yōu)勢將核心能力鎖定在母國,向下鎖定下游企業(yè)的技術(shù)創(chuàng)新路徑;另一方面,我國企業(yè)對溢出技術(shù)的學(xué)習(xí)和吸收能力較弱,依賴于從國外直接進(jìn)口具有質(zhì)量優(yōu)勢的中間投入品,從而喪失了研發(fā)創(chuàng)新的動力(呂越等,2018)。因此,國外上游壟斷會通過影響技術(shù)創(chuàng)新間接影響國內(nèi)企業(yè)的盈利能力。據(jù)此提出如下假說:

假說1:國外上游壟斷會降低國內(nèi)企業(yè)的盈利能力。

假說2:國外上游壟斷會通過抑制技術(shù)創(chuàng)新間接降低國內(nèi)企業(yè)的盈利能力。

(二)下游企業(yè)技術(shù)和產(chǎn)權(quán)特征的影響

下游企業(yè)的技術(shù)特征和產(chǎn)權(quán)屬性差異會使國外上游壟斷對國內(nèi)企業(yè)盈利能力的影響具有異質(zhì)性。依據(jù)技術(shù)特征,制造業(yè)可以細(xì)分為勞動密集型、資本密集型和技術(shù)密集型行業(yè)。技術(shù)密集型行業(yè)以進(jìn)口高附加值中間品為主,而勞動密集型和資本密集型行業(yè)主要進(jìn)口中低附加值中間品。吳艷芳、王明益(2018)研究發(fā)現(xiàn),附加值越高的進(jìn)口中間品,價格的正向扭曲程度越高,即價格被過度加成。進(jìn)口高技術(shù)復(fù)雜度中間品還會加劇下游企業(yè)對國外中間品的依賴,這一機(jī)制強(qiáng)化了上游先發(fā)企業(yè)在全球價值鏈上高利潤環(huán)節(jié)的鏈主地位,也使得下游后發(fā)企業(yè)陷入“低端鎖定”(陳曉華等,2021)。因此,國外上游壟斷對技術(shù)密集型行業(yè)盈利能力的抑制作用更大。從產(chǎn)權(quán)性質(zhì)看,不同所有制企業(yè)技術(shù)創(chuàng)新能力和外部政策環(huán)境存在差異,從而受國外上游壟斷的影響也存在差異。吳延兵(2014)認(rèn)為民營企業(yè)和外資企業(yè)的技術(shù)創(chuàng)新能力高于國有企業(yè)。國有企業(yè)廣泛存在委托代理問題,經(jīng)營者缺乏有效監(jiān)督,創(chuàng)新激勵較弱;民營企業(yè)產(chǎn)權(quán)歸屬明晰,為實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展,所有者的創(chuàng)新激勵較大;外資企業(yè)則可以靠母公司的技術(shù)轉(zhuǎn)移實(shí)現(xiàn)創(chuàng)新。陶虎等(2013)則持相反觀點(diǎn),認(rèn)為創(chuàng)新具有過程復(fù)雜性和結(jié)果不確定性兩大特點(diǎn),國有企業(yè)憑借天然的優(yōu)勢比民營和外資企業(yè)獲得了更多的財政資金支持,有效提升了自主創(chuàng)新能力。因此,不同產(chǎn)權(quán)屬性企業(yè)盈利能力受國外上游壟斷的影響程度需要通過經(jīng)驗性研究確定。據(jù)此提出假說3和競爭性假說4a、4b:

假說3:與勞動密集型和資本密集型行業(yè)相比,國外上游壟斷對技術(shù)密集型行業(yè)盈利能力的抑制作用更大。

假說4a:國外上游壟斷對國有企業(yè)的盈利能力影響較大。

假說4b:國外上游壟斷對非國有企業(yè)的盈利能力影響較大。

(三)國際關(guān)系的影響

當(dāng)上游壟斷來自國外而非國內(nèi)時,其影響還受國際關(guān)系的干擾。國家間友好的政治關(guān)系能夠引致更高水平的貿(mào)易合作,而政治沖突則會導(dǎo)致貿(mào)易水平下降(Morrow et al.,1998;Heilmann,2016)。Reuveny & Kang(1998)實(shí)證檢驗了政治沖突對不同行業(yè)影響的差異性,結(jié)果表明其對機(jī)械品和技術(shù)設(shè)備等“戰(zhàn)略性”商品貿(mào)易的沖擊要大于對食品飲料煙草等“非戰(zhàn)略性”商品貿(mào)易的沖擊。影響的差異與各個行業(yè)產(chǎn)品的供給彈性以及尋找潛在替代進(jìn)口商的難易程度有關(guān)(Reuveny,2001)。由于上游壟斷企業(yè)可能來源于不同國家,中國與不同國家國際關(guān)系的變化疊加上游壟斷后會對下游國內(nèi)企業(yè)產(chǎn)生異質(zhì)性影響。與中國保持良好國際關(guān)系的國家會通過降低關(guān)稅和非關(guān)稅壁壘、開展雙邊或多邊經(jīng)濟(jì)合作等方式促進(jìn)經(jīng)貿(mào)活動開展,從而降低包括中間品在內(nèi)的貿(mào)易成本,促進(jìn)跨國技術(shù)合作,提高企業(yè)盈利能力。與中國在某些領(lǐng)域存在沖突的國家則會通過貿(mào)易政策、投資政策、國際合作乃至司法途徑提高貿(mào)易成本,限制技術(shù)轉(zhuǎn)移,打壓中國企業(yè)。近年來,中美貿(mào)易摩擦不斷升級,值得注意的是,無論是加征關(guān)稅清單還是出口管制“實(shí)體清單”,都體現(xiàn)了美國對我國電子和光學(xué)產(chǎn)品制造業(yè)、機(jī)械制造業(yè)等高端制造業(yè)的打壓與遏制。由于進(jìn)口替代國中間品的質(zhì)量并不是最優(yōu)選擇,我國的進(jìn)口轉(zhuǎn)移率很低,即無法通過進(jìn)口替代國的轉(zhuǎn)移降低貿(mào)易摩擦帶來的貿(mào)易損失(呂越等,2019)。但對于醫(yī)藥制造業(yè)、基本金屬和金屬制品制造業(yè)等行業(yè)而言,歐盟相關(guān)產(chǎn)業(yè)出口的產(chǎn)品對美國產(chǎn)品具有一定程度的可替代性,能夠承接中美貿(mào)易轉(zhuǎn)移的部分份額,因此中國可以通過加強(qiáng)與歐盟的合作來對抗美國的單邊措施(楊成玉,2020)。據(jù)此提出如下假說:

假說5:源自不同國家的上游壟斷對國內(nèi)不同制造業(yè)行業(yè)的盈利能力具有異質(zhì)性影響。

三、國外上游壟斷程度的測算與典型事實(shí)

(一)測算方法

下游企業(yè)面臨的上游壟斷程度受兩個因素影響:一是上游行業(yè)的市場結(jié)構(gòu),二是來自壟斷行業(yè)的中間投入在企業(yè)中間投入中的占比。因此本文將市場結(jié)構(gòu)指標(biāo)和投入產(chǎn)出指標(biāo)結(jié)合,構(gòu)建反映國外上游壟斷程度的指標(biāo)。借鑒王永進(jìn)、施炳展(2014)的做法,用上游行業(yè)的赫芬達(dá)爾-赫希曼指數(shù)測算上游行業(yè)市場結(jié)構(gòu)。在此基礎(chǔ)上引入世界投入產(chǎn)出表中的對外直接消耗系數(shù)以反映國外中間投入所占比重。國外上游壟斷指標(biāo)計算公式為:

其中,j代表本國行業(yè),t代表年份,F(xiàn)monopolyjt代表t年本國j行業(yè)面臨的國外上游壟斷指數(shù)。φj表示行業(yè)j的進(jìn)口投入集合,國外行業(yè)w是本國行業(yè)j的上游行業(yè)。θwt為世界投入產(chǎn)出表中的直接消耗系數(shù),用行業(yè)j中所使用的來自國外行業(yè)w的投入占行業(yè)j的總中間投入的比重來表示。HHIwt代表國外上游行業(yè)w的赫芬達(dá)爾-赫希曼指數(shù),反映上游行業(yè)的市場結(jié)構(gòu),其計算公式為:

其中,salef,k,t和saleglobal,w,t為f國的企業(yè)k和全球(global)行業(yè)w在t期的銷售額,二者的比值代表f國企業(yè)k的全球市場份額。

(二)不同行業(yè)國外上游壟斷的特征事實(shí)分析

基于上述公式,本文計算了2005—2020年中國制造業(yè)細(xì)分行業(yè)面臨的國外上游壟斷指數(shù),并將平均值繪制成如圖2所示的柱狀圖。可以看出,面臨國外上游壟斷較強(qiáng)的前三位行業(yè)分別為焦炭、精煉石油和核燃料制造業(yè),食品、飲料和煙草制品制造業(yè),以及電子和光學(xué)產(chǎn)品制造業(yè)。焦炭、精煉石油和核燃料制造業(yè)與食品、飲料和煙草制品制造業(yè)面臨較高程度的國外上游壟斷的原因是,這些行業(yè)所需的原材料嚴(yán)重依賴進(jìn)口。《2020年國民經(jīng)濟(jì)和社會發(fā)展統(tǒng)計公報》顯示,從數(shù)量上來看,鐵礦砂及其精礦、原油、煤及褐煤、天然氣、大豆位居我國主要進(jìn)口商品的前五位,進(jìn)口數(shù)量都在1億噸以上。“電子和光學(xué)產(chǎn)品制造業(yè)”屬于高端制造業(yè),其關(guān)鍵零部件被國外壟斷,國外少數(shù)大型制造商占據(jù)了產(chǎn)業(yè)鏈的上游,在全球?qū)嵤┘夹g(shù)封鎖和技術(shù)壟斷。技術(shù)標(biāo)準(zhǔn)的專利也都掌握在美日韓等發(fā)達(dá)國家的世界級大企業(yè)手中,其通過產(chǎn)業(yè)鏈捆綁效應(yīng)實(shí)施壟斷延伸,進(jìn)而通過競爭效應(yīng)與資源擠出效應(yīng)制約本土企業(yè)的技術(shù)創(chuàng)新(陳愛貞,2012)。上述特征事實(shí)說明,國內(nèi)企業(yè)面臨的國外上游壟斷程度主要受國外投入份額和上游行業(yè)的市場結(jié)構(gòu)影響。

四、研究設(shè)計

(一)計量模型設(shè)定

本文通過構(gòu)建基礎(chǔ)計量模型(3)來實(shí)證檢驗國外上游壟斷對我國制造業(yè)企業(yè)盈利能力的影響:

其中,下標(biāo)i、j、t分別代表企業(yè)、企業(yè)所在的行業(yè)和年份,Profitijt代表j行業(yè)的i企業(yè)在t年的盈利能力,F(xiàn)monopolyjt代表j行業(yè)面臨的國外上游壟斷指數(shù),為控制變量集合,μi為企業(yè)層面的個體固定效應(yīng),μt為年份固定效應(yīng),εijt為隨機(jī)誤差項。

(二)變量說明

被解釋變量是盈利能力(Profit)。總結(jié)現(xiàn)有研究企業(yè)盈利能力的文獻(xiàn),能反映企業(yè)盈利能力的指標(biāo)主要有毛利率、凈資產(chǎn)收益率、總資產(chǎn)報酬率、主營業(yè)務(wù)收益率等。本文使用企業(yè)的毛利率(GM)作為盈利能力的代理指標(biāo),毛利率=(營業(yè)收入—營業(yè)成本)/營業(yè)收入,營業(yè)收入與營業(yè)成本的差值是毛利,反映了企業(yè)所售產(chǎn)品的增值部分,所以毛利率這項指標(biāo)能較好地反映企業(yè)進(jìn)口中間品后經(jīng)過研發(fā)、加工組裝等一系列生產(chǎn)活動后的盈利能力。

核心解釋變量是國外上游壟斷(Fmonopoly),測算方法與結(jié)果如前文所述。

控制變量主要包括:(1)資本結(jié)構(gòu)(debt):用總負(fù)債與總資產(chǎn)的比值即資產(chǎn)負(fù)債率來衡量;(2)總資產(chǎn)增長率(assetgrowth):計算公式為資產(chǎn)總計本期期末值與資產(chǎn)總計本期期初值的差值除以資產(chǎn)總計本期期初值,總資產(chǎn)增長率越大意味著企業(yè)的發(fā)展前景越好;(3)人力資本(human_capital):用高級管理人員的總?cè)藬?shù)衡量;(4)企業(yè)規(guī)模(lnpeople):使用職工人數(shù)的對數(shù)衡量;(5)融資約束(financing_constraints):衡量融資約束的常用指標(biāo)有KZ指數(shù)、WW指數(shù)和SA指數(shù)。KZ指數(shù)和WW指數(shù)均包含了內(nèi)生性的變量(鞠曉生等,2013),為避免內(nèi)生性干擾,參考Hadlock & Pierce(2010)的做法,用SA指數(shù)衡量企業(yè)面臨的融資約束程度。SA指數(shù)的計算公式為:SA=-0.737×Size+0.043×Size2-0.04×Age,其中,Size是總資產(chǎn)的自然對數(shù),Age是企業(yè)年齡。SA指數(shù)為負(fù),本文將其取絕對值,且絕對值越大,表明企業(yè)受到的融資約束越嚴(yán)重。

(三)數(shù)據(jù)來源與描述性統(tǒng)計

本文以亞洲開發(fā)銀行提供的多區(qū)域投入產(chǎn)出表(ADB-MRIO)計算對外直接消耗系數(shù),共涵蓋全球61個經(jīng)濟(jì)體、35個行業(yè)。該投入產(chǎn)出表與當(dāng)前另一個較為通用的世界投入產(chǎn)出表(WIOD)相比,具有時間跨度長、涉及國家(地區(qū))范圍廣的優(yōu)點(diǎn)。ADB-MRIO的行業(yè)分類依據(jù)是《聯(lián)合國國際標(biāo)準(zhǔn)行業(yè)分類法》(ISIC Rev 3.0),其中c3—c16對應(yīng)我國的制造業(yè)。計算赫芬達(dá)爾-赫希曼指數(shù)的數(shù)據(jù)來自全球上市公司Osiris數(shù)據(jù)庫,其數(shù)據(jù)能夠支持跨國、跨行業(yè)的分析。Osiris數(shù)據(jù)庫的行業(yè)分類是參照《北美行業(yè)分類》(NAICS 2017),其6位編碼行業(yè)中,前兩位編碼為“31—33”的行業(yè)代表制造業(yè)。本文根據(jù)行業(yè)前三位編碼將其與ISIC行業(yè)分類中的行業(yè)進(jìn)行匹配。我國制造業(yè)企業(yè)的數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,該數(shù)據(jù)庫包含我國上市公司的資產(chǎn)負(fù)債表、利潤表和公司基本情況(行業(yè)代碼、職工人數(shù)等)。國泰安數(shù)據(jù)庫是按照《證監(jiān)會上市公司行業(yè)分類指引》(2012年版)進(jìn)行行業(yè)分類,本文根據(jù)行業(yè)代碼將其與《聯(lián)合國國際標(biāo)準(zhǔn)產(chǎn)業(yè)分類》(ISIC Rev 3.0)中的行業(yè)進(jìn)行匹配,以便于與國外上游壟斷指數(shù)對接。

樣本的年份區(qū)間為2005—2020年,共得到1597家上市公司、12182個觀測值。主要變量的描述性統(tǒng)計結(jié)果報告在表1。從表1可知,被解釋變量盈利能力的均值為0.30,最小值為-0.86,最大值為1.00,說明我國制造業(yè)企業(yè)的盈利能力存在一定的差異。

五、計量結(jié)果分析

(一)基準(zhǔn)回歸結(jié)果

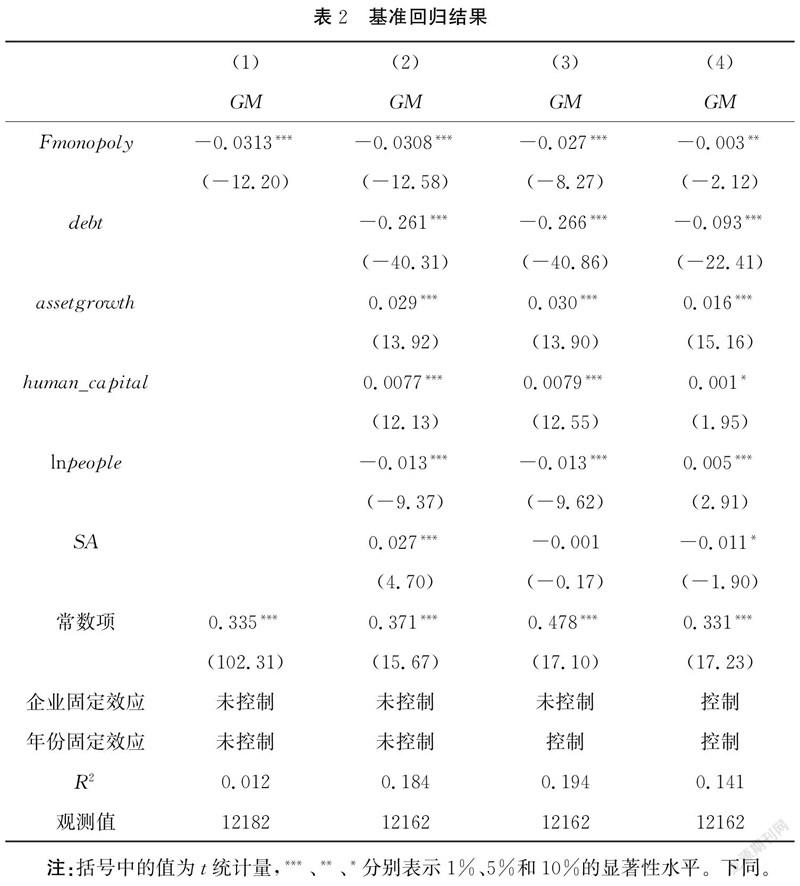

國外上游壟斷對我國制造業(yè)企業(yè)盈利能力的基準(zhǔn)回歸結(jié)果如表2所示。在表2的列(1),只考慮核心解釋變量國外上游壟斷(Fmonopoly),且不控制企業(yè)固定效應(yīng)和年份固定效應(yīng),國外上游壟斷的估計系數(shù)為負(fù)且通過了1%水平的顯著性檢驗,初步表明國外上游行業(yè)壟斷程度提高將會降低制造業(yè)企業(yè)的盈利能力;列(2)在此基礎(chǔ)上加入控制變量,國外上游壟斷的系數(shù)依舊為負(fù),且系數(shù)的絕對值變小;列(3)控制了年份固定效應(yīng);列(4)既控制了企業(yè)個體固定效應(yīng),又控制了年份固定效應(yīng),核心解釋變量仍為負(fù),表明回歸結(jié)果具有一定的穩(wěn)健性,驗證了前文提出的研究假說1,即國外上游壟斷會降低制造業(yè)企業(yè)的盈利能力。

主要控制變量的系數(shù)回歸結(jié)果如下:人力資本(human_capital)的估計系數(shù)為正,高級管理人員是一個企業(yè)重要的人力資本來源,高級管理人員數(shù)量越多,企業(yè)的決策就越具有前瞻性和科學(xué)性,盈利能力相應(yīng)提高;融資約束(SA)對制造業(yè)企業(yè)盈利能力具有負(fù)向影響,這與預(yù)期一致。企業(yè)面臨的融資約束越小,企業(yè)獲得資金的成本越低,從而有利于企業(yè)績效的提升。

(二)中介效應(yīng)檢驗

由理論分析可知,國外上游壟斷不但能夠通過影響中間投入成本直接降低國內(nèi)企業(yè)的盈利能力,還能通過影響國內(nèi)企業(yè)技術(shù)創(chuàng)新間接影響企業(yè)盈利能力,即存在技術(shù)創(chuàng)新的中介效應(yīng)。本文構(gòu)建中介效應(yīng)模型對此進(jìn)行實(shí)證檢驗。

采用Baron & Kenny(1986)提出的逐步回歸法檢驗中介效應(yīng)。由于研發(fā)投入能夠反映企業(yè)進(jìn)行研發(fā)創(chuàng)新的主動性和能力,因此本文在基礎(chǔ)模型中引入研發(fā)投入的對數(shù)(RD)作為企業(yè)研發(fā)創(chuàng)新的代理指標(biāo),構(gòu)建方程(4)以檢驗國外上游壟斷對制造業(yè)企業(yè)研發(fā)投入的影響。

然后構(gòu)建方程(5)檢驗國外上游壟斷是否通過影響制造業(yè)企業(yè)研發(fā)創(chuàng)新進(jìn)而影響企業(yè)盈利能力:

中介效應(yīng)存在需要同時滿足以下條件:(1)總效應(yīng)a1、間接效應(yīng)b1和g2顯著;(2)直接效應(yīng)小于總效應(yīng),即|γ1|<|α1|。利用逐步回歸法檢驗中介效應(yīng)的回歸結(jié)果如表3所示。表3的列(1)是對基準(zhǔn)回歸模型(3)的估計結(jié)果,說明國外上游壟斷對國內(nèi)企業(yè)的盈利能力有負(fù)向影響。列(2)顯示,國外上游壟斷抑制了制造業(yè)企業(yè)的研發(fā)創(chuàng)新。這是因為一方面,國外上游企業(yè)為了使核心能力帶來的利益最大化,憑借自身的壟斷地位,向下鎖定了下游企業(yè)的技術(shù)創(chuàng)新路徑;另一方面,由于規(guī)模效應(yīng)、學(xué)習(xí)效應(yīng)和適應(yīng)性預(yù)期導(dǎo)致下游企業(yè)對現(xiàn)存技術(shù)存在路徑依賴。由列(3)可以看出,國外上游壟斷的估計系數(shù)在1%的水平上顯著為負(fù),且控制了中介變量后,系數(shù)的絕對值與列(1)相比變小,研發(fā)投入的系數(shù)顯著為正,滿足中介效應(yīng)存在的條件。本文進(jìn)一步采用Sobel(1982)提出的系數(shù)乘積檢驗法,結(jié)果發(fā)現(xiàn)Z值為-11.36,通過了Sobel中介效應(yīng)檢驗。這說明研發(fā)投入對企業(yè)盈利能力具有正向激勵作用,而國外上游壟斷由于抑制了企業(yè)研發(fā)投入而進(jìn)一步對企業(yè)盈利能力產(chǎn)生負(fù)向影響。由此,假說2得到驗證。

(三)穩(wěn)健性檢驗

1.替換變量的衡量指標(biāo)

刻畫行業(yè)集中度的指標(biāo)主要有赫芬達(dá)爾-赫希曼指數(shù)、集中度系數(shù)CRn、洛倫茲曲線和熵指數(shù)。本文選取國外上游行業(yè)的CR8和CR4來替換赫芬達(dá)爾-赫希曼指數(shù),計算公式為:

其中,n=8或4,即國外上游行業(yè)中銷售額最大的前八家或前四家企業(yè)占該行業(yè)比重的和。采用國外上游壟斷指標(biāo)Fmonopoly的相同構(gòu)建方法重新構(gòu)建上游壟斷指標(biāo),其算式為:

此外,選取企業(yè)的凈資產(chǎn)收益率(ROE)作為穩(wěn)健性分析的代理指標(biāo)。凈資產(chǎn)收益率等于凈利潤與平均凈資產(chǎn)的比值,凈資產(chǎn)收益率越高,說明企業(yè)利用自有資本的回報率越高,能從側(cè)面反映出一家企業(yè)使用自有資本獲得盈余并將盈余進(jìn)行再投資以獲得更多收益的能力。

穩(wěn)健性檢驗的結(jié)果如表4所示。列(1)、列(2)報告了用國外上游行業(yè)集中度系數(shù)CR8和CR4重新構(gòu)建核心解釋變量的回歸結(jié)果,列(3)報告了將被解釋變量替換為凈資產(chǎn)收益率的回歸結(jié)果。核心解釋變量的系數(shù)均顯著為負(fù),表明在控制了其他影響因素后,國外上游壟斷對制造業(yè)企業(yè)盈利能力產(chǎn)生抑制作用。這說明本文的結(jié)論并不會隨著解釋變量和被解釋變量衡量指標(biāo)的變化而發(fā)生實(shí)質(zhì)性變化,回歸結(jié)果具有穩(wěn)健性。

2.內(nèi)生性檢驗

由于核心解釋變量國外上游行業(yè)壟斷是行業(yè)層面的變量,而被解釋變量企業(yè)盈利能力是企業(yè)層面的變量,故由于逆向因果導(dǎo)致內(nèi)生性問題的可能性較小。但即便在回歸方程中加入了一些控制變量,仍可能由于遺漏變量而導(dǎo)致內(nèi)生性問題存在。為了解決這一問題,借鑒大多數(shù)研究的做法,選取國外上游壟斷的滯后一期作為當(dāng)期解釋變量的工具變量,兩階段最小二乘法的估計結(jié)果如表4的列(4)所示。核心解釋變量的系數(shù)依舊顯著為負(fù),控制變量與基準(zhǔn)回歸結(jié)果基本一致,在此不再贅述。Kleibergen-Paap rk LM統(tǒng)計量值為241,在1%的水平上顯著拒絕“工具變量識別不足”的原假設(shè);Kleibergen-Paap Wald rk F統(tǒng)計量值遠(yuǎn)大于10%水平上的臨界值,證明不存在弱工具變量問題;由于內(nèi)生變量的數(shù)目和工具變量的數(shù)目完全相同,因此模型是恰足確認(rèn)的(exactly identified)。本文選取的工具變量通過了上述檢驗,表明2SLS估計結(jié)果是合理的。

(四)異質(zhì)性分析

1.下游企業(yè)異質(zhì)性分析

從下游企業(yè)角度考察,上游壟斷的影響差異主要緣于下游企業(yè)所屬行業(yè)技術(shù)特征和企業(yè)產(chǎn)權(quán)屬性的差異,因此本文分別從這兩方面進(jìn)行異質(zhì)性分析。

根據(jù)技術(shù)特征將下游國內(nèi)制造業(yè)企業(yè)分別劃歸勞動密集型、資本密集型和技術(shù)密集型三類行業(yè)。回歸結(jié)果如表5列(1)—列(3)所示,核心解釋變量的系數(shù)均顯著為負(fù)。比較三者系數(shù)大小可以發(fā)現(xiàn),國外上游壟斷對我國技術(shù)密集型制造業(yè)的抑制作用最大,對勞動密集型制造業(yè)的抑制作用次之,對資本密集型制造業(yè)的抑制作用最小。這是因為,技術(shù)密集型制造業(yè)主要包括電子產(chǎn)品、光學(xué)產(chǎn)品、化學(xué)品和運(yùn)輸設(shè)備等高端制造業(yè),這些行業(yè)所需的精密儀器、關(guān)鍵零部件被國外壟斷。為了滿足本土生產(chǎn)的需要,國內(nèi)企業(yè)只能接受國外企業(yè)的高額定價,這導(dǎo)致進(jìn)口中間品的成本提高,企業(yè)盈利能力降低。由此,假說3得證。

表5的列(4)—列(6)報告了基于企業(yè)產(chǎn)權(quán)性質(zhì)的異質(zhì)性分析結(jié)果。實(shí)證研究結(jié)果表明,國外上游壟斷對我國國有企業(yè)盈利能力的影響為負(fù),但未通過顯著性水平檢驗,對民營和外資企業(yè)的盈利能力具有顯著的抑制作用。核心中間品的研發(fā)周期長、所需投入資金多。多數(shù)民營企業(yè)資金規(guī)模小,承擔(dān)研發(fā)風(fēng)險的能力弱,中間品主要依靠進(jìn)口,而外資企業(yè)的技術(shù)和中間品投入多來自國外母公司,因而更容易受到國外上游壟斷企業(yè)的負(fù)面影響。國有企業(yè)普遍規(guī)模較大而且技術(shù)創(chuàng)新還有可能獲得國家的技術(shù)、資金、政策等方面的支持,這使國有企業(yè)有效應(yīng)對國外上游壟斷的負(fù)面影響成為可能。由此證明了競爭性假說4b。

2.上游壟斷影響的國別差異

受國際關(guān)系影響,來源于不同國家(地區(qū))的上游壟斷可能對下游企業(yè)產(chǎn)生異質(zhì)性影響。將前文構(gòu)建的國外上游壟斷指數(shù)以國別為基礎(chǔ)進(jìn)行拆解,得到來自不同國家(地區(qū))的上游壟斷指數(shù)。根據(jù)各細(xì)分行業(yè)面臨的平均國外上游壟斷指數(shù)的大小,選擇美國(US)、日本(JP)、澳大利亞(AU)、加拿大(CA)、韓國(KR)和歐盟(EU)作為發(fā)達(dá)國家(地區(qū))代表,同時考慮了巴西(BR)、印度(IN)和俄羅斯(RU)三個新興經(jīng)濟(jì)體,針對每個制造業(yè)細(xì)分行業(yè)研究了上游壟斷影響的國別差異。表6報告了實(shí)證研究結(jié)果。可以看出,源自不同國家(地區(qū))的上游壟斷對不同制造業(yè)行業(yè)的影響在影響方向、系數(shù)大小和顯著性水平方面都有明顯的差異。

分行業(yè)來看,發(fā)達(dá)國家(地區(qū))的上游壟斷對我國食品、飲料和煙草制造業(yè)(c3)盈利能力的負(fù)向影響最大,其中澳大利亞的負(fù)面影響尤其顯著。這是因為該行業(yè)所需的原材料主要來自農(nóng)業(yè),發(fā)達(dá)國家壟斷了大多數(shù)農(nóng)產(chǎn)品種子,掌握較大的定價權(quán),擠壓了我國下游企業(yè)的盈利空間。這從側(cè)面反映出將“種子安全”上升為國家戰(zhàn)略的必要性。

紡織品及服裝制造業(yè)(c4)、皮革及鞋類制造業(yè)(c5)、木材及木制品制造業(yè)(c6)、紙制品制造業(yè)和印刷業(yè)(c7)受加拿大和韓國上游壟斷的抑制作用較大。焦炭和精煉石油及核燃料制造業(yè)(c8)、化工原料和化學(xué)產(chǎn)品制造業(yè)(c9)等重工業(yè)受澳大利亞上游壟斷的負(fù)向影響較大。值得注意的是,部分國家(地區(qū))對這些行業(yè)盈利能力的影響系數(shù)為正,但沒有通過顯著性水平檢驗。以橡膠和塑料制品制造業(yè)(c10)為例,歐盟、澳大利亞和巴西上游壟斷對我國企業(yè)盈利能力可能具有正向影響,說明我國可以利用多邊貿(mào)易體制,加強(qiáng)與其他國家的貿(mào)易聯(lián)系來緩解某些國家上游壟斷帶來的負(fù)面影響。

美日韓上游壟斷顯著抑制了我國機(jī)械制造業(yè)(c13)、電子和光學(xué)產(chǎn)品制造業(yè)(c14)、運(yùn)輸設(shè)備制造業(yè)(c15)企業(yè)的盈利能力。主要原因在于,美日韓在高端電子元器件領(lǐng)域建立起全球壟斷地位,將核心技術(shù)鎖定在母國,對外實(shí)施技術(shù)封鎖。由于其他國家(地區(qū))對該行業(yè)的影響系數(shù)也均為負(fù),說明關(guān)鍵零部件的可替代性小,我國面臨“卡脖子”問題時無法從其他國家實(shí)現(xiàn)進(jìn)口替代。由于對美日韓芯片的高度依賴,我國企業(yè)在與國外大企業(yè)的談判中處于弱勢,嚴(yán)重制約了本土企業(yè)盈利能力提高。

綜上所述,源自不同國家(地區(qū))的上游壟斷對國內(nèi)不同制造業(yè)行業(yè)的盈利能力具有異質(zhì)性影響,大多數(shù)國家的上游壟斷對我國制造業(yè)企業(yè)盈利能力都具有顯著的抑制作用,少數(shù)國家(地區(qū))存在不顯著的正向影響。由此證明了假說5。

六、結(jié)論和對策建議

本文通過匹配全球上市公司Osiris數(shù)據(jù)庫和亞洲開發(fā)銀行多區(qū)域投入產(chǎn)出表(ADB-MRIO)的數(shù)據(jù),測算了制造業(yè)面臨的國外上游壟斷程度,通過結(jié)合2005—2020年國泰安數(shù)據(jù)庫的企業(yè)數(shù)據(jù)進(jìn)行實(shí)證研究,主要得出如下結(jié)論:一是國外上游壟斷程度的提高會降低國內(nèi)制造業(yè)企業(yè)的盈利能力,且這一結(jié)論在控制了其他影響因素以及改變核心解釋變量和被解釋變量的衡量指標(biāo)后依然顯著成立,說明該結(jié)論具有穩(wěn)健性。二是上游壟斷企業(yè)的技術(shù)封鎖和下游企業(yè)技術(shù)選擇上的路徑依賴,使技術(shù)創(chuàng)新在國外上游壟斷抑制下游國內(nèi)企業(yè)盈利能力過程中具有中介效應(yīng)。實(shí)證檢驗證明了這一影響機(jī)制的存在。三是基于國內(nèi)下游企業(yè)異質(zhì)性的分析表明,國外上游壟斷對技術(shù)密集型行業(yè)、民營和外資企業(yè)的抑制作用更大。四是上游壟斷的影響具有國別差異,源自不同國家的上游壟斷對制造業(yè)細(xì)分行業(yè)的盈利能力具有異質(zhì)性影響。

基于上述結(jié)論,為打破國外上游壟斷,提高國內(nèi)企業(yè)盈利能力,本文提出以下對策建議:

第一,面對國外上游企業(yè)的技術(shù)壟斷和技術(shù)封鎖,應(yīng)加強(qiáng)反壟斷法的域外適用研究,以法律手段限制負(fù)面影響。《中華人民共和國反壟斷法》規(guī)定,在一定條件下我國的反壟斷法可以域外適用。然而由于缺少操作方面的明確規(guī)定,加之實(shí)踐經(jīng)驗匱乏,我國反壟斷法的域外適用制度沒能發(fā)揮有效作用。針對國外上游壟斷對我國制造業(yè)企業(yè)盈利能力的負(fù)向影響,需要加強(qiáng)反壟斷法域外適用研究,通過借鑒國外經(jīng)驗來完善配套制度,以借助法律手段維護(hù)我國企業(yè)的合法權(quán)益。

第二,利用政策優(yōu)惠措施降低企業(yè)創(chuàng)新成本,激發(fā)創(chuàng)新潛力,打破技術(shù)選擇的路徑依賴。受創(chuàng)新成本高昂以及企業(yè)學(xué)習(xí)吸收能力弱等因素的制約,國內(nèi)制造業(yè)企業(yè)在引進(jìn)國外技術(shù)的過程中產(chǎn)生了路徑依賴。為打破路徑依賴,一方面,應(yīng)實(shí)施減稅降費(fèi)等優(yōu)惠政策,鼓勵企業(yè)自主創(chuàng)新;另一方面,在雙循環(huán)背景下,以完善產(chǎn)業(yè)鏈為契機(jī),推動龍頭企業(yè)聯(lián)合產(chǎn)業(yè)鏈上下游企業(yè)組成創(chuàng)新集合體,同時加強(qiáng)與高校、科研院所的合作,提高獲取世界前沿知識和消化吸收外來技術(shù)的能力,整合前沿知識與已有知識,突破核心技術(shù)瓶頸。

第三,根據(jù)受國外上游壟斷影響程度的不同,實(shí)施差異化的產(chǎn)業(yè)政策,提高激勵扶持政策的精準(zhǔn)度。對于以電子和光學(xué)產(chǎn)品為代表的技術(shù)密集型制造業(yè),由于國外上游壟斷企業(yè)對核心技術(shù)高度壟斷,國家應(yīng)組織企業(yè)和科研機(jī)構(gòu)力量,針對關(guān)鍵核心技術(shù)加大科研攻關(guān)激勵力度,盡快實(shí)現(xiàn)關(guān)鍵中間品的國產(chǎn)替代。對于中間投入存在替代品,上游壟斷影響相對較弱的資本密集型和勞動密集型制造業(yè),要拓展多元化的進(jìn)口渠道,并長期利用市場機(jī)制逐步完善國內(nèi)產(chǎn)業(yè)鏈和技術(shù)創(chuàng)新體系。對于國有企業(yè)占比較高的行業(yè),應(yīng)充分發(fā)揮國有企業(yè)在技術(shù)創(chuàng)新和應(yīng)對外部沖擊中的主體作用。對于非國有企業(yè)占比較高的行業(yè),應(yīng)鼓勵市場化創(chuàng)新,并在整個行業(yè)面臨嚴(yán)重外部沖擊時啟動適當(dāng)?shù)谋Wo(hù)機(jī)制。

第四,依據(jù)上游壟斷的國別差異,發(fā)展多層次的國際經(jīng)貿(mào)關(guān)系,實(shí)現(xiàn)中間投入品來源的多元化,弱化上游壟斷的影響。對于以美國為首的大國,應(yīng)加強(qiáng)雙邊對話,最大程度地減少對抗,拓寬合作領(lǐng)域;針對歐盟國家,應(yīng)借力“一帶一路”合作倡議構(gòu)建新型合作關(guān)系;對于廣大發(fā)展中國家,堅持互利共贏、互聯(lián)互通。積極參與、推動地區(qū)性和全球性多邊合作,利用區(qū)域經(jīng)濟(jì)協(xié)作組織和全球多邊貿(mào)易制度應(yīng)對外部沖擊,增強(qiáng)我國供應(yīng)鏈的韌性和產(chǎn)業(yè)鏈的安全性。

參考文獻(xiàn):

[1]陳愛貞. 下游技術(shù)標(biāo)準(zhǔn)受控對裝備制造業(yè)自主創(chuàng)新的捆綁約束——基于中國通信設(shè)備制造業(yè)分析[J].經(jīng)濟(jì)管理,2012(4).

[2]陳強(qiáng)強(qiáng),竇學(xué)誠. 深化開放中產(chǎn)業(yè)技術(shù)依賴與鎖定效應(yīng)——基于我國葡萄酒產(chǎn)業(yè)的實(shí)證[J]. 科研管理,2018(7).

[3]陳曉華,劉慧,張若洲. 高技術(shù)復(fù)雜度中間品進(jìn)口會加劇制造業(yè)中間品進(jìn)口依賴嗎?[J]. 統(tǒng)計研究,2021(4).

[4]何有良. 上游壟斷是否阻礙了中國制造業(yè)企業(yè)創(chuàng)新[J]. 現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報),2017(10).

[5]鞠曉生,盧荻,虞義華. 融資約束、營運(yùn)資本管理與企業(yè)創(chuàng)新可持續(xù)性[J]. 經(jīng)濟(jì)研究,2013(1).

[6]李平,韓彩霞. 人民幣匯率變動對企業(yè)生產(chǎn)率的影響——基于技術(shù)進(jìn)步與要素配置的雙重視角[J]. 經(jīng)濟(jì)與管理評論,2021 (3).

[7]李勝旗,毛其淋. 制造業(yè)上游壟斷與企業(yè)出口國內(nèi)附加值——來自中國的經(jīng)驗證據(jù)[J]. 中國工業(yè)經(jīng)濟(jì),2017(3).

[8]李世杰,李偉. 產(chǎn)業(yè)鏈縱向價格形成機(jī)制與中間產(chǎn)品市場壟斷機(jī)理研究——兼論原料藥市場的壟斷成因及反壟斷規(guī)制[J]. 管理世界,2019(12).

[9]劉德學(xué),鐘湘玥. 國外上游壟斷、貿(mào)易政策與國內(nèi)企業(yè)加成率[J]. 當(dāng)代財經(jīng),2020(10).

[10]劉汶榮. 要素市場扭曲對制造業(yè)高質(zhì)量發(fā)展的影響[J]. 經(jīng)濟(jì)問題, 2021(9).

[11]劉志彪,張杰. 全球代工體系下發(fā)展中國家俘獲型網(wǎng)絡(luò)的形成、突破與對策——基于GVC與NVC的比較視角[J]. 中國工業(yè)經(jīng)濟(jì),2007(5).

[12]盧福財,胡平波. 全球價值網(wǎng)絡(luò)下中國企業(yè)低端鎖定的博弈分析[J]. 中國工業(yè)經(jīng)濟(jì),2008(10).

[13]呂越,陳帥,盛斌. 嵌入全球價值鏈會導(dǎo)致中國制造的“低端鎖定”嗎?[J]. 管理世界,2018(8).

[14]呂越,婁承蓉,杜映昕,等. 基于中美雙方征稅清單的貿(mào)易摩擦影響效應(yīng)分析[J]. 財經(jīng)研究,2019(2).

[15]盛丹,王永進(jìn). 中國企業(yè)低價出口之謎——基于企業(yè)加成率的視角[J]. 管理世界,2012(5).

[16]陶虎,田金方,郝書辰. 科技財政、創(chuàng)新活動與國有企業(yè)自主創(chuàng)新效率——基于治理制度視角的比較分析[J]. 經(jīng)濟(jì)管理,2013(11).

[17]王永進(jìn),施炳展. 上游壟斷與中國企業(yè)產(chǎn)品質(zhì)量升級[J]. 經(jīng)濟(jì)研究,2014(4).

[18]吳延兵. 不同所有制企業(yè)技術(shù)創(chuàng)新能力考察[J]. 產(chǎn)業(yè)經(jīng)濟(jì)研究,2014(2).

[19]吳艷芳,王明益. 我國出口產(chǎn)品質(zhì)量升級:基于中間品價格扭曲的視角[J]. 南開經(jīng)濟(jì)研究,2018(1).

[20]謝呈陽, 劉夢. 市場化進(jìn)程能否促進(jìn)中國制造業(yè)升級——來自106家上市公司的證據(jù)[J]. 東南大學(xué)學(xué)報(哲學(xué)社會科學(xué)版), 2020(6).

[21]楊成玉. 中美貿(mào)易摩擦下中歐貿(mào)易轉(zhuǎn)移與承接研究[J]. 國際經(jīng)貿(mào)探索,2020(4).

[22]張杰,鄭文平. 全球價值鏈下中國本土企業(yè)的創(chuàng)新效應(yīng)[J]. 經(jīng)濟(jì)研究,2017(3).

[23]Arthur W B. Competing Technologies, Increasing Returns, and Lock-In by Historical Events[J]. The Economic Journal,1989,99(394).

[24]Baron R M,Kenny D A. The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations[J]. Journal of Personality and Social Psychology,1986,51(6).

[25]Bellone F,Musso P,Nesta L,et al. International Trade and Firm-Level Markups When Location and Quality Matter[J]. Journal of Economic Geography,2016,16(1).

[26]Bernard A B,Eaton J,Jensen J B,et al. Plants and Productivity in International Trade[J]. American Economic Review,2003,93(4).

[27]Brandt L,Van Biesebroeck J,Wang L,et al. WTO Accession and Performance of Chinese Manufacturing Firms[J]. American Economic Review,2017,107(9).

[28]De Loecker J,Warzynski F. Markups and Firm-Level Export Status[J]. American Economic Review,2012,102(6).

[29]Hadlock C J,Pierce J R. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]. The Review of Financial Studies,2010,23(5).

[30]Heilmann K. Does Political Conflict Hurt Trade? Evidence from Consumer Boycotts[J]. Journal of International Economics,2016,99.

[31]Manova K,Yu Z. How Firms Export: Processing vs. Ordinary Trade with Financial Frictions [J]. Journal of International Economics,2016,100(5).

[32]Melitz M J,Ottaviano G. Market Size, Trade, and Productivity [J]. Review of Economic Studies,2008,75(1).

[33]Morrow J D,Siverson R M,Tabares T E. The Political Determinants of International Trade: The Major Powers, 1907—1990[J]. American Political Science Review,1998,92(3).

[34]Reuveny R. Disaggregated Bilateral Trade and Conflict: Exploring Propositions in a Simultaneous Framework [J]. International Politics,2001,38(3).

[35]Reuveny R, Kang H. Bilateral Trade and Political Conflict/Cooperation:Do Goods Matter?[J]. Journal of Peace Research,1998,35(5).

[36]Sobel M E. Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models[J]. Sociological Methodology,1982,13.

(責(zé)任編輯:奚萌)