境外煉化工程項目匯率風險防控

2022-05-13 08:24:50肖毅

石油化工建設 2022年3期

肖 毅

中國石油化工集團有限公司 北京 100728

境外工程項目匯率風險是指一個工程項目的成本、利潤、現金流或市場價值因受到全球外匯匯率波動而引起的潛在的上漲或下落風險,這既可能給工程項目帶來損失,也可能帶來機會。由于美元仍然是國際上最主要的貨幣,世界各國主要的官方儲備仍是美元,境外工程項目的主合同貨幣,特別是離岸合同主要還是美元,但也有不少合同(比如當地化或在岸合同)以當地幣種簽約。對于離岸合同而言,金融機構和智庫對常見的硬貨幣(比如美元、英鎊、歐元、日元等)匯率波動趨勢都有較為成熟的風險應對措施,但對于當地化的軟貨幣(比如林吉特、盧布、里亞爾等)研究甚少,防控風險的能力非常有限。

1 項目背景

東南亞某(以下簡稱XP 項目)是馬來西亞國家石油公司在馬來西亞柔佛州投資200 多億美元建設的煉油化工一體化項目,TECHNIP & Fluor Daniel 公司組成聯合體擔任項目管理工程公司(PMC)。2012 年11月,項目開始資格預審;2013 年1 月初,中國A 工程公司提交了資格預審文件并通過考核;2013 年5 月,業主正式邀請A 工程公司參加第二個煉油裝置包(常減壓和渣油加氫)的投標;2014 年8 月,A 工程公司正式中標,A 工程公司及其馬來西亞子公司為合同主體,合同金額約為13.3 億美元。

2 投標報價階段的匯率風險管理

2.1 投標人須知中對于匯率風險管理的要求

業主的投標人須知文件(ITB)明確要求工程公司要進行項目風險管理,范圍至少包括設計、采購、施工、預試車和試車等階段,內容包括風險管理的流程、定義、角色和職責、工具、風險管理的重要時間點和報告等。并于合同生效兩個月內提交項目風險管理程序,在合同生效三個月后開展第一次風險識別。

2.1.1 匯率風險的識別與分析

項目投標組和執行組成員密切溝通,通過制定項目風險分解結構(RBS)和風險評估矩陣(PI),梳理并分析項目中的各種風險。其中,在風險分解結構中,商業風險包含融資風險、匯率變動風險和通貨膨脹風險等。在匯率變動風險中,投標組在風險儲備金分析中將其納入“風險接受”中。

2.1.2 匯率政策及法律的盡職調查

在匯率政策及法律的盡職調查方面,經過前期縝密的調查,發現馬來西亞外匯管理條例規定,在馬來西亞注冊的外國企業可以在當地商業銀行開設外匯賬戶,用于國際商業往來支付,對于國內交易結算貨幣沒有官方規定,但是外匯進出馬來西亞需要核準。2016 年12 月5 日馬來西亞央行出臺新規,用于國內交易的幣種結算必須使用林吉特,這在投標階段是不能預見到的,需要采用其他措施予以應對。

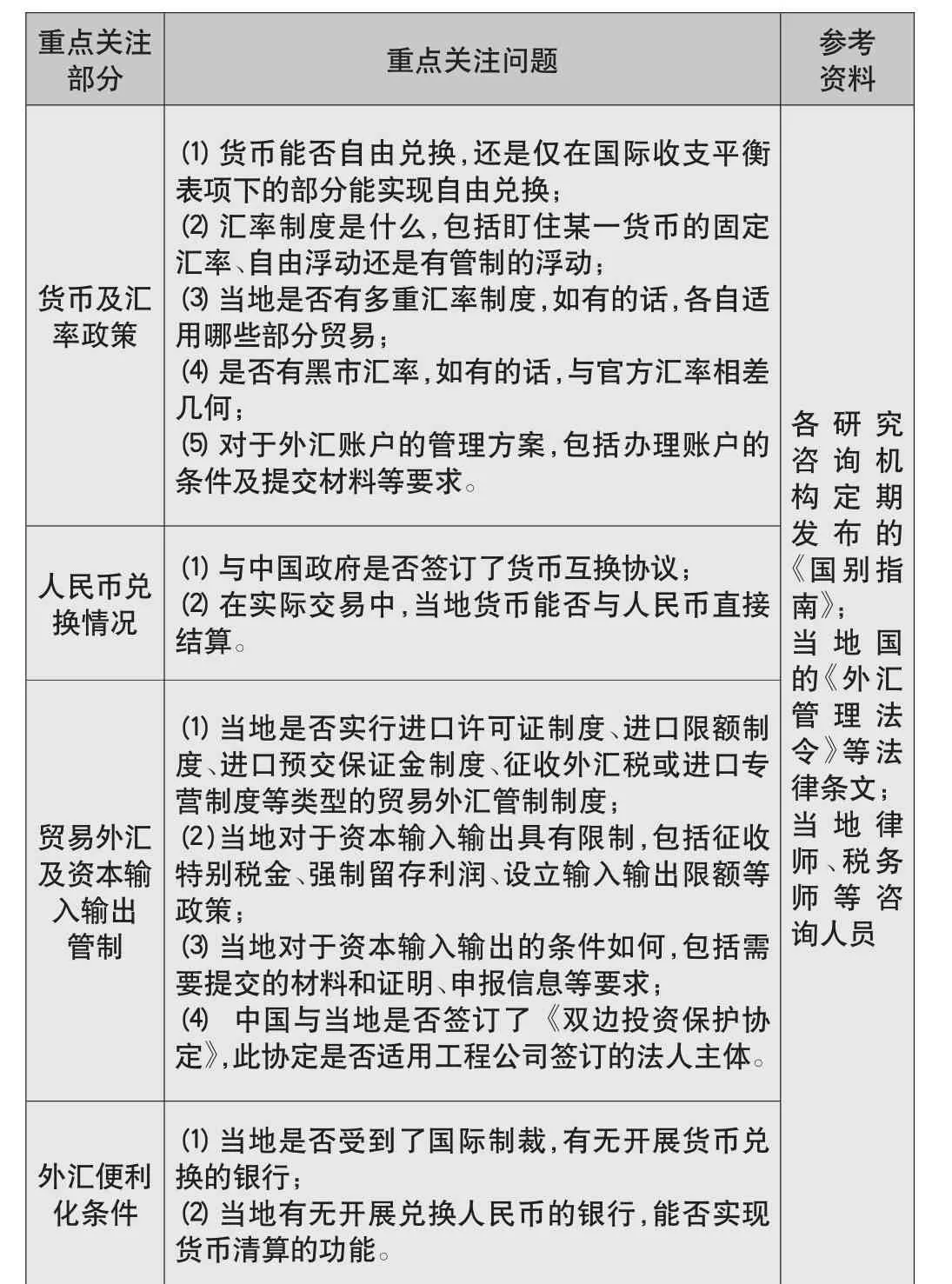

對于外匯管理的盡職調查,應著重研究貨幣及匯率政策、貿易外匯管制、資本輸入輸出管制等,盡職調查框架如表1 所示。

表1 外匯盡職調查框架

2.2 投標文件對于結算貨幣要求及A 工程公司投標報價過程

2.2.1 工程結算幣種選擇

圖1 為XP 項目投標報價時的匯率參考依據,由圖可以看出,在合同簽約前一段時間,馬幣匯率呈現波動狀態,而且還有小范圍升值趨勢(2014 年3 月至2014 年7 月)。另外,項目部在進行當地采購支出時也會直接用到馬幣,而非美元。然而,考慮到馬來西亞發生過1997 年金融危機,抗風險能力較弱;并且公司從項目利潤匯回的角度考慮,也傾向于使用美元。

圖1 XP 項目投標報價時的匯率參考依據

在國際工程實踐中,投標報價團隊應努力與業主談判對于Offshore 部分的采購,使用美元、歐元等硬通貨幣作為結算幣種,這樣能在很大程度上避免因匯率政策、經濟危機等因素導致的突發匯率波動造成的損失。

2.2.2 工程貨物采購及分包合同價格波動風險分析

對于工程貨物的采購,項目投標報價組對Onshore 部分的采購向供應商詢價,其報價有“保證期”,通常為90 天價格鎖定期,除非遇到較高幅度的價格波動情況,否則采購價格不變。本項目的貨物供應合同及分包合同采用兩種貨幣結算方法,包括美元計價美元支付和當地幣計價當地幣支付兩種情形。

在此情況下,由于工程結算款是以美元來支付的,因此面臨的風險是當地幣計價當地幣支付部分所產生的林吉特匯率上漲風險。當林吉特匯率走高時,會出現美元收入少于兌換林吉特所需美元的情況。并且,根據合同條款規定,業主有權按照工作類別和產地劃分Onshore 和Offshore。在此情況下,需要結合歷史貨幣走勢分析林吉特兌美元匯率上漲的可能性。

2.2.3 匯率風險費計算

投標報價組初步評估參考了過去5~10 年馬來西亞央行公布的匯率波動情況,以此簡單推算可能的匯兌損益,并將其納入風險儲備金中。通過詳細分析歷史數據認為,林吉特匯率有上漲的可能性。對于此類風險,由于采購的設備及材料報價通常在合同簽訂后就會鎖定,所以締約后及時拿出一筆原有的林吉特現金存入銀行,以便支付未來的分包合同價款。例如在2017年1 月1 日簽訂了100 萬林吉特的分包合同,在5 月1日進行結算,那么在5 月1 日前,銀行賬戶中應出現100 萬林吉特用于支付分包合同價款。此價款應通過內部融資手段獲得,即通過注冊在香港的財務公司來拆借此筆林吉特價款,并及時存入到銀行支付未來到期的合同賬目。

綜合來看,由于馬來西亞對于幣種結算、資本流動方面監管較為開放,所以XP 項目在政策及法律方面沒有產生較大風險。然而,由于業主給付的工程款為美元,工程公司支出并非全都為美元,有部分林吉特支出,沒有實現風險完全對沖,林吉特的升值會帶來匯價差別風險。因此,風險費的計算應著重體現于此。

3 項目執行階段的匯率風險管理

3.1 工程預付款結算時的匯率風險管理

業主支付的第一個里程碑付款占合同額的5%,可視為預付款性質,Offshore 部分為3829 萬美元,Onshore 部分為2816 萬美元,其中設計部分基本在Offshore 完成。工作內容為提供履約保函、母公司擔保和相關保險到位,此成本由A 墊付。項目開始三個月內,保函保險費用大致支出750 萬元,其他費用支出在150 萬元。

3.2 2016 年12 月5 日之前工程進度款結算時的匯率風險管理

由于工程進度款收入全部為美元,并且Offshore部分的采購合同支付大部分為美元,因此幣種無差異,實現了風險對沖。而Onshore 部分的采購合同計價有兩種方式,即美元計價、美元支付和林吉特計價、林吉特支付。其中前者也實現了風險對沖,后者由于需要以林吉特支付而項目收入為美元,會出現林吉特匯率走高造成的匯率風險。因此,本階段應該主要關注此類風險。

同時,馬來西亞國家銀行金融市場委員會與2016年12 月2 日發布新規定Statement by Financial Markets Committee: Initiative to Develop the Onshore Financial Market- Incentives and treatment of export proceeds 及相關文件,擬提高馬來西亞外匯市場的流動性,有關措施自2016 年12 月5日起生效。其中規定,除非獲該銀行事先批準,否則馬來西亞自然人或法人之間對于國內商品和服務貿易的支付全部應為林吉特。由于此規定頒布后社會反響比較嚴重,委員會決定于2016 年12 月9 日發布補充文件 FAQ: Initiative Onshore Financial Market Updated,如果已經被馬來西亞央行批準,則在2017 年3 月31 日之前境內公司之間依然可以使用外幣付款,此時間后的付款行為則必須按照原規定執行。之后,業主獲得了馬來西亞央行批準,在2017 年3 月31 日之間可以繼續使用美元支付工程款。

3.3 2017 年3 月31 日之后工程進度款結算時的匯率風險管理

馬來西亞林吉特匯率的宏觀經濟分析顯示,2016年12 月28 日,馬來西亞林吉特跌至亞洲1998 年以來的近19 年最低點,現報4.4823。近期馬來西亞林吉特一直呈現貶值趨勢,其原因可以歸為兩大類,即國際市場大宗商品價格持續走跌,以及美聯儲加息所致,具體趨勢見圖2。

圖2 2016 年期間馬來西亞林吉特匯率走勢圖

另外,馬來西亞本國是以外貿型商品為主,其主要經濟來源為天然原料或初加工商品出口賺得利潤。但當時國際經濟復蘇乏力,正處于康德拉季耶夫周期中的衰退、蕭條階段,并且作為馬來西亞商品最主要輸出國之一的中國正處于經濟新常態階段,人民幣的貶值壓力也逐步上升,勢必會在以后的較長一段時間內也對馬來西亞林吉特造成一定的貶值壓力。綜上所述,林吉特未來走勢將繼續呈貶值趨勢,馬來西亞央行對于外匯管制狀況將逐步趨緊,不排除有強制換匯、禁止兌換等風險的發生。

3.3.1 匯率損失分析

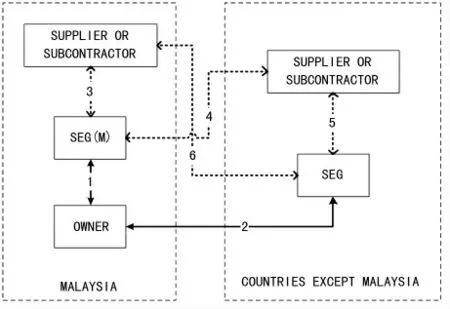

在馬來西亞央行出臺的外匯監管新版規則Supplementary Notice on Foreign Exchange Administration Rules - Measures to Promote The Development of Malaysian Financial Market 在第7款做出了規定,境內實體間進行商品和服務交易時必須全部使用林吉特支付。由于此舉只對境內交易幣種進行了監管,境外貨物或服務采購支付幣種沒有規定,所以在XP 工程合同中只影響Onshore 部分采購及工程款的貨幣支付。根據圖3 匯率風險影響關系圖所示,實線代表業主與工程公司間的工程款結算,虛線代表工程公司的采購款結算。新規出臺后,影響的是線1 對于A 工程公司馬來西亞子公司與業主間的工程款支付,此前使用的是美元作為結算貨幣,新規出臺后則將此變為林吉特支付;虛線3 關于A 工程公司馬來西亞子公司在馬來西亞本地的Onshore 采購也會受到影響。除此之外,其他工程款或采購款的結算可均按原規定執行。

圖3 匯率風險影響關系圖

對于Onshore 部分的采購,分包合同的幣種結算及支付分為兩種,即美元計價美元支付和林吉特計價林吉特支付。在新規出臺后,業主對于境內采購支付的工程款給付只能是林吉特,所以對于林吉特計價及支付的采購款無影響,實現了風險對沖。因此,在此階段林吉特匯率走勢可不再進行分析。

由于馬來西亞出臺新規之后,A 工程公司馬來西亞子公司與業主之間進行工程款結算的貨幣只能為林吉特,又由于外匯管制、馬來西亞經濟低迷等原因,林吉特匯率將呈現走低狀態。然而,A 工程公司馬來西亞子公司在采購款的結算中還存在除林吉特外的其他貨幣,亦即圖3 中的虛線3 和4,主包合同工程款結算貨幣無法實現與采購款支付貨幣的風險對沖,需要尋求其他解決方案做出事后風險管理計劃。主要包括三種手段,即向業主索賠、采購合同變更以及轉口貿易,其中在“向業主索賠的方案”中,需要首先分析此事件的不可抗力性質,若無法彌補,則需要尋找合同中的其他方案進行索賠。

3.3.2 法律法規變化的不可抗力性質分析

一般情況下,業主在合同中會加入不可抗力條款,并且政府法律法規的變化很可能屬于此條款項下范圍。XP 項目合同中的37.1 款對不可抗力的性質進行了說明,并給出了四條性質,包括:合同雙方控制之外;受影響一方無法避免或采取相應措施;發生后,受影響方無法采取相應措施;不可歸咎于另一方的責任。

初步來看,2016 年12 月5 日的央行政策變化按照性質屬于不可抗力范疇。然而,37.2 款(d)項表明“任何法律或許可所引起的或相關的事件及情況”不屬于不可抗力性質,所以工程公司不能通過不可抗力向業主進行索賠。

3.3.3 匯率風險索賠分析

在國際工程項目中,當出現貨幣政策方面的法律法規變化時,工程公司的收付款可能會受到一定損害,并且匯率走勢具有預測難度大、變化快等特點。在某些時間節點,當工程結算貨幣匯率走高時,工程公司會有盈利的情況,而此時業主則會有部分損失;匯率走低時,情況則相反。因此,有必要在合同擬定的過程中加入基于匯率波動的雙向調價條款,實現工程公司與業主的互惠雙贏。

另一方面,工程成本的計算是假設在預定工期內根據資源投入、產出等現金流進行預計的。如果工程出現延誤的情況,并且在延誤期間內匯率產生了較大波動,會影響到工程公司預期的工程款價值與實際兌換得到的貨幣量不符的情況。因此,有必要實際測算工程延誤時工程公司在匯率損失方面的成本,借此根據合同中的相關條款向業主開展索賠工作。

3.3.4 美元支付的分包合同結算貨幣條款變更建議

當前述方法,即分包合同主體變更、貨物轉口貿易方案及匯率風險索賠等,由于業主監管、有關法令而無法實行的時候,只能按照現有新規的要求,對美元支付的分包合同以林吉特作為結算貨幣來修改合同相關條款。然而,此時為了降低匯率風險損失,也應著重完善合同內容。

在XP 項目中,需要首先支付分包合同價款,再將發票交由業主并在里程碑工程完成后發出付款請求(Payment Claim);之后業主在收到請求后的15 個日歷日內發出付款證書(Payment Certificate),在發出證書后的30 個日歷日內,業主將給予工程公司工程款。

由于分包合同價款結算日期與主包合同結算日期不一致,前者與后者的日期差至少45 個日歷日,并且由于馬來西亞政府出臺了匯率管制措施,那么此時的林吉特匯率在很大概率上將呈現走低或低迷狀態。為了防止出現下面一種可能性,即先給付分包商的林吉特價值過分高于工程款結算時得到的林吉特價值,需要運用兩種手段來降低此風險:

(1)匯率條款變更方式。美元支付的分包合同需要轉化為林吉特支付,則將此匯率盡可能降低至工程款入賬日期到目前日期的低匯率狀態。即如果上一個里程碑工程款入賬時間為1 月1 日,變更合同條款的日期為3 月1 日,則應尋找1 月1 日到3 月1 日林吉特兌美元的最低匯率,以此匯率為參照作為分包合同貨幣支付的貨幣匯率變更;或者在與業主協商匯率條款變更后,再和分包商協商合同匯率條款,盡量保持主包合同和分包合同的兩個匯率一致,使匯率波動風險得以對沖。

(2)當支付完分包合同賬目之后,Onshore 部分的林吉特余額應及時兌換為美元,以防止此林吉特的價值進一步下降,造成更大的損失。

4 XP 項目推進期間的匯率風險管理提示

馬來西亞在歷史上一共發生過3 次匯率波動的情況,即1997 年亞洲金融危機、2008 年金融危機和2014—2015 年國際大宗商品市場的不景氣時期。在上述三個時期內,林吉特都產生過較大幅度的貶值。然而,得益于馬來西亞政府的經濟管理能力,在這些危機發生后的幾個月內都扭轉了經濟頹勢,使得林吉特回到正常波動的軌道上來。因此,反觀目前的馬來西亞外匯市場,雖然其已經做出了管控措施,但不排除未來林吉特有部分升值的潛力。

在這種情況下,建議遵循“留存需要的,兌換貶值的”理念,即項目部考慮好未來所需的林吉特收入和支出量,在當前匯率走勢的情況下,在不影響未來支出量的情況下,將現有林吉特兌換成美元進行留存,并將需要的林吉特進行妥善管理以支付未來的合同賬目。

參考前期研究成果,發現國際收支水平一般都會直接影響貨幣匯率走勢,特別是對于以大宗產品出口為主的國家,馬來西亞當屬其中。為了更好地輔助判斷林吉特的大致走勢,圖4 將布倫特原油價格走勢和林吉特匯率波動結合進行比較,發現兩者具有一定的正向相關關系。因此,對于未來的匯率波動可以通過原油、橡膠等期貨價格來做出一定判斷。

5 公司層級的匯率風險管理改進建議

在國際工程項目的實施過程中,工程公司面臨的匯率風險受到工程項目種類、項目工期、當地貨幣兌換政策、業主的背景和政府的支持政策等因素影響。國際工程項目產生外匯風險的主要原因有兩個:一是業主支付的貨幣和工程公司支出的貨幣在幣種、數量和時間上的不一致,例如設備供應以美元結算,而業主支付的此部分則使用當地幣結算,當匯率變動時,就會出現工程款收入和成本支出間的不平衡情況;二是業主支付的貨幣和工程公司的母國貨幣在幣種、數量和時間上的不一致,當匯率變動時,就會導致工程款收入和利潤回收間的不平衡。

項目部或海外子公司由于自身地域限制、業務限制及公司財務管理規定等局限性,僅具有少量資金來應對匯率風險,而且對于金融衍生工具的使用僅有較小的決策權。另外,根據跨國公司進行國際匯率風險管理的經驗來看,其在管理體系中已經形成了各個子公司間的聯動機制。例如華為2013 年在倫敦設立全球財務風險控制中心,能夠對其全球業務進行外匯風險管理,包括資金拆借、外匯風險量化測量等。

從A 工程公司馬來西亞子公司整體的角度來審視匯率管理風險,當發現馬來西亞貨幣連續數周出現貶值,或者政府正在采用各種政策對匯率加以管制的時候,應注意此時林吉特很可能發生了暫時的貨幣危機。此時,應及時將各項目部的林吉特存量按照下列優先順序予以消耗:

(1)項目部間進行拆借,用現存貨幣量及時支付分包合同價款;

(2)兌換成美元等硬通貨幣。除了消耗林吉特之外,若此時項目剩余工期不長的話,可以加快建設速度,爭取早日拿到林吉特支付的工程款,并兌換成美元貨幣。

猜你喜歡

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34