以“英挪”為借鑒的中國自然資源資產核算啟示

2022-05-15 12:16:35趙婉君

現代商貿工業 2022年10期

關鍵詞:英國

作者簡介:趙婉君(1996-),女,漢族,吉林長春人,研究生。

摘 要:自然資源資產是經濟發展的重要條件,更是一個國家賴以生存的資源稟賦。小到政府人事的績效考核與離任審計,大到生態建設,自然資源資產核算對其都具有重要意義。本文對英國挪威為兩國自然資源資產核算的主體、范圍、分類和計量方法進行比較分析,進一步發現我國在自然資源資產核算方面同先進的發達國家存在不小的差距。對于我國自然資源資產所需解決的問題是明確自然資源資產產權,合理制定自然資源資產負債明細科目,對自然資源核算范圍的分類進行進一步細化,以科學為依據建立自然資源資產的分類體系,提高自然資源資產核算水平。

關鍵詞:自然資源資產;自然資源資產負債表;挪威;英國

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2022.10.049

0 引言

“探索編制自然資源資產負債表,推動生態文明建設和生態文明體制改革”。這是黨的十八屆三中全會中指出的。自然資源資產的核算編制,不僅僅是我國管理和保護自然資源資產的基礎制動,同時也是生態文明建設的內在要求。自然資源資產的核算編制是能夠了解我國自然資源的數量、質量及其變動情況。建立科學系統化的自然資源核算體系,為我國自然資源的長久利用提供了有力依據與保障。

1 英、挪自然資產核算的“前世今生”

1.1 誰是“管理者”

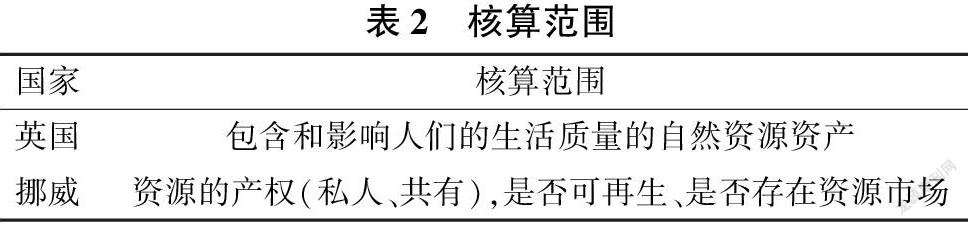

對于英國來說,自然資源的產權歸屬問題存在分歧。多樣化的產權歸屬也帶來了副主席的問題。英國統計局是2007年作為獨立的機構從政府直接向議會報告和移交議會的部門,其核算范圍只是包括政府本身所擁有的自然資源產權,不核算其他主體所擁有。

挪威的自然資源管理主要由5個部委的13個司及9個下屬機構,五個部委分別為管理氣候與環境部,貿易、工業與漁業部、石油與能源部、農業與食品部,地方政府與現代化部。應挪威環境部的要求,1978年,中央統計局開展相關研究工作以應對自然資源核算和環境核算。更深一層的含義是,國民經濟核算中,會計制度補充自然資源信息,大大增加了環境資源等因素納入傳統社會經濟的可能性。

1.2 有的放矢

首先我們明確英國和挪威兩國核算的自然資源資產范圍,兩國核算的那部分自然資源均是對經濟增長有貢獻的,不核算與人類社會經濟活動無關的自然資源資產。利用自然資源期初余量和期末存量,我們能夠得到這一段時間內的實物量差異,以此來核算的自然環境資源資產的流量。通過自然資源資產在某一時點的流量,以此來確定自然環境資源資產的存量。

英國、挪威著重以生態系統為研究基礎,采用的核算分類也以人類生存為基礎,其密切相關的生態環境。英國、挪威兩國核算分類方法的異同,我們可以解釋為,主要是由國情的不同、地理位置的差異、生態系統的抗壓程度、經濟發展水平所決定的。另一個視角的核算分類在于核算實物量和核算價值量。

1.3 計量方法的對癥下藥

計量自然資源資產價值,對于其計量方式有著較大的爭議。收益現值法、公允價值法和凈現值法是自然資源資產計量核算中具有一定代表性的核算方法。

計量方式存在著一定利弊,使得自然資源資產價值的計量存在著一定的不盡如人意。受市場利率影響的收益現值法,其本質是對未來收益的估算值,當利率與收益不能確定時,這種方式就不再適用。受供求關系影響的市場價值,不能單單以一段時間所計量的數值作為真正的市場價格,尤其處于經濟動蕩時,這種方式愈加不適用。公允價值法我們將其認為是一個理論上可行的方法,在現實中,公允價值的計量數值時很難找到的。

我們可以理解為不存在一個計量方法完全適用于所有自然資源資產的核算。

2 我國的步步為“贏”與臻于至善

當前我國的自然資源資產的分類,可以說是嚴格按照現有的資產管理制度進行的。更為詳細的劃分則是按所有者主體、資產使用性質等因素進行的。關于自然資源資產的所有權屬性,我們還關注了以“委托—代理”特殊模式下的交易市場,確保了除社會進步所需的經濟價值之外的生態環境建設等非經濟估值。兩種SNA2008和SEEA2012國民經濟核算體系,均體現對能夠帶來經濟利益的自然資源進行資產的確認與計量。

雖然我國對于自然資源資產負債表的編制擁有了一定的理論與成果,但對于資產負債表的關鍵點難以突破。

2015年《編制自然資源資產負債表試點方案》的正式推行。我們以湖州市2015年自然資源資產負債表為例。從統計核算角度出發編制自然資源資產負債表,通過自然資產負債表反映水、林木和土地三類自然資源情況,以此按類細分,如土地資源進一步分為耕地、濕地、草地、城鎮村及工礦用地、水域及水利設施用地、交通運輸用地等項目。我們不難發現表中的基礎組成要素是年初存量、存量增減和年末存量,同時詳細說明了存量變動的情況。但是以湖州市這一份自然資源資產負債表為例,在嚴格意義上說,它并不能稱之為自然資源資產負債表。

2019年贛州市自然資源資產負債表,我們可以看出中國在編制自然資源資產負債表的進步。首先其編制思路為是自然資源存量水平和自然資源流量額兩方面,不光是有實地探索的數據,還有自然資源實物量相對應的價值。以三并重、三結合的原則,考慮實物價值、流量存量、數量質量的三方面并重,結合資源保護與資源過耗、分類與綜合、科學與實用三個方向。同時又采用了主表與輔表的方式,對贛州市自然資源資產進行了更為詳細的核算。著重表現為輔表主要包含是資源、環境的各項數據。贛州市各資源統計單位的分工協作,為該市的自然資產負債表的核算提供了有力依據。

3 海納百川,有容乃大

3.1 對主要自然資源資產負債核算建議

(1)水資源核算。明確水資源的兩個方面:一是水量;二是水質。以“期末存量=期初存量+當期變化”為基本公式,編制適合我國的水資源資產負債表。確認水資源短缺所產生的負債,與此同時不要忘記對污染水所產生的負債進行核算,我們可以依照《關于實行最嚴格水資源管理制度的意見》中的三條紅線與《地面水環境質量標準》,核算水資源因短缺或質量下降或污染引起的負債問題。

我國目前對于水資源的核算范圍不夠明細,我們以冰川水資源為例,目前我國并沒有將冰川水劃分進水資源當中,作為地表水資源重要的組成部分的冰川水,其對全球變暖這一問題更為敏感。我國一直以世界共同繁榮發展為目標,對于全球環境問題也是極為關注,因此,將冰川水并入水資源的資產負債表刻不容緩,并且對于冰川水的確認計量也是可參考水量水質兩方面的。

(2)土地資源核算。我們需要更加關注于土地資源的負債問題。與水資源一樣,我們需考量土地資源總數量和土地資源質量兩方面的問題。以《耕地質量等級》以及建立土地資源質量體系為依據,確定土地資源的負債。同時按照《土壤污染防治行動計劃》中的指標,分階段性地核算土壤污染引起的負債,同時要增加預計負債賬戶,以此來保證土資源資產負債表的嚴謹性。

(3)森林資源核算。森林、林地和林木是我們核算森林資源的三方面。森林資源受到人為和自然兩大因素不同程度的影響,尤其面對自然界的不可抗力因素,其影響后果難以預測。我們目前對森林資源的核算,主要表現為核算人為影響。報表主要表示為因疏于管理而導致的森林資源非自然損失。這種核算是十分必要的,為未來的離任審計評價做出了良好貢獻。森林自然資源負債中的費用包括環境治理與修復、森林自然資源永續利用的維護還有合理開發森林的補貼等,對于這些我們依據行政主體是可以可靠計量的。

森林資源資產負債表的標準化問題。目前森林自然資源資產負債表所展現出的,是單一的統計還有簡單匯總了森林自然資源的實物數量,未來,我們應該因地制宜,各個地區制定出用于特殊森林資源的資產負債表,形成自己的體系。

3.2 站在挪威的“肩膀”

(1)依據科學建立自然資源資產的分類體系,我們需要多部門的協調合作。我國的優勢在于豐富的資源總量,但要面臨因地域而產生資源分配不均的情況。我們面臨不小的差異性,為例合理全面的對自然資源資產進行科分類,不單單是靠中央政府單一的分配方式,各地級市地方政府及相關部門要切實根據本地的資源特征,對自然資源資產進行分類,實現不同地方的不同特色的自然資源資產負債表。關于國家層面,我們需建立完成的核算體系,既不明確各省應交統一形式的自然資源資產負債表,但應保證各省的自然資源資產核算有理有據。

(2)部門之間各司其職。我們發現挪威各部門,根據自然資源類型的不同分別由不同部門管理。農業與食品部、氣候與環境部、貿易、工業與漁業部、氣候與環境部、石油與能源部、現代化部門的產生,加強了自然資源開發、利用。這些部門的產生與當地政府在分工上各有側重。如在使用土地方面,就涉及農業食品部。礦產資源,可能涉及能源、貿易、工業等部門,礦業開發需得到規劃許,由此也涉及地方政府。不同的資源涉及多個政府部門,層層監管、層層審查,將對環境的影響降到最低。同時細化部門,使得我們對于自然資源資產的核算監管更為有力。

3.3 站在英國的“肩膀”

(1)完善現有的單項資源表。按照“先單項再綜合、先實物量后價值量、先存量后流量”的原則進行完善。一步步對核算范圍進行擴大,可以采用試點方式,進行實地核算,以實踐來推動理論的完善。在資產核算上,可以先行開展有較高市場配置的資源。能夠直接進行市場交易的,我們除了采用市值法,對自然資源資產的服務價值進行量化,接著按照經濟學的方式轉變為價值。

(2)注重自然資源資產耗減。明確自然資源資產產權關系,是編制自然資源資產負債表的第一步也是重要一步,這涉及自然資源資產存量和流量,影響我們能否真實全面地進行計量核算。我國工業規模占比極大。而當初英國的發展就是犧牲環境資源加大工業。我們發展工業必然要依靠消耗一大部分的自然資源,因此對自然資源資產耗減的核算需要更加關注,防止自然資源耗減被不科學“縮小”。發展工業也帶來了多方的污染問題,如水污染、空氣污染等問題,治理污染變成了一個重要課題,我們應將治理污染這部分的損耗也放入自然資源資產耗減部分。

4 結語

自然資源資產的有效核算,不僅僅是生態環境問題的有效解決,也是我們的國民生計問題的重要保障。遵循科學發展的規律,對自然資源資產核算加大投入,制定科學、可行的自然資源資產核算方式。

參考文獻

[1]孫振亓,王世金,鐘方雷,等.冰川水資源資產負債表編制實踐[J].自然資源學報,2021,36(08):2038-2050.

[2]方愷,朱優蓉.自然資源資產負債表編制的理論與實踐[J].中國環境管理,2019,11(03):24-30+35.

[3]劉利.中外自然資源資產核算的比較與啟示[J].統計與決策,2019,35(03):9-12.

[4]英國規劃政策改革中的自然資源管理理念[J].國土資源,2018,(04):18-21.

[5]向書堅,鄭瑞坤.自然資源資產負債表中的負債問題研究[J].統計研究,2016,33(12):74-83.

[6]陳玥,楊艷昭,閆慧敏,等.自然資源核算進展及其對自然資源資產負債表編制的啟示[J].資源科學,2015,37(09):1716-1724.

[7]胡文龍,史丹.中國自然資源資產負債表框架體系研究——以SEEA2012、SNA2008和國家資產負債表為基礎的一種思路[J].中國人口·資源與環境,2015,25(08):1-9.

[8]孟楊.自然資源資產審計對象與范圍探析——借鑒挪威和新西蘭自然資源資產核算經驗[J].經濟研究導刊,2015,(14):265-266.

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

環球時報(2012-03-24)2012-03-24 14:15:07

英語學習·新銳空間(2008年10期)2008-12-31 00:00:00