國有環保企業工資總額分配體系設計探索

2022-05-16 15:16:00李娜

錦繡·上旬刊 2022年1期

關鍵詞:國有企業

摘要:隨著世界經濟形勢的不斷變化,國有企業作為我國社會主義經濟發展最堅實的力量,迎來了急需改革創新的關鍵時期。建立與市場經濟相適應、與企業效率和效益相掛鉤的正常增長機制是深化國有企業改革的重要措施。本文主要根據國有Y企業的經營現狀,結合現Y企業薪酬增長情況,從工資總額的設計原則、核定方式、管理方式等方面進行了綜合研究,建立了適合國有環保企業 的工資總額管理體系。

關鍵詞:國有企業;工資總額;工資效益聯動

根據《國務院關于改革國有企業工資決定機制的意見》(國發[2018]16號)有關規定,同時為了深化企業薪酬總額分配改革,完善差異化分配、效益決定機制,切實發揮薪酬分配的正向激勵作用,實現工資總額的保障性,穩定好企業人才隊伍,結合Y企業實際實情況,特提出市場化效益聯動工資總額的分配機制。

1、工資總額管理現狀

Y企業目前的工資體系分為固定工資(主要包含崗位工資和各類津貼)、績效工資和年終獎三大部分,但自公司成立至今,固定工資未有變動,績效工資與年底考核進行掛鉤(平均系數為1),年終獎部分則存在與公司效益脫節的情況,全部職工工資未有漲幅,激勵效果不足導致部分人員流失。

2、工資總額體系設計原則

一是堅持控員提效的原則。以年初定員為基礎,充分發揮薪酬分配在優化用工結構、提高勞動效率、促進企業發展和員工成長等方面的激勵和協同作用。

二是堅持效益導向的原則。將工資總額與公司經濟效益緊密結合,實現員工收入能增能減,充分調動員工創效的積極性,不斷提高人工成本投入產出率,持續增強公司活力。

三是堅持季度工效掛鉤的原則。加強對市場季度業績指標的過程性激勵,在年度工資總額效益聯動的基礎上,實行季度績效考核,以促進公司年度經濟效益指標的完成。

3、工資總額核算機制

結合Y企業人員現狀,同時考慮工資分配的內部公平性及差異性,市場化核定工資總額基數(工資總額基數=固定工資總額+績效工資總額+差異化工資總額+效益聯動工資總額)。

3.1 ?固定工資總額

固定工資總額部分包含的項目有:崗位工資、各類津貼(市場外派津貼、高溫津貼、證書獎勵補貼等),以年度為核定單位。

3.2 ?績效工資總額

績效工資總額部分包含季度考核績效工資及年度考核績效工資。其中,市場部部分員工為季度考核,依據年初簽署的《績效考核承諾書》,季度兌現績效工資。其余員工由Y企業內部根據相關制度組織考核,并根據考核結果核定系數及年度績效工資。

3.3 ?差異化工資總額

由于各公司的效益效率及考核指標等不同,故根據Y企業上級公司對Y企業年度考核分數及系數規定,形成差異化工資總額。以基礎工資總額基數(固定工資總額+績效工資總額)作為基數,進行計算。

差異化工資總額=基礎工資總額基數╳(考核系數-1)。

3.4 ?效益聯動工資總額

將工資總額與公司經濟效益掛鉤,切實發揮效益聯動工資的正向激勵作用,真正實現“效益升、工資升、效益降、工資降”。以基礎工資總額基數作為基數,按照以下方法確定效益聯動工資(效益聯動工資=基礎工資總額基數╳效益聯動系數╳效率聯動系數)。

3.4.1工資效益聯動決定機制

根據利潤總額年度增減情況,合理確定效益聯動工資,開展試點實施,也可選取經濟增加值、凈資產收益率等反映企業高質量發展力、高價值創造力的指標。

基于上述情況,建議Y企業采用復合掛鉤辦法,以利潤總額為主,營業收入額為輔掛鉤指標,利潤總額掛鉤指標權重為70%、營業收入額掛鉤指標權重為30%,綜合計算企業經濟效益增幅,明確效益聯動工資總額。復合掛鉤經濟效益指標統稱為“P”,“年度經濟效益指標增幅”統稱為?P。

3.4.2效益聯動系數

效益聯動系數由?P決定,?P=年度利潤總額增幅╳比重+輔助掛鉤指標增幅╳比重。

當年度利潤總額在-3000萬元至3000萬元之間時,以每增減30萬元,視為增減1個百分點計算。當年度利潤總額在-3000萬元以下或3000萬元以上時,以每增減50元,視為增減1個百分點計算。

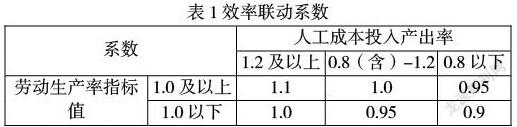

3.4.3效率聯動系數

效率聯動系數根據人工成本投入產出率和人均利潤的對標情況來確定。勞動生產率指標選取人均利潤,指標值為當年人均利潤/上年度人均利潤。企業經濟效益增長的,在不超過經濟效益增幅范圍內,按照以下對標評價系數。

4、其他優化建議

4.1 ?配套全員績效考核體系

全員績效考核要從客觀實際出發,合理確定考核內容,科學制定考核指標和評價標準,準確評價員工績效貢獻,并將考核結果與員工薪酬掛鉤兌現,發揮“多勞多得、優績優酬”的薪酬激勵效應。

4.2 ?推行全員競聘制度

在推進工資總額改革過程中,控員提效這一舉措在提升勞動生產率和激發薪酬激勵效應等方面發揮著巨大作用,在工資總額不變的情況下,只有降低用工總量才能提升人均工資水平。推行全員競聘,不僅提升員工的危機意識,激發員工的工作積極性,優化企業人員結構,促進人員的能上能下,也打通了國有企業人員退出的大門。

參考文獻

[1]肖紅梅,張曉林,馬雪.北京市屬國有企業工資決定機制改革研究:問題與對策[J].北京勞動保障職業學院學報,2020,(3).18~25,53.

[2]朱立峰.試論國有企業工資與效益聯動機制的建立與實施[J].財經界,2020,(2).235-236.

[3]王義金.淺談混合型國有企業集團所屬企業工資總額預算核定[J].經貿實踐,2017,(22):84.

[5]李靜怡.國有石油管道企業工資總額管理體系設計研究與探索[J].現代營銷(下旬刊),2020(07):112-113.

作者簡介:李娜(1986.8-)女,漢族,山西省長治市,單位:上海理工大學研究生,研究方向:人力資源方向

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34