基于激勵相容理論的長護險利益相關主體博弈行為分析

2022-05-17 06:46:00沈玉玲張珺茹吳海波江西中醫藥大學經濟與管理學院

上海保險 2022年2期

沈玉玲 張珺茹 吳海波 江西中醫藥大學經濟與管理學院

一、引言

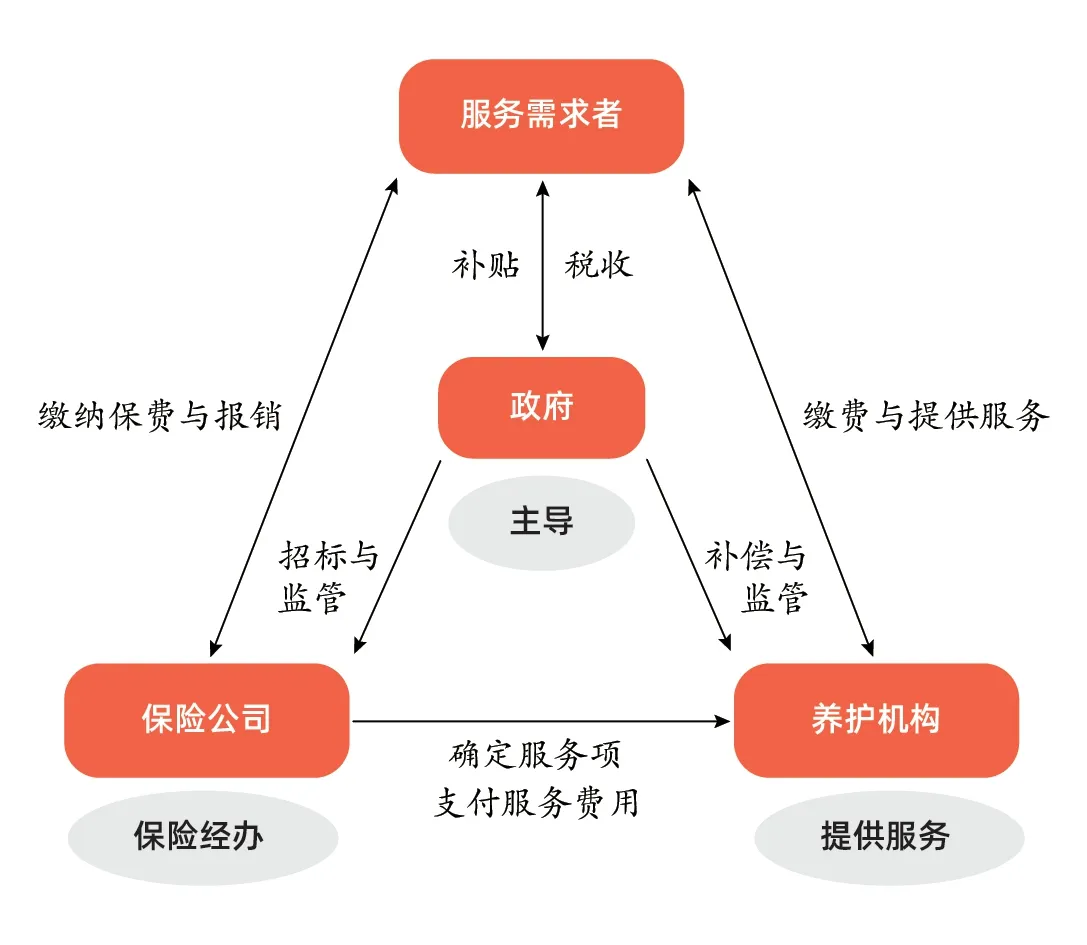

長期護理保險制度(以下簡稱“長護險制度”)是一項關乎我國4000多萬失能人員身心健康的系統性民生工程。與該制度密切相關的利益主體,即政府、保險公司、養護機構(包括養老機構、專業護理機構、社區養護中心、醫養結合性醫療機構、殘疾人托養中心、日間照料中心等)和失能家庭(又稱“服務需求者”)之間的關系有別于一般商業保險中的保險人與被保險人之間的對等關系,它們之間所呈現出來的是一種三角四方關系(具體如圖1所示)。以實現各方利益訴求最大化為目的,正確處理好四方關系,對于促進長護險實現可持續健康發展具有十分重要的意義。本文從功能定位與利益訴求出發,建立利益相關主體間的博弈模型,并針對博弈過程表現出來的問題,提出構建長護險相關利益主體激勵相容機制的設想,其目的旨在實現長護險背景下利益相關主體間的“帕累托最優”狀態。

二、文獻綜述

長護險發展初期,政府扮演的是服務補缺的角色,但目前政府開始演變為凝聚多種功能的綜合體,其職責日益多元化。孫潔(2020)、王亞文(2018)等研究表明,政府在長護險背景下的功能定位,可以將其歸納為四方面,即服務供給、制定政策法律、給予財政支撐和監督管理等。此外,政府的利益目標與社會的整體福利和社會效益具有一致性,不會出現與衛生事業公益性相悖離的情形,因此,政府還是建立和推動長護險發展的主導者和重要執行者。

商業保險公司在長護險的發展中也承擔了一定的責任。彭榮(2008)指出,商業長護險相較于單純的社保模式,更有利于保險管理的專業化發展。當時,商業保險模式下的保險公司,既是長護險的經營者,也是管理者。而今天,具有社保性質的長護險制度下的保險公司,則主要在以下三方面發揮著重要作用:服務提供、委托管理和產品的完整設計與提供(張繼元、王建云、周富玲,2018)。就利益訴求而言,保險公司作為自負盈虧的商業機構,在長護險制度下雖與政府部門建立了相互協作的關系,但大多數情況下存在追求利益最大化的訴求與傾向。

在長護險制度下,作為護理服務的提供者,養護機構的主要功能是為失能人員提供優質高效的服務項目。為此,吳炳義等(2017)指出,定點養護機構是實施長護險制度的重要運行載體。也就是說,長護險能否健康運行,養護機構基本服務功能發揮的好壞是關鍵。與保險公司類似,養護機構的訴求也主要以利益最大化為目的。為此,政府必須對其行為加以必要的約束與監管,以此保障失能人員的利益不受損害。

長護險的不斷改革推動著家庭功能定位的不斷變遷。鄧大松等(2017)認為,家庭是減輕社會養老風險不可缺失的載體。但隨著家庭照護可獲得性的不斷降低,一對夫妻面對贍養老人和撫養子女的雙重壓力,家庭對失能老人的照護責任發生了一定的轉變(荊濤,2004)。但盧婷(2019)認為,對于失能等級較低或癥狀較輕的老年人,家庭還是應該主動承擔起居家護理的責任。減輕家庭經濟負擔并提高照護對象的生活質量、維護生命尊嚴,通常是失能家庭的首要選擇目的。

三、研究方法

(一)激勵相容理論

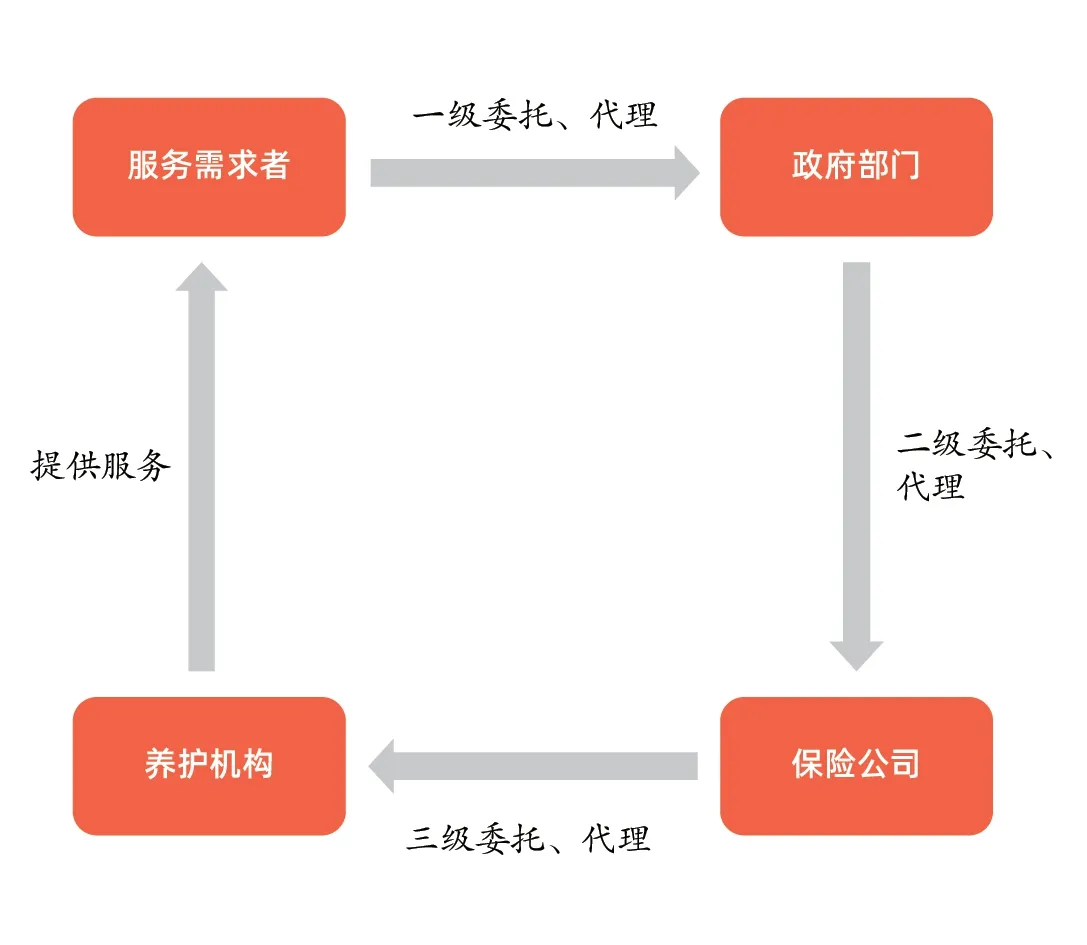

激勵相容理論最早由哈維茨于1973年提出。該理論的運用條件涉及兩個概念,即委托代理關系和代理人問題。在信息不對稱的條件下,由單級或多級委托人和代理人構成的委托代理關系中,相關主體的目標函數往往會存在一定的偏差,因此會出現代理人的行為與委托人的預期目標不一致的現象,甚至出現較為嚴重的偏差。激勵相容就是要將代理人的利益與委托人的預期目標進行最大限度的融合與捆綁,以此達成多方利益的最大化。長護險制度下政府、保險公司、養護機構和失能家庭之間是一個多級委托代理的長鏈條關系(見圖2)。

?圖1 長護險背景下利益相關主體間的三角四方關系

?圖2 長護險制度下的多級委托代理關系鏈

(二)基本假設條件

博弈參與方——政府、保險公司、養護機構和失能家庭都是理性經濟人,選擇各自的策略。

政府部門的策略集為α=(α1,α2)=(積極推行長護險制度,放松推行長護險制度),保險公司的策略集為β=(β1,β2)=(積極配合長護險制度推行,消極配合長護險制度推行),養護機構的策略集為γ=(γ1,γ2)=(積極提供護理服務,消極提供護理服務),失能家庭的策略集為δ=(δ1,δ2)=(監督舉報,不監督舉報)。

四、博弈模型分析

(一)政府與保險公司

假設1:政府積極推行長護險制度時,將與保險公司建立穩定的社商合作關系,所需財政和管理成本投入之和為C,未推行成本是0;保險公司積極承擔經辦責任時,政府社會效益是R1;保險公司消極承擔責任時,政府社會效益為R2(R1>R2);政府不推行、保險公司愿意開展長護險工作時,政府損失的社會效益為R,保險公司所獲的社會效益為t。

假設2:保險公司積極履行自身責任,所獲經濟收益為A1;消極配合時,所獲經濟收益為A2(A2>A1);未參與長護險時,所獲收益為e(具體見表1)。

?表1 政府部門與保險公司博弈矩陣

假設政府部門積極參與長護險的概率為θ,保險公司積極參與長護險的概率為β1,政府部門和保險公司的收益矩陣分別為:

政府部門預期收益函數為:

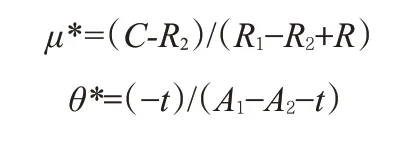

U1對θ求偏導,令?U1/?θ=0,解得:

保險公司預期收益函數為:

U2對μ求偏導,令?U2/?μ=0,解得:θ*=(-t)/(A1-A2-t)

因此,政府部門與保險公司博弈模型中的納什均衡為:

由此納什均衡求解可知,當政府所獲社會效益(R1)增加,其他條件不變的情況下μ*呈反向變動而減少,說明政府在保險公司積極參與長護險制度后,所獲社會效益會增加,此時長護險制度必定能順利推行。但基于納什均衡,政府也不會無限加大預算投入,保險公司作為理性經濟人,在財政支持受到一定影響時,其業務經營的資金壓力會進一步增加,必然影響其參與的積極性。當保險公司經濟收益(A1)增加時,其他條件不變的情況下,θ*增加,說明當保險公司通過社商合作模式積極參與長護險所獲收益增加時,政府推行長護險制度的概率會隨之增大,此時保險公司的收益會隨長護險制度的穩步推行而增加,其積極性提高。

(二)保險公司與養護機構

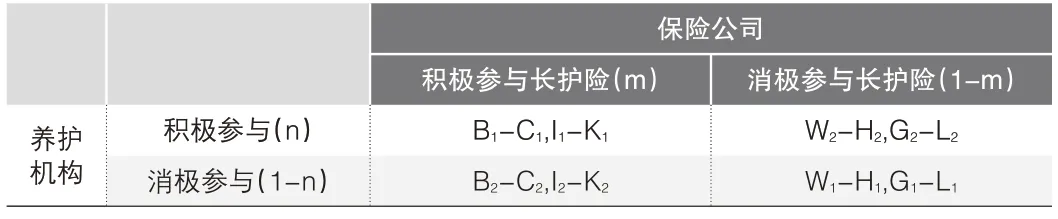

在長護險制度推行的過程中,保險公司與養護機構存在不同的態度,同政府與保險公司的博弈相似,以下為簡化分析,模型假設如下(具體見表2)。

?表2 保險公司與養護機構博弈矩陣

假設保險公司積極參與長護險制度的概率為m,養護機構積極參與長護險制度的概率為n,保險公司和養護機構的收益矩陣分別為:

保險公司預期收益函數為:

U3對m求偏導,令?U3/?m=0,解得:

養護機構預期收益函數為:

U4對n求偏導,令?U4/?n=0,解得:

因此,保險公司與養護機構博弈模型中的納什均衡為:

由保險公司與養護機構博弈模型中的納什均衡可知,當保險公司凈收益(B1-C1)增加時,n*減少,即保險公司積極參與長護險制度時,保險公司凈收益增加,養護機構積極參與的概率會減小,因而其高效參與長護險制度的概率會隨之減小,成效會隨之減弱。當養護機構積極參與長護險制度所獲凈收益增加并影響保險公司利益時,保險公司積極參與的概率會減小。

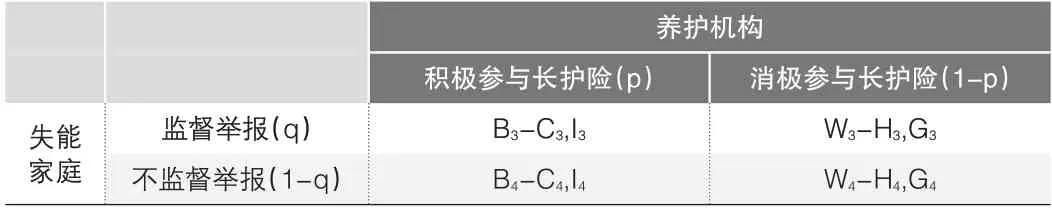

(三)養護機構與失能家庭

在長護險制度推行的過程中,養護機構與失能家庭存在不同的態度,同政府與保險公司的博弈相似,以下為簡化分析,模型假設如下(具體見表3)。

?表3 養護機構與失能家庭博弈矩陣

假設養護機構積極參與長護險制度的概率為p,失能家庭進行監督舉報的概率為q,養護機構和失能家庭的收益矩陣分別為:

養護機構預期收益函數為:

U5對p求偏導,令?U5/?p=0,解得:

失能家庭預期收益函數為:

U6對q求偏導,令?U6/?q=0,解得:

因此,養護機構與失能家庭博弈模型中的納什均衡為:

與上述邏輯關系描述相似,從養護機構與失能家庭博弈模型中的納什均衡中不難發現,養護機構的凈收益(B3-C3)增加時,q*值減小,說明養護機構積極參與長護險時,養護機構所獲經濟效益會隨之增加。此時無論政府如何決策,或者保險公司如何配合工作,失能家庭對此項工作會產生一定短視效應,無法認同其成果,因而激發監督舉報積極性的概率下降。

五、結論與建議

(一)結論

本文分析了長護險制度下利益相關主體的功能定位與利益訴求,并運用博弈論探討其利益目標與影響因素之間的關系,從中發現,我國長護險制度在試點階段還面臨三方面問題:第一,政府與保險公司之間,單純依靠政府的財政支出來激勵保險公司是不夠的,而應該建立政、保激勵相容機制;第二,保險公司與養護機構都是理性經濟人,所以在社商合作模式下,需要鼓勵政府、社會等多元資本共同參與,實現同類機構間公平競爭環境下的反向激勵;第三,失能家庭作為長護險服務需求者和最終受益者,本應是長護險最具話語權的監督者,但由于受信息不對稱、監督方式不明等多重因素影響,監督效果與預期目標相距甚遠。

(二)建議

建立政府內部協同激勵,實現梯度化管理。我國長護險制度監管涉及醫保、民政、衛生、財政及銀保監等多個部門,在不同政府部門多頭監管的情況下,必然會出現各自功能定位的交叉與錯位。因此,從長護險的長遠發展來看,只有確定以醫保部門管理為主導,并制定相應的與服務質量成正比的激勵機制,才能實現長期護理服務的梯度化管理,實現協同激勵。

鼓勵社會資本多元化參與,實現供給間反向激勵。一方面,鼓勵保險公司積極參與。這不僅能滿足失能家庭的多元化服務需求,又能避免因某一保險公司的服務壟斷而導致公眾利益受損現象。另一方面,社會資本多元化參與服務的提供和服務水平的評估工作,不僅能對既定服務產生有益補充,還能實現服務供給者之間的反向激勵,實現多方利益主體的零和博弈。

以醫保支付方式改革為抓手,完善長護險信息化監管。從醫保報銷申請階段開始,就充分利用我國社保廣覆蓋的特點,通過信息化手段收集包括服務機構與服務需求者的大量有效信息,以此加強對長護險的系統化監管。不僅有利于管理部門的后續高效監管,還可以收集既往病史、接受醫療服務情況等信息,最大限度地避免道德風險的發生。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58