基于消費(fèi)者心理的科技賦能保險(xiǎn)客戶黏性提升路徑研究

2022-05-17 09:49:04彭海林河北經(jīng)貿(mào)大學(xué)

上海保險(xiǎn) 2022年4期

趙 強(qiáng) 彭海林 河北經(jīng)貿(mào)大學(xué)

近年來,我國科技持續(xù)創(chuàng)新,國家政策持續(xù)發(fā)力,眾多保險(xiǎn)公司、保險(xiǎn)中介公司以及非保險(xiǎn)持牌公司等積極探索新技術(shù)在保險(xiǎn)業(yè)的創(chuàng)新應(yīng)用,紛紛加大保險(xiǎn)科技投入,使保險(xiǎn)科技得到迅速發(fā)展。有關(guān)數(shù)據(jù)顯示,2019 年我國保險(xiǎn)機(jī)構(gòu)科技投入達(dá)319 億元,同比增長19%。保險(xiǎn)公司在數(shù)字化轉(zhuǎn)型的過程中,大數(shù)據(jù)、人工智能、云計(jì)算、區(qū)塊鏈和物聯(lián)網(wǎng)等技術(shù)廣泛應(yīng)用于各業(yè)務(wù)環(huán)節(jié),著力于消費(fèi)者心理,有效增強(qiáng)客戶黏性,未來保險(xiǎn)市場(chǎng)業(yè)務(wù)規(guī)模將逐步擴(kuò)大。

一、基于消費(fèi)者心理的客戶黏性

保險(xiǎn)客戶黏性揭示了保險(xiǎn)消費(fèi)者的忠誠度,是保險(xiǎn)公司吸引與留存客戶的能力體現(xiàn),是保險(xiǎn)消費(fèi)者信任度與良性體驗(yàn)等結(jié)合形成的依賴感和再消費(fèi)期望值,主要用保險(xiǎn)消費(fèi)者重復(fù)購買的保險(xiǎn)產(chǎn)品數(shù)量來衡量。保險(xiǎn)消費(fèi)者依賴感越強(qiáng),重復(fù)購買保險(xiǎn)產(chǎn)品的數(shù)量越多,客戶黏性越高。對(duì)于經(jīng)營短期產(chǎn)品的保險(xiǎn)公司,客戶黏性水平較高能有效提升將現(xiàn)有保險(xiǎn)客戶轉(zhuǎn)換為未來保險(xiǎn)客戶的可能性,提高客戶對(duì)保險(xiǎn)公司的品牌忠誠度。同時(shí),相對(duì)于吸引新客戶或重新獲取那些對(duì)保險(xiǎn)產(chǎn)品或服務(wù)有較差體驗(yàn)感的客戶,留存黏性水平較高的保險(xiǎn)客戶成本更低。

保險(xiǎn)客戶黏性水平,主要受消費(fèi)者的需求動(dòng)機(jī)、個(gè)性心理特征、排斥心理、從眾心理、心理賬戶以及投機(jī)心理等消費(fèi)心理影響。因此,可以從以下方面提高保險(xiǎn)客戶黏性:首先,為消費(fèi)者提供個(gè)性化保險(xiǎn)產(chǎn)品或服務(wù),滿足消費(fèi)者個(gè)性化需求;其次,運(yùn)用互聯(lián)網(wǎng)、移動(dòng)電話等,加強(qiáng)與消費(fèi)者的互聯(lián)互通;再次,與消費(fèi)者進(jìn)行有效溝通交流,解決消費(fèi)者實(shí)際問題,消除其不滿或疑慮;最后,運(yùn)用體驗(yàn)式營銷手段,增強(qiáng)消費(fèi)者體驗(yàn)感。另外,根據(jù)消費(fèi)者需求和個(gè)性心理特征,對(duì)消費(fèi)者進(jìn)行分類,進(jìn)而做到精準(zhǔn)化營銷。保險(xiǎn)科技從線上化到全流程的賦能,緊抓消費(fèi)者心理,可有效增強(qiáng)客戶黏性水平。

二、科技契合消費(fèi)者心理,增強(qiáng)客戶黏性

(一)基于消費(fèi)者需求動(dòng)機(jī)、個(gè)性心理特征的客戶黏性

1.消費(fèi)者基本需求心理分析

消費(fèi)者行為是其需求的外在體現(xiàn)。根據(jù)馬斯洛需求層次理論,保險(xiǎn)消費(fèi)者通過購買保險(xiǎn)產(chǎn)品來獲得風(fēng)險(xiǎn)保障,能夠滿足其自身低層次的安全需求。而消費(fèi)者購買保險(xiǎn)的動(dòng)機(jī)不外乎消費(fèi)者的內(nèi)部需求和外部誘因兩類。同時(shí),消費(fèi)者復(fù)雜的個(gè)性心理特征是導(dǎo)致各式各樣消費(fèi)行為的心理基礎(chǔ),并通過不同消費(fèi)行為表現(xiàn)出來。因此,分析保險(xiǎn)消費(fèi)者的當(dāng)前消費(fèi)行為有助于對(duì)其個(gè)性心理特征的精準(zhǔn)識(shí)別和分析,并能夠在一定程度上預(yù)測(cè)其未來消費(fèi)傾向。

2.大數(shù)據(jù)、人工智能助力精準(zhǔn)客戶畫像

保險(xiǎn)公司運(yùn)用大數(shù)據(jù)技術(shù),通過對(duì)全量數(shù)據(jù)而非傳統(tǒng)抽樣數(shù)據(jù)的分析,能準(zhǔn)確把握客戶需求、購買動(dòng)機(jī)以及個(gè)性特征,形成精準(zhǔn)客戶畫像。應(yīng)用人工智能技術(shù)整合多渠道客戶標(biāo)簽,分析客戶畫像,可以幫助保險(xiǎn)公司準(zhǔn)確了解客戶需求、客戶偏好,緊抓客戶痛點(diǎn),制定更加有針對(duì)性的營銷策略和智能推薦策略,向不同分類客群有的放矢地推薦滿足其需求的保險(xiǎn)產(chǎn)品。這一方面節(jié)約了展業(yè)成本,另一方面又可提高客戶轉(zhuǎn)化率,增強(qiáng)客戶黏性。同時(shí),大數(shù)據(jù)、人工智能等技術(shù)還能幫助保險(xiǎn)公司進(jìn)行市場(chǎng)營銷分析、客戶產(chǎn)品營銷差異化分析、客群關(guān)系與客戶滿意度分析等,助力提升產(chǎn)品購買轉(zhuǎn)化率。

(二)基于消費(fèi)者排斥心理的客戶黏性

1.消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品、保險(xiǎn)代理人的排斥心理

從理性人角度分析,保險(xiǎn)的存在是合理的。但現(xiàn)實(shí)中,部分消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品及保險(xiǎn)代理人表現(xiàn)出較強(qiáng)的排斥心理。這種排斥心理的產(chǎn)生原因可歸結(jié)為以下幾方面:首先,保險(xiǎn)產(chǎn)品的特殊性以及未來風(fēng)險(xiǎn)發(fā)生的不確定性,使得消費(fèi)者一方面對(duì)于未來可能發(fā)生的意外存在僥幸心理,另一方面又對(duì)保險(xiǎn)公司未來會(huì)否賠付不信任,因而不太愿意購買保險(xiǎn)產(chǎn)品;其次,保險(xiǎn)行業(yè)在粗放型擴(kuò)張階段的管理不規(guī)范、保險(xiǎn)代理人素質(zhì)良莠不齊等弊病,導(dǎo)致消費(fèi)者購買的保險(xiǎn)產(chǎn)品未能滿足其基本需求而產(chǎn)生不良評(píng)價(jià),使得消費(fèi)者產(chǎn)生排斥心理;最后,消費(fèi)者受傳統(tǒng)習(xí)俗影響形成一種對(duì)于保險(xiǎn)的禁忌心理,而保險(xiǎn)代理人在開展業(yè)務(wù)過程中,未能充分重視并化解消費(fèi)者的這種禁忌心理,使得消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品、保險(xiǎn)代理人產(chǎn)生排斥心理。

2.科技賦能代理人渠道,提質(zhì)增效助推客戶黏性提升

代理人直接面對(duì)客戶、服務(wù)客戶,其專業(yè)素養(yǎng)和服務(wù)質(zhì)量決定了客戶滿意度。保險(xiǎn)科技可以為代理人提供集培訓(xùn)、展業(yè)、服務(wù)、團(tuán)隊(duì)管理于一體的數(shù)字化工具,代理人可通過互聯(lián)網(wǎng)在線學(xué)習(xí)和分享,快速提升其專業(yè)素養(yǎng),并提高服務(wù)質(zhì)量和工作效率;在營銷環(huán)節(jié),保險(xiǎn)科技可以不斷優(yōu)化銷售流程、提高銷售效率,并通過智能化精準(zhǔn)營銷幫助代理人分析客戶保險(xiǎn)保障情況,推薦合適的保險(xiǎn)產(chǎn)品;應(yīng)用文字識(shí)別、人臉識(shí)別等技術(shù),可以實(shí)現(xiàn)全流程線上化、移動(dòng)化出單,并支持跨區(qū)域、非現(xiàn)場(chǎng)銷售模式,解決業(yè)務(wù)開展的時(shí)空難題,提升客戶購買體驗(yàn);通過AI技術(shù)可實(shí)現(xiàn)智能代理人替代傳統(tǒng)代理人,為客戶提供個(gè)性化服務(wù),同時(shí)提升代理人服務(wù)客戶的專業(yè)能力和服務(wù)水平,以減輕消費(fèi)者排斥心理,最終增強(qiáng)客戶黏性。

(三)基于消費(fèi)者從眾心理的客戶黏性

1.可得性偏差引發(fā)消費(fèi)者從眾心理

由于缺乏保險(xiǎn)行業(yè)相關(guān)知識(shí),消費(fèi)者往往會(huì)根據(jù)認(rèn)知上的易得性來判斷自身風(fēng)險(xiǎn)發(fā)生的可能性,忽視對(duì)其他信息的深度發(fā)掘,從而導(dǎo)致判斷偏差。而那些缺乏普遍適用性的、易得的、具有代表性的信息,容易使消費(fèi)者產(chǎn)生從眾心理,模仿他人決策。消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品的選擇決策,在一定程度上也會(huì)因保險(xiǎn)代理人的推薦而導(dǎo)致其缺乏對(duì)自身風(fēng)險(xiǎn)的準(zhǔn)確評(píng)估,進(jìn)而產(chǎn)生決策性偏差。這種決策性偏差可能造成被保險(xiǎn)人在出險(xiǎn)后得不到期望的經(jīng)濟(jì)補(bǔ)償,或在購買后才發(fā)現(xiàn)不符合自身需求,或由于自身經(jīng)濟(jì)實(shí)力不足而無法承擔(dān)相應(yīng)保費(fèi),從而降低保險(xiǎn)客戶黏性。在退保方面,有的保險(xiǎn)消費(fèi)者缺乏自己的判斷,盲目追隨他人退保,給自己造成較大經(jīng)濟(jì)損失,同時(shí)也降低了消費(fèi)者對(duì)保險(xiǎn)公司乃至整個(gè)保險(xiǎn)行業(yè)的黏性。

2.智能核保技術(shù),消除從眾心理的不良影響

保險(xiǎn)公司通過運(yùn)用大數(shù)據(jù)、人工智能等技術(shù)對(duì)數(shù)字化轉(zhuǎn)型過程中積累的保單數(shù)據(jù)、客戶數(shù)據(jù)、賠付數(shù)據(jù)以及互聯(lián)網(wǎng)平臺(tái)等外部數(shù)據(jù)進(jìn)行整合分析,可以精確識(shí)別潛在客戶,防范因消費(fèi)者從眾心理導(dǎo)致的后續(xù)退保風(fēng)險(xiǎn),減少退保成本;利用人臉識(shí)別、電子簽名等技術(shù),打破時(shí)空限制,實(shí)現(xiàn)全天候在線對(duì)用戶身份進(jìn)行驗(yàn)證與核實(shí),遠(yuǎn)程辦理業(yè)務(wù),降低人力成本的同時(shí)提升客戶體驗(yàn);利用區(qū)塊鏈信息的可追溯性、不可篡改性和高度透明性等特點(diǎn),能最大限度地解決投保人身份、投保標(biāo)的、歷史信息等信息不對(duì)稱的問題;運(yùn)用智能核保技術(shù)替代人工核對(duì)信息,可以提高核保效率,有效降低反保險(xiǎn)欺詐成本,將高風(fēng)險(xiǎn)、不適合承保的客戶在投保階段拒保,防止后續(xù)退保糾紛以及保險(xiǎn)欺詐,間接消除保險(xiǎn)消費(fèi)者因從眾心理而對(duì)客戶黏性造成的影響。

(四)基于消費(fèi)者心理賬戶的客戶黏性

1.心理賬戶限制保險(xiǎn)消費(fèi)空間

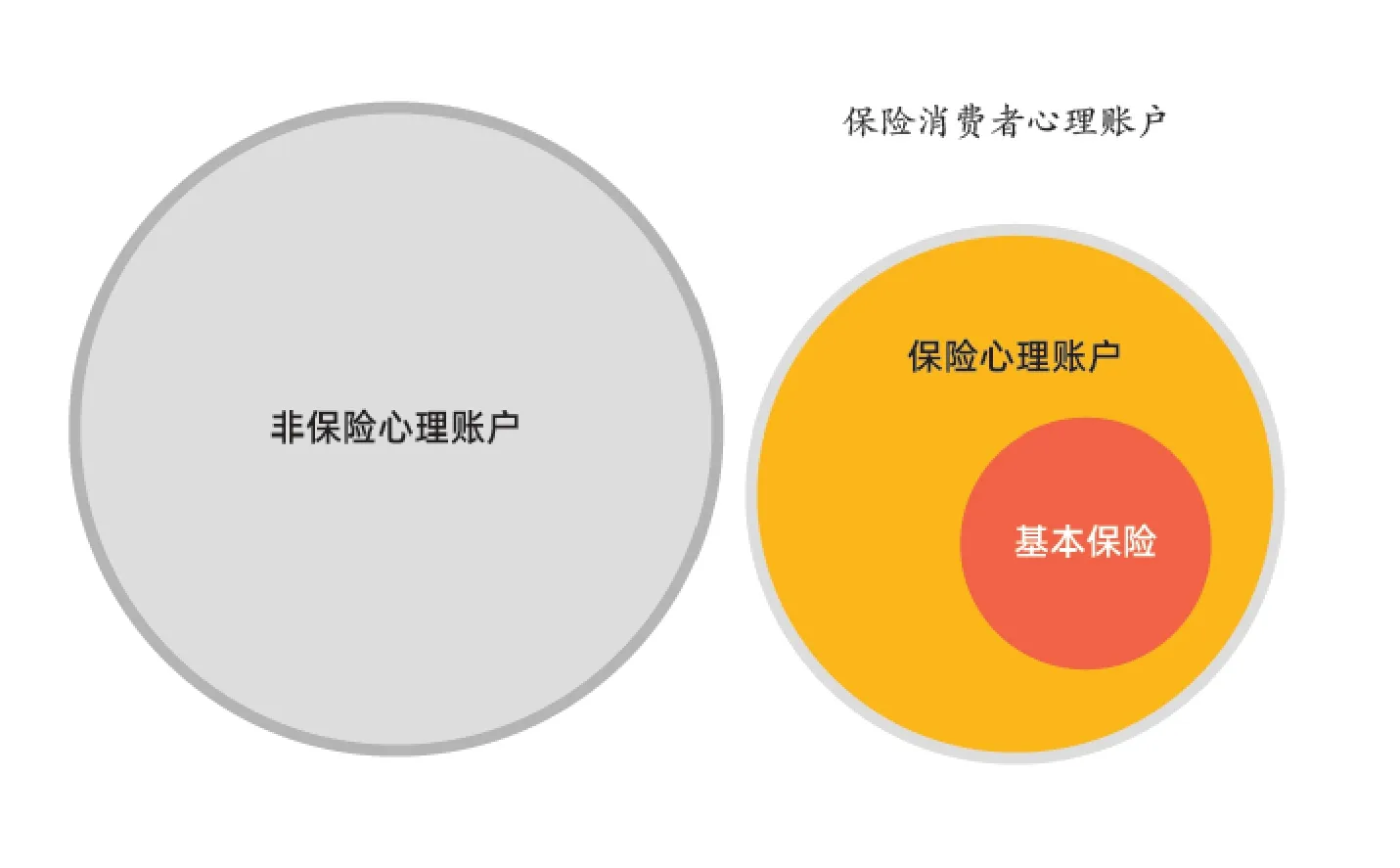

根據(jù)諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主理查德·塞勒的心理賬戶理論,消費(fèi)者在進(jìn)行消費(fèi)決策時(shí),會(huì)事先在頭腦中劃分出不同種類的賬戶進(jìn)行分類計(jì)算,而不是用統(tǒng)一的成本收益法核算。這導(dǎo)致消費(fèi)者在決策時(shí)可能不會(huì)遵循一般經(jīng)濟(jì)運(yùn)算法則,而做出許多非理性的消費(fèi)行為。從消費(fèi)者心理賬戶視角出發(fā),本文將保險(xiǎn)消費(fèi)者心理賬戶劃分為:非保險(xiǎn)心理賬戶和保險(xiǎn)心理賬戶(如圖1)。

從圖1 中不難看出,受保險(xiǎn)心理賬戶制約,保險(xiǎn)消費(fèi)者在購買基本保險(xiǎn)后,用于購買其他保險(xiǎn)產(chǎn)品的心理賬戶資金相應(yīng)減少,又受消費(fèi)者需求和排斥心理等因素影響,歸于保險(xiǎn)心理賬戶的資金本身就較少,保險(xiǎn)消費(fèi)者在已經(jīng)獲得一些基本保險(xiǎn)保障的前提下,會(huì)不太愿意進(jìn)行其他保險(xiǎn)消費(fèi)。因此,如何最大化利用消費(fèi)者剩余保險(xiǎn)心理賬戶資金增強(qiáng)客戶黏性,就成為保險(xiǎn)產(chǎn)品設(shè)計(jì)與定價(jià)所面臨的挑戰(zhàn)。

?圖1 保險(xiǎn)消費(fèi)者心理賬戶分類

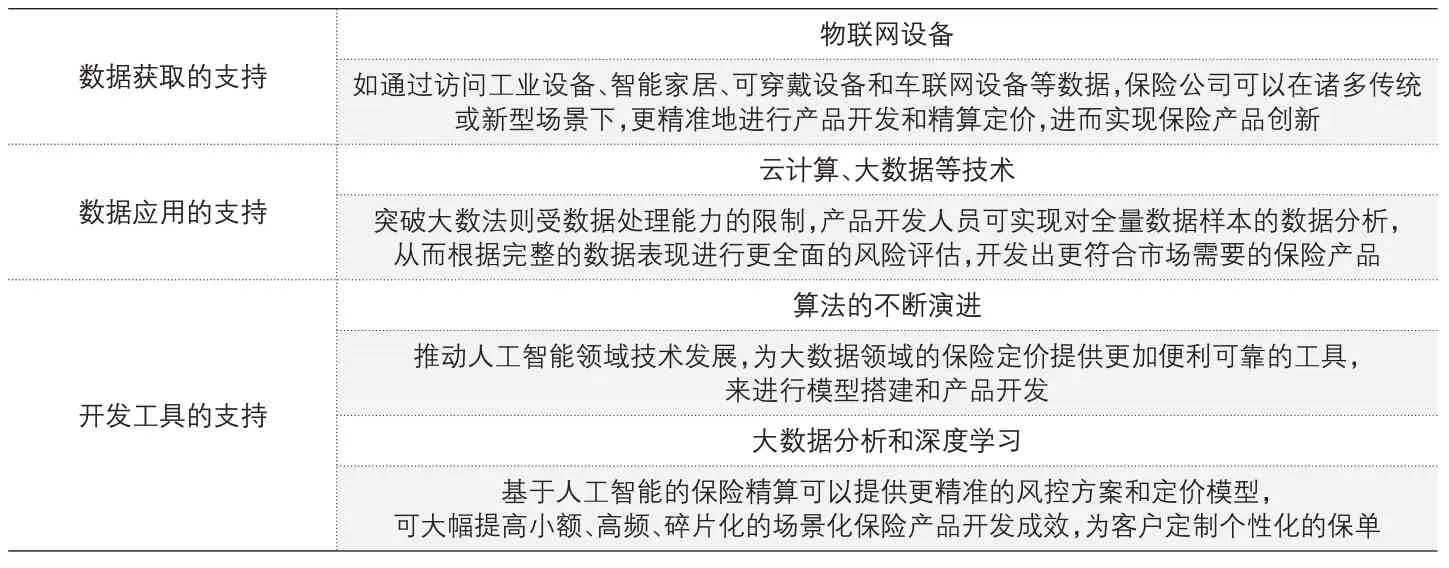

2.科技賦能產(chǎn)品開發(fā)與定價(jià),最大化利用保險(xiǎn)心理賬戶資金

產(chǎn)品開發(fā)與定價(jià)根植于需求識(shí)別,是提高客戶黏性的有效方式。創(chuàng)新技術(shù)的應(yīng)用,為保險(xiǎn)公司提供了全新的、有別于傳統(tǒng)的產(chǎn)品開發(fā)和定價(jià)模式,從而解決傳統(tǒng)模式無法解決的產(chǎn)品開發(fā)和定價(jià)難題。在財(cái)產(chǎn)險(xiǎn)領(lǐng)域,基于車聯(lián)網(wǎng)和OBD(車載診斷系統(tǒng))等技術(shù)的UBI 車險(xiǎn),通過費(fèi)率浮動(dòng)調(diào)整實(shí)現(xiàn)精準(zhǔn)定價(jià);在人身險(xiǎn)領(lǐng)域,借助精準(zhǔn)客戶畫像,可以使產(chǎn)品開發(fā)與定價(jià)適配于客戶需求;而基于消費(fèi)場(chǎng)景的保險(xiǎn)產(chǎn)品,則在云計(jì)算和大數(shù)據(jù)的助力下應(yīng)運(yùn)而生。此外,保險(xiǎn)科技也為產(chǎn)品開發(fā)和定價(jià)在數(shù)據(jù)獲取、數(shù)據(jù)應(yīng)用和開發(fā)工具等方面提供支持(參見表1)。

?表1 保險(xiǎn)科技賦能產(chǎn)品開發(fā)和定價(jià)

(五)基于消費(fèi)者投機(jī)心理的客戶黏性

1.投機(jī)心理導(dǎo)致風(fēng)險(xiǎn)逆選擇

在投機(jī)心理作用下,保險(xiǎn)消費(fèi)者往往會(huì)選擇風(fēng)險(xiǎn)較大的保險(xiǎn)標(biāo)的進(jìn)行投保,對(duì)預(yù)期風(fēng)險(xiǎn)損失較小、發(fā)生概率較低的標(biāo)的則選擇風(fēng)險(xiǎn)自擔(dān)或其他風(fēng)險(xiǎn)轉(zhuǎn)移方式,由此導(dǎo)致風(fēng)險(xiǎn)逆選擇。而保險(xiǎn)公司是按照平均事故率厘定保險(xiǎn)產(chǎn)品價(jià)格的,這使得保險(xiǎn)市場(chǎng)中僅剩下高事故率的保險(xiǎn)消費(fèi)者,導(dǎo)致平均事故率進(jìn)一步提高,保險(xiǎn)價(jià)格也隨之提升,客戶黏性則進(jìn)一步降低。此外,由于信息不對(duì)稱,一些保險(xiǎn)消費(fèi)者在投保時(shí)會(huì)對(duì)保險(xiǎn)標(biāo)的有關(guān)的重要事實(shí)故意隱瞞甚至欺詐,以圖在實(shí)際保險(xiǎn)事故發(fā)生后獲取收益。若保險(xiǎn)公司基于客觀事實(shí)進(jìn)行核賠后,給予的實(shí)際賠償沒有達(dá)到這類保險(xiǎn)消費(fèi)者的理賠預(yù)期甚至拒賠,該類保險(xiǎn)消費(fèi)者會(huì)對(duì)保險(xiǎn)公司產(chǎn)生一些負(fù)面評(píng)價(jià),或者利用社會(huì)輿論影響其他消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品的認(rèn)知,這不僅損害保險(xiǎn)公司以及其他保險(xiǎn)消費(fèi)者的利益,還影響了客戶黏性水平,更不利于整個(gè)保險(xiǎn)行業(yè)的發(fā)展。

2.科技賦能風(fēng)險(xiǎn)管控,間接增強(qiáng)客戶黏性

通過保險(xiǎn)科技的賦能,保險(xiǎn)公司能夠針對(duì)消費(fèi)者的投機(jī)心理進(jìn)行有效風(fēng)險(xiǎn)管控。在承保環(huán)節(jié),保險(xiǎn)公司可以應(yīng)用大數(shù)據(jù)、區(qū)塊鏈等技術(shù)對(duì)風(fēng)險(xiǎn)進(jìn)行精準(zhǔn)識(shí)別;利用機(jī)器學(xué)習(xí)和深度學(xué)習(xí)的深入應(yīng)用,使風(fēng)險(xiǎn)識(shí)別精度更高、更有效;而人工智能技術(shù)通過圖片識(shí)別、生物識(shí)別、情緒識(shí)別等方式可以幫助保險(xiǎn)公司實(shí)現(xiàn)核保自動(dòng)化、風(fēng)險(xiǎn)管控智能化。在理賠環(huán)節(jié),保險(xiǎn)公司通過運(yùn)用大數(shù)據(jù)分析、機(jī)器學(xué)習(xí)、深度學(xué)習(xí)等技術(shù),結(jié)合人工經(jīng)驗(yàn)輸入、統(tǒng)計(jì)學(xué)算法解析等方式,設(shè)定更加合理的理賠標(biāo)準(zhǔn),以減少保險(xiǎn)欺詐;不斷完善理賠基礎(chǔ)數(shù)據(jù)庫建設(shè),從數(shù)據(jù)中挖掘出風(fēng)險(xiǎn)因子,建立風(fēng)險(xiǎn)管控與預(yù)警模型,推動(dòng)風(fēng)險(xiǎn)管控的自動(dòng)化。在財(cái)產(chǎn)險(xiǎn)領(lǐng)域,保險(xiǎn)公司可基于車聯(lián)網(wǎng)和大數(shù)據(jù)分析等技術(shù),規(guī)范和引導(dǎo)客戶養(yǎng)成良好駕駛習(xí)慣,降低車險(xiǎn)賠付率。在人身險(xiǎn)領(lǐng)域,保險(xiǎn)公司可以利用可穿戴設(shè)備監(jiān)測(cè)客戶健康水平,引導(dǎo)客戶養(yǎng)成良好的生活習(xí)慣,進(jìn)行疾病預(yù)防控制,降低賠付率。在經(jīng)營管理方面,保險(xiǎn)公司可以運(yùn)用保險(xiǎn)科技構(gòu)建更加完善的代理人管理機(jī)制,防控銷售誤導(dǎo)、內(nèi)部欺詐等風(fēng)險(xiǎn)的發(fā)生。在保險(xiǎn)科技的賦能下,保險(xiǎn)行業(yè)風(fēng)控發(fā)展將向數(shù)字化、前置化、智能化演進(jìn),從而間接增強(qiáng)客戶黏性,推動(dòng)保險(xiǎn)行業(yè)整體健康發(fā)展。

三、結(jié)論

基于消費(fèi)者對(duì)傳統(tǒng)保險(xiǎn)業(yè)的認(rèn)知,保險(xiǎn)產(chǎn)品推廣往往被認(rèn)為難以理解或是具有誘導(dǎo)性,客戶黏性較低,保險(xiǎn)科技的迅速發(fā)展正在幫助保險(xiǎn)行業(yè)祛除這一痛點(diǎn)。保險(xiǎn)公司通過運(yùn)用大數(shù)據(jù)、人工智能、云計(jì)算、區(qū)塊鏈和物聯(lián)網(wǎng)等新技術(shù),從保險(xiǎn)產(chǎn)品設(shè)計(jì)、定價(jià)、營銷、核保、承保、風(fēng)控和理賠等業(yè)務(wù)環(huán)節(jié),根植消費(fèi)者需求,針對(duì)消費(fèi)者心理,提升公司運(yùn)營能力和風(fēng)控水平,改善消費(fèi)者體驗(yàn),增強(qiáng)客戶黏性。隨著保險(xiǎn)業(yè)數(shù)字化轉(zhuǎn)型發(fā)展不斷深入,未來客戶黏性水平較高的業(yè)務(wù)市場(chǎng)規(guī)模將逐步擴(kuò)大;同時(shí),在運(yùn)營管理創(chuàng)新方面,未來將會(huì)有更多的保險(xiǎn)公司應(yīng)用大數(shù)據(jù)、人工智能、區(qū)塊鏈等保險(xiǎn)科技提升運(yùn)營效率和用戶體驗(yàn),助力保險(xiǎn)業(yè)高質(zhì)量發(fā)展。在創(chuàng)新技術(shù)被用于提高保險(xiǎn)行業(yè)利潤和效率的同時(shí),保險(xiǎn)科技也將被用于優(yōu)化保險(xiǎn)行業(yè)的行政管理、培訓(xùn)和監(jiān)管等方面,消費(fèi)者的保障水平也將進(jìn)一步得到改善。

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

當(dāng)代陜西(2022年4期)2022-04-19 12:08:54

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

娃娃畫報(bào)(2019年11期)2019-12-20 08:39:45

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

- 上海保險(xiǎn)的其它文章

- 試論壽險(xiǎn)業(yè)以客戶為中心的轉(zhuǎn)型之路

——基于消費(fèi)者兩面性的分析 - 網(wǎng)絡(luò)安全保險(xiǎn)在我國的發(fā)展和創(chuàng)新研究

- 哈爾濱解放后的經(jīng)濟(jì)工作與保險(xiǎn)業(yè)歷史沿革

- 基于運(yùn)營商數(shù)據(jù)的車險(xiǎn)反欺詐應(yīng)用探索

- 影響我國董事責(zé)任保險(xiǎn)發(fā)展的因素分析及對(duì)策研究

- 互聯(lián)網(wǎng)保險(xiǎn)發(fā)展對(duì)于保險(xiǎn)公司風(fēng)險(xiǎn)承擔(dān)影響的實(shí)證分析

——基于市場(chǎng)競爭的中介效應(yīng)視角