城鎮職工養老保險基金收支不平衡的現狀及優化方案分析

2022-05-20 08:14:24徐雷XULei黎丹LIDan

價值工程 2022年18期

關鍵詞:基金

徐雷 XU Lei;黎丹 LI Dan

(湖南工商大學經濟與貿易學院,長沙 410205)

0 引言

第七次人口普查數據顯示,全國60歲及以上老年人口數量為2.64億,約占全國人口總數的18.7%,龐大的老年人口數量使得中國面臨著日益明顯的養老保險基金收支壓力。近些年來,中國城鎮職工基本養老保險基金的支出增長速度明顯超過了基金收入的增長速度。從全國整體來看,截至2020年年底,城鎮職工基本養老保險基金累計結余達到4.832萬億元,而在2019年這一數值為5.462萬億元,城鎮職工基本養老保險基金在2020年也首次出現了當期的收支缺口。近些年來,部分省份陸續出現了職工養老保險基金當期收不抵支現象。中國未來城鎮職工基本養老保險基金收支會有怎樣的演變態勢,這是進一步深入了解并亟需加以解決的一個重要難題。本文基于基金收支平衡精算模型,對2021-2035年城鎮職工基本養老保險基金運行進行仿真測算,以期為養老保險制度的優化和改革提供一定的參考。

1 城鎮職工基本養老保險基金收支現狀分析

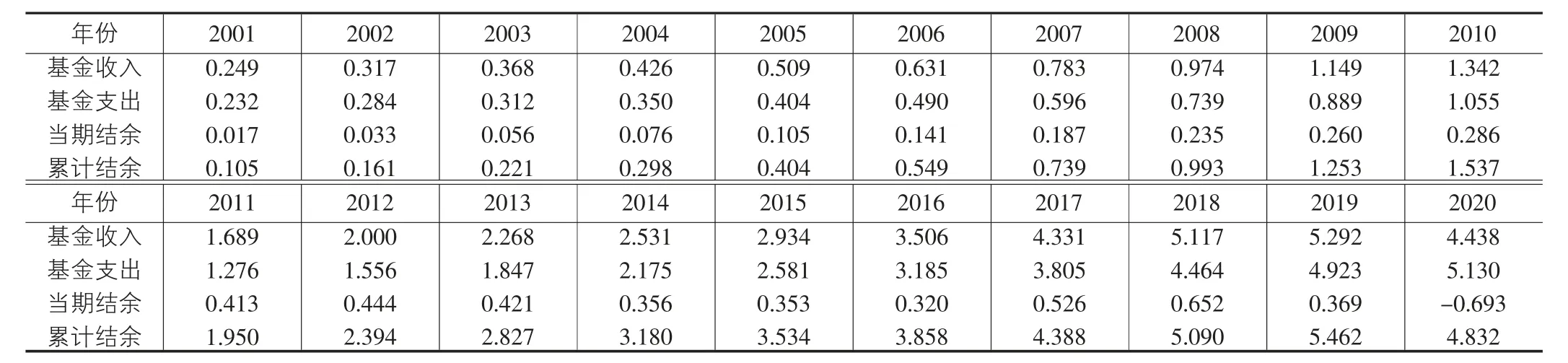

基于《中國統計年鑒》的相應指標和統計數據,表1展示了2001-2020年城鎮職工養老保險基金的收支數額。從數值比較來看,在過去20年的時間里,城鎮職工基本養老保險基金具有比較強的穩定性,基金收入和支出均呈逐年增加的趨勢。但在2020年養老保險基金當年呈現出了收不抵支的現象,城鎮職工基本養老保險基金出現了年度支付缺口。由于中國地區間的經濟發展水平差異較大,不同地區的城鎮職工養老保險基金收支情況也差異較大,東南沿海一直存在比較可觀的基金收支結余,而東北地區以及內陸部分省份也更早出現了基金收支缺口,省份之間養老保險基金收支特征差異也十分明顯。較低的養老保險統籌層次,也難以實現各地區的養老保險基金完全自我平衡。

表1 2001-2020年城鎮職工養老保險基金收支比較分析 單位:萬億元

2 城鎮職工基本養老保險基金收支的文獻述評與參數設定

2.1 文獻述評

從養老金角度來研究,利用延遲退休年齡、擴大養老保險基本覆蓋面、提高養老保險基金投資收益,都在一定程度上可以減少養老金壓力。就退休時間而言,如果定得太低或者提前退休等行為可能會導致養老金支付困難,因此應根據人均壽命的改變對退休年齡做出合適的改變。劉學良(2014)分析了基金收支等多種影響因素,構建了養老金的收支模型,基于對相關參數的研究,通過計算我國養老金的收入支出狀況,指出我國養老金收支不平衡的重要原因是退休年齡太小,人均壽命的持續增加,社會撫養比也將不斷上升,會造成養老金的支出水平提高。劉萬(2020)通過建立養老保險精算評估模型,估計了養老保險收入和支出的差距和政府隱性債務,結果表明,延遲退休和領取養老金期限、減少養老保險替代率能起到顯著彌補養老金缺口的作用,而提高養老保險投資收益率、提高生育率等措施作用有限。董克用等人(2020)指出中國當前的退休年齡和養老金制度不能讓長期的養老金財務達到平衡,根據退休年齡的設置,認為養老金盈余基金在恰當的退休年齡上用于投資,能增加中國養老保險基金長期的償付能力。朱青、劉洋(2019)對城鎮員工的年齡估計研究,研究發現,處理當前財政壓力問題,就是恰當的降低養老金替代率和逐步延遲退休。楊一帆、周偉岷(2018)的觀點是推遲退休可以增加覆蓋率和繳費率、減少替代率以及調整養老金個人賬戶的給付系數,從而能緩解養老金缺口問題。林寶(2016)對中國養老保險基金研究,結果為法定退休年齡與基金缺口呈現負關系。在人口老齡化的境況下,如果維持現有的替代率,企業和職工的交費率將增加,社會的壓力將增大,此外政府公共財政的負擔也會加重。

2.2 參數設定

現實經濟對城鎮職工養老保險基金收支的影響遠比精算模型復雜的多,城鎮職工養老保險基金受政策、人口和經濟等多重因素的影響。接下來運用世界銀行養老精算軟件考察城鎮職工養老保險基金的收支狀況,所測算的時間段為2021-2035年。就社會平均工資指標而言,鑒于經濟增速放緩的趨勢,假定社會工資水平在2021-2025年的平均增長率為6%,2026-2030年為5%,2031-2035年為4%。就養老金繳費率指標而言,假定2021-2035的養老金平均繳費率為28%。就養老金投資收益率指標而言,假定年均收益率與年工資水平增長率一致。在2021-2025年為6%,2026-2030年為5%,2031-2035年為4%。就養老金覆蓋率指標而言,盡管養老保險覆蓋率逐年提升,但擴大覆蓋率的難度也是逐漸加大,假定養老保險覆蓋率每年以1%的速度增長,在2035年將達到70%的水平。就養老金替代率指標而言,當下養老金實際替代率圍繞在50%的水平。在此假定2021-2035年的養老金平均替代率依舊為50%。就養老金繳費人數和領取人數而言,運用世界銀行養老精算軟件對中國2021-2035年的養老保險覆蓋率和養老金的繳費人數進行測算。

3 城鎮職工基本養老保險基金收支的多情境模擬

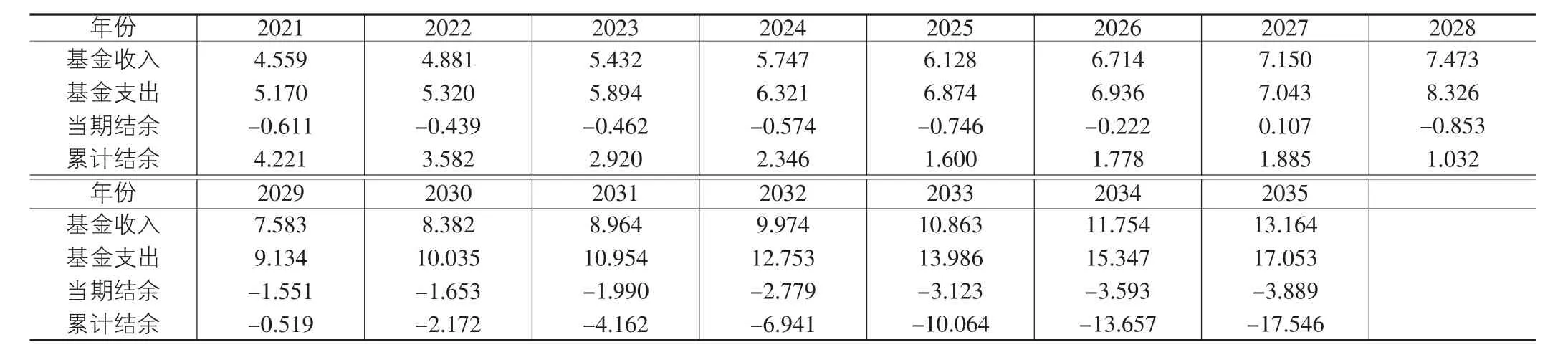

3.1 基準假定

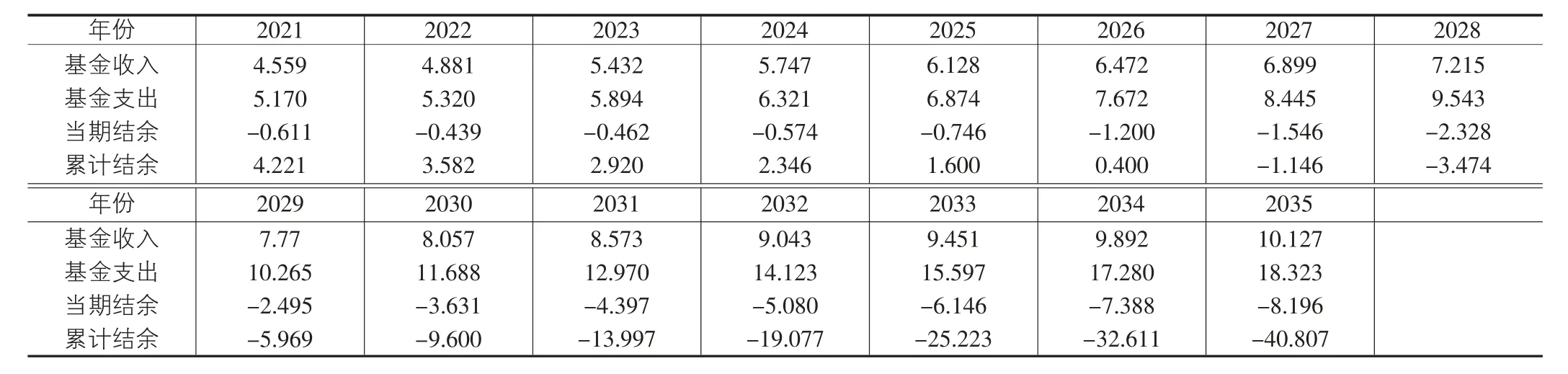

在上述基準情形的假定下,城鎮職工養老保險基金收支變化較為平穩,但是從數值變化來看,從2021年開始,當期結余均為負值,并且從2027年開始,累計結余也出現了負值,并且負值的變化態勢十分明顯,預計從2027年的-1.15萬億元下降至2035年的-40.81萬億元。可見,在不久的將來,中國城鎮職工基本養老保險基金面臨著較大的收支壓力。(表2)

表2 基準假定下的城鎮職工養老保險基金變化趨勢 單位:萬億元

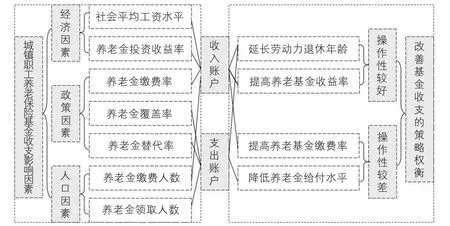

圖1 影響城鎮職工養老保險基金收支的因素分解與比較

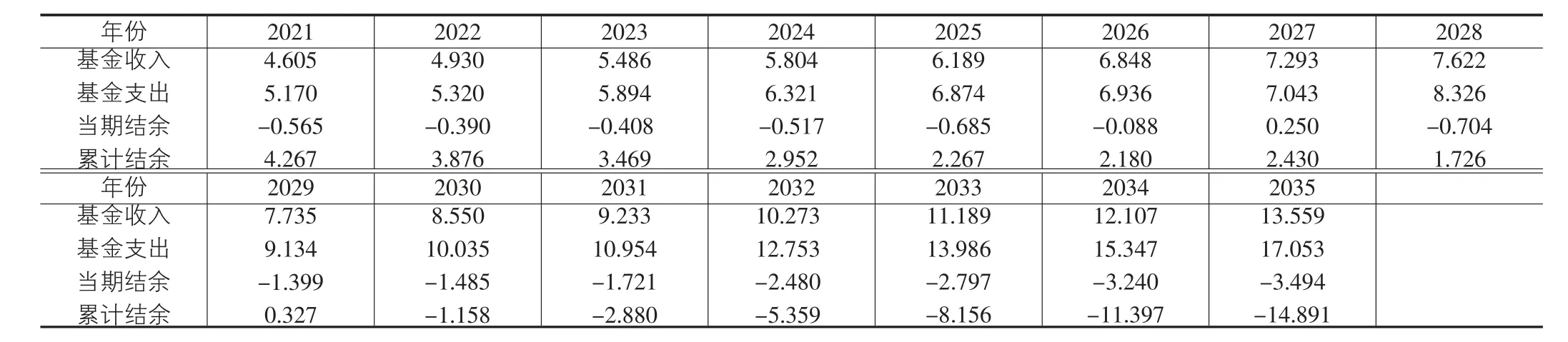

3.2 退休年齡(單一因素)調整

在上述基準情形的假定下,假定其他因素保持不變,僅僅考慮改變城鎮職工的退休年齡,在此假定從2026年開始,逐步采取彈性退休制度,普通男性職工每兩年延遲退休年齡一歲,即到2035年實現65歲退休,普通女性職工每兩年延遲退休年齡一歲,即到2035年實現60歲退休。從城鎮職工養老保險基金的變化趨勢來看,延遲退休年齡確實有助于改善城鎮職工養老保險基金收支的數值,但是不能從根本上改變城鎮職工養老保險基金的變化趨勢,長期來看,即使采取了延遲退休年齡的政策,從2029年開始,城鎮職工養老保險基金的累計結余依舊會出現負值,并且收支缺口也會逐漸擴大。(表3)

表3 退休年齡調整假定下的城鎮職工養老保險基金變化趨勢 單位:萬億元

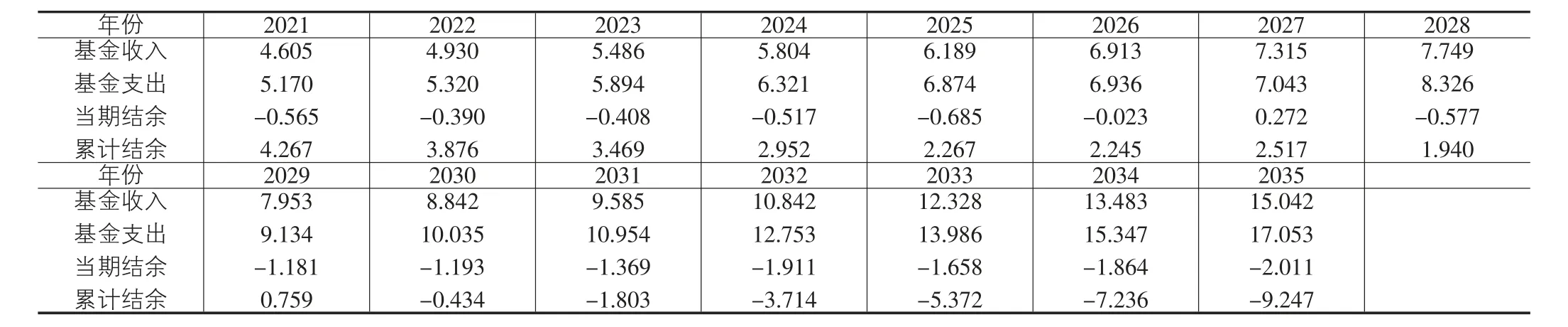

3.3 退休年齡與養老金投資收益率(雙重因素)同時調整

在上述基準情形的假定下,假定其他因素保持不變,僅僅考慮改變城鎮職工的退休年齡以及養老金的投資收益率。就退休年齡而言,在此假定從2026年開始,逐步采取彈性退休制度,普通男性職工每兩年延遲退休年齡一歲,到2035年實現65歲退休,普通女性職工每兩年延遲退休年齡一歲,到2035年實現60歲退休。就養老金的投資收益率而言,假定養老金投資收益率在2021-2035年的年均投資收益率為7%,較之前假定的養老金投資收益率、6%、5%和4%得到了明顯的提升。從城鎮職工養老保險基金的變化趨勢來看,退休年齡與養老金投資收益率同時調整確實有助于改善城鎮職工養老保險基金收支的數值,也較為明顯的改變了城鎮職工養老保險基金的變化趨勢,當然從長期來看,即使采取雙重因素同時調整的政策,城鎮職工養老保險基金的累計結余依舊會出現負值,但是缺口明顯較小一些。(表4)

表4 雙重因素同時調整假定下的城鎮職工養老保險基金變化趨勢 單位:萬億元

3.4 退休年齡、養老金投資收益率與養老保險繳費率(三重因素)同時調整

在上述基準情形的假定下,假定其他因素保持不變,考慮改變城鎮職工的退休年齡、提高養老金的投資收益率以及提高養老保險繳費率。就退休年齡而言,在此依舊假定從2026年開始,普通男性職工每兩年延遲退休年齡一歲,到2035年實現65歲退休,普通女性職工每兩年延遲退休年齡一歲,到2035年實現60歲退休。就養老金的投資收益率而言,假定養老金投資收益率在2021-2035年的年均投資收益率為7%。就養老保險繳費率而言,假定養老金繳費率在2021-2025的養老金平均繳費率依舊為28%,在2026-2035年的平均繳費率為30%。從城鎮職工養老保險基金的變化趨勢來看,三重因素同時調整確實有助于改善城鎮職工養老保險基金收支的數值,也較為明顯的改變了城鎮職工養老保險基金的變化趨勢,從長期來看,即使采取三重因素同時調整的政策,城鎮職工養老保險基金的累計結余依舊會出現負值,但是缺口明顯變的更小一些。(表5)

表5 三重因素同時調整假定下的城鎮職工養老保險基金變化趨勢 單位:萬億元

4 結論與對策建議

在對城鎮職工養老保險收支不平衡現狀及其影響因素進行分析的基礎上,借鑒基金收支平衡精算模型,重點考察退休年齡、養老金投資收益率與養老保險繳費率變動情形下的養老保險基金收支的變化。通過對2021-2035年基本養老保險當期基金收支和基金累計值進行多情形的數值模擬,結果顯示,若維持現的制度參數不變,2021-2035年各年城鎮職工基本養老保險基金均存在當期收支缺口,且當期基金收支缺口會呈現逐年上升,基金累計結余耗盡的年份大約為2027年。建議進一步提高基金投資收益率、同時加大中央以及地方的財政補貼力度、合理調整退休年齡,圍繞著改革養老金計發辦法和拓寬養老保險基金投資渠道等方式,不斷提升城鎮職工基本養老保險制度的可持續性。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10