我國上市公司關鍵審計事項披露的績效影響研究

2022-05-23 13:49:02趙韋韜韓忠雪

中國集體經濟 2022年12期

關鍵詞:信息披露

趙韋韜 韓忠雪

摘要:文章利用2012~2019 年A股296家上市民營公司的樣本,分析了我國上市公司關鍵審計事項的披露對企業績效的影響。實證結果表明,上市公司關鍵審計事項披露數量、收入確認比例、減值準備比例與企業績效呈顯著性負相關關系。這些研究揭示了關鍵審計事項信息披露與企業績效有著顯著的關聯關系。

關鍵詞:關鍵審計事項;信息披露;企業績效

為了提高審計信息的透明度、充分發揮審計信息的作用,2016年12月23日,我國正式公布《中國注冊會計師審計準則第1504號—在審計報告中溝通關鍵審計事項》,要求上市公司審計報告中要加入一些關鍵審計事項內容。關鍵審計事項信息的披露可以更細致地展示上市公司財務報表中存在的一些重要的、需要特殊指出的某些報表科目的問題,需要披露的重要性問題越多,越說明該會計科目可能存在某些需要投資者重視的問題,有助于審計從業者、上市公司投資者和政府監管部門更全面、有效的了解上市公司報表中可能需要重點關注和警示的內容。已有關于審計關鍵事項披露的研究主要集中在對審計工作的影響、資本市場的反應以及企業盈余信息質量的影響,但對企業績效本身缺乏相應的考證,本文將考察關鍵審計信息披露對企業盈余信息真正起到了警示作用,是否披露數量和相應特征越多、越復雜,企業盈余狀況越差。本文的研究不僅能考察關鍵審計信息披露相關審計工作的真實性,而且也能提前揭示企業績效的相關狀況,為市場投資者和監管部門提供更多的企業財務信息。

一、理論分析與研究假設

關鍵審計事項披露對審計工作提出了挑戰,強化了審計工作和審計信息的復雜度和困難程度,其披露數量和質量受到上市公司訴訟風險、聲譽損失、審計師與客戶關系、會計準則的準確性以及監管機構和監管者活動的影響(Pinto and Morais,2019)。盡管關鍵審計事項披露對審計工作提出了挑戰,但對審計工作以外的政府監管機構、市場投資者和上市公司都提供了更多有益的信息。一般來說,更過關鍵審計事項信息的披露可以有效地提升審計質量,降低企業內部盈余管理水平,在市場層面也會提高披露公司的市場超額收益率,表現出較高的投資者認可的市場投資價值信息(王艷艷等,2018)。而對于公司本身財務狀況而言,關鍵審計事項披露的信息越多,說明需要關注的重點財務狀況越多,而這些需要重點關注的財務信息也越提示出企業可能存在相應的財務問題和重點關注事項,因此,也越會表現出較差的自身盈余狀況,表現出較低的財務盈余價值(陳麗紅等,2019)。

根據關鍵審計事項和企業績效的相關理論可以分析出,關鍵審計事項的披露帶來的效果受多方面的影響。一般而言,關鍵審計事項披露數量越多,越能表明企業自身存在諸多問題,這會直接影響到企業績效。從側面來看,關鍵審計事項披露數量越多,會傳達出公司經營風險越高的信號;越能降低審計人員的審計法律責任。相應地,這就會讓被審計單位的投資方與合作方質疑其財務報表的真實性,降低投資與合作的積極性,進而降低公司的企業績效。

基于以上分析,做出假設1~4。

假設1:關鍵審計事項披露數量與企業績效呈負相關關系。

假設2:關鍵審計事項披露收入確認比例與企業績效呈負相關關系。

假設3:關鍵審計事項披露減值準備比例與企業績效呈負相關關系。

假設4:關鍵審計事項披露合并以及合并范圍事項比例與企業績效呈負相關關系。

二、樣本來源與變量定義

(一)樣本來源

為了保證研究樣本財務分析的一致性,本文選取A股上市民營制造業公司,通過剔除ST、*ST、數據有重大缺失和發生過并購重組的公司,共獲得 2012~2019年共 296家上市公司的樣本,其中,關鍵審計事項披露的相關數據來自公司年報的手工搜集和整理,其余財務數據和公司治理數據均來自 CSMAR 數據庫。

(二)變量定義

本文中被解釋變量采用總資產收益率(ROA)作為企業績效的替代指標,解釋變量主要是關鍵審計事項披露,具體包括:關鍵審計事項披露數量、關鍵審計事項披露收入確認比例、關鍵審計事項披露減值準備比例、關鍵審計事項披露合并以及合并范圍比例。具體變量定義詳見表 1。

三、實證分析

(一)描述性統計分析

從表2 中可以看出,關鍵審計事項披露的平均個數為2.189,中位數為2,標準差為0.693。關鍵審計事項的數量因客戶風險而異,但披露數量整體偏少。關鍵審計事項的類型涉及多個領域,但減值事項和收入確認的比例均超過60%,類型分布高度集中。這反映出審計報告中強制披露關鍵審計事項可能存在形式化、互相模仿等問題。

(二)回歸模型構建

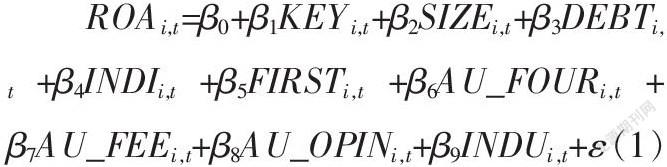

為了探究關鍵審計事項對企業績效的影響,我們以企業績效為因變量,關鍵審計事項披露為自變量,建立如下多元回歸模型:

其中,KEY分別代表關鍵審計事項披露數量、關鍵審計事項披露收入確認比例、關鍵審計事項披露減值準備比例和關鍵審計事項披露合并及合并范圍比例。

(三)回歸結果分析

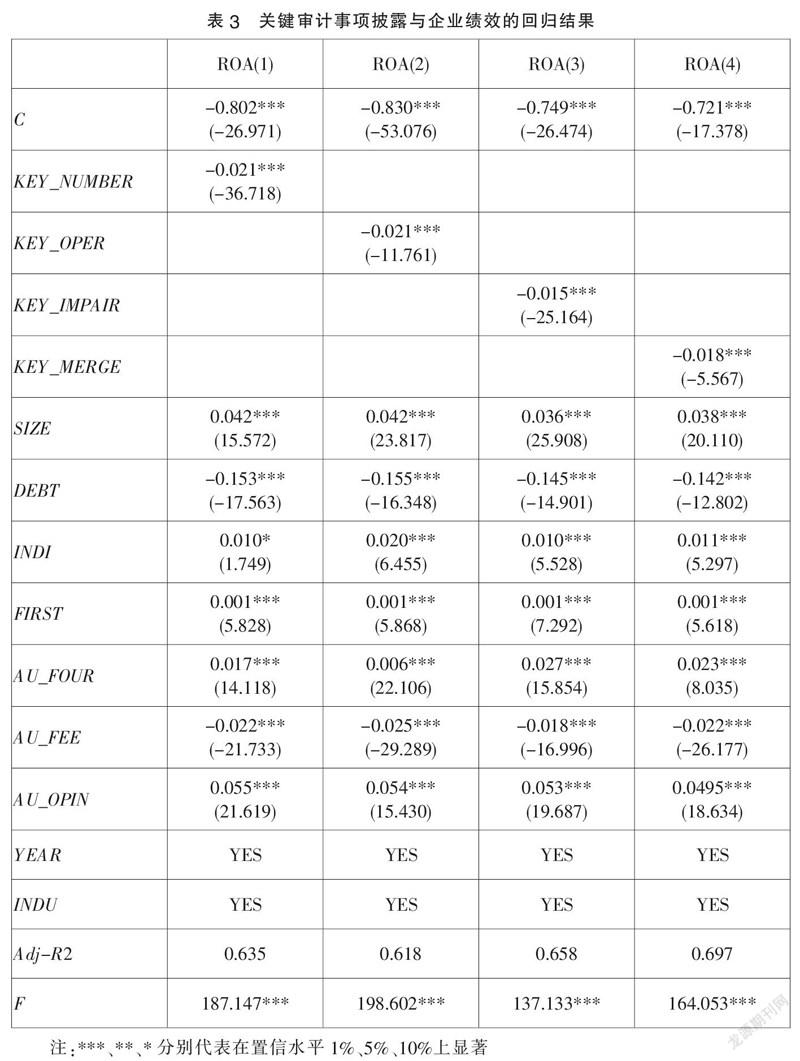

從表3可以得出,關鍵審計事項披露的四個變量(KEY_NUMBER、KEY_OPER、KEY_IMPAIR、KEY_MERGE)與企業績效回歸系數分別為-0.021、-0.021、-0.015、-0.018,均在1%的置信水平上顯著。說明關鍵審計事項披露數量、收入確認比例、減值準備比例和合并以及合并范圍比例均與企業績效呈顯著負相關關系。關鍵審計事項披露數量與企業經營狀況聯系密切,披露數量越多,被審計單位在關鍵財務問題上越可能存在相應的風險,也預示著其績效會相應減少。收入確認、減值準備、合并及合并事項也是企業審計中重要的披露事項,這些事項披露越多,說明企業存在的相應風險也會越大,同樣也會影響到企業的盈余狀況。

同時,在回歸方程中,七個控制變量的回歸系數均在1%的水平上顯著。資產規模、獨立董事占比、第一大股東持股、世界四大事務所和審計意見與總資產收益率均呈顯著正相關關系;與資產負債率和審計費用均呈顯著負相關關系。

四、對策建議

針對審計事務所和審計師,首先,審計報告改革為的是提升審計報告的溝通價值,審計人員要加強溝通能力,在審計工作中,尤其是在披露關鍵審計事項時,要和被審計單位管理層充分溝通;其次,審計人員要加強專業素養,關鍵審計事項,一般是財務報表中重大錯報風險高的事項,審計人員要明確自身的責任;應當注意企業所處的行業差異,兼顧行業特征和審計風險。最后,審計報告應該適當增加關鍵審計事項披露數量,并做到擴展關鍵審計事項的種類。

針對政府監管部門,首先,應規范披露形式,豐富呈現格式。以表格形式呈現關鍵審計事項,分左右兩列披露事項描述與審計應對措施,更加清晰、直觀。其次,完善新審計準則的相關具體規定,保證有法可依。建議規定更加細致、明確,如修改審計報告準則中關鍵審計事項披露的格式;要求審計師在進行披露關鍵審計事項時,注意披露的真實性、可讀性等。最后,健全財務報表的信息披露機制,增加財務報表附注的信息含量,培養企業主動披露意識。

參考文獻:

[1]Pinto I, Morais A I. What matters in disclosures of key audit matters: Evidence from Europe[J]. Journal of International Financial Management & Accounting,2019,30(02):145-162.

[2]王艷艷,等.關鍵審計事項段能夠提高審計報告的溝通價值嗎?[J].會計研究,2018(06):86-93.

[3]陳麗紅,等.關鍵審計事項披露與盈余價值相關性[J].審計研究,2019(03):65-74.

*基金項目:國家自然科學基金面上項目“中國民營企業集團金字塔結構債務融資優勢研究”(71572053)。

(作者單位:湖北工業大學經濟與管理學院。韓忠雪為通訊作者)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49