企業(yè)綠色創(chuàng)新與股價同步性

2022-05-30 00:54:27信春華郝曉露程璐

財會月刊·下半月 2022年9期

信春華 郝曉露 程璐

【摘要】本文以2009 ~ 2020年A股上市公司為研究樣本, 探究企業(yè)綠色創(chuàng)新對股價同步性的影響。 基于“非理性學派”觀點, 研究發(fā)現(xiàn)企業(yè)綠色創(chuàng)新有利于提高股價同步性。 這種作用關系在內(nèi)控環(huán)境好、重污染行業(yè)企業(yè)中表現(xiàn)更弱。 機制檢驗結(jié)果表明, 經(jīng)營風險的降低與環(huán)境信息披露的改善在企業(yè)綠色創(chuàng)新與股價同步性之間存在部分中介效應。

【關鍵詞】綠色創(chuàng)新;股價同步性;經(jīng)營風險;環(huán)境信息披露

【中圖分類號】F271.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)18-0152-9

一、引言

改革開放以來, 粗放型的經(jīng)濟發(fā)展模式雖然帶來了經(jīng)濟的飛躍, 但其引發(fā)的環(huán)境污染問題亦對人民生活、經(jīng)濟可持續(xù)發(fā)展形成了嚴峻挑戰(zhàn)。 為化解環(huán)境治理與經(jīng)濟建設之間的矛盾, 實現(xiàn)經(jīng)濟新常態(tài)下高質(zhì)量發(fā)展目標, 生態(tài)文明建設日趨重要。 2021年, 我國提出了2030年實現(xiàn)碳達峰、2060年實現(xiàn)碳中和的“雙碳”目標, 環(huán)境治理與經(jīng)濟建設的協(xié)同發(fā)展成為重要的時代命題。 解學梅和朱琪瑋[1] 指出, 企業(yè)綠色創(chuàng)新貫徹了“天人合一”“和諧統(tǒng)一”的哲學理念, 兼具經(jīng)濟發(fā)展和環(huán)境治理的雙重邏輯, 是實現(xiàn)經(jīng)濟可持續(xù)發(fā)展的重要舉措。 綠色創(chuàng)新是指通過綠色生產(chǎn)、綠色經(jīng)營、綠色管理等方式減少環(huán)境污染、提高資源利用效率、減輕環(huán)境壓力的經(jīng)濟發(fā)展模式。 綠色創(chuàng)新也引起了學者的廣泛關注, 研究發(fā)現(xiàn)綠色創(chuàng)新能夠發(fā)揮價值創(chuàng)造與成本補償功能[2-4] , 也具有環(huán)境治理功能[5,6] 。 已有文獻重點聚焦企業(yè)內(nèi)部, 探討綠色創(chuàng)新的經(jīng)濟效益與環(huán)境效益。 同時, 也有學者對企業(yè)綠色創(chuàng)新的資本市場影響進行了研究, 如企業(yè)綠色創(chuàng)新能夠提高股票溢酬以及降低股價崩盤風險[7,8] 。

資本市場定價效率是衡量資本市場資源配置效率、信息披露水平的重要依據(jù), 股價同步性也即股價的“同漲同跌”, 是衡量資本市場定價效率的重要表征。 目前對股價同步性的研究存在兩種觀點, 一是“信息效率觀”, 二是“非理性學派”觀點。 “信息效率觀”認為股價同步性越低, 股價中包含的公司特質(zhì)性信息越多, 定價效率越高; 而“非理性學派”觀點認為較低的股價同步性是噪音驅(qū)動的, 股價同步性越高, 資本市場定價效率越高。 之所以形成這兩種截然不同的觀點, 可能是因為資本市場發(fā)展階段不同[9] 。 我國資本市場發(fā)展尚不成熟, 市場中存在較多噪音, 定價效率普遍較低[10] 。 有研究指出, 較低的資本市場定價效率會降低資源配置效率、損害公司治理[11,12] 。 因此, 探究股價同步性的影響因素對于維持資本市場穩(wěn)定具有重要意義。

隨著生態(tài)文明建設的日益推進, 企業(yè)綠色創(chuàng)新成為一種廣泛的經(jīng)濟決策, 其不僅是一種創(chuàng)新行為, 還是一種環(huán)境治理行為。 綠色創(chuàng)新可能引發(fā)企業(yè)經(jīng)營與環(huán)境信息披露的變化。 相關研究指出, 企業(yè)綠色創(chuàng)新能夠提升競爭力[13] , 為企業(yè)帶來更為穩(wěn)定的經(jīng)營條件, 降低經(jīng)營風險; 同時, 更好的環(huán)境表現(xiàn)也是企業(yè)詳實披露環(huán)境信息的重要驅(qū)動力[14] 。 綠色創(chuàng)新引發(fā)的企業(yè)經(jīng)營與環(huán)境信息披露的變化是否會對股價同步性產(chǎn)生一定影響呢? 既有文獻尚未對此做出解釋。 因此, 本文擬考察企業(yè)綠色創(chuàng)新對股價同步性的影響。

我國資本市場發(fā)展尚不充分, 市場中存在大量噪音[10] , 因此本文基于“非理性學派”觀點, 以2009 ~ 2020年A股上市公司為研究對象, 探究企業(yè)綠色創(chuàng)新對股價同步性的影響。 本文的貢獻表現(xiàn)在: 首先, 拓寬了企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究邊界。 目前針對企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究主要局限于企業(yè)內(nèi)部的經(jīng)濟效益與環(huán)境效益, 少數(shù)文獻關注資本市場領域。 與以往的研究不同, 本文從股價同步性視角, 探究企業(yè)綠色創(chuàng)新對資本市場定價效率的影響, 拓寬了企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究邊界。 其次, 豐富了股價同步性影響因素的相關研究。 本文從企業(yè)綠色創(chuàng)新視角深入分析綠色創(chuàng)新專利對股價同步性的影響, 進一步豐富了股價同步性影響因素的文獻。 再次, 探究了企業(yè)綠色創(chuàng)新影響股價同步性的路徑, 驗證了異質(zhì)性情境因素下企業(yè)綠色創(chuàng)新對股價同步性的影響方向及程度。 最后, 為“非理性學派”觀點提供了經(jīng)驗證據(jù), 即我國資本市場中股價同步性正向反映資本市場定價效率。

二、文獻綜述

(一)股價同步性相關研究

股價同步性代表股價反映信息的能力。 Roll[15] 指出, 市場、行業(yè)等宏觀層面的信息不足以反映股價波動, 還應考慮企業(yè)自身層面的信息特質(zhì)性。 眾多學者在此基礎上進行了深入研究, 并形成兩類觀點, 一是“信息效率觀”, 二是“非理性學派”觀點。

持“信息效率觀”的學者指出, 股價同步性越低意味著股價中包含的企業(yè)特質(zhì)信息越多, 資本市場定價效率越高。 Durnev等[11] 發(fā)現(xiàn)股價同步性越低, 股價對未來的盈余預測能力越強, 股價同步性具有重要的資源配置效應。 然而, 信息不對稱理論指出, 投資者處于信息獲取的弱勢地位, 諸多研究指出, 股價同步性主要受企業(yè)自身信息披露行為影響, 如企業(yè)信息透明度越高[16] 、盈余管理行為越少[17] , 股價同步性就越低。 同時, 資本市場中存在諸多信息傳遞渠道, 也影響著股價同步性。 黃俊和郭照蕊[18] 發(fā)現(xiàn)隨著媒體關注的增加, 股價中融入的企業(yè)特質(zhì)信息越多, 股價同步性就越低。 同時, 分析師報告質(zhì)量也會影響股價同步性[19] 。 以West[20] 為代表的“非理性學派”指出, 較低的股價同步性是由噪音驅(qū)動的, 也即股價同步性越低, 股價中所包含的噪音越多, 市場定價效率也越低。 Hu等[9] 認為股價同步性信息含量的不同表現(xiàn)與資本市場發(fā)展階段有關。 王亞平等[10] 也指出, 由于我國資本市場尚不完善, 市場中存在較多噪音, 信息透明度越高, 股價同步性越能正向反映資本市場定價效率。 田高良等[21] 研究發(fā)現(xiàn), 企業(yè)風險承擔水平與股價同步性負相關, 但這并不意味著資本市場定價效率的提高, 機制檢驗發(fā)現(xiàn)企業(yè)風險承擔降低了信息透明度, 該結(jié)論為“非理性學派”觀點提供了經(jīng)驗證據(jù)。

(二)企業(yè)綠色創(chuàng)新相關研究

本文主要關注企業(yè)綠色創(chuàng)新的經(jīng)濟后果, 現(xiàn)有關于企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究主要包括企業(yè)自身的“經(jīng)濟效益”與“環(huán)境效益”兩方面。 首先, 在“經(jīng)濟效益”層面, 波特假說指出, 企業(yè)綠色創(chuàng)新具有成本補償與價值創(chuàng)造的雙重邏輯, 不僅能夠抵消來自綠色創(chuàng)新的成本付出, 還能為企業(yè)帶來長期收益[2] 。 相關研究指出, 企業(yè)綠色創(chuàng)新能夠提高凈利潤與成長性[3] 、企業(yè)價值[4] , 還能贏得更廣闊的經(jīng)營空間[13] 。 其次, 在“環(huán)境效益”層面, 企業(yè)綠色創(chuàng)新能夠發(fā)揮環(huán)境治理效應, 如減少污染物使用[5] 、降低污染物排放水平[6] , “環(huán)境效益”的提高也促進了企業(yè)環(huán)境信息披露水平的提升[14] 。 進一步地, 解學梅和朱琪瑋[1] 認為綠色創(chuàng)新能夠?qū)崿F(xiàn)經(jīng)濟與環(huán)境的和諧統(tǒng)一, 是推進企業(yè)可持續(xù)發(fā)展的必由之路。 此外, 也有少部分學者從資本市場視角進行了研究。 如方先明和那晉領[7] 認為投資者對企業(yè)綠色創(chuàng)新具有正反饋; Zaman等[8] 指出企業(yè)綠色創(chuàng)新能夠降低股價崩盤風險。

綜上, 可以發(fā)現(xiàn)關于股價同步性與企業(yè)綠色創(chuàng)新的研究存在如下特點: 第一, 針對股價同步性的研究主要存在“信息效率觀”和“非理性學派”觀兩種觀點, 我國資本市場發(fā)展尚不充分, 市場中存在大量噪音[10] , 因此本文更傾向“非理性學派”觀點, 這為本研究的開展奠定了基礎; 第二, 針對企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究主要聚焦于企業(yè)自身的“經(jīng)濟效益”與“環(huán)境效益”, 關于可能引發(fā)的資本市場反應討論相對有限。 因此, 本文以股價同步性為切入點, 探究市場是否會對企業(yè)綠色創(chuàng)新行為做出理性反應, 以豐富現(xiàn)有文獻。

三、理論分析與研究假設

(一)企業(yè)綠色創(chuàng)新與股價同步性

基于“非理性學派”觀點, 較低的股價同步性是由較多的噪音驅(qū)動的, 也即當資本市場中噪音較多時, 投資者容易依據(jù)噪音而形成非理性決策, 從而對資本市場定價效率產(chǎn)生不良影響。 與此同時, 有學者認為我國資本市場發(fā)展是不完善、非有效的, 市場中充斥著大量噪音, 市場投資者往往僅具有有限的判斷力, 缺乏更為專業(yè)的信息甄別能力, 因而無法有效抵御市場噪音對于決策偏差的影響。 隨著生態(tài)文明建設的推進, 企業(yè)綠色創(chuàng)新成為應對環(huán)境規(guī)制、實現(xiàn)綠色轉(zhuǎn)型的重要舉措, 能夠提升企業(yè)的市場競爭力, 降低經(jīng)營風險, 進而降低未來不確定性; 同時良好的環(huán)境表現(xiàn)也使得企業(yè)環(huán)境信息披露“言之有實”, 促進環(huán)境信息披露水平提升, 弱化噪音信息。 因此, 本文從經(jīng)營風險與環(huán)境信息披露兩個方面分析企業(yè)綠色創(chuàng)新對股價同步性的影響。

首先, 企業(yè)綠色創(chuàng)新能夠通過降低企業(yè)經(jīng)營風險提高股價同步性。 企業(yè)綠色創(chuàng)新會從成本和收益兩個視角影響企業(yè)經(jīng)營風險。 第一, 從成本視角, 波特假說指出綠色創(chuàng)新能夠補償企業(yè)在環(huán)境規(guī)制中的成本付出[2] , 例如, 綠色創(chuàng)新推動企業(yè)向環(huán)保、生態(tài)、可持續(xù)的生產(chǎn)過程演進, 重塑生產(chǎn)模式、運營機制及提高資源配置效率, 實現(xiàn)在有限資源的約束下企業(yè)資源利用效率的最大化, 進而降低生產(chǎn)經(jīng)營成本。 第二, 從收益視角, 較之傳統(tǒng)創(chuàng)新, 企業(yè)綠色創(chuàng)新具有環(huán)境治理屬性, 是企業(yè)環(huán)境責任履行的表現(xiàn)。 合法性理論指出, 企業(yè)經(jīng)濟決策必須遵循社會規(guī)范與利益相關者要求。 隨著全球變暖等環(huán)境惡化情況日益嚴峻, 企業(yè)環(huán)境表現(xiàn)也逐漸成為利益相關者進行經(jīng)濟決策的重要參考點, 并引發(fā)相應的市場反應。 研究指出, 企業(yè)綠色創(chuàng)新影響著買方市場與賣方市場之間的動態(tài)博弈關系, 綠色創(chuàng)新是企業(yè)達到市場合意要求的重要內(nèi)容, 傳遞積極信號并形成“聲譽”背書, 提升市場競爭水平[13] , 拓寬經(jīng)營空間、提高經(jīng)營績效。 因此, 從經(jīng)營成本與經(jīng)營收益視角來看, 企業(yè)綠色創(chuàng)新實現(xiàn)了降成本、提效率、增效益, 從而降低經(jīng)營風險, 同時較高的經(jīng)營風險會增強企業(yè)的盈余操縱動機, 降低股票價格在經(jīng)濟決策中的參考價值。 那么, 企業(yè)綠色創(chuàng)新能夠通過降低經(jīng)營風險、降低企業(yè)不確定性風險、抑制噪音交易來提高股價同步性。

其次, 企業(yè)綠色創(chuàng)新能夠通過影響環(huán)境信息披露質(zhì)量提高股價同步性。 從主觀意愿來看, 基于“報喜不報憂”的心理動機, 環(huán)境治理情況越好的企業(yè)越具有充分的動機與信心向投資者詳實披露環(huán)境信息, 綠色創(chuàng)新水平較高的企業(yè)往往對環(huán)境信息的披露更為積極[14] 。 從資本市場客觀反應來看, 環(huán)境信息向資本市場揭示了企業(yè)環(huán)境表現(xiàn)與可持續(xù)發(fā)展理念。 基于信號傳遞理論, 環(huán)境信息披露影響著利益相關者的經(jīng)濟決策[22] 。 例如, 環(huán)境信息披露能夠通過緩解企業(yè)與投資者之間的信息不對稱, 降低權(quán)益資本成本[23] 。 綠色創(chuàng)新作為一種綠色產(chǎn)品, 具有降低污染物排放水平的環(huán)境治理效應[6] , 環(huán)境信息披露在一定程度上向資本市場利益相關者展現(xiàn)了企業(yè)綠色創(chuàng)新水平, 并可能引導更為積極的市場反應。 因此, 無論從主觀視角還是客觀視角, 綠色創(chuàng)新企業(yè)更愿意進行環(huán)境信息披露。 較高的環(huán)境信息披露質(zhì)量能夠增加投資者的理性決策與交易信心, 降低噪音所形成的個股波動率, 進而提高股價同步性與資本市場定價效率。

綜上所述, 企業(yè)綠色創(chuàng)新能夠通過降低經(jīng)營風險、提高環(huán)境信息披露質(zhì)量來提高股價同步性。 由此, 本文提出如下假設:

H1: 企業(yè)綠色創(chuàng)新能夠提高股價同步性。

(二)內(nèi)部控制、企業(yè)綠色創(chuàng)新與股價同步性

內(nèi)部控制是影響企業(yè)綠色創(chuàng)新發(fā)揮作用的重要因素。 第一, 基于經(jīng)營風險視角。 完善的內(nèi)部控制機制是企業(yè)進行風險管理的重要保障。 從經(jīng)營決策層面, 楊旭東[24] 指出薄弱的內(nèi)部控制通過降低組織間信息報告準確性導致運營決策不合理, 企業(yè)經(jīng)營風險提高。 從市場層面, 系統(tǒng)性風險越高, 企業(yè)所面臨的經(jīng)濟不確定性越高, 環(huán)境越復雜, 而健全的內(nèi)部控制體系能夠通過準確預測市場前景、降低資本成本、改善信息環(huán)境有效弱化市場性風險沖擊, 維持經(jīng)營可持續(xù)性。 此外, 楊旭東等[25] 還指出, 健全的內(nèi)控環(huán)節(jié)是在經(jīng)濟新常態(tài)體系下維持企業(yè)可持續(xù)發(fā)展的重要力量。 因此, 完善的內(nèi)部控制能夠有效降低企業(yè)經(jīng)營風險, 抑制由此引發(fā)的投資者決策非理性, 提高股價同步性, 進一步降低綠色創(chuàng)新對于企業(yè)經(jīng)營風險的影響。 第二, 基于環(huán)境信息披露視角。 我國《內(nèi)部控制基本規(guī)范》要求企業(yè)重視環(huán)境風險, 并強調(diào)社會責任報告制度[26] 。 社會責任報告是企業(yè)環(huán)境信息披露的重要載體, 良好的內(nèi)部控制環(huán)境能夠提高環(huán)境信息披露質(zhì)量[26] 。 因此, 良好的內(nèi)部控制環(huán)境可能會弱化企業(yè)綠色創(chuàng)新的影響。 而如果企業(yè)內(nèi)部控制環(huán)境越差, 信息披露質(zhì)量越低, 企業(yè)綠色創(chuàng)新就越能夠發(fā)揮信息彌合功能, 減少市場噪音, 此時企業(yè)綠色創(chuàng)新對股價同步性的提高作用也更為顯著。 由此, 本文提出如下假設:

H2: 內(nèi)部控制越健全, 企業(yè)綠色創(chuàng)新對股價同步性的提高作用越弱。

(三)重污染行業(yè)、企業(yè)綠色創(chuàng)新與股價同步性

企業(yè)是否屬于重污染行業(yè)也會對企業(yè)綠色創(chuàng)新與股價同步性之間的關系產(chǎn)生影響。 重污染行業(yè)企業(yè)的環(huán)境治理是生態(tài)文明建設的重要一環(huán)。 首先, 從客觀制度層面, 較之非重污染行業(yè)企業(yè), 生態(tài)文明建設的推進對重污染行業(yè)企業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、污染物排放、環(huán)境治理等提出了更多要求。 基于合法性理論, 重污染行業(yè)企業(yè)的環(huán)境治理行為是影響利益相關者經(jīng)濟決策的重要參考點, 因此重污染行業(yè)企業(yè)存在更高的綠色創(chuàng)新意愿, 以實現(xiàn)其資源配置過程、資金流向綠色創(chuàng)新層面躍遷, 并呈現(xiàn)出更為積極的綠色創(chuàng)新結(jié)果, 從而降低企業(yè)經(jīng)營風險、改善環(huán)境信息披露情況。 然而, 從主觀動機層面, 重污染行業(yè)特征對企業(yè)綠色創(chuàng)新與股價同步性的影響也存在悖論。 較之非重污染行業(yè)企業(yè), 重污染行業(yè)企業(yè)面臨更嚴重的融資約束, 尤其體現(xiàn)在市場化水平低、契約經(jīng)濟較為薄弱的地區(qū), 其綠色創(chuàng)新可能基于資源獲取而非環(huán)境治理動機, 市場可能會對其進行“政治”解讀[7] , 形成市場的非理性評價, 股價同步性降低; 同時, 重污染行業(yè)企業(yè)選擇綠色創(chuàng)新行為可能僅出于策略性考慮, 為避免信息披露所帶來的專有化成本, 重污染行業(yè)企業(yè)缺乏信息披露意愿。 潘愛玲等[27] 也指出, 策略性環(huán)境治理行為無法提高企業(yè)信息披露質(zhì)量, 從而股價同步性較低。 由此, 本文提出如下假設:

H3a: 較之非重污染行業(yè)企業(yè), 重污染行業(yè)企業(yè)綠色創(chuàng)新對股價同步性的提高作用更強。

H3b: 較之非重污染行業(yè)企業(yè), 重污染行業(yè)企業(yè)綠色創(chuàng)新對股價同步性的提高作用更弱。

四、研究設計

(一)樣本選擇和數(shù)據(jù)來源

本文以我國滬深A股上市公司作為研究對象, 樣本區(qū)間為2009 ~ 2020年①。 考慮到2008年金融危機對股市穩(wěn)定性的影響, 故以2009年作為起始年份。 同時, 本文對數(shù)據(jù)做如下篩選處理: (1)剔除

?ST、PT樣本; (2)剔除金融行業(yè)樣本; (3)剔除交易周數(shù)不足30周的樣本; (4)剔除數(shù)據(jù)缺失觀測值。 考慮到極端值的影響, 本文對所有連續(xù)變量在1%和99%的水平上進行縮尾處理, 最終得到24687個公司年度樣本值。 本文所使用的綠色專利數(shù)據(jù)來自CNRDS數(shù)據(jù)庫, 內(nèi)部控制指數(shù)來自迪博風控數(shù)據(jù)庫, 其他財務與公司治理數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。

(二)變量定義與模型構(gòu)建

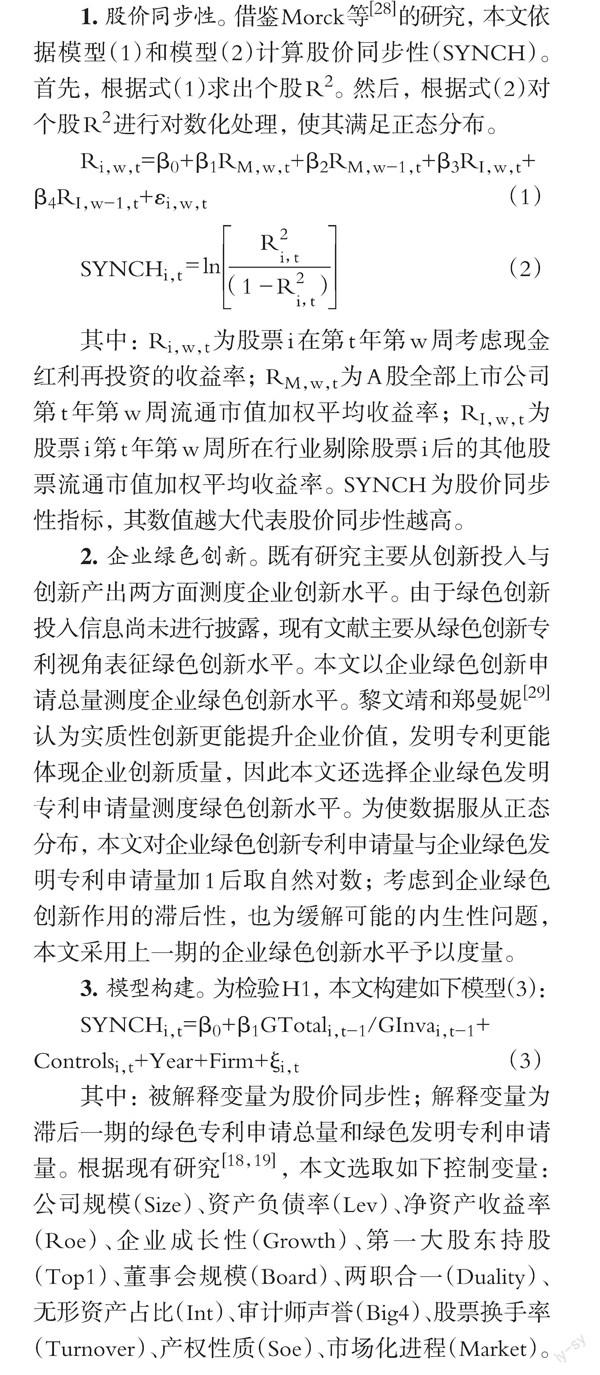

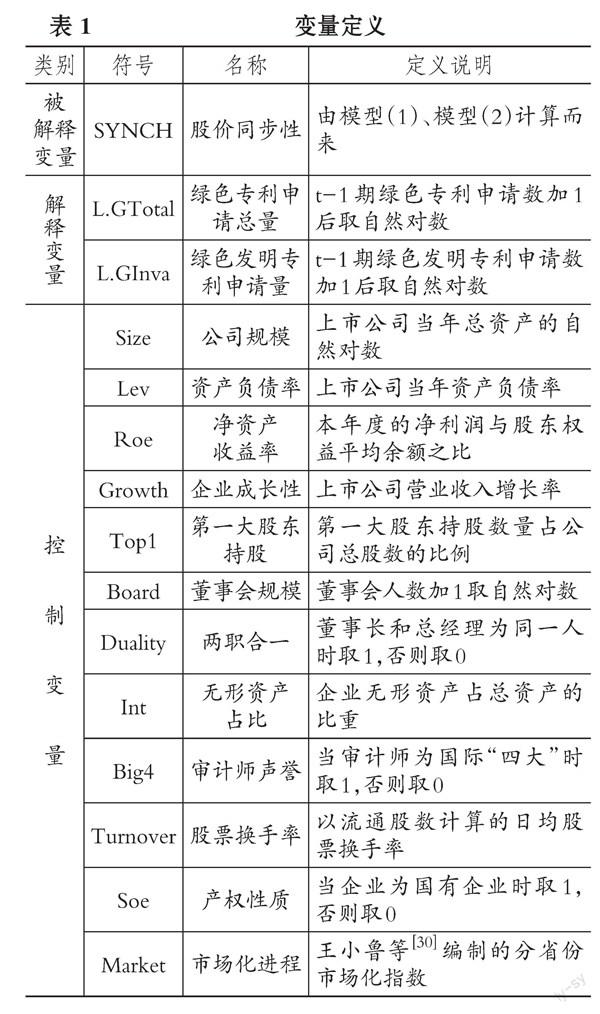

1. 股價同步性。 借鑒Morck等[28] 的研究, 本文依據(jù)模型(1)和模型(2)計算股價同步性(SYNCH)。 首先, 根據(jù)式(1)求出個股R2。 然后, 根據(jù)式(2)對個股R2進行對數(shù)化處理, 使其滿足正態(tài)分布。

Ri,w,t=β0+β1RM,w,t+β2RM,w-1,t+β3RI,w,t+

β4RI,w-1,t+εi,w,t? ? ? (1)

SYNCHi,t? ? ? (2)

其中: Ri,w,t為股票i在第t年第w周考慮現(xiàn)金紅利再投資的收益率; RM,w,t為A股全部上市公司第t年第w周流通市值加權(quán)平均收益率; RI,w,t為股票i第t年第w周所在行業(yè)剔除股票i后的其他股票流通市值加權(quán)平均收益率。 SYNCH為股價同步性指標, 其數(shù)值越大代表股價同步性越高。

2. 企業(yè)綠色創(chuàng)新。 既有研究主要從創(chuàng)新投入與創(chuàng)新產(chǎn)出兩方面測度企業(yè)創(chuàng)新水平。 由于綠色創(chuàng)新投入信息尚未進行披露, 現(xiàn)有文獻主要從綠色創(chuàng)新專利視角表征綠色創(chuàng)新水平。 本文以企業(yè)綠色創(chuàng)新申請總量測度企業(yè)綠色創(chuàng)新水平。 黎文靖和鄭曼妮[29] 認為實質(zhì)性創(chuàng)新更能提升企業(yè)價值, 發(fā)明專利更能體現(xiàn)企業(yè)創(chuàng)新質(zhì)量, 因此本文還選擇企業(yè)綠色發(fā)明專利申請量測度綠色創(chuàng)新水平。 為使數(shù)據(jù)服從正態(tài)分布, 本文對企業(yè)綠色創(chuàng)新專利申請量與企業(yè)綠色發(fā)明專利申請量加1后取自然對數(shù); 考慮到企業(yè)綠色創(chuàng)新作用的滯后性, 也為緩解可能的內(nèi)生性問題, 本文采用上一期的企業(yè)綠色創(chuàng)新水平予以度量。

3. 模型構(gòu)建。 為檢驗H1, 本文構(gòu)建如下模型(3):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

Controlsi,t+Year+Firm+ξi,t? ? ? ? ? ? ? ? ?(3)

其中: 被解釋變量為股價同步性; 解釋變量為滯后一期的綠色專利申請總量和綠色發(fā)明專利申請量。 根據(jù)現(xiàn)有研究[18,19] , 本文選取如下控制變量: 公司規(guī)模(Size)、資產(chǎn)負債率(Lev)、凈資產(chǎn)收益率(Roe)、企業(yè)成長性(Growth)、第一大股東持股(Top1)、董事會規(guī)模(Board)、兩職合一(Duality)、無形資產(chǎn)占比(Int)、審計師聲譽(Big4)、股票換手率(Turnover)、產(chǎn)權(quán)性質(zhì)(Soe)、市場化進程(Market)。 為緩解可能的內(nèi)生性問題, 本文采用公司固定效應進行回歸, 并對綠色專利申請總量和綠色發(fā)明專利申請量取滯后一階, 同時對年份(Year)和公司(Firm)進行控制。 具體變量定義如表1所示。

為檢驗H2, 本文在模型(3)的基礎上, 構(gòu)建如下模型(4):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2GTotali,t-1/GInvai,t-1×ICi,t+β3ICi,t+Controlsi,t+Year+Firm+ξi,t? ?(4)

為檢驗H3, 本文在模型(3)的基礎上, 構(gòu)建如下模型(5):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2GTotali,t-1/GInvai,t-1×Pollutioni,t+β3Pollutioni,t+

Controlsi,t+Year+Firm+ξi,t? ?(5)

模型(4)中, IC為內(nèi)部控制指數(shù), 本文將其除以100進行標準化處理。 在模型(5)中, Pollution表示是否為重污染行業(yè)企業(yè), 當企業(yè)為重污染行業(yè)企業(yè)時賦值為1, 否則為0。

五、實證分析

(一)描述性統(tǒng)計

表2是變量的描述性統(tǒng)計結(jié)果。 首先, 在股價同步性層面, SYNCH的均值為-0.312、標準差為0.840, 說明我國企業(yè)股價同步性存在較大差異。 其次, 在企業(yè)綠色創(chuàng)新層面, 綠色專利申請總量(L.GTotal)的均值為0.446、標準差為0.896, 綠色發(fā)明專利申請量(L.GInva)的均值為0.307、標準差為0.733, 說明目前我國企業(yè)綠色創(chuàng)新水平還較低, 同時存在廣泛的非均衡性。 最后, 控制變量層面, 公司規(guī)模(Size)均值為22.244, 資產(chǎn)負債率(Lev)均值為0.440, 凈資產(chǎn)收益率(Roe)均值為0.054, 6.2%的上市公司被國際“四大”審計, 39.7%的上市公司為國有企業(yè)。 其余控制變量的描述性統(tǒng)計結(jié)果與以往研究基本一致, 故不再贅述。

(二)企業(yè)綠色創(chuàng)新與股價同步性關系檢驗

模型(3)的回歸結(jié)果如表3所示。 列(1)、(2)展示了不添加控制變量的回歸結(jié)果, 可知綠色專利申請總量(L.GTotal)、綠色發(fā)明專利申請量(L.GInva)與股價同步性(SYNCH)均在1%的水平上顯著正相關, 系數(shù)分別為0.033和0.047; 列(3)、(4)展示了添加控制變量的回歸結(jié)果, 可知綠色專利申請總量(L.GTotal)、綠色發(fā)明專利申請量(L.GInva)與股價同步性(SYNCH)均在1%的水平上顯著正相關, 系數(shù)分別為0.029和0.041, H1得到驗證。 其可能的原因是: 一方面, 企業(yè)綠色創(chuàng)新能夠通過降低經(jīng)營成本、獲得消費者認可降低企業(yè)經(jīng)營風險; 另一方面, 基于“報喜不報憂”的心理動機, 綠色創(chuàng)新能夠通過提升企業(yè)環(huán)境治理水平激勵企業(yè)披露更詳細的環(huán)境信息, 兩者共同作用于股價同步性, 進而提高資本市場定價效率。 控制變量的回歸結(jié)果與現(xiàn)有文獻基本一致, 不再贅述。

(三)內(nèi)部控制、企業(yè)綠色創(chuàng)新與股價同步性關系檢驗

為驗證內(nèi)部控制對企業(yè)綠色創(chuàng)新與股價同步性關系的影響, 本文在模型(3)的基礎上引入內(nèi)部控制(IC)與綠色專利申請總量(L.GTotal)的交互項(L.GTotal×IC), 以及內(nèi)部控制(IC)與綠色發(fā)明專利申請量(L.GInva)的交互項(L.GInva×IC)構(gòu)建模型(4)。 模型(4)的回歸結(jié)果如表4列(1)、(2)所示, 交互項L.GTotal×IC、L.GInva×IC的回歸系數(shù)均在10%的水平上顯著為負, 說明完善的內(nèi)部控制將會弱化企業(yè)綠色創(chuàng)新與股價同步性之間的正相關關系, H2得以驗證。 其可能的原因是: 一方面, 良好的內(nèi)控環(huán)境作為重要的“屏障”能夠有效抵御外部市場經(jīng)營風險; 另一方面, 良好的內(nèi)控環(huán)境會對企業(yè)環(huán)境信息披露提出更高的要求。 因此, 內(nèi)部控制環(huán)境好的企業(yè)將向資本市場釋放更多的基本面信息, 提高資本市場定價效率, 進而弱化企業(yè)綠色創(chuàng)新對股價同步性的提高作用。

(四)重污染行業(yè)、企業(yè)綠色創(chuàng)新與股價同步性關系檢驗

為驗證重污染行業(yè)②對企業(yè)綠色創(chuàng)新與股價同步性關系的影響, 本文在模型(3)的基礎上引入重污染行業(yè)(Pollution)與綠色專利申請總量(L.GTotal)的交互項(L.GTotal×Pollution), 以及重污染行業(yè)(Pollution)與綠色發(fā)明專利申請量(L.GInva)的交互項(L.GInva×Pollution)構(gòu)建模型(5)。 模型(5)的回歸結(jié)果如表4列(3)、(4)所示, 交互項L.GTotal×Pollution、L.GInva×Pollution的回歸系數(shù)均在1%的水平上顯著為負, 也即重污染行業(yè)將會弱化企業(yè)綠色創(chuàng)新與股價同步性之間的正相關關系, H3b得以驗證。 其可能的原因是: 從主觀動機層面, 重污染行業(yè)企業(yè)的綠色創(chuàng)新可能基于資源獲取, 而非真實的環(huán)境治理, 因此該種策略性創(chuàng)新行為無法真實改善企業(yè)信息披露情況, 也即無法有效提高股價同步性。 因此, 較之非重污染行業(yè)企業(yè), 重污染行業(yè)企業(yè)綠色創(chuàng)新對股價同步性的提高作用更弱。

六、機制檢驗

主回歸檢驗結(jié)果發(fā)現(xiàn)企業(yè)綠色創(chuàng)新能夠提高股價同步性, 但并未對其中的作用機制進行深入分析。 本部分主要對兩者之間的影響渠道進行機制識別檢驗, 前文分析認為企業(yè)綠色創(chuàng)新對股價同步性的影響主要來源于經(jīng)營風險(Risk)與環(huán)境信息披露質(zhì)量(EIDIS)的改善。 為驗證這一推論, 本文構(gòu)建模型(6)和模型(7)進行機制檢驗。

Riski,t/EIDISi,t=β0+β1GTotali,t-1/GInvai,t-1+

Controlsi,t+Year+Firm+ξi,t? (6)

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2Riski,t/EIDISi,t+Controlsi,t+Year+Firm+ξi,t? (7)

(一)經(jīng)營風險的中介效應檢驗

綠色創(chuàng)新對于企業(yè)自身發(fā)展具有重大意義, 企業(yè)能夠籍此提高資源利用效率, 降低生產(chǎn)經(jīng)營成本, 為企業(yè)發(fā)展積蓄力量。 同時, 基于“合法性”理論, 企業(yè)經(jīng)濟決策需要考慮利益相關者要求, 而環(huán)境治理影響著社會公眾、消費者利益, 具有顯著的正外部性特征, 能夠提高企業(yè)聲譽及消費者滿意度、認可度, 拓寬市場經(jīng)營空間, 降低盈余波動幅度, 減少投資者非理性決策, 進而提高股價同步性。 本文以企業(yè)連續(xù)三年內(nèi)(t-2 ~ t年)的盈余波動水平衡量經(jīng)營風險, 以Risk表示, 其數(shù)值越大, 表明企業(yè)經(jīng)營風險越高。 表5列(1) ~ (4)為Risk作為中介機制的檢驗結(jié)果。 列(1)、(3)結(jié)果顯示, L.GTotal、L.GInva的系數(shù)分別在5%、1%的水平上顯著為負, 即企業(yè)綠色創(chuàng)新能夠降低企業(yè)經(jīng)營風險, 與預期相符; 列(2)、(4)結(jié)果顯示, Risk的回歸系數(shù)均在1%的水平上顯著為負, 且L.GTotal、L.GInva的回歸系數(shù)均在1%的水平上顯著為正。 以上結(jié)果表明, 經(jīng)營風險在企業(yè)綠色創(chuàng)新與股價同步性之間存在部分中介效應。

(二)環(huán)境信息披露的中介效應檢驗

隨著生態(tài)文明建設的穩(wěn)步推進, 基于“報喜不報憂”的心理動機, 良好的環(huán)境表現(xiàn)更能激發(fā)企業(yè)進行環(huán)境信息披露的積極性[14] , 因此, 企業(yè)綠色創(chuàng)新在實現(xiàn)“環(huán)境效益”的同時, 往往伴隨著更為積極、透明的環(huán)境信息披露, 從而提高股價同步性。 借鑒孔東民等[31] 的做法, 采用“內(nèi)容分析法”, 從披露載體、環(huán)境管理、環(huán)境成本、環(huán)境負債、環(huán)境投資、環(huán)境業(yè)績與環(huán)境治理、政府監(jiān)管與機構(gòu)認證七大方面手工搜集相關信息, 并根據(jù)是否貨幣化披露進行打分衡量信息質(zhì)量, 其中: 對于貨幣化信息, 定量披露記為2, 定性披露記為1, 未披露記為0; 對于非貨幣化信息, 披露記為2, 未披露記為0。 然后對各項分數(shù)加總求和并進行對數(shù)化處理, 其數(shù)值越高, 說明環(huán)境信息披露質(zhì)量越高, 使用EIDIS予以表征。 表5列(5) ~ (8)為EIDIS作為中介機制的檢驗結(jié)果。 列(5)、(7)結(jié)果顯示, L.GTotal、L.GInva的系數(shù)均在1%的水平上顯著為正, 即企業(yè)綠色創(chuàng)新能夠促進環(huán)境信息披露, 與預期相符; 列(6)、(8)結(jié)果顯示, EIDIS的回歸系數(shù)均在5%的水平上顯著為正, 且L.GTotal、L.GInva的回歸系數(shù)也均在1%的水平上顯著為正。 以上結(jié)果表明, 環(huán)境信息披露在企業(yè)綠色創(chuàng)新與股價同步性之間存在部分中介效應。

七、穩(wěn)健性檢驗

(一)變更股價同步性度量方式

本文借鑒Durnev等[11] 的研究, 通過模型(8)、(9)重新計算股價同步性指標SYNCH1。 其中: Ri,w,t為股票i在第w周考慮現(xiàn)金紅利再投資的收益率; RM,w,t為A股全部上市公司第t年第w周流通市值加權(quán)平均收益率; RI,w,t為股票i第t年第w周所在行業(yè)剔除股票i后的其他股票流通市值加權(quán)平均收益率。 回歸結(jié)果顯示L.GTotal、L.GInva與SYNCH1存在顯著正相關關系, 與主回歸結(jié)果一致。

Ri,w,t=β0+β1RM,w,t+β2RI,w,t+εi,w,t? ? (8)

SYNCH1i,t? ?(9)

(二)變量替換

上文主要采用企業(yè)綠色發(fā)明專利進行分析, 有研究指出, 專利授權(quán)也會影響企業(yè)的經(jīng)濟行為。 進一步地, 本文采用綠色專利授權(quán)總量(L.GTotal_aut)、綠色發(fā)明專利授權(quán)總量(L.GInva_aut)進行檢驗, 結(jié)果顯示綠色專利授權(quán)總量(L.GTotal_aut)、綠色發(fā)明專利授權(quán)總量(L.GInva_aut)與股價同步性(SYNCH)之間存在顯著正相關關系, 結(jié)論穩(wěn)健。

(三)重新選擇時間窗口

主回歸的樣本區(qū)間為2009 ~ 2020年, 考慮到2008年金融危機及其影響的滯后性, 本文進一步保留2010 ~ 2020年的數(shù)據(jù); 同時考慮到2015年股災的影響, 本文剔除2015年的數(shù)據(jù)。 最終, 本文保留了2010 ~ 2014年、2016 ~ 2020年的數(shù)據(jù)重新進行回歸。 具體回歸結(jié)果顯示, L.GTotal、L.GInva的回歸系數(shù)仍顯著為正, 結(jié)論穩(wěn)健。

限于篇幅, 穩(wěn)健性檢驗結(jié)果未列示, 留存?zhèn)渌鳌?/p>

八、結(jié)論與啟示

隨著生態(tài)文明建設的持續(xù)推進, 企業(yè)綠色創(chuàng)新成為實現(xiàn)經(jīng)濟建設與環(huán)境治理協(xié)調(diào)發(fā)展的關鍵一環(huán)。 本文基于A股市場2009 ~ 2020年的經(jīng)驗數(shù)據(jù), 以企業(yè)綠色發(fā)明專利申請數(shù)為切入點, 以股價同步性為視角, 檢驗了企業(yè)綠色創(chuàng)新與資本市場定價效率之間的關系。 研究發(fā)現(xiàn): 企業(yè)綠色創(chuàng)新能夠提高資本市場定價效率; 內(nèi)控環(huán)境良好的企業(yè)、重污染行業(yè)企業(yè)的綠色創(chuàng)新對股價同步性的提高作用更弱。 機制檢驗結(jié)果表明, 企業(yè)經(jīng)營風險與環(huán)境信息披露在企業(yè)綠色創(chuàng)新與股價同步性之間存在部分中介效應。

本文在理論層面從資本市場視角豐富了企業(yè)綠色創(chuàng)新經(jīng)濟后果的研究, 并揭示了其作用機制; 同時, 進一步豐富了資本市場定價效率影響因素的研究。 此外, 本研究還具有一定的實踐啟示: 第一, 企業(yè)要提高綠色創(chuàng)新意愿與能力, 以促進自身的長足發(fā)展, 幫助形成健康良性的資本市場環(huán)境。 與傳統(tǒng)創(chuàng)新相比, 綠色創(chuàng)新需要的人力、物力、財力等要素資源投入多, 企業(yè)在面對綠色創(chuàng)新決策時存在遲疑。 本文發(fā)現(xiàn)企業(yè)綠色創(chuàng)新能夠提高資本市場定價效率, 也即投資者在進行經(jīng)濟決策時考量了企業(yè)綠色創(chuàng)新, 市場對企業(yè)綠色創(chuàng)新行為做出了理性反應, 因此企業(yè)要提高自身綠色創(chuàng)新意愿與能力, 以在資本市場中獲得可持續(xù)發(fā)展前景。 第二, 隨著生態(tài)文明建設日益受到重視, 投資者要著眼長遠, 兼顧經(jīng)濟效益與環(huán)境效益, 樹立價值投資理念。 企業(yè)綠色創(chuàng)新具有經(jīng)濟建設與環(huán)境治理的雙重邏輯, 本文研究發(fā)現(xiàn)企業(yè)綠色創(chuàng)新能夠提高股價同步性, 提高資本市場定價效率, 其背后的深刻動因來自于綠色創(chuàng)新帶來的穩(wěn)定的經(jīng)營績效與積極的信息披露, 從而減少投資者由于信息噪音而造成的決策失誤。 第三, 政府應建立健全環(huán)境信息披露制度。 本文發(fā)現(xiàn)企業(yè)綠色創(chuàng)新能夠提高資本市場定價效率。 但是《中國上市公司環(huán)境責任信息披露評價報告(2019年度)》指出, 我國上市公司環(huán)境信息披露主動性仍有待加強, 更多企業(yè)傾向于“報喜不報憂”, 因此政府要健全環(huán)境信息披露制度, 以幫助投資者做出更精準的投資決策。

【 注 釋 】

① 其中,企業(yè)綠色創(chuàng)新數(shù)據(jù)由于使用其滯后一階數(shù)據(jù),綠色專利申請總量(GTotal)和綠色發(fā)明專利申請量(GInva)的時間區(qū)間為2008 ~ 2019年,其余變量的時間區(qū)間均為2009 ~ 2020年。

② 本文依據(jù)環(huán)境部《關于印發(fā)〈上市公司環(huán)保核查行業(yè)分類管理名錄〉的通知》,并借鑒潘愛玲等[27]的做法,選取的重污染行業(yè)包括:煤炭開采和洗選業(yè),石油和天然氣開采業(yè),黑色金屬礦采選業(yè),有色金屬礦采選業(yè),紡織業(yè),皮革、毛皮、羽毛及其制品和制鞋業(yè),造紙和紙制品業(yè),石油加工、煉焦和核燃料加工業(yè),化學原料和化學制品制造業(yè),化學纖維制造業(yè),橡膠和塑料制品業(yè),非金屬礦物制品業(yè),黑色金屬冶煉和壓延加工業(yè),有色金屬冶煉和壓延加工業(yè),電力、熱力生產(chǎn)和供應業(yè)。

【 主 要 參 考 文 獻 】

[1] 解學梅,朱琪瑋.企業(yè)綠色創(chuàng)新實踐如何破解“和諧共生”難題?[ J].管理世界,2021(1):128 ~ 149+9.

[2] Porter M. E., Linde C.. Towards a new conception of the environment-competitiveness relationship[ J].Journal of Economic Perspectives,1995(4):97 ~ 118.

[3] Zhang D. Y., Rong Z., Qiang J.. Green innovation and firm performance: Evidence from listed companies in China[ J].Resources, Conservation and Recycling,2019(144):48 ~ 55.

[4] Lee K. H.,? Min B.. Green R&D for eco-innovation and its impact on carbon emissions and firm performance[ J].Journal of Cleaner Production,2015(108):534 ~ 542.

[5] Kammerer D.. The effects of customer benefit and regulation on environmental product innovation[ J].Ecological Economics, 2009(8-9):2285 ~ 2295.

[6] Hart S. L.. A natural resource-based view of the firm[ J]. Academy of Management Review,1995(4):986 ~ 1014.

[7] 方先明,那晉領.創(chuàng)業(yè)板上市公司綠色創(chuàng)新溢酬研究[ J].經(jīng)濟研究,2020(10):106 ~ 123.

[8] Zaman R.,? Atawnah N.,? Haseeb M., et al.. Does corporate eco-innovation affect stock price crash risk?[ J].The British Accounting Review,2021(5):101031.

[9] Hu C. H., Liu S. S.. The implications of low R2: Evidence from China[ J].Emerging Markets Finance and Trade,2013(1):17 ~ 32.

[10] 王亞平,劉慧龍,吳聯(lián)生.信息透明度、機構(gòu)投資者與股價同步性[ J].金融研究,2009(12):162 ~ 174.

[11] Durnev A., Morck R., Zarowin Y. P.. Does greater firm-specific return variation mean more or less informed stock pricing?[ J].Journal of Accounting Research,2003(5):797 ~ 836.

[12] Defond M. L., Hung M.. Investor protection and corporate governance: Evidence from worldwide CEO turnover[ J].Social Science Electronic Publishing,2004(2):269 ~ 312.

[13] Sellitto M. A.,? Camfield C. G., Buzuku S.. Green innovation and competitive advantages in a furniture industrial cluster: A survey and structural model[ J].Sustainable Production and Consumption,2020(23):94 ~ 104.

[14] Fondevila M. M., Moneva J. M., Scarpellini S.. Environmental disclosure and eco-innovation interrelation: The case of? Spanish firms[ J].Revista de Contabilidad: Spanish Accounting Review,2019(1):73 ~ 87.

[15] Roll R.. R2[ J].Journal of Finance,1988(2):541 ~ 566.

[16] Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

[17] Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial report, R2, and crash risk[ J].Journal of Financial Economics,2009(1):67 ~ 86.

[18] 黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析[ J].管理世界,2014(5):121 ~ 130.

[19] 伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[ J].中國工業(yè)經(jīng)濟,2019(1):156 ~ 173.

[20] West K. D.. Dividend innovations and stock price volatility[ J].Econometrica,1988(1):37 ~ 61.

[21] 田高良,封華,張亭.風險承擔、信息不透明與股價同步性[ J].系統(tǒng)工程理論與實踐,2019(3):578 ~ 595.

[22] 沈洪濤,黃珍,郭肪汝.告白還是辯白——企業(yè)環(huán)境表現(xiàn)與環(huán)境信息披露關系研究[ J].南開管理評論,2014(2):56 ~ 63+73.

[23] 吳紅軍.環(huán)境信息披露、環(huán)境績效與權(quán)益資本成本[ J].廈門大學學報(哲學社會科學版),2014(3):129 ~ 138.

[24] 楊旭東.內(nèi)部控制對企業(yè)運營效率的影響研究——基于A股上市公司的經(jīng)驗證據(jù)[ J].審計研究,2019(6):61 ~ 69.

[25] 楊旭東,彭晨宸,姚愛琳.管理層能力、內(nèi)部控制與企業(yè)可持續(xù)發(fā)展[ J].審計研究,2018(3):121 ~ 128.

[26] 常瑩瑩,曾泉.環(huán)境信息透明度與企業(yè)信用評級——基于債券評級市場的經(jīng)驗證據(jù)[ J].金融研究,2019(5):132 ~ 151.

[27] 潘愛玲,劉昕,邱金龍,申宇.媒體壓力下的綠色并購能否促使重污染企業(yè)實現(xiàn)實質(zhì)性轉(zhuǎn)型[ J].中國工業(yè)經(jīng)濟,2019(2):174 ~ 192.

[28] Morck R. K.,? Yeung B.,? Wu W.. The information content of stock markets: Why do emerging markets have synchronous stock price movements?[ J].Journal of Financial Economics,2000(1):15 ~ 60.

[29] 黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[ J].經(jīng)濟研究,2016(4):60 ~ 73.

[30] 王小魯,胡李鵬,樊綱.中國分省份市場化指數(shù)報告(2021)[M].北京:社會科學文獻出版社,2021.

[31] 孔東民,韋詠曦,季綿綿.環(huán)保費改稅對企業(yè)綠色信息披露的影響研究[ J].證券市場導報,2021(8):2 ~ 14.

【基金項目】北京市自然科學基金項目“京津冀流域生態(tài)補償多元主體網(wǎng)絡型協(xié)同體系及福利效應研究”(項目編號:71774161)

【作者單位】中國礦業(yè)大學(北京)管理學院, 北京 100083