全球產業鏈重塑背景下的在華企業外移觀察

2022-05-30 10:48:04徐奇淵

經濟導刊 2022年6期

徐奇淵

今年一季度東南亞經濟體快速復蘇,越南等國的出口表現亮眼。考慮到近年來中國產業鏈不斷向東南亞轉移,這些現象引發了公眾的疑慮——越南、印度是否會取代中國成為新的世界工廠?

從當前越南、印度的制造業發展看,不論是越南還是印度,要取代中國的世界工廠地位難度都很大。短期內,越南對中國產業鏈替代的壓力突出,但從中長期看,印度才是中國更大的挑戰。應對產業鏈向東南亞轉移的挑戰,應不斷實現產業升級、推動全球競爭力的提升。未來中國制造業只要做好自身的科技創新、產業升級,中國在全球供應鏈中的地位仍然是穩固的。

產業外遷經歷的四個階段

現在在華企業的外移有很多原因,既有經濟原因,也有政治原因。

總體來看,在華企業外遷大體上分成幾個階段:

第一輪是2013年到2015年。這是因為純經濟的一些原因,比如人民幣匯率持續升值,勞動力成本上升導致民工荒、用工難,以及資金成本較高,房地產價格、用地成本不斷上升。

第二輪是2016年到2018年。在供給側結構性改革特別是去產能的背景下,一些過載產能包括有環保壓力的部分產能轉移出去;還有一些稀土的加工處理也轉移到鄰國。

第三輪是2018年以后。美國發動對華貿易戰并揚言和中國全面脫鉤,鼓勵美國企業回流,并且出臺了很多政策,這些政治、投資環境的變化,使企業陸續外遷。

第四輪是拜登政府上臺以后。拜登繼續將中國作為遏制打擊對象。在去年10月的演講中,美國貿易代表戴琪提出和中國再掛鉤的同時,要求美國對中美經貿關系占有主導權,這和拜登政府的“小院高墻”政策是一致的。

具體來說,就是在中短期、在傳統領域和中國再掛鉤,而在中長期、特別是在新興科技領域要和中國保持距離、甚至孤立中國。美國財長耶倫最近提出“友岸外包”的概念,以期傳統的產業鏈能夠掌握在與美國政治關系比較穩定的印度、越南等國手里。

綜上所述,企業外遷的前兩個階段以經濟因素為主,后兩個階段以政治因素為主。

以某國商會的情況為例,它們曾經做了一個調查,從2015年到2020年,該國外資企業撤出比例一直不超過2%,外遷高峰主要出現在2015-2016年,此后開始逐漸下降。

中美貿易戰發生之后,外資企業的行為也發生了變化:維持觀望、維持現狀的比例明顯上升,而擴大生產的意愿明顯減少,生產規模出現收縮。

新一輪產業外遷的經濟因素和非經濟因素

目前經歷的第四輪在華企業外遷主要面臨經濟方面和非經濟方面的一系列挑戰。其中,經濟因素包括競爭中性、ESG(關注企業環境Environmental、社會Social、公司治理績效Governance,而非單純財務績效的投資理念和企業評價標準),綠色低碳等;非經濟因素包括國家安全邊界泛化、民主人權、“友岸外包”等。

從經濟競爭的角度來看,以綠色產業為例,目前中國企業在全世界產業鏈、供應鏈上占據了主導地位。在太陽能組件、多晶硅、風能、電動車等領域,中國在全球的產能比例都比較高。

哈佛大學3月份的一份研究報告顯示,中國電動車在全世界的生產份額超過40%,而中國乘用車聯合會的數據顯示,我國新能源車占到全球生產量的53%,純電動車占比超過60%。我國太陽能組件產能的全球份額達到75%以上。

我們在綠色產業的競爭力既得益于國家政策的支持,也與行業企業的技術追求、環境適應性等有關。但與此同時,也要警惕新一輪的產能過剩,不是把國際競爭對手逼到墻角,而是要實現共贏。目前我國企業仍多處于新能源產業鏈的中低端,在研發設計等高附加值環節還需要繼續努力。

純經濟因素還包括,在產業升級的過程中,會自然發生一些產業外移。從某國商會的調查來看,這個國家的外資企業在中國的布局中,對低端產能的擴張比例是最低的,遠遠低于越南、印度。但是在高附加值產能方面,在中國的擴張比例相對較高,明顯高于越南、印度。

綜上所述,國內市場規模、體量對于吸引外資很重要。從發展階段來看,中國對于低附加值外資的吸引力明顯下降,但在高附加值投資方面仍然具有較強的吸引力。

非經濟領域的競爭因素,以國家安全邊界為例,這就涉及到全球化三個階段的背景。第一階段是跨境商品流動,第二階段是跨境資本流動,第三階段是跨境信息流動。

特別是2010年以來,移動終端、手機互聯網發展迅速,跨境信息流動變成一個很重要的載體,新的全球化體現為跨境信息的流動。在此背景下,國家安全邊界和以前不一樣了。

舉個例子,美國要出口飛機的機身材料,選擇T-300強度還是T-800強度?從技術標準看,T-300用于民用航空,T-800用于軍用,美國使用不同管制手段進行審查,T-300是民用、不要審批就可以賣,但是T-800,每年只能賣出一定數量,而且要提供使用用途證明。

但是信息的跨境流動和商品流動不一樣。信息流動包括每個人的信息、每臺終端的信息,這些海量數據匯總以后,可以是民用的,也有軍用的可能性,進而影響國家安全。

這不僅是我們要考慮的問題,也是其他國家在考慮的風險。在信息全球化的背景下,軍民兩用技術的邊界越來越模糊,而且國家安全的邊界也越來越模糊。

WTO的問題解決機制主要針對第一階段的全球化,即跨境商品流動時期出現的關稅沖突,以及部分第二階段全球化的問題,包括貿易相關的投資、和貿易相關的知識產權等內容。

但是對于產業政策、國有企業等問題,WTO的功能相對較弱。特別是進入全球化的第三階段——跨境信息流動全球化的背景下,我們面臨這樣一個問題——全球治理,它的發展顯著落后于全球化本身的進展。

在這個背景下,對于政治互信程度高的國家來說,國家安全邊界模糊的問題帶來的沖擊較小,但是對于中美關系的沖擊會比較大,一些新興科技產業面臨一定的脫鉤風險,產業鏈外移的動力進一步上升。

當前產業鏈外遷的兩大阻力

我們給產業“外移”的界定是中性的,不是說外移就一定是壞的,當然壞的結果是導致產業的過度更新化,好的結果是一個產業鏈自然升級的過程,有助于形成以中國為核心的生產網絡。

我們以前經常講蘋果手機的價值鏈,是美國加州設計、中國生產。一臺蘋果手機,美國拿走了絕大部分的利潤。

現在我們正在朝著更好的方向發展。在珠三角和長三角,不少服裝企業以前是代工、貼牌,利潤很低,現在請了國際設計師,自己搞設計,利潤占比高起來了,企業就把生產環節外包了。比如:有一家企業生產LED燈,以前利潤很低,現在只做研發設計,利潤上升了,污染也少了。目前中國企業正在走向附加值更高的產業鏈上游。

在華外資企業外移的阻力,一是外資企業外移的機會成本比較高。從某國商會的數據來看,從2015年開始,這個國家的企業在中國的投資收益率是最高的,如果讓這些企業突然遷移到東盟,就意味著投資收益率每年要減少6個百分點。如果讓它遷移到北美、歐洲地區,每一年的投資收益率要下降9個百分點。

但是有一個令人困惑的問題,這個國家的企業在中國的投資比重只有9%,還不如一些中小型經濟體的比重。為什么中國投資收益率這么高,但是只投了9%?

因為外資企業在中國投資的時候,會受到雙邊政治關系以及民間情緒的影響。而在另外一些國家投資,雖然投資回報率比較低,但是有政治上的互信和安全穩定的營商環境。對于外資企業來說,這也是很重要的考慮因素。

盡管中國市場對于外資企業非常具有吸引力,有時候非經濟因素也非常重要。我們從烏克蘭危機中看到,很多跨國企業數以百億美元計的資產都不要了,就是要離開俄羅斯,其中主要是政治環境和投資安全性因素的影響。

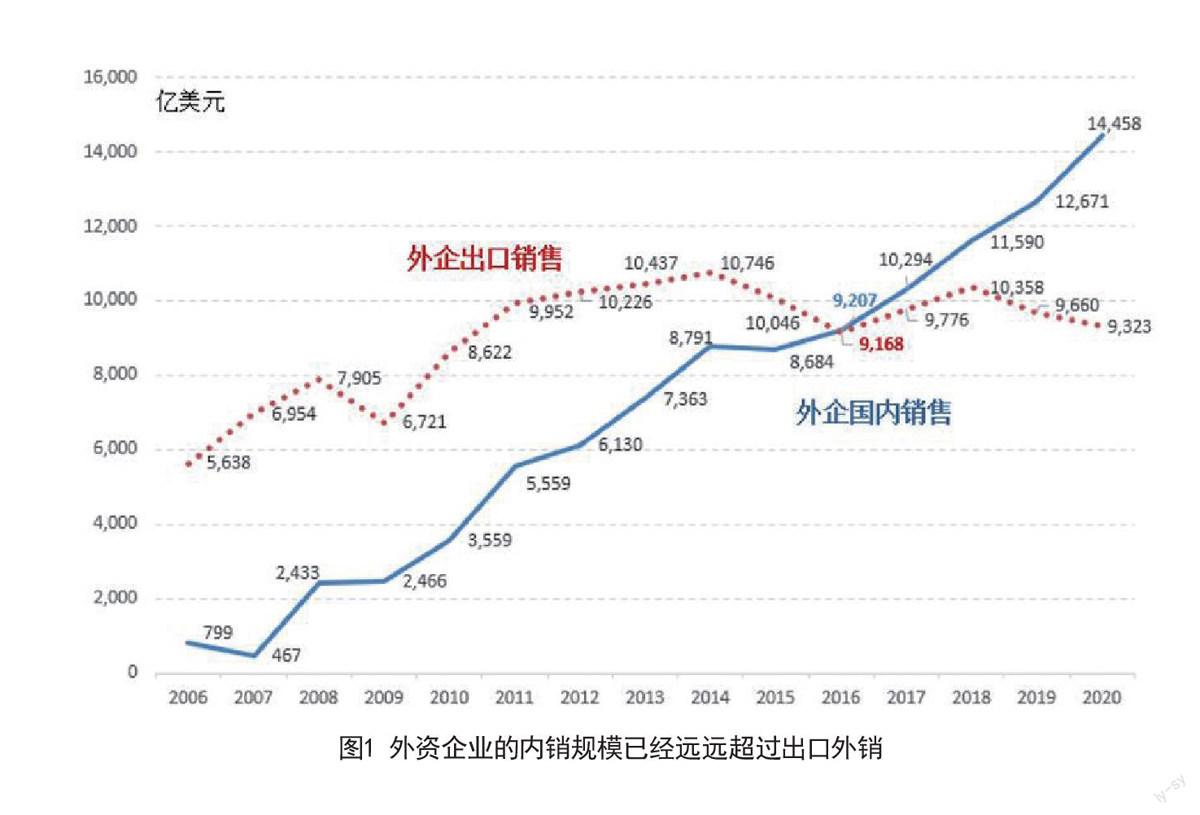

第二,對外資企業而言,中國市場的吸引力即市場規模也在上升。在華外資企業有兩項業務,一個是打入國際市場,進行外銷出口;一個是發展中國市場,產品擴大內銷。

2006年,外資企業在中國的銷售額只有不到800億美元,而出口金額有5600億美元,出口是內銷的7倍。兩項數據于2016年出現持平,到了2020年,外資企業的內銷已經達到1.4萬億美元,出口只有9千億美元。

美國對中國加征關稅,它影響的只是出口的一部分,對于外資企業在中國國內的銷售沒有產生直接的影響。擴大內需,就是需要發揮我們超大市場規模的優勢,這也是國內大循環的切入點。越南能否替代中國成為外資的主要遷入國,中越經貿關系的定位如何?數據顯示,在過去20年當中,中國對越南出口大幅上升。2000年中國對越南出口只有8億美元,2021年中國對越南出口已經超過1200億美元。

越南已經成為中國第四大出口目的地,僅次于美日韓。越南經濟體量比廣西還略小一些,這樣一個經濟體成為中國第四大出口目的地,體現出中越之間的互補性關系。

從中越出口貿易的競爭指數看,2019年中國對越南的競爭壓力是0.85,越南對中國的競爭壓力是0.093。即越南出口100塊,中國就有85塊錢跟它重疊且有競爭關系。而中國出口100塊錢,越南只有9.3元跟中國是重疊的。

所以中國對越南的競爭壓力是主導性的。而越南對中國的競爭壓力總體可控。總體上,我們認為中越經貿關系是以互補關系為主,在競爭關系方面,中國占據絕對的主導優勢。

外力是壓不垮中國的,我們一定要做好自己。我們看到,2018年以來美國打壓中國、加征關稅,但是中國在全世界的出口份額一直在穩健上升。以華為公司為例,即使遭到美國的打壓,但是華為的營收能力、利潤情況相當可觀,去年華為的盈利同比增長75%。

可以看到,中國企業不管遇到什么樣的變化和困難,都是有能力應對的。今年年初以來,出現了一些新的問題,我們一定要做好自己,避免自己壓縮自己的增長空間。

(編輯 宋斌斌)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年23期)2019-05-25 07:06:38

福建質量管理(2018年2期)2018-04-04 05:26:58