從貿易依賴度看美西方對俄制裁的影響

2022-05-30 10:48:04于佳

經濟導刊 2022年5期

于佳

俄烏戰爭爆發以來,美國、歐盟等西方國家對俄羅斯發起全面制裁并呈現出常態化、長期化的趨勢。在諸多制裁措施中的“殺手锏”是金融制裁,把俄羅斯銀行從SWIFT體系①中剔除,使得俄羅斯在對外貿易中無法通過國際銀行系統接受或支付資金,影響俄羅斯的對外貿易。針對俄羅斯與美國、歐盟之間的雙邊貿易相互依賴度,本文評估西方國家的貿易制裁對俄羅斯經濟可能造成的影響以及俄羅斯的承受能力,進一步分析中國與美國、歐盟之間的貿易數據和相互依賴度,評估類似的“制裁”施加于中國的可能性,以及如果實施這樣的制裁將對中國外貿以及全球供應鏈的影響。

俄羅斯與美國、歐盟外貿市場相互依賴度

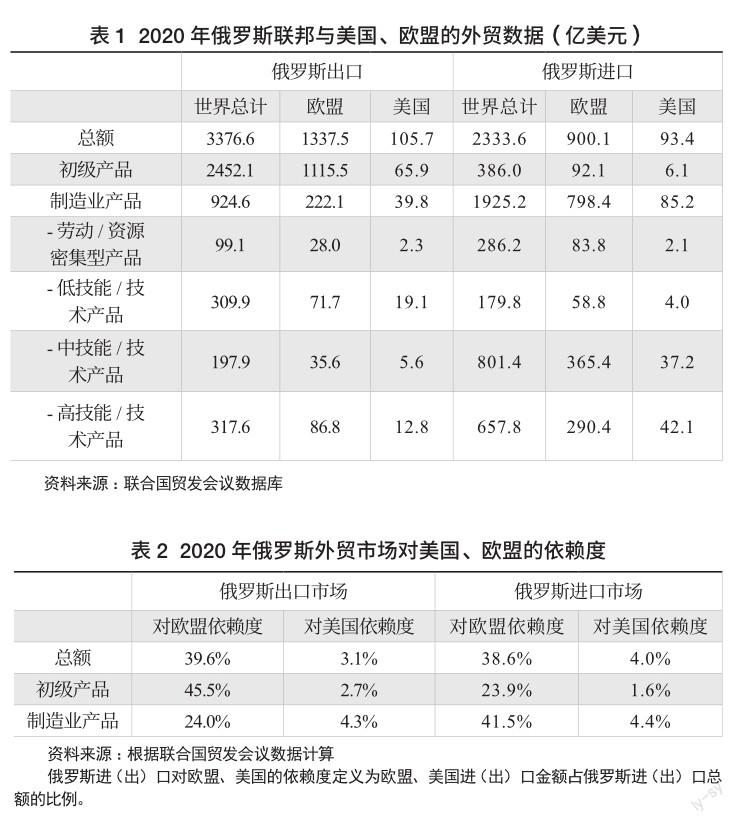

2020年俄羅斯出口總額為3376.6億美元,其中2452.1億美元(占72.6%)是初級產品;② 各類制造業產品③ 出口總額為27.4%。俄羅斯向歐盟國家(28國,包括英國,④ 下同)出口總額達到1337.5億美元,其中有1115.5億美元為初級產品,占向歐盟國家出口總額的83.4%。從進口角度看,2020年俄羅斯進口總額為2333.6億美元,其中從歐盟國家進口總額為900.1億美元。從歐盟國家進口產品的88.7%為制造業產品,其中,中高端技術產品占從歐盟進口總額的72.9%(見表1)。

相比與歐盟的貿易聯系,俄羅斯與美國的雙邊貿易規模非常小,2020年俄羅斯向美國出口額為105.7億美元(其中62.3%為初級產品),進口總額為93.4億美元(其中91.2%是制造業產品),俄美進出口總額約為俄歐進出口總額的6%。

根據表1的數據,我們計算俄羅斯、美國、歐盟之間的外貿依賴度(見表2)。俄羅斯的出口市場對歐盟的依賴遠大于對美國的依賴:2020年俄羅斯出口市場對歐盟的依賴度達到39.6%,而對美國僅為3.1%。在初級產品出口方面,俄羅斯對歐盟出口的依賴度高達45.5%,而對美國的依賴度僅為2.7%。從進口的角度看,2020年俄羅斯對歐盟國家的依賴度達到38.6%,而對美國的依賴度僅為4.0%。在制造業產品進口方面,俄羅斯對歐盟國家的依賴度也高達41.5%,而對美國的依賴度僅為4.4%。

下面看歐盟、美國對從俄羅斯進口商品的依賴度(表3,見下頁)。 整體而言,2020年歐盟的進出口市場整體對俄羅斯的依賴度不高,只有初級產品(主要是石油、天然氣等能源產品)進口對俄羅斯的依賴度達到7.7%。同期,美國初級產品、制造業產品進出口市場對俄羅斯依賴度均小于1%。

從以上數據看,俄羅斯經濟的對外貿易結構特點鮮明,出口以初級產品(主要是能源)為主,進口則以中高端制造業產品為主。俄羅斯出口的初級產品對歐盟市場依賴性較高(45.5%),而同時進口的制造業產品也對歐盟市場依賴性較高(41.5%)。歐盟國家對于俄羅斯市場的依賴主要在初級產品的進口方面,但依賴度并不高(7.7%)。相比之下,美國與俄羅斯之間的貿易聯系非常弱,無論是初級產品還是制造業產品進出口的依賴度都低于1%。

西方國家對俄羅斯制裁影響的評估

歐盟國家對于俄羅斯市場的依賴主要在初級產品,依賴度并不太高(7.7%),但制裁俄羅斯會使歐盟國家遭受一定損失。歐盟國家對俄羅斯的制裁如果降低俄羅斯初級產品的出口,那么也會在短期內對自身經濟產生一定負面影響。特別是歐盟由于進口俄羅斯初級產品(主要是能源產品)的比例相對較大,會受到更大的負面影響。根據歐盟的數據,2020年歐盟國家能源自給率約為42.5%,從俄羅斯進口的能源產品約占能源需求的24%,從其他國家進口的能源產品占到能源需求的33.1%。① 歐洲國家仍然需要俄羅斯的能源,所以短期內(找到替代來源之前)會對俄羅斯能源出口放行,比如俄烏沖突最初的2個月,俄羅斯依然通過烏克蘭天然氣管道向歐洲輸送天然氣。中長期來看,歐洲國家將增加從美國、中東國家的油氣進口,加上大力發展可再生能源,終將擺脫對俄羅斯的能源依賴。2021年5月19日,歐盟公布計劃尋求在2022年將俄羅斯天然氣進口減少三分之二,到2027年將完全停止進口俄羅斯天然氣。根據該計劃,歐洲國家近期將進行合作,與美國、中東和非洲的生產商協商天然氣供應協議,以取代俄羅斯的供應。同時,歐盟將通過增加項目資金和減緩項目建設的監管措施,來大規模擴張可再生能源建設。

盡管歐盟國家對俄羅斯制裁短期內會對自身造成一定傷害,但中長期內還是會追隨美國加大對俄羅斯的制裁力度。相比之下,美國與俄羅斯之間的貿易相互依賴度幾乎可以忽略。在這種情況下,美國對俄羅斯可以放手制裁,基本不會直接影響自身既有的貿易利益,而且還會因為俄羅斯油氣出口受到阻礙,而增加美國能源產品的出口。此外,由于俄羅斯不是制造業大國,進口的制造業產品主要是終端消費品,不是再加工出口的工業品,因此基本不會對全球制造業的供應鏈產生影響。

2020年,中國從俄羅斯進口總額為484.4億美元(見表4),其中初級產品為423.4億美元,占87.4%。而同年中國進口的初級商品總額高達7616.9億美元,從俄羅斯同類產品的進口僅占5.6%。即便在假設的極端情況下,俄羅斯對歐盟國家出口的初級產品(1115.5億美元)全部轉往中國,加上俄羅斯原來就出口到中國的初級產品(423.4億美元),也只占2020年中國進口初級產品總額的20.2%。2020年中國出口的制造業產品總額為24211.5億美元,而同年俄羅斯從歐盟國家進口的制造業產品金額為798.4億美元,僅占當年中國制造業產品出口總額的3.3%。

從中俄雙邊貿易結構看,俄羅斯與中國高度互補,中俄進一步加強合作能夠增強俄羅斯對西方國家制裁的承受能力。即便是西方國家最終擺脫對俄羅斯的能源依賴,其石油、天然氣也可以向其他國家出口。特別是中國作為俄羅斯第一大貿易伙伴,經濟仍處于較快發展過程中,對石油、天然氣有龐大的需求,只需加快增加建設向中國出口的油氣管道等基礎設施。如果中俄加強合作使得西方國家制裁俄羅斯的措施難以發揮作用,西方國家必然進而要求中國配合對俄羅斯的制裁。2022年5月14日,G7外長會議發表聲明,要求中國“不要破壞”西方對俄實施的制裁。

中國與美國、歐盟外貿市場的相互依賴度

2020年中國出口總額2.59萬億美元,其中4639.6億美元出口到了歐盟國家,其中初級產品出口僅為145.3億美元(占對歐盟出口總額的4.4%);制造業產品出口金額為4435.3億美元(95.6%)。制造業產品出口中包括勞動密集型產品1063.5億美元、低技術產品374.0億美元、中技術產品1400.2億美元、高技術產品1597.6億美元(見表5)。

中國對美國出口的規模與對歐盟出口大體相當。2020年中國向美國出口總額為4525.8億美元,其中初級產品396.9億美元(占對美出口總額的1.8%),制造業產品出口4386.6億美元(98.2%),包括勞動密集型產品988.8億美元、低技術產品363.8億美元、中技術產品1431.9億美元、高技術產品1602.1億美元。

從進口的數據看,2020年中國商品進口總額為2.06萬億美元,當年從歐盟國家進口總額為2783.3億美元,其中初級產品為434.6億美元(占從歐盟進口總額的15.6%),制造業產品為2345.2億美元(84.4%)。從歐盟進口的制造業產品中以中、高技術產品為主,占到制造業進口額的89.2%。

2020年中國從美國進口總額為1360.0億美元,其中初級產品為396.9億美元(占從美國進口總額的29.2%),制造業產品為957.0億美元(70.8%)。從美國進口的制造業產品中以中、高技術產品為主,占到制造業進口額的92.5%。

以上數據清楚表明,2020年中國在向歐盟、美國出口高技術產品(總計6031.8億美元)的同時,也從歐盟、美國進口相當數量的同類產品(總計2978.2億美元)。這是因為中國進口中高技術產品有很大一部分是屬于全球價值鏈的一部分,經過加工后的中高技術產品再出口。改革開放以來,中國的中、高技術產品制造業在一定程度上曾經處于“大進大出”的狀況,這一點與俄羅斯的情況完全不同。

同時,特別值得注意的是,我國的勞動/資源密集型產品出口總額依然較高,2020年此類產品的出口金額為5080.3億美元,約占當年全球勞動/資源密集型產品出口總額的三分之一。隨著中國勞動力成本的進一步提高,國際市場對中國產品的壁壘增加,中國的勞動/資源密集型產品制造業在“一帶一路”國家開拓市場。

從市場依賴度的角度看(見表6),2020年中國出口對于歐盟的依賴度達到17.9%,其中制造業產品對歐盟的依賴度達到18.3%;中國進口對于歐盟的依賴度為13.5%,其中制造業產品對歐盟的依賴度達到18.3%。相對美國而言,2020年中國出口對美國的依賴度為17.5%,其中制造業出口對美國依賴度為18.1%;中國進口對美國的依賴度為6.6%,其中制造業對美國的依賴度為7.5%。

從美國、歐盟外貿市場對中國的依賴度看(見表7),2020年歐盟進口對中國依賴度為9.8%,其中制造業產品對中國依賴度13.0%;出口對中國市場依賴度為4.4%,其中制造業出口對中國依賴度為4.7%。2020年美國進口對中國的依賴度19.0%,其中制造業產品對中國依賴度高達23.4%;美國對中國出口的依賴度為8.7%,其中初級產品對中國依賴度為11.1%,制造業產品對中國依賴度為8.1%。

中國與美國、歐盟之間的外貿在相當程度上相互依賴,尤其是美國對中國制造業產品進出口的依賴度相當高。所以,如果西方國家對中國實施高強度的制裁,那么會發生“殺敵八百、自損一千”的狀況。因為歐盟、美國需要從中國進口大量的勞動密集型和低技術產品,滿足市場上消費者的日常需要,在這方面,目前還沒有任何一個國家可以替代中國。制裁中國還會嚴重干擾全球價值鏈的運作,因為美國、歐盟中高技術中間產品需要出口到中國加工組裝,目前也沒有任何一個國家能夠完全替代中國,中國有全球最完整的供應鏈和龐大數量的熟練技術工人,從全球價值鏈的角度看,西方國家難以下決心對中國實施類似針對俄羅斯那樣的全面制裁。

前景與對策

純粹從經濟利益角度看,美西方國家難以對中國實施類似對俄羅斯那樣的極限制裁。但我們必須注意近年來世界上出現了明顯的逆全球化現象,貿易摩擦、新冠疫情、俄烏沖突更加劇了這種趨勢。美西方國家在制定對華政策時不會僅以經濟利益為依據,絕不能排除他們出于非理性的政治動機而對中國實施全面制裁的可能性。如果中國不配合西方對俄羅斯的制裁,或者臺海因“臺獨”出現緊張局勢,那么美國西方國家完全有可能將制裁的大棒指向中國。對此,我們不能抱有幻想,必須未雨綢繆,有所準備。

首先,我們應該清醒地認識到,中俄兩國之間經貿進一步擴大合作可以幫助俄羅斯應對西方的制裁,但是卻無助于中國應對西方的制裁。因此,我們要繼續建設統一的大市場,打造以內循環為主體的新發展格局,作為一個整體去抵御來自國際上的壓力。最重要的是,我們的制造業、供應鏈要保持穩定,即有一些產業需要調整,在向其他國家轉移部分勞動密集型低端技術產業的同時,也要在國內保持相當部分產能,不能空心化。建議為民生、醫療健康基本用品設立最低國內“產能紅線”(可參照“耕地紅線”)和物流基礎設施保障,保證在全天候、各種緊急情況下的自給自足,有足夠能力應對外部市場波動。

第二,目前我國制造業的主要部分尚處于“大而不強”狀態,需要大力鼓勵企業技術創新、發揮“工匠精神”,提高質量效益;重點支持國有、民營企業發展中高技術產業,保證其競爭性、創新型和實用性,以高質量的中國自主品牌和服務水平擴大國內外市場,成為中國制造業的中流砥柱。中國高技術制造業關鍵核心技術和核心設備對外依存度高,建議通過人力、技術、資本、數據等生產要素的市場化流動,激勵科研機構、國有企業、民營企業引進與創新并進,特別是以全市場化的機制通過企業研發機構吸引高端人才,推動我國向高技術產品制造業的高端移動。

第三,面對復雜的國際環境要保持定力。堅信中國擁有巨大的市場潛力和規模,跨國公司出于多元化考慮,需要借助中國的產業鏈布局全球業務,不會從中國大規模外移。也就是說,全球產業鏈供應鏈的區域化和多元化并不意味著“去中國化”。建議鼓勵跨國公司實施“中國+X”,把中國視為全球產業鏈多元化的重要目的地之一,為維護全球產業鏈安全發揮“錨定”作用。

第四,繼續在“一帶一路”擴大朋友圈。在大國博弈過程中,亞非拉中小國家被邊緣化,逆全球化現象也阻礙了制造業投資向這些低成本國家的轉移。建議國家和企業調整思路,在“一帶一路”國家與當地企業聯營,在開拓和深耕當地市場的基礎上,產品同時面向全球出口。多做惠及民生的“小基建+小制造+服務業”,發展分布式綠色能源供電,建設公益性的學校、診所,改善社區衛生條件,助力發展中國家實現2030年可持續發展的社會和民生目標。

最后,美國、歐盟并非鐵板一塊,非洲也不是地緣政治的熱點,因此我們的回旋余地較大。特別是在非洲地區,歐洲國家的影響很大,而中國的貿易和投資規模較大,有潛力在這一地區聯手歐洲國家助力非洲國家的經濟建設。特別是在非洲的工業園區建設中推動與第三國合作,尤其是爭取發達國家的國際品牌和買家公司投資園區落地,共同分擔風險、分享投資收益。結合非洲經濟發展的三方合作,不但有利于促進非洲的經濟社會發展,也有利于中歐企業自身發展,共同助力非洲工業化和經濟結構轉型,形成良性互動和多方共贏的局面。

(編輯 尚鳴)

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

學生天地(2020年22期)2020-06-09 03:07:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46