制造業上市公司營運資本與盈利能力的相關性

2022-05-30 05:08:40黨瀟艷胡文偉

經濟研究導刊 2022年33期

關鍵詞:相關性

黨瀟艷 胡文偉

摘 要:營運資本對于企業的生存和持續發展至關重要,涉及企業生產活動的各個環節,被稱為企業生存的“血液”。制造業一直是我國非常關注的行業,是拉動我國經濟增長和增強綜合國力的重要力量。研究制造業營運資本與盈利能力的關系,有助于制定更合理的營運資本管理政策,從而提高盈利能力。因此,選擇2018—2020年三年深證A股上市的1661家制造業公司,探討制造業中兩者之間的關系。

關鍵詞:制造業;營運資本;盈利能力;上市公司;相關性

中圖分類號:F234 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2022)33-0110-03

引言

不同的營運資本管理政策會對企業的收益率產生不同的影響,而且在企業的發展過程中到處都有營運資本管理決策的身影,無處不在。我國制造業企業在我國經濟中占有很大比率,它的提升將會帶來整體經濟的提升。制造業行業是資金密集型行業,資金是制造業企業的核心要素,是制造業開發的持續推動力,保證企業營運資本的安全,就是保證企業的持續發展。制造業企業和其他行業有很多不同之處,其中最突出的就是制造業一般會保留很多營運資本,匯款的時間較長,這些特征對制造業企業的資金鏈管理提出了嚴峻的挑戰,因此營運資本對企業經營效果和盈利能力有很大的影響。在制造業行業一向流傳著“現金為王”的說法,資金的流動性和安全一直被高度關注。

一、文獻綜述

目前關于營運資本和盈利能力關系的研究已經有很多,Howorth & Westhead(2003)研究發現,優化英國小規模企業的營運資本管理制度可以提升收益率。劉際陸(2011)在研究有色金屬行業時,指出營運資本管理對企業盈利能力具有較強的影響。Mun & Jang(2015)研究了餐飲行業營運資本對盈利能力的影響,得出這兩個研究因素的關系為先下降后上市。然而,Singhania & Mehta(2017)通過研究更加廣泛的東方國家的營運資本和盈利能力的相關數據,發現兩者之間成正向相關關系。Marc(2003)研究發現,有些國家的金融公司之外的公司想要提高企業收益,可以降低應收賬款和存貨的周轉周期。國內關于營運資本和盈利能力之間關系的研究也有很多,例如齊敏(2018)通過研究營運資本中應收賬款和存貨在一個周期運行需要多長時間,發現這兩者為負相關關系。

通過研究上面這些文獻,我們可以發現營運資本的不同管理政策對企業的盈利能力產生不同的結果。因此,想要研究兩者之間的具體關系,進一步分析營運資本包含的各個方面對企業盈利能力的影響會更好。

二、相關理論及研究假設

(一)營運資本投資策略與盈利能力的關系

投資政策,需要權衡企業的風險和收益情況,公司持有流動資產并不是為了獲取清算價值,而是為了保證公司的流動性。如果流動資產在總資產中占有比例過高,會出現收益不足,反之可能會出現缺貨,甚至資金鏈斷裂的情況。當企業的投資政策越激進時,企業的盈利能力可能越高。

H1:營運資本投資的激進程度與盈利能力正相關。

(二)營運資本籌資策略與盈利能力的關系

營運資本籌資政策分為保守型,激進型和適中型,三者的區別主要在于流動負債占總籌資額的比例高低,激進型流動負債比例最高,保守型最低,適中型的流動負債正好滿足流動資產的需要。流動負債多是短期負債,具有靈活性強、籌資成本低的特點,長期負債一般籌資成本高于短期負債,因此總的籌資成本低,則代表企業盈利能力越好,當企業籌資策略越激進時,流動負債的比例也就越高。

H2:營運資本籌資的激進程度與盈利能力正相關。

(三)營運資本的管理政策與獲利能力的關系

營運資本的管理政策會對企業的獲利能力產生不同影響,當企業選擇較為寬松的收款政策時,企業的應收賬款回款時間就會越長,反之則會越快,往往企業為了擴大自己的市場占有率更多地會采用前面的政策。不過,凡事過猶不及,營運資本就是企業生存的“血液”,流動過慢則會威脅到企業的可持續發展。存貨是企業的流動資產,生產存貨需要資金,存貨又不能代替資金的用途,存貨持有太多就會影響到企業的“血液”,進而影響企業的盈利能力。

H3:應收賬款周轉天數與盈利能力正相關。

H4:存貨周轉天數與盈利能力正相關。

三、研究設計

(一)數據來源與樣本構建

本文數據來自國泰安數據庫,按照證監會2012年的行業分類,選擇深證A股制造業上市公司2018—2020年的數據,共篩選出1 661個公司數據,進行剔除處理后得到985個公司作為樣本,最終得到3 293的指標數據。

(二)變量定義與模型設定

1.被解釋變量。本文選擇總資產報酬率作為被解釋變量,衡量企業的盈利能力,既可以反映公司的盈利能力,又可以體現公司對資產的管理效率。

2.解釋變量。從營運資本的用途來看,可以用流動資產比率來代表營運資本的投資策略,從營運資本的來源來看,可以用企業的流動負債比率來判斷企業的籌資策略,應收賬款周轉天數和存貨周轉天數一定程度上代表營運資本的管理效率。因此,本文選擇流動資產比率,流動負債比率,應收賬款周轉天數和存貨周轉天數做為解釋變量。

3.控制變量。為了使結果更加可靠,本文選擇公司規模、資產負債率、營業利潤增長率和營業收入增長率做為控制變量。

4.模型設定。本文采用投資政策與盈利能力關系分析的模型,總模型如下:

Y=?琢0+?琢1X1+?琢2X2+?琢3X3+?琢4X4+?琢5X5+?琢6X6+?琢7X7+?琢8X8

四、實證結果與分析

(一)描述性統計

由表2可以看出,2018—2020年之間,深證A股上市的制造業公司最小資產報酬率為-0.956893,最大為0.879588,兩者相差較大,但是標準差0.08077,相對較小,說明總資產報酬率分散度小,大多制造業收益率集中在4.885%,收益率較低。由此可見,目前我國制造業的收益額大多集中在中間多數企業中,可以說貧富差距較大,整體收益率還有很大的上升空間。流動資產比率和流動負債比率的最大值和最小值相差也很大,標準差小,流動資產比率均值為0.5464,說明多數制造業企業的營運資金投資策略都很保守,不會選擇很激進的方式進行營運資本投資,流動負債比率均值為0.8537,相對較高,說明營運資金籌資策略激進程度較高。應收賬款周轉天數和存貨周轉天數離散程度非常高,個體差異很大。

(二)相關性分析

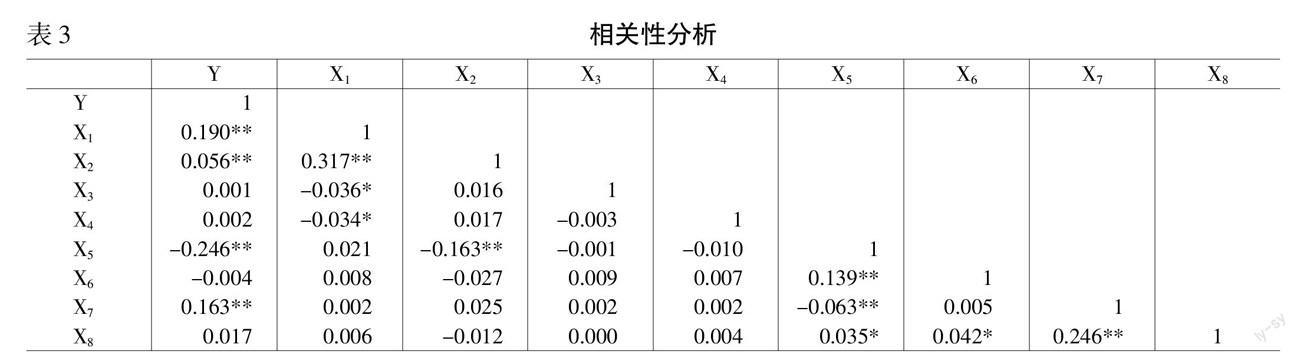

由下頁表3可知,各變量間的相關系數較低,不存在多重共線問題,總資產報酬率與流動資產比率的相關系數為0.190,在0.05級別上顯著相關,且成正相關關系,說明流動資產比率越高,總資產收益率就越高,這也驗證了假設H1是正確的。流動負債比率和總資產報酬率相關性顯著,且為正值,成正相關,驗證了假設H2的正確性。由下頁表可以看出,應收賬款周轉天數與資產報酬率的相關系數為0.316,相關性顯著,存貨周轉天數和資產報酬率的相關系數為0.310,相關性顯著,驗證了假設H3和假設H4的正確性。

(三)回歸分析

1.營運資本投資策略與盈利能力回歸分析。由表4可知,P值小于0.05,說明流動資產比率與資產報酬率有顯著相關性,相關系數為11.905,顯著正相關,制造業的營運資金投資策激進程度越高,資產報酬率也就越高,進一步驗證了假設H1,營運資金投資策略的激進程度與企業的盈利能力正相關。

2.營運資本籌資方式與獲利能力的回歸分析。通過分析表4可知,流動負債比率與總資產報酬率成正相關,相關系數為0.829,由此可以驗證假設H2,籌資策略激進程度越高,盈利能力越高。但是P值為0.407,相關性不顯著,這可能與目前制造業企業的籌資策略離散程度較高相關。

3.營運資本管理效率與盈利能力回歸分析。通過表4的回歸分析可以得出,應收賬款周轉天數與資產報酬率成正相關關系,相關性顯著,說明應收賬款周轉天數和資產報酬率之間存在顯著的正相關關系,即應收賬款的周轉天數越長,企業盈利能力就會進一步提升。存貨周轉天數和資產收益率成負相關性,相關性顯著。此相關性檢驗驗證了假設H3的正確性,但是與假設H4不一致。

結語

通過研究制造行業的營運資本管理與盈利能力的相關性,本文得出如下結論,即我國制造業選擇的營運資金投資策略越激進,盈利能力提高的將會更加明顯,籌資政策越激進,企業的盈利能力越強,應收賬款周轉天數和總資產報酬率正相關。因此提出以下建議:營運資本投資政策方面,采用激進的營運資本投資政策。制造業企業應采取多元化投資,擴大資金的用途,減少流動資產的比例。營運資金籌資方式的不同也會產生不同的盈利能力,多樣化籌資,激進的籌資政策是我國制造業企業更好的選擇方式,保證資金來源的穩定,保證資金鏈的安全,制造業企業的生命鏈的安全,增加流動負債比率。營運資本管理效率方面,提高營運資本的周轉效率,即制造業企業應注重降低存貨周轉,縮短應收賬款收回的周期,企業及時回款,高效利用資金,防止由于周轉速度慢造成的資金鏈斷裂。

參考文獻:

[1] ?Sonia Ba,Pedro J.Garcia-Teruel,Pedro Martinez-Solano.Working capital management in SMEs[J].Accounting & Finance,2010,(3).

[2] ?劉際陸.營運資本管理與經營業績實證研究[J].蘭州商學院學報,2011,(1).

[3] ?Nufazil Altaf,Farooq Ahmad Shah.How does working capital management affectthe profitability of Indian Companies[J].Journal of Advances in Management Research,2018,(3).

[4] ?王珂.營運資本管理與企業績效關系研究[D].濟南:山東理工大學,2017.

[5] ?齊敏.房地產上市公司營運資本管理與盈利能力關系研究[D].天津:天津大學,2018.

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50