“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)研究

2022-05-30 06:09:45鐘廷勇黃亦博孫芳城

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2022年3期

鐘廷勇 黃亦博 孫芳城

摘要:作為負(fù)責(zé)任的發(fā)展中大國(guó),中國(guó)的高質(zhì)量發(fā)展需要構(gòu)建完善的現(xiàn)代環(huán)境治理體系。分權(quán)治理是現(xiàn)代環(huán)境治理體系的重要特征,但分權(quán)產(chǎn)生的委托代理關(guān)系使信息不對(duì)稱(chēng)成為環(huán)境治理有效的主要障礙之一。2007年啟動(dòng)的國(guó)控重點(diǎn)污染源自動(dòng)監(jiān)控能力建設(shè)項(xiàng)目是針對(duì)環(huán)境分權(quán)治理中信息不對(duì)稱(chēng)的一項(xiàng)改革舉措,可以有效緩解企業(yè)與政府、地方政府與中央政府之間的信息不對(duì)稱(chēng)問(wèn)題,進(jìn)而提高環(huán)境政策的有效性,并促進(jìn)企業(yè)的節(jié)能減排。然而,現(xiàn)有文獻(xiàn)較少對(duì)“重點(diǎn)污染源監(jiān)控”通過(guò)信息溝通促進(jìn)企業(yè)節(jié)能減排的機(jī)制進(jìn)行深入探討,更缺乏相關(guān)經(jīng)驗(yàn)分析。

“重點(diǎn)污染源監(jiān)控”使被監(jiān)控企業(yè)無(wú)法瞞報(bào)虛報(bào)排污數(shù)據(jù),倒逼企業(yè)改進(jìn)生產(chǎn)方式和技術(shù),同時(shí)也通過(guò)釋放威懾信號(hào)促進(jìn)企業(yè)技術(shù)進(jìn)步,進(jìn)而在提升企業(yè)生產(chǎn)績(jī)效的同時(shí)實(shí)現(xiàn)節(jié)能減排;不同企業(yè)的資源稟賦、技術(shù)水平、發(fā)展模式等具有明顯差異,因而“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)可能表現(xiàn)出多樣化的異質(zhì)性。本文采用中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)和中國(guó)工業(yè)企業(yè)污染排放數(shù)據(jù)庫(kù)的數(shù)據(jù),運(yùn)用雙重差分法實(shí)證檢驗(yàn)“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)及其機(jī)制和異質(zhì)性,分析發(fā)現(xiàn):“重點(diǎn)污染源監(jiān)控”顯著促進(jìn)了被監(jiān)控企業(yè)的節(jié)能減排,且技術(shù)進(jìn)步在其中發(fā)揮了部分中介效應(yīng);“重點(diǎn)污染源監(jiān)控”對(duì)被監(jiān)控民營(yíng)企業(yè)具有顯著的節(jié)能效應(yīng)和減排效應(yīng),而對(duì)被監(jiān)控國(guó)有企業(yè)僅具有顯著的減排效應(yīng)(節(jié)能效應(yīng)不顯著);“重點(diǎn)污染源監(jiān)控”對(duì)東部、中部地區(qū)和高能耗行業(yè)的被監(jiān)控企業(yè)產(chǎn)生了顯著的節(jié)能減排效應(yīng),但對(duì)西部地區(qū)和非高能耗行業(yè)的被監(jiān)控企業(yè)沒(méi)有顯著的節(jié)能減排效應(yīng)。

相比現(xiàn)有文獻(xiàn),本文從緩解信息不對(duì)稱(chēng)角度探討了優(yōu)化環(huán)境分權(quán)治理的信息溝通路徑,并對(duì)“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)及其技術(shù)進(jìn)步路徑和異質(zhì)性表現(xiàn)進(jìn)行了實(shí)證檢驗(yàn),豐富和拓展了外部政策影響企業(yè)節(jié)能減排行為的經(jīng)驗(yàn)分析,并為“雙碳”目標(biāo)下健全現(xiàn)代環(huán)境治理體系提供了經(jīng)驗(yàn)借鑒。

本文研究表明,“重點(diǎn)污染源監(jiān)控”在維護(hù)地方政府環(huán)境執(zhí)法權(quán)的同時(shí)強(qiáng)化了中央政府對(duì)企業(yè)排污信息的收集功效,改善了環(huán)境分權(quán)治理中的排污信息溝通機(jī)制,從而促進(jìn)企業(yè)的技術(shù)進(jìn)步和節(jié)能減排。因此,應(yīng)進(jìn)一步優(yōu)化環(huán)境分權(quán)治理體系,建立健全有效的信息溝通機(jī)制,并結(jié)合地區(qū)實(shí)際、行業(yè)屬性以及企業(yè)特征等進(jìn)行差異化的政策設(shè)計(jì),激勵(lì)企業(yè)通過(guò)技術(shù)進(jìn)步路徑實(shí)現(xiàn)節(jié)能減排。

關(guān)鍵詞:環(huán)境分權(quán);節(jié)能減排;現(xiàn)代環(huán)境治理體系;信息不對(duì)稱(chēng);污染源監(jiān)控

中圖分類(lèi)號(hào):F205;F273;F425??文獻(xiàn)標(biāo)志碼:A??文章編號(hào):1674—8131(2022)03—0081—17

一、引言

改革開(kāi)放以來(lái),中國(guó)經(jīng)濟(jì)發(fā)展創(chuàng)造了舉世矚目的“中國(guó)奇跡”。然而,在中國(guó)經(jīng)濟(jì)取得巨大進(jìn)步的同時(shí),也付出了沉重的環(huán)境代價(jià),環(huán)境污染問(wèn)題已成為制約高質(zhì)量發(fā)展的主要瓶頸之一。面對(duì)嚴(yán)峻的環(huán)境污染問(wèn)題,在2021年全國(guó)兩會(huì)上,“碳達(dá)峰”和“碳中和”目標(biāo)首次被寫(xiě)入政府工作報(bào)告,向世界展示了中國(guó)在應(yīng)對(duì)環(huán)境和氣候問(wèn)題上的責(zé)任與擔(dān)當(dāng)。要實(shí)現(xiàn)“雙碳”目標(biāo),建立完善有效的環(huán)境治理體系是必由之路,在“十四五”規(guī)劃中也明確提出要“健全現(xiàn)代環(huán)境治理體系”的目標(biāo)。由于目前中國(guó)還是發(fā)展中大國(guó),發(fā)展依然是解決一切問(wèn)題的基礎(chǔ)和關(guān)鍵,同時(shí)各地區(qū)的資源稟賦和發(fā)展水平差距明顯,因而環(huán)境分權(quán)治理比集權(quán)治理的效率更高①。事實(shí)上,改革開(kāi)放后,中國(guó)逐步實(shí)施了環(huán)境治理的分權(quán)改革,即中央政府負(fù)責(zé)制定環(huán)境治理政策,地方政府負(fù)責(zé)具體執(zhí)行。然而,在環(huán)境分權(quán)治理改革推進(jìn)的同時(shí),也正是中國(guó)經(jīng)濟(jì)高速增長(zhǎng)的時(shí)期,地方政府往往具有優(yōu)先追求經(jīng)濟(jì)增長(zhǎng)而“庇護(hù)”污染企業(yè)的動(dòng)機(jī)(Jia et al,2017),加上信息不對(duì)稱(chēng)帶來(lái)的委托代理問(wèn)題以及地方政府環(huán)境監(jiān)測(cè)能力有限導(dǎo)致的環(huán)境執(zhí)法有效性不足等問(wèn)題(Van,2006)[2],在環(huán)境分權(quán)改革的初期是否達(dá)到了改善環(huán)境的預(yù)期受到一些研究的質(zhì)疑o et al,2006

現(xiàn)代環(huán)境治理體系的核心在于合理界定中央政府與地方政府間的環(huán)境管理權(quán)限,從而保證合理有效的環(huán)境分權(quán)水平,因而需要從理論上厘清環(huán)境治理過(guò)程中中央與地方政府間的權(quán)責(zé)分配。同時(shí),地方政府執(zhí)行中央政府的政策是一種典型的委托代理關(guān)系,而環(huán)境治理與經(jīng)濟(jì)增長(zhǎng)之間的矛盾以及環(huán)境治理顯著的外部性等均可能影響地方政府執(zhí)行中央環(huán)境政策的有效性,此時(shí),信息的不對(duì)稱(chēng)會(huì)加劇委托代理問(wèn)題。因此,減弱和消除中央政府與地方政府之間的信息不對(duì)稱(chēng)是提高環(huán)境分權(quán)治理效率的關(guān)鍵路徑之一。為此,原國(guó)家環(huán)境保護(hù)總局于2007年出臺(tái)了《國(guó)控重點(diǎn)污染源自動(dòng)監(jiān)控能力建設(shè)項(xiàng)目建設(shè)方案》(環(huán)函[2007]241號(hào)),旨在“通過(guò)自動(dòng)化、信息化等技術(shù)手段可以更加科學(xué)、準(zhǔn)確、實(shí)時(shí)地掌握重點(diǎn)污染源的主要污染物排放數(shù)據(jù)、污染治理設(shè)施運(yùn)行情況等與污染物排放相關(guān)的各類(lèi)信息,及時(shí)發(fā)現(xiàn)并查處違法排污行為”,并“有效監(jiān)督重點(diǎn)污染源是否完成污染物減排指標(biāo)”。具體來(lái)講,該項(xiàng)目要在國(guó)家重點(diǎn)監(jiān)控企業(yè)安裝污染源監(jiān)控自動(dòng)設(shè)備,同時(shí),建設(shè)國(guó)家、各省(自治區(qū)、直轄市)、地市三級(jí)污染源監(jiān)控中心并聯(lián)網(wǎng),從而將污染源自動(dòng)監(jiān)控設(shè)備監(jiān)測(cè)到的國(guó)控重點(diǎn)污染源污染物排放數(shù)據(jù)及時(shí)傳送到三級(jí)監(jiān)控中心。顯然,該項(xiàng)目的實(shí)施是中國(guó)環(huán)境治理分權(quán)改革中針對(duì)信息不對(duì)稱(chēng)問(wèn)題的重要舉措。

那么,國(guó)控重點(diǎn)污染源自動(dòng)監(jiān)控能力建設(shè)項(xiàng)目(以下簡(jiǎn)稱(chēng)“重點(diǎn)污染源監(jiān)控”項(xiàng)目)的實(shí)施能否促進(jìn)被監(jiān)控企業(yè)的節(jié)能減排?其具體的作用機(jī)制又是如何?對(duì)此進(jìn)行深入研究,無(wú)疑有利于進(jìn)一步優(yōu)化環(huán)境分權(quán)治理體系。“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施以來(lái),有關(guān)文獻(xiàn)對(duì)其的研究主要集中在兩個(gè)方面:一是針對(duì)“重點(diǎn)污染源監(jiān)控”項(xiàng)目本身存在的問(wèn)題提出改進(jìn)建議。比如,存在著管理制度不健全、使用維護(hù)不規(guī)范、信息資源不共享等問(wèn)題(魏艷等,2022)[4],嚴(yán)重阻礙了項(xiàng)目的有效實(shí)施(周景博等,2022)[5],應(yīng)落 實(shí)監(jiān)測(cè)主體責(zé)任、加強(qiáng)測(cè)管協(xié)同、強(qiáng)化監(jiān)督性監(jiān)測(cè)數(shù)據(jù)應(yīng)用效果,以有效發(fā)揮“重點(diǎn)污染源監(jiān)控”的作用(劉子睿,2021;馬歡歡等,2017)[6-7]。二是分析評(píng)估“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施效果。比如,“重點(diǎn)污染源監(jiān)控”項(xiàng)目自2007年開(kāi)始實(shí)施以來(lái),取得了一定成效(Zhang et al,2018[8],能夠促進(jìn)企業(yè)創(chuàng)新(Fang et al,2020)[9];此外,一些文獻(xiàn)還檢驗(yàn)了“重點(diǎn)污染源監(jiān)控”對(duì)企業(yè)違規(guī)行為、價(jià)格傳遞等的影響(姜楠,2019;張志強(qiáng),2018)。

綜上所述,現(xiàn)有文獻(xiàn)沒(méi)有從緩解信息不對(duì)稱(chēng)的角度深入探究“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)企業(yè)節(jié)能減排的實(shí)際影響。同時(shí),關(guān)于企業(yè)節(jié)能減排的影響因素研究,也大多集中于技術(shù)進(jìn)步(楊越等,2018;邵帥等,2022;Liu et al,2020)[12-14]、對(duì)外開(kāi)放(鄭翔中等,2019;韓玉軍等,2016)、環(huán)境規(guī)制 (Hancevic,2016;陶長(zhǎng)琪等,2018)[17-18]等宏觀經(jīng)濟(jì)層面,較少研究具體政策或項(xiàng)目產(chǎn)生的節(jié)能減排效應(yīng)。基于此,本文在已有研究的基礎(chǔ)上探討“重點(diǎn)污染源監(jiān)控”項(xiàng)目通過(guò)緩解信息不對(duì)稱(chēng)促進(jìn)被監(jiān)控企業(yè)節(jié)能減排的機(jī)制,并采用中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)和中國(guó)工業(yè)企業(yè)污染排放數(shù)據(jù)庫(kù)的數(shù)據(jù)實(shí)證檢驗(yàn)“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)被監(jiān)控企業(yè)節(jié)能減排產(chǎn)生的影響及其異質(zhì)性表現(xiàn)。相比已有文獻(xiàn),本文的邊際貢獻(xiàn)主要在于:一是從信息溝通角度探討新時(shí)代環(huán)境分權(quán)治理的優(yōu)化路徑,有助于健全現(xiàn)代環(huán)境治理體系;二是對(duì)“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的節(jié)能減排效應(yīng)及其技術(shù)進(jìn)步路徑進(jìn)行了實(shí)證檢驗(yàn),豐富和拓展了外部政策影響企業(yè)節(jié)能減排行為的經(jīng)驗(yàn)分析;三是探討了“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施促進(jìn)被監(jiān)控企業(yè)節(jié)能減排的企業(yè)、行業(yè)及區(qū)域異質(zhì)性,有利于針對(duì)不同的企業(yè)采取差別化的環(huán)境治理策略。

二、理論分析與研究假說(shuō)

實(shí)施“重點(diǎn)污染源監(jiān)控”項(xiàng)目,即對(duì)全國(guó)范圍內(nèi)達(dá)到一定污染物排放量的主要工業(yè)污染企業(yè)進(jìn)行自動(dòng)監(jiān)控,并將企業(yè)排污數(shù)據(jù)實(shí)時(shí)傳輸?shù)絿?guó)家監(jiān)測(cè)網(wǎng)絡(luò)平臺(tái),使中央政府更精準(zhǔn)及時(shí)地獲得這些企業(yè)的相關(guān)信息,再將相關(guān)信息傳遞給地方政府,由地方政府據(jù)此進(jìn)行環(huán)境治理和執(zhí)法。該政策的實(shí)質(zhì)是通過(guò)自動(dòng)實(shí)時(shí)監(jiān)測(cè)和常態(tài)化檢查,加強(qiáng)中央政府在信息收集和監(jiān)督方面的作用,同時(shí)維護(hù)地方政府的環(huán)境治理權(quán)利,從而更好發(fā)揮環(huán)境分權(quán)治理的優(yōu)勢(shì)。可見(jiàn),“重點(diǎn)污染源監(jiān)控”項(xiàng)目的實(shí)施是在環(huán)境分權(quán)改革過(guò)程中暢通信息溝通路徑的重要舉措,能夠有效改善環(huán)境分權(quán)治理下委托代理的信息不對(duì)稱(chēng)問(wèn)題,進(jìn)而提高環(huán)境政策執(zhí)行的有效性。顯然,在經(jīng)濟(jì)快速增長(zhǎng)的“追趕”期,“重點(diǎn)污染源監(jiān)控”絕不是要通過(guò)減少生產(chǎn)、降低經(jīng)濟(jì)增長(zhǎng)速度來(lái)達(dá)到污染物減排的目的,而是要約束和減少企業(yè)的粗放生產(chǎn)行為,激勵(lì)企業(yè)通過(guò)技術(shù)進(jìn)步在保持產(chǎn)出增長(zhǎng)的同時(shí)實(shí)現(xiàn)污染物減排。因此,對(duì)“重點(diǎn)污染源監(jiān)控”項(xiàng)目本身的政策有效性的檢驗(yàn),關(guān)鍵是要明確其是否通過(guò)促進(jìn)被監(jiān)控企業(yè)的技術(shù)進(jìn)步實(shí)現(xiàn)了污染物減排。同時(shí),考慮到大量的能源消費(fèi)支撐了中國(guó)經(jīng)濟(jì)的快速增長(zhǎng)(余泳澤等,2022)[19],而能源消耗是碳排放的主要來(lái)源,且整體能源利用效率并不高(陳釗等,2019)[20],如何有效提高能源利用效率是實(shí)現(xiàn)“雙碳”目標(biāo)亟待解決的現(xiàn)實(shí)問(wèn)題,本文主要從技術(shù)進(jìn)步路徑考察“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的企業(yè)節(jié)能減排效應(yīng)。

1.“重點(diǎn)污染源監(jiān)控”、技術(shù)進(jìn)步與企業(yè)節(jié)能減排

在環(huán)境分權(quán)治理體系中,“中央政府負(fù)責(zé)制定環(huán)境治理政策,地方政府負(fù)責(zé)具體執(zhí)行”的委托代理關(guān)系可能存在嚴(yán)重的信息不對(duì)稱(chēng)問(wèn)題。從政府與企業(yè)的關(guān)系來(lái)看,企業(yè)是信息優(yōu)勢(shì)方,清楚自己的排污成本和技術(shù)水平等信息,而政府則是信息劣勢(shì)方。雖然政府要求企業(yè)定期上報(bào)排污數(shù)據(jù),但由于企業(yè)可能虛報(bào)排污數(shù)據(jù),導(dǎo)致政府較難根據(jù)實(shí)際情況開(kāi)展有效的環(huán)境規(guī)制(周五七,2020)[211。而在中央政府與地方政府的委托代理關(guān)系中,地方政府是信息優(yōu)勢(shì)方,相對(duì)來(lái)講其往往比中央政府更了解管轄范圍內(nèi)企業(yè)的排污情況。根據(jù)規(guī)制經(jīng)濟(jì)學(xué),信息不對(duì)稱(chēng)會(huì)導(dǎo)致逆向選擇和道德風(fēng)險(xiǎn),比如,企業(yè)為減輕處罰而虛報(bào)瞞報(bào)排污數(shù)據(jù),地方政府為實(shí)現(xiàn)經(jīng)濟(jì)增長(zhǎng)目標(biāo)而放松對(duì)企業(yè)的環(huán)境監(jiān)管等,進(jìn)而導(dǎo)致環(huán)境政策效果被削弱。而“重點(diǎn)污染源監(jiān)控”直接在企業(yè)內(nèi)部安裝實(shí)時(shí)監(jiān)控裝置,并及時(shí)將數(shù)據(jù)匯總傳遞至中央政府和地方政府,有效減輕了企業(yè)與政府間、地方政府與中央政府間的排污信息不對(duì)稱(chēng)程度,進(jìn)而可以促進(jìn)企業(yè)通過(guò)技術(shù)進(jìn)步實(shí)現(xiàn)節(jié)能減排。

一方面,“重點(diǎn)污染源監(jiān)控”要求企業(yè)保持監(jiān)控設(shè)備持續(xù)運(yùn)行,企業(yè)無(wú)法通過(guò)瞞報(bào)、虛報(bào)等違規(guī)手段應(yīng)對(duì)環(huán)境政策,這會(huì)倒逼被監(jiān)控企業(yè)改進(jìn)生產(chǎn)方式和技術(shù),從而在提升企業(yè)生產(chǎn)績(jī)效的同時(shí)實(shí)現(xiàn)節(jié)能減排(陳坤銘等,2013)[2]。若企業(yè)無(wú)法滿足環(huán)境政策的要求,則會(huì)逐漸被市場(chǎng)淘汰。基于“祖父”規(guī)則(高志剛等,2015)[23],政府會(huì)對(duì)在位企業(yè)和新進(jìn)企業(yè)實(shí)施差異化的排污政策,因而新企業(yè)進(jìn)入市場(chǎng)時(shí)往往需要安裝更為先進(jìn)的排污設(shè)備。此外,“重點(diǎn)污染源監(jiān)控”也加大了重污染企業(yè)的環(huán)境成本和市場(chǎng)風(fēng)險(xiǎn),投資者更傾向于將資源投入無(wú)重大環(huán)保問(wèn)題、可持續(xù)發(fā)展的企業(yè),這也會(huì)促使被監(jiān)控企業(yè)積極創(chuàng)新和應(yīng)用綠色環(huán)保技術(shù),最終實(shí)現(xiàn)節(jié)能減排。

另一方面,“重點(diǎn)污染源監(jiān)控”能夠通過(guò)釋放威懾信號(hào)促進(jìn)企業(yè)技術(shù)進(jìn)步,從而實(shí)現(xiàn)節(jié)能減排。“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施初期,中央政府基于企業(yè)近年來(lái)的排污數(shù)據(jù)確定被監(jiān)控的重污染企業(yè)名單,并在政府網(wǎng)站上公布。基于信號(hào)傳遞理論和威懾理論,企業(yè)被納入重點(diǎn)監(jiān)控名單,意味著其排污問(wèn)題會(huì)受到政府重點(diǎn)關(guān)注,無(wú)形之中對(duì)企業(yè)釋放出明確的威懾信號(hào);同時(shí),被納入“重點(diǎn)污染源監(jiān)控”名單,也意味著企業(yè)違反環(huán)保法規(guī)、超過(guò)污染物排放標(biāo)準(zhǔn)的概率較大,這會(huì)引起媒體和民眾的更多關(guān)注,媒體和民眾將更加積極主動(dòng)地對(duì)被監(jiān)控企業(yè)進(jìn)行監(jiān)督(醋衛(wèi)華等,2012)[24],媒體和民眾監(jiān)督同樣會(huì)釋放出強(qiáng)烈的威懾信號(hào)(馬壯等,2019)[25]。“重點(diǎn)污染源監(jiān)控”通過(guò)上述兩方面向企業(yè)釋放出明確而強(qiáng)烈的威懾信號(hào),促使企業(yè)的利益相關(guān)者更為關(guān)注企業(yè)的污染物排放與可持續(xù)發(fā)展問(wèn)題(王云等,2020)[26],從而激勵(lì) 或倒逼企業(yè)主動(dòng)進(jìn)行技術(shù)升級(jí)和轉(zhuǎn)型,最終實(shí)現(xiàn)節(jié)能減排。

綜上所述,本文提出研究假說(shuō)H1:“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施會(huì)促進(jìn)被監(jiān)控企業(yè)通過(guò)技術(shù)進(jìn)步實(shí)現(xiàn)節(jié)能減排。

2.“重點(diǎn)污染源監(jiān)控”節(jié)能減排效應(yīng)的異質(zhì)性

中國(guó)的企業(yè)發(fā)展受到諸多因素的影響,不同企業(yè)的資源稟賦、技術(shù)水平、發(fā)展模式等具有明顯差異,因而“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)可能表現(xiàn)出多樣化的異質(zhì)性。這里主要對(duì)產(chǎn)權(quán)、區(qū)域和行業(yè)的異質(zhì)性進(jìn)行分析。

(1)國(guó)有企業(yè)與民營(yíng)企業(yè)的異質(zhì)性

在中國(guó)獨(dú)特的市場(chǎng)經(jīng)濟(jì)環(huán)境下,國(guó)有企業(yè)與民營(yíng)企業(yè)間在經(jīng)營(yíng)目標(biāo)、融資約束等方面具有較大的差異,導(dǎo)致環(huán)境政策對(duì)不同所有制企業(yè)的效應(yīng)產(chǎn)生差異。在“重點(diǎn)污染源監(jiān)控”項(xiàng)目啟動(dòng)時(shí),對(duì)被監(jiān)控企業(yè)的確定標(biāo)準(zhǔn)僅為污染物排放量,并未區(qū)分國(guó)有與民營(yíng)企業(yè),在項(xiàng)目實(shí)施過(guò)程中,對(duì)于企業(yè)的實(shí)時(shí)監(jiān)測(cè)也僅以污染物排放量作為考核標(biāo)準(zhǔn)。面對(duì)這種無(wú)差別的實(shí)時(shí)監(jiān)控,無(wú)論是對(duì)于國(guó)有企業(yè)還是對(duì)于民營(yíng)企業(yè),信息不對(duì)問(wèn)題的緩解均會(huì)強(qiáng)化環(huán)境治理的有效性。但是國(guó)有企業(yè)與民營(yíng)企業(yè)對(duì)“重點(diǎn)污染源監(jiān)控”的應(yīng)對(duì)依然具有一定異質(zhì)性。對(duì)國(guó)有企業(yè)而言,不僅具有獲取更多經(jīng)濟(jì)利益的經(jīng)營(yíng)目標(biāo),還承擔(dān)著更多的社會(huì)責(zé)任(王鴻儒等,2021)[27],因此國(guó)有企業(yè)往往會(huì)更加積極響應(yīng)國(guó)家戰(zhàn)略和政策要求。“重點(diǎn)污染源監(jiān)控”會(huì)促使國(guó)有企業(yè)努力降低污染物排放,以達(dá)到相關(guān)政策標(biāo)準(zhǔn)(和軍等,2021)[28],進(jìn)而產(chǎn)生顯著的減排效應(yīng)。但國(guó)有企業(yè)行為的政策針對(duì)性也較強(qiáng),對(duì)“重點(diǎn)污染源監(jiān)控”的應(yīng)對(duì)通常將重心放在直接的“減排”目標(biāo)上;同時(shí),由于領(lǐng)導(dǎo)任期制度等的影響,國(guó)有企業(yè)往往傾向于在短期內(nèi)獲得成果,而通過(guò)技術(shù)創(chuàng)新取得成效所需的時(shí)間較長(zhǎng)。因此,被監(jiān)控的國(guó)有企業(yè)更有可能采用降低產(chǎn)量、應(yīng)用減排技術(shù)等直接快速的手段來(lái)應(yīng)對(duì)“重點(diǎn)污染源監(jiān)控”等環(huán)境政策的“減排”要求,而在“節(jié)能”方面的創(chuàng)新驅(qū)動(dòng)不足。對(duì)民營(yíng)企業(yè)而言,雖然所承擔(dān)的社會(huì)責(zé)任相對(duì)較少,但“重點(diǎn)污染源監(jiān)控”項(xiàng)目對(duì)監(jiān)控企業(yè)的選擇以及相關(guān)規(guī)制措施并沒(méi)有國(guó)有企業(yè)與民營(yíng)企業(yè)的差別,實(shí)時(shí)監(jiān)控以及處罰標(biāo)準(zhǔn)令其不得不遵從規(guī)制。同時(shí),民營(yíng)企業(yè)不存在領(lǐng)導(dǎo)任期制度的限制,為了企業(yè)的長(zhǎng)遠(yuǎn)經(jīng)濟(jì)利益通常更有可能采用技術(shù)進(jìn)步等實(shí)質(zhì)性手段來(lái)實(shí)現(xiàn)減排目標(biāo)。

基于上述分析,本文提出研究假說(shuō)H2:“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)國(guó)有企業(yè)和民營(yíng)企業(yè)均具有顯著的減排效應(yīng),但節(jié)能效應(yīng)在民營(yíng)企業(yè)中更為顯著。

(2)區(qū)域異質(zhì)性

中國(guó)的經(jīng)濟(jì)發(fā)展具有明顯的區(qū)域異質(zhì)性,不同地區(qū)的企業(yè)發(fā)展水平和環(huán)境也顯著不同。東部、中部地區(qū)比西部地區(qū)的經(jīng)濟(jì)發(fā)展水平更高、技術(shù)更先進(jìn)、資本更密集、勞動(dòng)力素質(zhì)更高,同時(shí),先期較快的經(jīng)濟(jì)增長(zhǎng)帶來(lái)的環(huán)境問(wèn)題日益凸現(xiàn),政府和社會(huì)對(duì)企業(yè)的環(huán)境治理要求也較高。因此,東部、中部地區(qū)的企業(yè)更可能也更容易通過(guò)技術(shù)進(jìn)步來(lái)實(shí)現(xiàn)節(jié)能減排,“重點(diǎn)污染源監(jiān)控”項(xiàng)目的實(shí)施,使被監(jiān)控企業(yè)面對(duì)更有效的更多層面的排污監(jiān)督,這將促使其在節(jié)能減排上進(jìn)行更多投資和采取更積極的行為,進(jìn)而顯著促進(jìn)節(jié)能減排績(jī)效提升。對(duì)于西部地區(qū)的企業(yè)而言,一方面,地區(qū)的資源稟賦更豐富,而資源充裕往往會(huì)導(dǎo)致企業(yè)和地方政府的環(huán)保意識(shí)不強(qiáng);另一方面,經(jīng)濟(jì)發(fā)展較為滯后,地方政府可能為了實(shí)現(xiàn)經(jīng)濟(jì)較快增長(zhǎng)而放松環(huán)境管制,企業(yè)同樣也可能為了獲取更多經(jīng)濟(jì)利益而忽視環(huán)境治理。因此,雖然“重點(diǎn)污染源監(jiān)控”項(xiàng)目對(duì)被監(jiān)控企業(yè)進(jìn)行了實(shí)時(shí)排污監(jiān)控,但企業(yè)仍可能選擇承擔(dān)相應(yīng)處罰,繼續(xù)以高污染高排放換取更多經(jīng)濟(jì)利益,導(dǎo)致“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng)減弱。

基于上述分析,本文提出研究假說(shuō)H3:相對(duì)于東部、中部地區(qū),“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)西部地區(qū)被監(jiān)控企業(yè)的節(jié)能減排效應(yīng)較弱。

(3)行業(yè)異質(zhì)性

不同行業(yè)的生產(chǎn)資料、生產(chǎn)方式和生產(chǎn)成果顯著不同,對(duì)能源的消耗和環(huán)境的污染也不同,因而“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的節(jié)能減排效應(yīng)也可能不同。這里以高能耗行業(yè)與非高能耗行業(yè)為例進(jìn)行分析:高能耗行業(yè)的企業(yè)污染物排放量較大,環(huán)境政策對(duì)其的威懾作用也較大,“重點(diǎn)污染源監(jiān)控”項(xiàng)目使其環(huán)境污染問(wèn)題受到嚴(yán)格監(jiān)控,也更容易引起地方政府和民眾的關(guān)注;同時(shí),在項(xiàng)目實(shí)施前其節(jié)能減排水平通常較低,提升空間較大。因此,“重點(diǎn)污染源監(jiān)控”會(huì)顯著提升高能耗行業(yè)被監(jiān)控企業(yè)的節(jié)能減排水平。而非高能耗行業(yè)的企業(yè)污染物排放量較小,環(huán)境治理方面受地方政府和民眾的關(guān)注較少,并且其自身的節(jié)能減排水平通常較高,再通過(guò)技術(shù)進(jìn)步提高節(jié)能減排績(jī)效的難度也更大,因而“重點(diǎn)污染源監(jiān)控”對(duì)其節(jié)能減排的促進(jìn)效應(yīng)較小。

基于上述分析,本文提出研究假說(shuō)H4:相對(duì)于非高能耗行業(yè),“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)高能耗行業(yè)被監(jiān)控企業(yè)的節(jié)能減排效應(yīng)更強(qiáng)。

三、研究設(shè)計(jì)

1.基準(zhǔn)模型設(shè)定與變量選擇

為檢驗(yàn)“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的政策效應(yīng),本文采用政策效果評(píng)價(jià)的常用估計(jì)方法—雙重差分法(DID)來(lái)檢驗(yàn)其對(duì)被監(jiān)控企業(yè)節(jié)能減排的影響,并對(duì)個(gè)體固定效應(yīng)和時(shí)間固定效應(yīng)進(jìn)行控制,進(jìn)而構(gòu)建基準(zhǔn)模型(1)和(2):

In EE,,=α+βNSMF,+yControl;,+μ,+λ,+8(1)

Emission;,=α+βNSMF,+yControl,,+μ,+λ,+8i,(2)

其中,i和t分別代表企業(yè)和年份,被解釋變量InEE和Esion分別為企業(yè)的“能源利用效率”和“污染物排放量”(即節(jié)能和減排水平),核心解釋變量NSMF為“污染源監(jiān)控”(雙重差分項(xiàng)),Control為控制變量,μ為個(gè)體固定效應(yīng),入為時(shí)間固定效應(yīng),ε為隨機(jī)誤差項(xiàng)。

被解釋變量:參考Lych等(2018)的研究[29],采用能源生產(chǎn)率(工業(yè)產(chǎn)值與企業(yè)能源投入的比值①)來(lái)衡量“能源利用效率”,并取自然對(duì)數(shù)以消除量綱差異的影響(陳釗,2019。“污染物排放量”為企業(yè)污染物排放的綜合指標(biāo),通過(guò)對(duì)企業(yè)的主要污染物排放量進(jìn)行主成分分析得到。

雙重差分項(xiàng):“污染源監(jiān)控”為分組虛擬變量與分期虛擬變量的交乘項(xiàng),表示企業(yè)是否受到政策影響。其中,如果企業(yè)屬于被監(jiān)控企業(yè),分組虛擬變量取值為1,否則取值為0;2007年以前(不含2007年),分期虛擬變量取值為0,2007年后(含2007年)則取值為1。

控制變量:參考陳釗和陳喬伊(2019)、Zhang等(2018)的研究[20][8],并結(jié)合數(shù)據(jù)的連續(xù)性和可得性,本文選取以下控制變量:(1)“出口情況”,為虛擬變量,若企業(yè)當(dāng)年出口交貨值大于0取值為1,否則取值為0;(2)“廢水處理能力”,采用企業(yè)當(dāng)年廢水治理設(shè)施處理能力來(lái)衡量;(3)“廢氣處理能力”,采用企業(yè)當(dāng)年廢氣治理設(shè)施處理能力來(lái)衡量;(4)“企業(yè)年齡”,采用企業(yè)成立年限的自然對(duì)數(shù)來(lái)衡量;(5)“企業(yè)規(guī)模”,采用企業(yè)總資產(chǎn)的自然對(duì)數(shù)來(lái)衡量;(6)“產(chǎn)權(quán)性質(zhì)”,為虛擬變量,國(guó)有企業(yè)取值為1,非國(guó)有企業(yè)取值為0;(7)“工業(yè)用水總量”,采用企業(yè)當(dāng)年的工業(yè)用水總量來(lái)衡量;(8)“產(chǎn)業(yè)結(jié)構(gòu)合理度”,參考干春暉等(2011)的研究[3,基于泰爾指數(shù)構(gòu)造企業(yè)所處地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)合理化指數(shù);(9)“環(huán)境規(guī)制強(qiáng)度”,基于企業(yè)所處地區(qū)的“三廢”排放量采用熵值法計(jì)算環(huán)境規(guī)制綜合指數(shù)。

2.機(jī)制檢驗(yàn)?zāi)P驮O(shè)定

基于前文理論分析,“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施會(huì)有效促進(jìn)被監(jiān)控企業(yè)的技術(shù)進(jìn)步,從而產(chǎn)生顯著的節(jié)能減排效應(yīng)。為了驗(yàn)證該影響機(jī)制,參考溫忠麟和葉寶娟(2014)的研究,在模型(1 1)(2)的基礎(chǔ) 上構(gòu)建模型(3)(4)(5),采用改良后的逐步回歸法來(lái)檢驗(yàn)技術(shù)進(jìn)步的中介效應(yīng):

n EE,,/Emission;,,=α+βNSMF,,+yControl,,+μ,+λ,+81(3)

TFP1,=α+βNSMF,+yControl,,+μ1+λ,+8,(4)

EE,,/Emission,=α+βNSMF,,+δTFP,+yControli,+μ1+λ,+8i,(5)

其中,中介變量(T)“技術(shù)進(jìn)步”采用企業(yè)全要素生產(chǎn)率來(lái)衡量,全要素生產(chǎn)率越高,則企業(yè)技術(shù)進(jìn)步程度越高。參考魯曉東和連玉君(2012)、李磊等(2018)的研究[33.34],結(jié)合中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)的具體統(tǒng)計(jì)指標(biāo),采用固定效應(yīng)法和OP法來(lái)估計(jì)企業(yè)的全要素生產(chǎn)率。在計(jì)算全要素生產(chǎn)率的過(guò)程中使用了工業(yè)總產(chǎn)值、從業(yè)人員規(guī)模、固定資產(chǎn)、出口情況等指標(biāo),計(jì)算結(jié)果與魯曉東和連玉君(2012)、李磊等(2018)的研究結(jié)果基本保持一致[33-34]。

3.樣本選擇與數(shù)據(jù)處理

基于“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的時(shí)點(diǎn)(2007年)和雙重差分法的數(shù)據(jù)要求,本文選取2001—2009年中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)和中國(guó)工業(yè)企業(yè)污染排放數(shù)據(jù)庫(kù)的數(shù)據(jù)作為初始樣本(由于2009年后企業(yè)能源利用效率的相關(guān)數(shù)據(jù)未再披露,刪除了2009年后的樣本),并根據(jù)“重點(diǎn)污染源監(jiān)控”項(xiàng)目的名單確定被監(jiān)控的企業(yè)。中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)具有樣本數(shù)量大、統(tǒng)計(jì)指標(biāo)多、樣本覆蓋全等優(yōu)點(diǎn),具有重要的潛在利用價(jià)值,已得到廣泛應(yīng)用和認(rèn)可(肖利平等,2018)[35]。由于環(huán)境統(tǒng)計(jì)報(bào)表制度的更新,火電行業(yè)的污染物排放情況在2006年以后更改為單獨(dú)統(tǒng)計(jì),為了保證數(shù)據(jù)的連貫性和一致性,本文刪除了電力、熱力生產(chǎn)和供應(yīng)行業(yè)的樣本。此外,為消除異常值的影響,對(duì)連續(xù)變量進(jìn)行5%和95%水平的縮尾處理。

表1為主要變量的描述性統(tǒng)計(jì)結(jié)果。企業(yè)“能源利用效率”和“污染物排放量”的標(biāo)準(zhǔn)差分別為1.646和0.699,且均值與極值間差距明顯,標(biāo)明不同企業(yè)的能源利用效率和污染物排放水平存在顯著差異,與陳釗和陳喬伊(2019)等的研究結(jié)果基本一致[20]。在控制變量方面,“企業(yè)年齡”“企業(yè)規(guī)模”“工業(yè)用水總量”等同樣具有明顯差異,與Zhang等(2018)、陳釗和陳喬伊(2019)等的研究結(jié)果基本一致[8][20]。

四、實(shí)證結(jié)果分析

1.基準(zhǔn)模型分析結(jié)果

雙重差分法需要滿足平行趨勢(shì)假設(shè)條件。本文采用事件研究法進(jìn)行平行趨勢(shì)檢驗(yàn):構(gòu)造年份虛擬變量與是否為被監(jiān)控企業(yè)虛擬變量的交乘項(xiàng),然后將其作為解釋變量進(jìn)行回歸,其估計(jì)系數(shù)能夠反映特定年份被監(jiān)控企業(yè)與未被監(jiān)控企業(yè)之間的差異。同時(shí),為了避免出現(xiàn)多重共線性問(wèn)題,刪除項(xiàng)目實(shí)施當(dāng)期的交乘項(xiàng),將其作為參考組進(jìn)行回歸。回歸結(jié)果如圖1和圖2所示,在項(xiàng)目實(shí)施以前交乘項(xiàng)的系數(shù)并不顯著異于0,說(shuō)明被監(jiān)控企業(yè)與未被監(jiān)控企業(yè)不存在顯著差異,滿足平行趨勢(shì)假設(shè);而項(xiàng)目實(shí)施后交乘項(xiàng)的系數(shù)發(fā)生了顯著變化,說(shuō)明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施后被監(jiān)控企業(yè)與未被監(jiān)控企業(yè)產(chǎn)生了顯著差異。

基準(zhǔn)模型(1)(2)的回歸結(jié)果如表2所示。“污染源監(jiān)控”對(duì)“能源利用效率”的估計(jì)系數(shù)在1%水平上顯著為正,表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施顯著促進(jìn)了被監(jiān)控企業(yè)能源利用效率的提高;“污染源監(jiān)控”對(duì)“污染物排放量”的估計(jì)系數(shù)在1%水平上顯著為負(fù),表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施顯著降低了被監(jiān)控企業(yè)的污染物排放量。可見(jiàn),“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施具有顯著的節(jié)能減排效應(yīng)。

2.中介效應(yīng)檢驗(yàn)

中介效應(yīng)模型的回歸結(jié)果如表3所示。結(jié)果顯示:“污染源監(jiān)控”對(duì)“技術(shù)進(jìn)步”和“能源利用效率”的估計(jì)系數(shù)顯著為正,對(duì)“污染物排放量”的估計(jì)系數(shù)顯著為負(fù);而“技術(shù)進(jìn)步”對(duì)“能源利用效率”和“污染物排放量”的估計(jì)系數(shù)分別顯著為正和顯著為負(fù),表明企業(yè)的技術(shù)進(jìn)步在“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施促進(jìn)企業(yè)節(jié)能減排的過(guò)程中發(fā)揮了部分中介效應(yīng)。由此,本文的研究假說(shuō)H1得到驗(yàn)證。

3.異質(zhì)性分析

(1)國(guó)有企業(yè)與民營(yíng)企業(yè)的異質(zhì)性

將樣本分為“國(guó)有企業(yè)”和“民營(yíng)企業(yè)”兩個(gè)子樣本分別進(jìn)行回歸,結(jié)果如表4所示。“污染源監(jiān)控”對(duì)國(guó)有企業(yè)和民營(yíng)企業(yè)“污染物排放量”的估計(jì)系數(shù)均顯著為負(fù),表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)國(guó)有企業(yè)和民營(yíng)企業(yè)均具有顯著的減排效應(yīng);“污染源監(jiān)控”對(duì)民營(yíng)企業(yè)“能源利用效率”的估計(jì)系數(shù)顯著為正,而對(duì)國(guó)有企業(yè)“能源利用效率”的估計(jì)系數(shù)為正但不顯著,表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施對(duì)民營(yíng)企業(yè)發(fā)揮了顯著的節(jié)能效應(yīng),但對(duì)國(guó)有企業(yè)未能發(fā)揮顯著的節(jié)能效應(yīng)。由此,研究假說(shuō)H2得到驗(yàn)證。

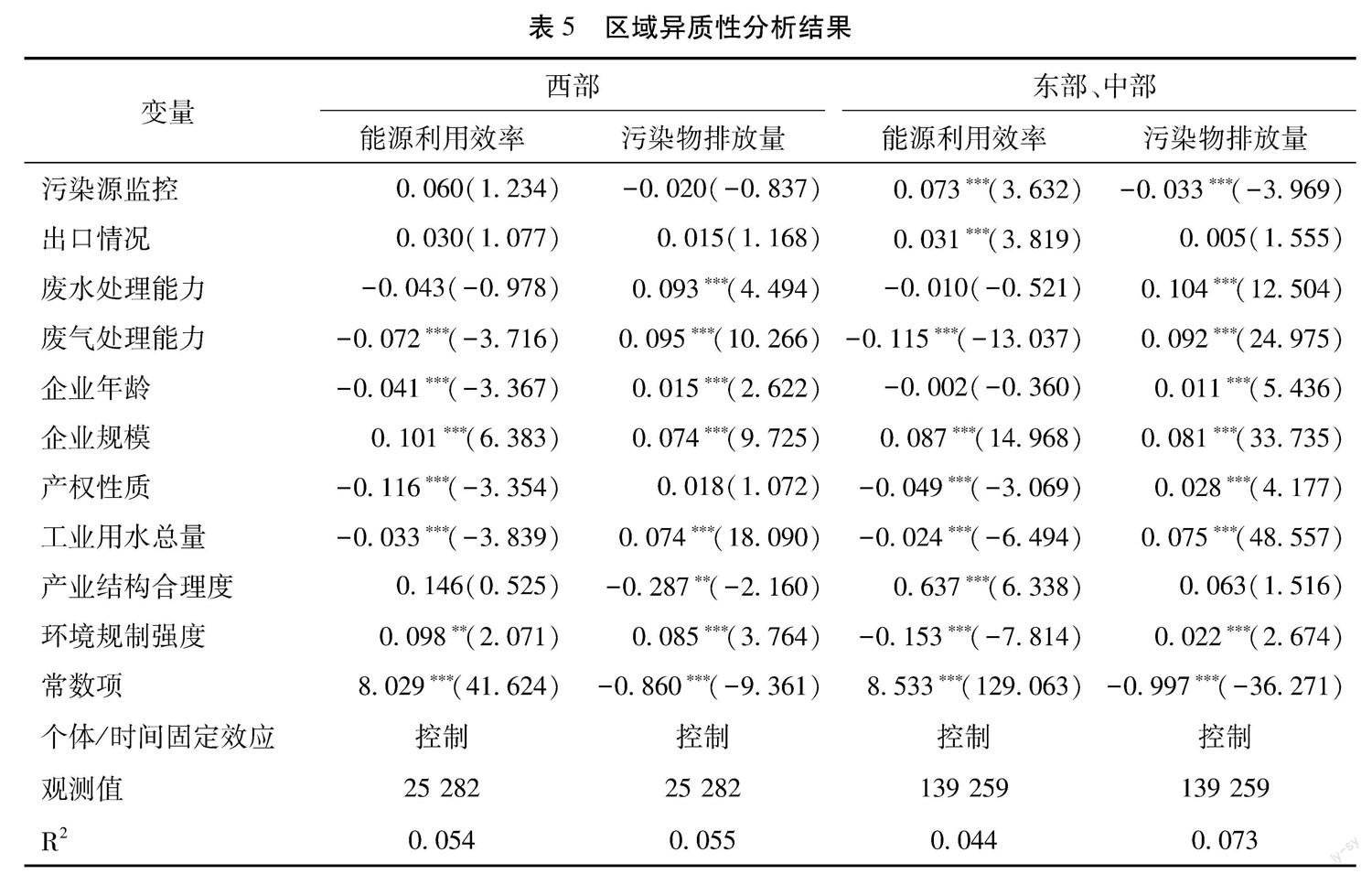

(2)區(qū)域異質(zhì)性分析

將樣本劃分為“西部地區(qū)”和“東部、中部地區(qū)”兩個(gè)子樣本分別進(jìn)行模型回歸,結(jié)果如表5所示。在“東部、中部地區(qū)”子樣本中,“污染源監(jiān)控”對(duì)“能源利用效率”估計(jì)系顯著為正,對(duì)“污染物排放量”的估計(jì)系數(shù)顯著為負(fù),表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施在東部和中部地區(qū)產(chǎn)生了顯著的節(jié)能減排效應(yīng);而在“西部地區(qū)”子樣本中,“污染源監(jiān)控”的估計(jì)系數(shù)不顯著,表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施在西部地區(qū)未能發(fā)揮顯著的節(jié)能減排效應(yīng)。由此,研究假說(shuō)H3得到驗(yàn)證。

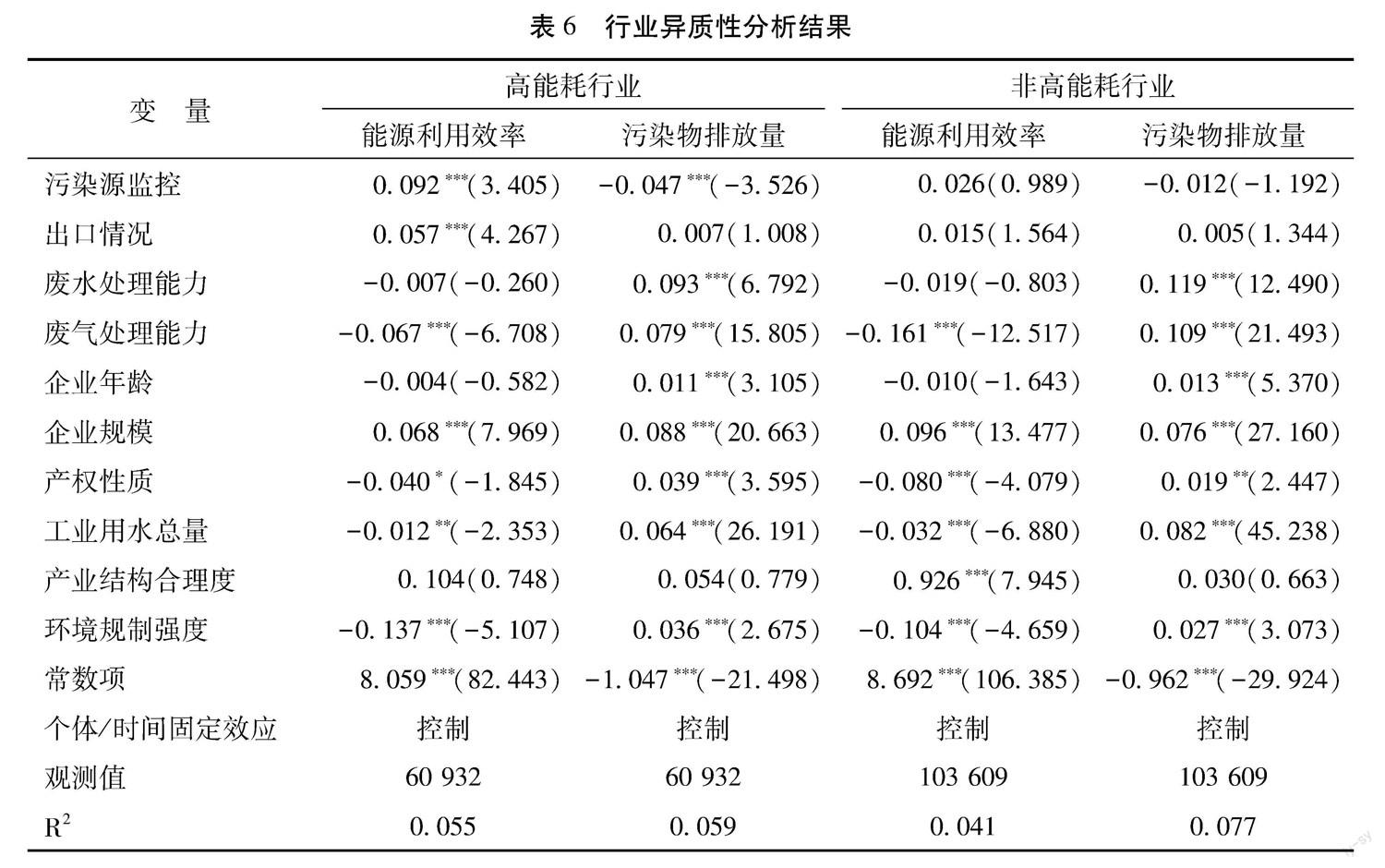

(3)行業(yè)異質(zhì)性分析

將樣本劃分為“高能耗行業(yè)”和“非高能耗行業(yè)”兩個(gè)子樣本分別進(jìn)行模型回歸,結(jié)果如表6所示。在“高能耗行業(yè)”子樣本中,“污染源監(jiān)控”對(duì)“能源利用效率”估計(jì)系數(shù)顯著為正,對(duì)“污染物排放量”的估計(jì)系數(shù)顯著為負(fù),表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施在高能耗行業(yè)中產(chǎn)生了顯著的節(jié)能減排效應(yīng);而在“非高能耗行業(yè)”子樣本中,“污染源監(jiān)控”的估計(jì)系數(shù)不顯著,表明“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施在非高能耗行業(yè)中未能發(fā)揮顯著的節(jié)能減排效應(yīng)。由此,研究假說(shuō)H4得到驗(yàn)證。

4.穩(wěn)健性檢驗(yàn)

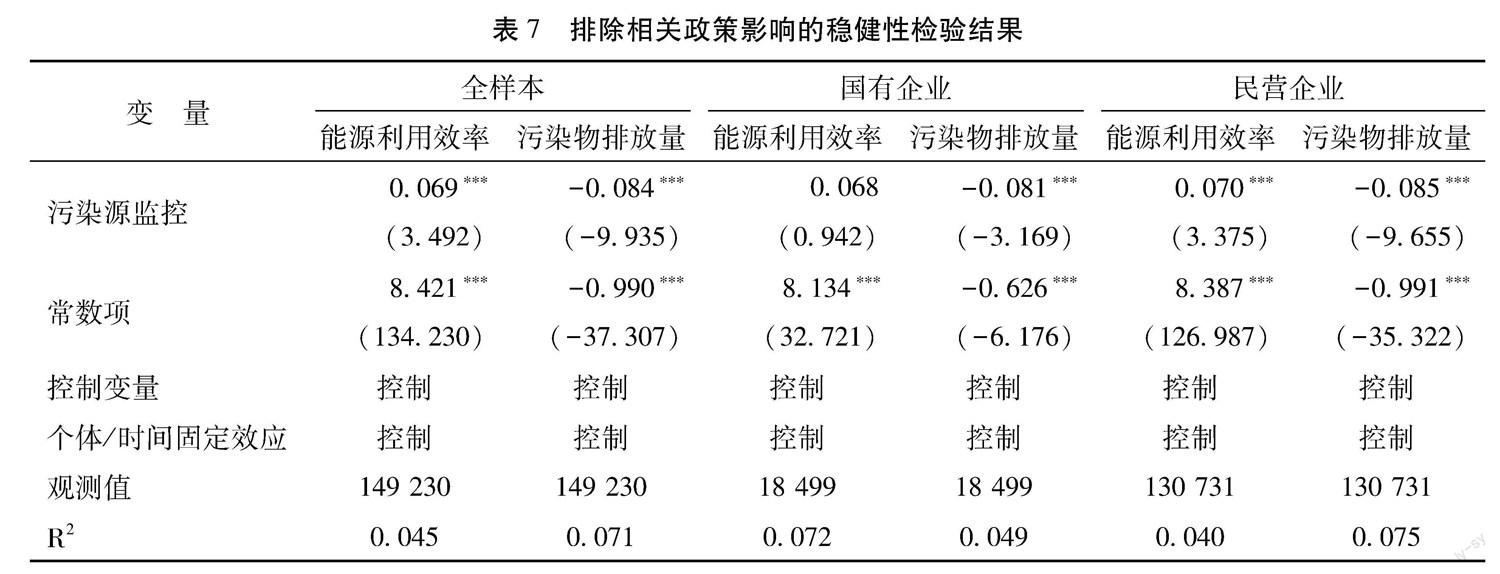

(1)排除相關(guān)政策的影響

在“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的同期,在2006年實(shí)施了另一項(xiàng)以提高企業(yè)能源利用效率、降低企業(yè)能耗為目標(biāo)的政策,即“千家企業(yè)節(jié)能行動(dòng)”。該行動(dòng)根據(jù)企業(yè)能源消耗量,在九個(gè)重點(diǎn)能耗行業(yè)中篩選出1008家規(guī)模以上獨(dú)立核算企業(yè),對(duì)其提出明確的政策要求。本文通過(guò)排除“千家企業(yè)節(jié)能行動(dòng)”的政策影響進(jìn)行穩(wěn)健性檢驗(yàn):將進(jìn)入“千家企業(yè)節(jié)能行動(dòng)”名單的企業(yè)剔除,重新進(jìn)行檢驗(yàn),結(jié)果如表7所示。“污染源監(jiān)控”的估計(jì)系數(shù)仍然顯著,且國(guó)有企業(yè)與民營(yíng)企業(yè)的分組檢驗(yàn)結(jié)果也與前文一致①,表明本文的研究結(jié)論是穩(wěn)健的。

(2)PSM-DID估計(jì)

由于實(shí)驗(yàn)組和對(duì)照組的初始條件不完全相同,即實(shí)驗(yàn)組和對(duì)照組在執(zhí)行政策前可能具有不同的個(gè)體特征,進(jìn)而導(dǎo)致樣本選擇性偏差。對(duì)此,本文進(jìn)一步采用傾向得分匹配法(PSM)進(jìn)行穩(wěn)健性檢驗(yàn)。參考史丹和李少林(2020)的研究,將控制變量和工業(yè)廢水排放量、工業(yè)廢氣排放量等主要污染物的排①在穩(wěn)健性檢驗(yàn)中,本文也進(jìn)行了“東部、中部地區(qū)”與“西部地區(qū)”和“高能耗行業(yè)”與“非高能耗行業(yè)”的分組檢驗(yàn),估計(jì)結(jié)果也與前文分析結(jié)論一致,限于篇幅,未能列示,備索,下同。放量作為樣本的識(shí)別特征,進(jìn)行K臨近匹配,得到較理想的匹配結(jié)果(見(jiàn)圖3和圖4),匹配后的值均接近于0,且小于10%。隨后用匹配后的樣本進(jìn)行DID檢驗(yàn),結(jié)果如表8所示。雖然樣本量顯著降低,但“污染源監(jiān)控”的回歸系數(shù)仍然顯著,且國(guó)有企業(yè)與民營(yíng)企業(yè)的分組檢驗(yàn)結(jié)果也與前文一致,再次表明本文的研究結(jié)論是可信的。

(3)安慰劑檢驗(yàn)

雖然本文在基準(zhǔn)回歸中對(duì)可能的干擾因素進(jìn)行了控制,但仍可能遺漏重要變量。對(duì)此,進(jìn)行安慰劑檢驗(yàn)。通過(guò)隨機(jī)抽取的方式來(lái)設(shè)置處理組,并重復(fù)進(jìn)行500次回歸,然后根據(jù)估計(jì)系數(shù)繪制核密度圖(如圖5和圖6所示)。分析結(jié)果顯示,估計(jì)系數(shù)在0附近并呈正態(tài)分布,表明“污染源監(jiān)控”的節(jié)能減排效應(yīng)并非由其他不可觀測(cè)因素所引起,進(jìn)一步驗(yàn)證了本文研究結(jié)論的穩(wěn)健性。

五、結(jié)論與啟示

改革開(kāi)放以來(lái),逐步推進(jìn)的環(huán)境分權(quán)改革在經(jīng)濟(jì)持續(xù)高速增長(zhǎng)下的生態(tài)文明建設(shè)中發(fā)揮了重要作用。當(dāng)前,我國(guó)經(jīng)濟(jì)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,高質(zhì)量發(fā)展需要有完善的現(xiàn)代環(huán)境治理體系,環(huán)境分權(quán)治理也需持續(xù)優(yōu)化。中央政府與地方政府在環(huán)境治理上的分權(quán)帶來(lái)委托代理問(wèn)題,并使信息不對(duì)稱(chēng)成為影響環(huán)境政策有效性的關(guān)鍵因素之一。為此,2007年開(kāi)始實(shí)施的“重點(diǎn)污染源監(jiān)控”項(xiàng)目旨在通過(guò)減小和消除企業(yè)與政府之間、地方政府與中央政府之間的信息不對(duì)稱(chēng)來(lái)提高環(huán)境政策執(zhí)行的有效性,進(jìn)而促進(jìn)企業(yè)的節(jié)能減排行為。

本文基于中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)和中國(guó)工業(yè)企業(yè)污染排放數(shù)據(jù)庫(kù)2001—2009年的數(shù)據(jù),運(yùn)用雙重差分法實(shí)證檢驗(yàn)“重點(diǎn)污染源監(jiān)控”的節(jié)能減排效應(yīng),結(jié)果表明:“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施顯著促進(jìn)了被監(jiān)控企業(yè)的能源利用效率提升和污染物排放量減少,其中存在“重點(diǎn)污染源監(jiān)控→企業(yè)技術(shù)進(jìn)步→節(jié)能減排”的影響路徑;“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施顯著減少了國(guó)有企業(yè)和民營(yíng)企業(yè)的污染物排放,并顯著提高了民營(yíng)企業(yè)的能源利用效率,但對(duì)國(guó)有企業(yè)能源利用效率的影響不顯著;對(duì)于東部、中部地區(qū)和高能耗行業(yè)的被監(jiān)控企業(yè),“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施產(chǎn)生了顯著的節(jié)能減排效應(yīng),但對(duì)于西部地區(qū)和非高能耗行業(yè)的被監(jiān)控企業(yè),“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的節(jié)能減排效應(yīng)不顯著。

政府政策是企業(yè)節(jié)能減排的重要外部影響因素,“重點(diǎn)污染源監(jiān)控”通過(guò)在企業(yè)內(nèi)部安裝自動(dòng)監(jiān)控設(shè)備,在強(qiáng)化中央政府信息收集功效的同時(shí)維護(hù)地方政府的環(huán)境執(zhí)法權(quán),改善了環(huán)境分權(quán)治理體系中的信息溝通路徑,從而促進(jìn)企業(yè)的技術(shù)進(jìn)步和節(jié)能減排。基于此,本文提出三點(diǎn)啟示:

第一,要進(jìn)一步優(yōu)化環(huán)境分權(quán)治理體系,建立健全有效的信息溝通機(jī)制。“重點(diǎn)污染源監(jiān)控”是環(huán)境分權(quán)改革中針對(duì)信息不對(duì)稱(chēng)問(wèn)題的重要舉措,其通過(guò)強(qiáng)化中央政府在排污信息收集和環(huán)境執(zhí)法監(jiān)督等方面的功能和有效性,促使地方政府的環(huán)境政策執(zhí)行效果得到提升,進(jìn)而促進(jìn)企業(yè)的節(jié)能減排,而其核心正是對(duì)企業(yè)排污信息進(jìn)行及時(shí)完整的收集、處理和共享。目前,高質(zhì)量發(fā)展對(duì)環(huán)境治理提出了更高要求,應(yīng)當(dāng)進(jìn)一步完善環(huán)境分權(quán)治理下的信息溝通機(jī)制:一方面,將更多企業(yè)納入環(huán)境信息收集體系,并利用數(shù)字和網(wǎng)絡(luò)技術(shù)建立多方共享的信息交流平臺(tái)(陳真亮等,2021)[37];另一方面,拓寬信息來(lái)源和交流范圍,不僅是企業(yè)的排污數(shù)據(jù),地方政府的環(huán)境治理數(shù)據(jù)、環(huán)保技術(shù)和設(shè)備信息以及生態(tài)環(huán)境演變數(shù)據(jù)等都可納入信息交流系統(tǒng),進(jìn)而促進(jìn)地方政府之間、企業(yè)之間在環(huán)境治理方面的相互學(xué)習(xí)和激勵(lì)。

第二,政府在制定環(huán)境政策時(shí)應(yīng)當(dāng)結(jié)合地區(qū)實(shí)際、行業(yè)屬性以及企業(yè)特征進(jìn)行差異化設(shè)計(jì)。由于不同企業(yè)間存在著較大差異,相同的政策可能產(chǎn)生不同的效果。因此,政府在制定政策時(shí)應(yīng)當(dāng)對(duì)企業(yè)具體情況進(jìn)行充分考量,以合理的視角來(lái)審視企業(yè)實(shí)現(xiàn)政策要求的可能性和動(dòng)力,制定更具針對(duì)性的政策,進(jìn)而提升政策執(zhí)行效率。同時(shí),也應(yīng)進(jìn)一步發(fā)揮媒體和公眾的監(jiān)督作用,不僅要促進(jìn)企業(yè)的節(jié)能減排,也要督促地方政府提高環(huán)境政策執(zhí)行的有效性(楊成等,2020;程博等,2021)[38—39]

第三,要激勵(lì)企業(yè)通過(guò)技術(shù)進(jìn)步路徑來(lái)實(shí)現(xiàn)節(jié)能減排。企業(yè)在面對(duì)政府的節(jié)能減排要求時(shí),采取消極的“減產(chǎn)”手段并不利于其長(zhǎng)遠(yuǎn)發(fā)展,并有損整體社會(huì)福利;而采用研發(fā)新技術(shù)、應(yīng)用新設(shè)備等技術(shù)進(jìn)步手段不僅能夠滿足節(jié)能減排要求,而且可以為企業(yè)帶來(lái)技術(shù)優(yōu)勢(shì),促進(jìn)企業(yè)的可持續(xù)發(fā)展。因此,應(yīng)當(dāng)大力鼓勵(lì)企業(yè)通過(guò)技術(shù)進(jìn)步從源頭上解決環(huán)境污染問(wèn)題。

本文探究了“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的節(jié)能減排效應(yīng),對(duì)已有研究進(jìn)行了深化和拓展,但仍可進(jìn)一步改進(jìn)和深入:一是由于數(shù)據(jù)限制,本文研究的樣本期間較為久遠(yuǎn),不能反映高質(zhì)量發(fā)展階段的現(xiàn)狀,未來(lái)可改進(jìn)變量測(cè)度方法,進(jìn)而擴(kuò)展樣本區(qū)間,進(jìn)行更為全面的動(dòng)態(tài)分析;二是可進(jìn)一步探究“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施通過(guò)緩解信息不對(duì)稱(chēng)促進(jìn)企業(yè)節(jié)能減排的路徑,同時(shí),還可進(jìn)行更多層面更為細(xì)致的異質(zhì)性分析;三是可將“重點(diǎn)污染源監(jiān)控”項(xiàng)目實(shí)施的環(huán)境效應(yīng)與經(jīng)濟(jì)效應(yīng)納入同一分析框架,檢驗(yàn)其在促進(jìn)企業(yè)節(jié)能減排的同時(shí)是否也帶來(lái)了企業(yè)經(jīng)濟(jì)績(jī)效的增進(jìn)。

參考文獻(xiàn):

[1] JIA R,NIE H. Decentralization,collusion, and coal mine deaths[J].Review of Economics and Statistics,2017,99(1): 105-118.

[2] VAN R B. Implementation of Chinese environmental law: Regular enforcement and political campaigns[J].Development and Change,2006,37(1):57-74.

[3]LO C W,F(xiàn)RYXELL G E,WONG W W. Effective regulations with little effect? The antecedents of the perceptions of environmental officials on enforcement effectiveness in China[J]. Environmental Management,2006,38(3):388-410.

[4]魏艷,賴(lài)靜嫻,周啟龍,等.污染源自動(dòng)監(jiān)測(cè)異常數(shù)據(jù)識(shí)別規(guī)則及處理方法探索[J].環(huán)境監(jiān)測(cè)管理與技術(shù),2022(2):56-59.

[5]周景博,呂卓,周敬峰,等.環(huán)境統(tǒng)計(jì)與排污許可銜接的工業(yè)源排放核算研究[J].中國(guó)環(huán)境監(jiān)測(cè),2022(2):52—60.

[6]劉子睿.污染源自動(dòng)監(jiān)測(cè)存在問(wèn)題及法律對(duì)策[J].中州學(xué)刊,2021(4):67—70.

[7]馬歡歡,陳瑾,鐘秋,等.國(guó)控重點(diǎn)污染源監(jiān)督性監(jiān)測(cè)運(yùn)行項(xiàng)目績(jī)效評(píng)價(jià)與對(duì)策建議[J].環(huán)境保護(hù),2017(21):68—69.

[8]ZHANG B,CHEN X,GUO H.Does central supervision enhance local environmental enforcement? Quasi-experimental evidence from China[J].Journal of Public Economics,2018,164:70-90.

[9]FANG J,GAO C,LAI M.Environmental regulation and firm innovation:Evidence from national specially monitored firms program in China[J].Joumal of Cleaner Production,2020,271.

[10]姜楠.環(huán)境處罰能夠威懾并整治企業(yè)違規(guī)行為嗎?—基于國(guó)家重點(diǎn)監(jiān)控企業(yè)的分析[J].經(jīng)濟(jì)與管理研究,2019(7):102-115.

[11]張志強(qiáng).環(huán)境管制、價(jià)格傳遞與中國(guó)制造業(yè)企業(yè)污染費(fèi)負(fù)擔(dān)—基于重點(diǎn)監(jiān)控企業(yè)排污費(fèi)的證據(jù)[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2018(4):65—75.

[12]楊越,成力為,趙晏辰.技術(shù)進(jìn)步、要素價(jià)格與區(qū)域能源效率動(dòng)態(tài)演化[J].科研管理,2018(8):53—62.

[13]邵帥,范美婷,楊莉莉.經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、綠色技術(shù)進(jìn)步與中國(guó)低碳轉(zhuǎn)型發(fā)展—基于總體技術(shù)前沿和空間溢出效應(yīng)視角的經(jīng)驗(yàn)考察[J].管理世界,2022 (2):46-69+10. [14] LIU G,WANG B,CHENG Z,et al. The drivers of China's[J].Resources, Conservation&Recy,2020,153(C):104561-104561.

[15]鄭翔中,高越.FDI與中國(guó)能源利用效率:政府扮演著怎樣的角色?[J].世界經(jīng)濟(jì)研究,2019(7):(7):78-89+135

[16]韓玉軍,王麗.OFDI逆向技術(shù)溢出對(duì)中國(guó)能源利用效率的影響[J].經(jīng)濟(jì)問(wèn)題,2016(3):95—101.

[17] Hancevic P I. Environmental regulation and productivity: Tthe case of electricity generation under the CAAA-1990[J]. Energy Economics,2016,60:131-143.

[18]陶長(zhǎng)琪,李翠,王夏歡.環(huán)境規(guī)制對(duì)全要素能源效率的作用效應(yīng)與能源消費(fèi)結(jié)構(gòu)演變的適配關(guān)系研究[J].中國(guó)人口·資源與環(huán)境,2018(4):98-108.

[19]余泳澤,尹立平.中國(guó)式環(huán)境規(guī)制政策演進(jìn)及其經(jīng)濟(jì)效應(yīng):綜述與展望[J].改革,2022(3):114—130.

[20]陳釗,陳喬伊.中國(guó)企業(yè)能源利用效率:異質(zhì)性、影響因素及政策含義[J].中國(guó)工業(yè)經(jīng)濟(jì),2019(12):78—95.

[21]周五七.企業(yè)環(huán)境信息披露制度演進(jìn)與展望[J].中國(guó)科技論壇,2020(2):72—79.

[22]陳坤銘,季彥達(dá),張光南.環(huán)保政策對(duì)“中國(guó)制造”生產(chǎn)效率的影響[J].統(tǒng)計(jì)研究,2013,30(9):37—43.

[23]高志剛,尤濟(jì)紅,環(huán)境規(guī)制強(qiáng)度與中國(guó)全要素能源效率研究[J].經(jīng)濟(jì)社會(huì)體制比較,2015(6):111—123.

[24]醋衛(wèi)華,李培功.媒體監(jiān)督公司治理的實(shí)證研究[J].南開(kāi)管理評(píng)論,2012(1):33—42.

[25]馬壯,王云.媒體報(bào)道、行政監(jiān)管與財(cái)務(wù)違規(guī)傳染—基于威懾信號(hào)傳遞視角的分析[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2019(9):112-126.

[26]王云,李延喜,馬壯,等,環(huán)境行政處罰能以做效尤嗎?—同伴影響視角下環(huán)境規(guī)制的威懾效應(yīng)研究[J].管理科學(xué)學(xué)報(bào),2020(1):77—95.

[27]王鴻儒,陳思丞,孟天廣.高管公職經(jīng)歷、中央環(huán)保督察與企業(yè)環(huán)境績(jī)效—基于A省企業(yè)層級(jí)數(shù)據(jù)的實(shí)證分析[J].公共管理學(xué)報(bào),2021(1):114-125+173

[28]和軍,靳永輝.企業(yè)所有制性質(zhì)與環(huán)境規(guī)制效果—基于上市企業(yè)數(shù)據(jù)的實(shí)證分析[J].經(jīng)濟(jì)問(wèn)題探索,2021(3):43-52.

[29] LYUBICH E,SHAPIRO J S,WALKER R. Regulating mismeasured pollution[J].AEA Papers and Proceedings,2018, 108:136-142.

[30]林伯強(qiáng),杜克銳.理解中國(guó)能源強(qiáng)度的變化:一個(gè)綜合的分解框架[J].世界經(jīng)濟(jì),2014(4):69-87.

[31]干春暉,鄭若谷,余典范.中國(guó)產(chǎn)業(yè)結(jié)構(gòu)變遷對(duì)經(jīng)濟(jì)增長(zhǎng)和波動(dòng)的影響[J].經(jīng)濟(jì)研究,2011(5):4-16+31.

[32]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014(5):731-745.

[33]魯曉東,連玉君.中國(guó)工業(yè)企業(yè)全要素生產(chǎn)率估計(jì):1999-2007[J].經(jīng)濟(jì)學(xué)(季刊),2012(2):

[34]李磊,冼國(guó)明,包群.“引進(jìn)來(lái)”是否促進(jìn)了“走出去”?—外商投資對(duì)中國(guó)企業(yè)對(duì)外直接投資的影響.經(jīng)濟(jì)研 究,2018(3):142—156.

[35]肖利平,許巍峰.工業(yè)企業(yè)數(shù)據(jù)庫(kù)在企業(yè)經(jīng)濟(jì)行為研究中的應(yīng)用—視角、合并與拓展[J].外國(guó)經(jīng)濟(jì)與管理,2018(3):137-152.

[36]史丹,李少林.排污權(quán)交易制度與能源利用效率—對(duì)地級(jí)及以上城市的測(cè)度與實(shí)證[J].中國(guó)工業(yè)經(jīng)濟(jì),2020(9):5-23.

[37]陳真亮,王雨陽(yáng).政府?dāng)?shù)字化轉(zhuǎn)型驅(qū)動(dòng)下環(huán)境監(jiān)管體制的反思及優(yōu)化思路—基于“大綜合一體化”行政執(zhí)法改革的分析[J].浙江樹(shù)人大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)),2021:51-60.

[38]楊成,張晗.公共性與實(shí)效性:環(huán)境監(jiān)察執(zhí)法中的公眾參與[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2020(4):100-107.

[39]程博,何磊.媒體關(guān)注與企業(yè)環(huán)境績(jī)效[J].重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021(2):66—80.

Research on Energy Saving and Emission Reduction Effect of “Monitoring Key Pollution Sources”: Also on the Information Communication Path Optimized by Decentralized Environmental Governance

ZHONG Ting-yong, HUANG Yi-bo, SUN Fang-cheng

(School of Accounting, Chongqing Technology and Business University, Chongqing 400067, China)

Abstract: China is a responsible major developing country, and its high-quality development requires the establishment of a sound modern environmental governance system. Decentralized governance is an important feature of modern environmental governance systems, but the principal-agent relationship generated by decentralization makes information asymmetry one of the main obstacles to effective environmental governance. Launched in 2007, the national control project of building automatic monitoring capability of key pollution sources is a reform to solve the problem of information asymmetry in the govenance of environmental decentralization. It can effectively alleviate the problem of information asymmetry between enterprises and the government, local governments and the central government, thereby improving the effectiveness of environmental policies and promoting energy conservation and emission reduction of enterprises. However, there are few in-depth discussions on the mechanism of “monitoring key pollution sources" to promote energy conservation and emission reduction of enterprises through information communication, and there is a lack of relevant empirical analysis.

“Monitoring key pollution sources" makes it impossible for monitored enterprises to conceal and falsely report pollution discharge data, forcing enterprises to improve production methods and technologies. Meanwhile, it also promotes technological progress by releasing deterrence signals, thus achieving energy conservation and emission reduction while improving the production performance of enterprises. Different enterprises have obvious differences in resource endowment, technology level and development mode, so the energy saving and emission reduction effect of "monitoring key pollution sources" may show diversified heterogeneity. This paper adopts the data of China Industrial Enterprise Database and China Industrial Enterprise Pollution Emission Database, and uses the double difference method to empirically test the energy saving and emission reduction effect of "monitoring key pollution sources" and its mechanism and heterogeneity. The results show that “monitoring key pollution sources" significantly promotes the energy saving and emission reduction of monitored enterprises, and the technological progress plays a part of mediating effect. “Monitoring key pollution sources" has a significant energy saving and emission reduction effect on monitored private enterprises, but only a significant emission reduction effect on monitored state-owned enterprises (energy saving effect is not significant).“Monitoring key pollution sources" has significant energy saving and emission reduction effects on monitored enterprises in eastern and central regions and high energy consumption industries, but has no significant energy saving and emission reduction effects on monitored enterprises in western regions and non-high energy consumption industries.

Compared with the existing literature, this paper discusses the information communication path of optimizing the decentralized governance of the environment from the perspective of reducing information asymmetry, and empirically examines the energy-saving and emission-reduction effects of “monitoring key pollution source" and its technologicalI progress and heterogeneity performance. The study in this paper has enriched and expanded the empirical analysis of external policies affecting the energy-saving and emission- reduction behavior of enterprises, and provides experience reference for the improvement of the modern environmental governance system under the “double carbon" goal.

The research in this paper shows that while maintaining the environmental law enforcement power of local governments, “monitoring key pollution sources" strengthens the collection effect of the central government on enterprise pollution information, and improves the pollutant discharge information communication mechanism in the decentralization of environmental governance, thereby promoting the technological progress of enterprises and energy conservation and emission reduction of enterprises. Therefore, the environmental decentralization governance system should be further optimized, an effective information communication mechanism should be established, and differentiated policy design should be carried out based on regional reality, industry attributes and enterprise characteristics to encourage enterprises to achieve energy conservation and emission reduction through technological progress.

Key words: environmental decentralization; energy conservation and emission reduction; modern environmental governance system; information asymmetry; pollution source monitoring

CLC number:F205;F273;F425 ?Document code: A ?Article ID:1674-8131(2022)03-0081-17

(編輯:朱德東)

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2022年3期

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2022年3期

- 重慶工商大學(xué)學(xué)報(bào)(西部論壇)的其它文章

- 示范家庭農(nóng)場(chǎng)認(rèn)定標(biāo)準(zhǔn)評(píng)析

- 家庭農(nóng)場(chǎng)研究:知識(shí)圖譜、研究熱點(diǎn)與前沿趨勢(shì)

- 我國(guó)家庭農(nóng)場(chǎng)研究進(jìn)展與展望

- 中國(guó)出口貿(mào)易隱含碳生產(chǎn)率演變態(tài)勢(shì)與增長(zhǎng)來(lái)源

- 集體經(jīng)營(yíng)性建設(shè)用地開(kāi)發(fā)商品住宅試驗(yàn)考察與推進(jìn)建議

- 數(shù)字化轉(zhuǎn)型增進(jìn)了企業(yè)社會(huì)責(zé)任履行嗎?