順豐控股收購DHL在華供應鏈業務研究

2022-05-30 08:13:22徐青松梁敏

中國集體經濟 2022年28期

徐青松 梁敏

摘要:文章對順豐控股收購DHL在華供應鏈業務的估值方法進行回顧,從PE倍數來看,此次收購的EV/EBIT為18倍;考慮到品牌授權等費用的影響,則通過估算此次收購的實際PE在30倍左右。研究表明,順豐收購DHL的內在動因主要是行業競爭加劇導致利潤空間下降、成本超預期增長、現金流存在一定的緊張,以及新業務仍處于發展期等原因。完成收購后,雙方將在品牌、客戶、技術、服務等層面展開密切合作,將對中國物流行業競爭格局產生重要變化。

關鍵詞:順豐;DHL;收購;估值

一、收購背景

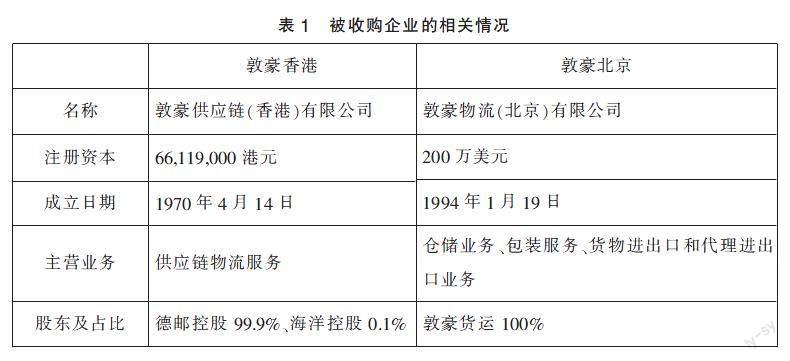

2018年10月,順豐控股(002352.SZ)宣布,將以55億現金收購DHL中國大陸、香港及澳門的供應鏈管理相關業務。作為交易的一項重要內容,雙方約定,順豐每年將向DHL支付營業費用的2.5%作為品牌授權及服務費用。

此次被并購企業“DHL香港”及“DHL北京”兩家公司主要是DHL旗下專門從事中國大陸、香港、澳門的供應鏈管理業務的運作主體。公司的主要客戶包括世界500強在內的若干大型境內外客戶,涉及行業包括醫藥、消費、汽配等細分領域,具有多個行業的境內外供應鏈管理能力及水平。

兩家企業匯總財務數據顯示,標的公司資產25.67億,符合供應鏈公司輕資產經營的特征;標的公司2018年上半年實現收入18.12億,凈利潤2191萬,供應鏈企業業務特點為季節性強,下半年收入利潤體量較大,因此本次收購中,被收購方做出承諾,即2018年息稅前利潤必須達到2.99億元。

二、收購估值及對賭機制

(一)估值方法

從此次披露的信息來看,對于標的公司的估值主要采取了DCF法,同時結合可比公司的PE指標,以及業務質量、品牌效應、現金與負債水平等其他因素進行綜合衡量與估值。

1.主要方法——DCF法。以標的公司業務財務預測現金流折現估值,初步推測主要根據歷年及預測的后續若干年內,每年的訂單數量和收入、利潤指標,進行現金流折現估值(實際上,DHL供應鏈業務、順豐經過多年的運營,經營業績相對穩定,尤其是票均收入指標維持在穩定的水平,如:順豐近年來票均收入始終維持在23~25元的水平,用現金流折現進行估值是可取的)。

2.次要方法——可比公司法。主要參考了國內外可比公司估值水平及可比交易定價水平。從目前披露的信息來看,主要參考了可比公司的市盈率指標。

從被收購的兩個標的合并來看,近年來業務維持10%以上的穩定增長,2017年實現35億元收入,調整后凈利潤1.9億元。標的公司基本經營情況好,并承諾18年調整后息稅前利潤不低于2.99億元,順豐以55億現金收購兩標的100%股權,2018年EV/EBIT為18倍,該數據相較于中國香港、歐美上市公司的整體水平較高,但相較于大陸主板市場的估值水平較低。通過該方法只能確定估值的區間,主要對采取現金流折現的方法進行驗證,具體估值數據還要參考其他相關因素。

3.其他參考因素:第一,是考慮目標公司的業務體量、市場地位、品牌溢價、雙方潛在業務協同及標的公司本身的體量和稀缺性等因素,對估值調整進行適當調整;第二,按照市場慣例,基于交易基準日的公司資產、負債及先進水平等情況綜合衡量,對估值水平進行綜合調整。

(二)品牌授權對估值的影響

雙方約定,此次合作有2.5%的品牌授權及服務費率,約定期為十年,如果需要可再延長十年。除品牌授權外,DHL還會提供包括全球客戶獲取、日常商業服務、員工培訓等方面的服務。

目前DHL的凈利潤率約5.3%,剔除品牌授權費用為每年收入的2.5%,則實際上在順豐完成該項收購后的10年內,該業務對于順豐來講僅能實現年凈利潤為2.5%~3.5%,取中位值約3%。10年或20年協議期滿后,DHL則可以將該部分服務或者品牌授權轉讓給其他公司或者新設供應鏈管理公司(該業務為典型的輕資產業務,凈資產僅有8.6億元)。也就是說,相當于以55億元的對價收購10年凈利潤為3%左右的業務,以及相關的商業服務、員工培訓等服務。考慮到品牌授權等費用的影響,則此次收購的實際PE約在30倍。

(三)對賭機制

一是針對利潤指標的對賭機制。目標公司在對2018年實際EBITDA的完成情況進行審計,若實際完成情況低于目標值(2.99億元)超過10%,則針對低于10%的該部分目標,賣方將進行等額的現金補償。

二是針對凈資產指標的對賭機制。交易雙方將基于基準日的目標公司凈資產值進行審閱,若審閱后的值與盡調中的備考管理賬中的凈資產數值相差正負10%,則雙方應該就超過正負10%的部分進行等額補償。

三是針對價值漏損的調整機制。賣方同時承諾基準日到交割日不會出現任何價值漏損,并將對一定金額之上的漏損金額進行等額補償。

三、該項收購的內在動因

核心業務時效件毛利高,保證時效能力強,市場優勢非常明顯,但還不足以徹底甩開競爭對手。因此,順豐重點布局快運、同城配送、跨境物流、冷鏈運輸等四個市場,培育新業務是順豐成為綜合物流巨頭的必由之路。因此,通過收購DHL在華供應鏈業務,是其成為綜合性物流巨頭的必由之路。從現實因素來看,推動順豐收購DHL在華供應鏈業務的主要因素包括以下四個方面。

(一)時效件市場競爭加劇,擠壓時效件產品利潤空間

順豐控股ROE和ROA較為穩定,分別處于14%,8%左右。ROE和ROA水平較低是因為處于擴張期,投入巨大,但是盈利還沒有完全釋放出來。預計順豐控股凈利潤率中期保持在5%~6%。一方面參考美國直營快遞公司歷史經驗,另一方面考慮到2016、2017年超10億的非經常性損益不可持續。2018年以后,凈利率水平肯定亦有所下降。

在以2C端為主的線上流量日益枯竭的背景下,以合同物流切入2B端業務是行業演變的重要趨勢(以供應鏈和2B行業的創新驅動或許會成為下一波互聯網經濟回暖的重要推動因素),也是順豐進一步提升利潤空間的重要方向(依托成本優勢、品牌效應等)。

(二)資本開支過大,對現金流造成一定壓力

采用重資產模式,資本開支遠超同行。無論是在建工程,還是固定資產,順豐的數額都遠超過了同行業水平。這種模式意味著,只要順豐擴張,必須得前期投入大量的資本。不斷的資本投入將會給公司現金流持續帶來壓力。通過收購輕資產業務或許勢在必行。

(三)成本超預期上漲,拖累短期業績增長

順豐控股的主要成本支出項為人工成本,其中職工薪酬、外包成本兩項的加總將占到總成本支出的60%~70%。公司屬于人力資本密集型的產業,將持續面臨較高的人力成本上漲壓力。

(四)新業務增速較快,但占比仍然較小

根據順豐控股2017年財年的年度報告,當年度公司實現營收約710億元,同比增長23.7%;歸屬上市公司的凈利潤達47.1億元,增幅僅為14.1%。

以上數據表明,公司業務增速面臨一定壓力。雖然公司的新業務板塊占收入比快速上升(其中重貨、冷鏈、同城、國際等新業務的收入占比從2016年的9.9%增長至2017年的13.5%),但從整體來看,新業務占整體業務的比重仍然較小。

四、完成收購后的戰略意義

順豐現在處于從傳統快遞商向綜合物流商的轉型關鍵期,收購DHL在華供應鏈業務對順豐轉型有很大的幫助,DHL供應鏈品牌和客戶結構優質,在多個行業內擁有專業的供應鏈能力,順豐通過收購可以在短時間內學習供應鏈能力(順豐將會在十年合作期間,向德郵控股或DHL SCM支付服務費用,按每年實際收入的2.5%,但有封底和封頂);在擁有多領域專業供應鏈能力后,順豐進一步實現物流產品的豐富,將加速拓展更多的供應鏈客戶和業務。從雙方的角度來看,未來順豐可以依托敦豪的專業能力來拓展供應鏈業務;而敦豪可以依托國內快遞龍頭順豐引入更多國內優質客戶,同時可實現幫助國外客戶處理在中國的問題,此外,敦豪還可以借用順豐的物流資源,降低倉儲及運輸成本。整體來看,順豐收購DHL在華供應鏈業務協同效應顯著,是雙贏的戰略。

(一)順應行業發展趨勢,獲取未來發展主動權

此次收購DHL在華供應鏈業務是順豐順應行業趨勢(2C到2B的轉變的趨勢、通過投資并購進行行業整合的趨勢,以及快遞公司由單一業務向綜合物流業務轉變的趨勢)、客戶需求(從單一物流服務需求向綜合物流、全鏈條物流服務需求轉變)等訴求,打通整個供應鏈、繼續為行業、客戶提供一站式的綜合物流解決方案。

(二)進一步提升中高端市場的競爭力

UPS、FedEx、DHL等國際巨頭憑借完善的國際網絡以及優質的品牌形象占據了高端快遞市場,這一市場以國際時效業務為主。由于國際網絡不完善,順豐雖然進入了這一市場但目前競爭力不足。同時受制于準入限制,國際巨頭也難以染指國內時效件市場。

順豐快遞產品定位于中高端快遞市場,憑借卓越的國內時效能力和優質的服務,在國內時效件市場優勢非常明顯并且暫無對手。由于順豐采用全直營模式,在低端市場與通達系相比成本沒有競爭力,因此戰略放棄了單票利潤較低的低端市場。

此次通過收購DHL在華供應鏈業務,將進一步提升其中高端市場的競爭實力,解決其當前業務發展的核心痛點(通過收購DHL供應鏈業務,實現由快遞業務向合同物流業務的轉變,提升行業影響力和利潤空間)。

(三)有效借鑒DHL的相關資源和經營優勢,實現降本增效

DHL作為全球最大的國際快遞和供應鏈公司借鑒和學習的地方眾多,而他的供應業務更是。根據主營業務特點將其整體劃分為三類主營業務:快遞業務、全球貨運和供應鏈。其中,在供應鏈業務中,DHL作為全球最大的合同物流服務商,向全球50多個國家和地區的大企業客戶提供全價值鏈的定制外包物流解決方案。通過收購,順豐將主要借助DHL以下幾個方面的優勢資源:

一是有效借鑒DHL優秀管理經驗。DHL在全球積累了豐富的業務經驗、管理經驗。此次收購,順豐將得到DPDHL集團在供應鏈管理、高水平運輸、倉庫管理等方面先進的水平和經驗借鑒。通過借鑒DHL在供應鏈管理積累的有效經驗,依托其技術、管理人才等優勢,可進一步降低順豐的運營成本。

二是有效利用DHL優質企業客戶資源。DHL在境內外多年的運作,積累了覆蓋若干行業的優質客戶,這些客戶資源是公司最寶貴的資源之一。通過此次并購,使得順豐能夠在其現有客戶的基礎上,得到進一步的補充,豐富和完善其用戶基礎。同時,可基于兩類客戶,開發更具有針對性的、高附加值的解決方案和服務,無疑將進一步增強順豐在跨境供應鏈管理方面的整體實力。

三是借助DHL 品牌效應和優勢。DHL在全球積累了豐富的品牌效應。通過與DHL在華供應鏈業務的合作,依托其品牌優勢,進一步提升順豐的品牌價值,有助于進一步拓展供應鏈業務的廣度和深度。

(四)實現輕重資產的有效結合,體現價格優勢

前期DHL在中國的經營遵從了一條輕資產的運作路徑,對于重資產的投入相當保守,在中國境內的主要資產軍事通過租賃的方式獲得。而順豐則在倉儲資源、航空貨站、物流設施設備等方面均采取大量重資產投入的方式。雙方合作,無疑會促使DHL有效借助順豐的物流基礎資源優勢,降低租金上漲等帶來的成本開支,這也將體現在更強的價格競爭優勢等方面。

參考文獻:

[1]羅文麗.左UPS右DHL,國際巨頭緣何鐘情順豐?[J].中國物流與采購,2018(22):26-27.

[2]王蕾.基于哈佛分析框架的順豐控股戰略分析[J].中國管理信息化,2021,24(13):62-66.

[3]王雨珊,甄文明.基于哈佛分析框架下順豐控股股份有限公司財務分析[J].河北企業,2020(12):98-99.

[4]徐青松,徐嵐,王榮.物流獨角獸企業的培育和形成:現狀、典型特征和驅動因素[J].企業經濟,2021,40(01):91-101.

[5]徐青松,吳健.XPO Logistics并購策略及其對我國物流企業的啟示[J].天津商務職業學院學報,2021,9(01):38-48.

(作者單位:徐青松,上海財經大學經濟學院;梁敏,帝國理工學院商學院)