淺析經濟周期、融資約束與企業投資效率

2022-05-30 10:48:04孫華煒

中國集體經濟 2022年26期

孫華煒

摘要:當前,我國正處于經濟轉型的關鍵時期,在這一背景下,各企業要獲得穩定的發展并逐漸擴大自身的業務規模,就需要重視其投資效率提升的問題。就目前來看,我國的資本市場仍存在著各種問題,導致企業投資效率受到來自宏觀經濟環境與經濟周期波動的雙重影響,政府亟須針對此類問題加以干預。而作為政府對企業進行宏觀調控的最主要措施之一,融資約束對企業投資效率產生的影響至關重要。文章首先分析了經濟周期、融資約束對企業投資效率產生影響研究的重要意義,并簡要闡述了相關概念,最后選取了2011~2019年這一經濟周期中的整體與季度數據,在Richardson經典投資效率模型的基礎上,實證研究了經濟周期、融資約束對企業投資效率的影響與二者交互作用對企業投資效率的影響。

關鍵詞:經濟周期;融資約束;企業投資效率

就目前來看,我國正處于經濟轉型的特殊時期,我國的資本市場尚不完善,制度背景與市場環境又有著特殊性,導致我國各企業投資行為受到宏觀經濟環境影響。自美國次貸危機之后,我國政府通過制定相關政策來幫助企業解決資金缺乏等難題,為我國的市場經濟恢復打下了良好的基礎。在此期間,學術界開始逐漸關注經濟周期、融資約束等宏觀經濟環境對企業投資效率影響的問題。宏觀的調控政策會直接影響企業的微觀投資效率,對于經濟周期、融資約束等宏觀經濟環境對企業投資效率的研究具有非常重要的意義。

一、研究意義

(一)理論意義

從理論意義上來看,經濟周期、融資約束是企業進行投資決策時需要重點考慮的關鍵因素,而從目前已有研究來看,更多的是對這三者單一問題的研究,并且在已有的對企業投資的研究中,更多的是對企業投資額度的研究,缺少對企業投資效率的研究。本文在前人研究結果的基礎上,重點實證研究了企業投資效率與經濟周期、融資約束之間的關系,進一步研究了經濟周期與融資約束交互作用的情況下對企業投資效率產生的影響,豐富和完善了企業投資效率的研究理論。

(二)現實意義

從實踐上看,我國各企業的投資能力普遍要低于發達國家的企業。在前人研究結果的基礎上,本文的研究有助于認識經濟擴張周期與經濟縮減周期等不同經濟周期對企業投資效率的影響,并有助于認識融資約束對企業投資效率的影響。經濟周期與融資約束單獨、交互對企業投資效率的影響,可以為政府制定相關扶持企業發展的宏觀政策提供參考,并為各企業制定提升投資效率的措施提供建議。

二、假設提出

在由Modigliani和Miller(簡稱MM)提出的理論中,認為在完美的市場條件下,企業不受融資約束的影響,企業的投資效率只受到資本市場中投資機會數量與質量的影響。宏觀經濟周期分為經濟擴張階段和經濟收縮階段,在經濟擴張階段周期中,資本市場中的投資機會會隨著供給與需求的增加而變多,可供企業選擇的投資機會增加,企業的投資效率提升。在經濟收縮周期階段,資本市場中的投資與需求降低,導致市場中的投資機會變少,企業的投資效率所有下降,基于以上分析,提出假設1。

H1:企業所處的經濟周期階段不同,企業的投資效率也有所不同,經濟周期擴張階段,企業投資效率增加,反之則降低。

在實際的資本市場環境中,企業普遍受到融資約束的影響,因此上文所提到的MM理論并不使用真實的市場環境。在企業普遍受到融資約束的前提下,企業在投資時選擇內部融資與外部融資所產生的成本有著明顯的差異,因此導致企業獲得外部融資較為困難,企業所獲得的投資支出有限。當企業所持有的投資支出有限時,企業在進行投資決策時會更加謹慎,往往青睞于更加穩定、投資回報高的投資項目,提出如下假設2。

H2:企業受到融資約束時,企業管理者會謹慎地制定投資決策,企業的非效率投資支出會減少,間接提高了企業的投資效率。

企業在進行投資的過程中,經濟周期與融資約束都會對企業的投資效率產生影響。雖然經濟擴張周期與融資約束都會對企業的投資效率產生影響,但二者對企業投資效率的作用機制并不相同,經濟擴張周期可以通過減輕企業的投資支出,減少企業的非效率投資;而融資約束是增加企業管理者投資決策的謹慎程度,因此提出假設3。

H3:在經濟擴張周期,融資約束會導致企業投資效率下降。

由于融資約束導致企業外部融資受限,企業所持有的投資資金緊張,企業在進行投資時,企業管理者更希望通過有限的資金來獲取最大的經濟利潤,在選擇投資性項目時,也更加注重選擇一些投資回報高、穩定的投資項目,進而提升企業的投資效率。據此,提出假設4。

H4:融資約束可對投資效率產生直接影響,有助于企業選擇高投資回報項目,而在一定程度上提升了投資效率。

三、研究設計

(一)模型設計

本文通過結合已有的經濟周期與融資約束對企業投資效率影響的相關研究結果,為了進一步驗證前文中提出的各種假設,在Richardson模型的基礎之上構建了以下若干模型。

Ei,t=β0+β1invi,t+β2sizei,t+β3EMi,t+β4EBITi,t+β5cashi,t+β6shr10i,t+β7agei,t+∑quarter+∑industry+εi,t(1)

模型(1)為投資效率的基本解釋方程,其中各影響因素的概念為:inv為企業在t經濟周期內購建和處置固定資產、無形資產與其他長期資產的支出與收益之間的差額;size為企業在t經濟周期內的企業規模;EM為企業在t經濟周期內的權益乘數;EBIT為企業在t經濟周期內的息稅前利潤;cash為企業在t經濟周期內所持有的現金總量;shr10為企業在t經濟周期內股權集中度;age為企業截止到t經濟周期的上市時間。

為了更好地驗證本文的所有假設,本文對Richardson模型作出了兩點改變,分別為:第一,沒有使用投資額度作為解釋變量,而是將Richardson模型的回歸殘差值作為衡量投資效率的指標,投資效率的變動通過投資過度與投資不足來體現出來。第二,為了避免因模型設計數據眾多而產生的異方差風險,本次將普通OLS回歸用經Huber-White異方差檢驗的最小二乘法替代,從而增加了回歸結果的穩定性。

為了驗證H1的假設,更好地分析在經濟周期波動情況下,企業投資支出增加對企業投資效率的影響,在模型(1)的基礎上,添加經濟周期與企業投資水平的交互模型(2),其中cyclet為t階段內經濟周期波動的虛擬變量,當經濟周期處于擴張時,cycle取值為1,當經濟周期處于收縮時,cycle取值為0。

Ei,t=β0+β1invi,t*cyclet+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(2)

為了證實H2與H3的假設,探究融資約束對企業投資效率所產生的影響,在模型(2)中加入融資約束與企業投資水平的交互項、經濟周期、融資約束與企業投資效率的交互項,從而構建模型(3)。其中企業在t經濟周期內所受到的融資約束程度用ZFCi,t表示,指數數值越大,意味著企業所受到的融資約束程度越強。

Ei,t=β0+β1ZFCi,t*invi,t+β2invi,t*cycle*ZFCi,t+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(3)

為了證實H4的假設,在模型(3)的基礎上,同時添加融資約束指數ZFC與經濟周期與融資約束交互項,構建模型(4)。為了避免內生性問題對最終結果造成的影響,模型(1)(2)(3)(4)中的控制變量均應使用前一個模型中同樣的數據。

Ei,t=β0+β1ZFCi,t+β2ZFGi,t*cyclei,t+β1ZFGi,t*invi,t+β2invi,t*cyclei,t*ZFCi,t+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(4)

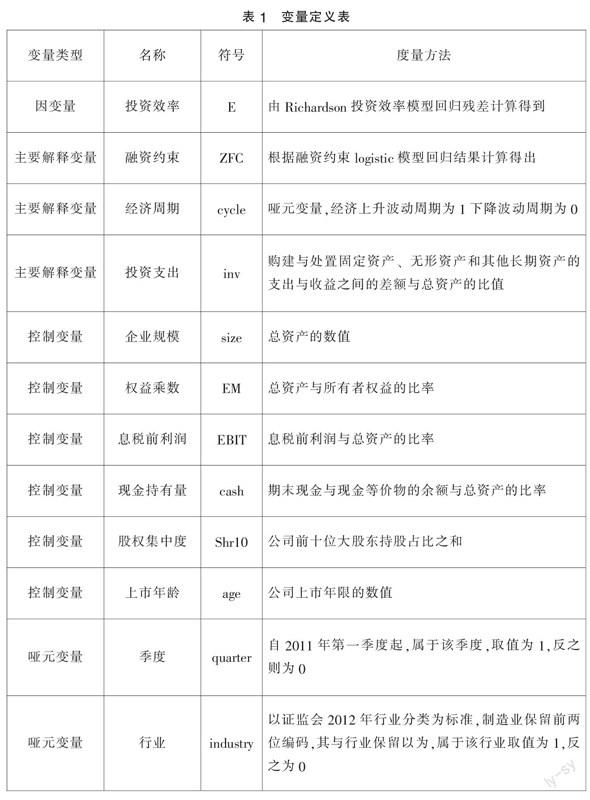

(二)變量設計

本文對各變量進行了度量轉換,包括經濟周期的度量、融資約束的度量、投資效率的度量。各模型中所涉及的變量定義如表1。

(三)結果分析

模型(1)為企業投資效率的基礎模型,由模型運行結果可知,企業的投資支出水平、現金持有水平與股權集中度與企業的投資效率之間存在著一定的關系,即當企業的投資支出水平高時,企業的投資效率也就越低。究其原因,可能是當企業的投資支出較大時,企業在進行投資前會降低對投資回報與投資內容審核的要求,導致過度投資或非必要投資的風險增加,進而影響企業的投資效率。

模型(2)為經濟周期波動與投資效率的實證模型,通過運行模型(2)可知,當在模型(1)的基礎上加入經濟周期波動的影響后,雖然企業的投資效率與投資支出仍成正比,但其關聯性明顯有所減少,企業增加投資支持后,企業投資效率受到的影響變小。造成這種結果的原因可能在于當經濟處于上升周期時,市場中的投資機會會隨之增加,經濟處于衰退周期時,市場中的投資機會隨之減少,因此,經濟擴展周期相比于經濟衰退周期來說,更有利于企業提升自身的投資效率,符合假設1。

模型(3)為融資約束與企業投資效率的實證模型。其中融資約束指數同ZFC表示,并且ZFC的數值越大,就代表企業受到的融資約束就越強。通過運行模型(3)可知,當在模型(1)與模型(2)的基礎上加入融資約束的影響因素后,投資支出與投資效率之間的相關系數下降了14%,這說明隨著融資約束的增加,企業的過度投資行為可以得到有效抑制,進而間接提升企業的投資效率,并且結合前人的研究結果可以分析出,隨著企業面臨的融資約束增加,企業在進行投資決策時會更加謹慎,企業的非效率投資相應減少,因此,企業的投資效率得到間接的提升,假設2得到驗證。

將融資約束與投資支出交互項ZFC*inv的回歸系數與融資約束、經濟周期與投資效率三者的交互系數ZFC*inv*cycle的回歸系數進行進一步的比對,可以發現,當企業的投資效率因其受融資約束的加強而得到提升時,在其中添加進入經濟上升周期因素后,這種提升作用反而變為降低作用。基于此,可以得出結論,當經濟周期處于擴張時期時,融資約束反而不利于企業提升自身的投資效率,這一結論也印證了假設3的猜想。

在模型(4)中,將融資約束作為解釋變量,直接加入其中,分析可知,企業受到的融資約束增加,企業的融資效率得到明顯提升,原因在于當融資約束增加時,企業在進行融資時會更加困難,從而促使企業管理層在進行投資決策時更加謹慎,在選擇投資項目時更青睞于選擇一些穩定、投資回報高的項目,進而直接提升企業的投資效率,假設4得到驗證。

四、結語

綜上所述,企業在不同的經濟周期內,所受到的融資約束程度不同,都會對企業的投資效率造成影響。而企業的投資活動又具有不確定性、資金需求大、調整成本高等特點。對此,為了提高我國企業整體的投資效率,政府應充分結合當前的經濟周期、合理調整相關的融資政策,為企業提升自身的投資效率提供有利的條件,促進各企業的發展壯大,進而提升我國的整體經濟水平。

參考文獻:

[1]于文領,張力派,吳怡霖,等.融資約束下企業現金持有與投資效率的互動關系研究——來自中國制造業2013~2017年上市企業的經驗證據[J].工業技術經濟,2020,317(03):50-58.

[2]龔喆君.融資方式,融資約束與高新技術產業上市公司投資效率——基于隨機前沿模型的測度[J].財會通訊,2020,848(12):77-82.

[3]林斌,張何培.經濟周期波動,融資約束與公司流動性管理[J].會計之友,2020,629(05):42-47.

[4]呂宏亮.股權性質,融資約束與投資效率[J].中國鄉鎮企業會計,2020(08):20-22.

[5]肖雅.機構投資者,融資約束與企業投資效率的關系研究[D].武漢:武漢理工大學,2019.

【作者單位:東營百望九賦信息科技有限公司;助成財稅事務所(山東)有限公司】