鄉村振興下農權對農業機械化的影響機制分析

2022-05-30 10:48:04冀宇星

當代農村財經 2022年10期

冀宇星

摘要:2016年實施的農村“兩權”抵押貸款政策通過盤活農村土地資源為農民增加財產性收入來源,理論上會對農業機械化水平產生直接或間接的正向影響,促進規模化生產,提高農村生產效率,推動鄉村振興戰略實施。本文利用該項準自然實驗的面板數據,使用PSM-DID、DDD法實證分析了“兩權”抵押貸款政策對鄉村振興背景下農業機械化水平變動的影響。研究結果顯示,現階段農地抵押對農業機械化水平的提高具有顯著的正向效應;農房抵押尚未表現出顯著的影響效應,而農地抵押與農房抵押的同時實施會使得農業機械化水平提高。另外,農地抵押對于農業機械化水平的影響還受到地區差異的影響,存在顯著的區域異質性特征。

關鍵詞:“兩權”抵押貸款 鄉村振興戰略 農業機械化水平

*基金項目:江蘇省研究生科研與實踐創新計劃項目:“兩權”抵押貸款與農業現代化(KYCX21_1830)。

黨的十九大以來,我國“三農”問題的重心從全面脫貧轉向農業農村現代化。黨中央提出鄉村振興戰略鞏固現有成果的同時推進農村農業現代化發展,其中包含農業機械化水平的提升。目前,我國鄉村振興處于起步和開局階段,農業機械化水平的提升需要大量資金支持。近年來,政府為解決農村融資困難問題,不斷推進農村金融體制改革,探索農民增收新渠道。2015年提出的“兩權”抵押貸款通過盤活農村土地資產為農村農業發展提供資金支持,緩解農戶融資困難的問題,進一步對農業機械化水平產生影響。

盡管“兩權”抵押貸款通過盤活農村土地與農民住房資源,增加農民收入,促進農業機械化發展。但值得一提的是,農房和農地抵押貸款在實施過程中仍然存在著明顯的困境。一方面,“兩權”抵押貸款由于地區因素差異出現不同的抵押效果。經濟發展水平、農業生產經營主體規模、農村金融市場和地方財政實力等的不同(黃惠春,2016)會導致抵押貸款產生不同的使用效率。另一方面,由于抵押物本身的權屬完備性、抵押價值與處置難度的差異(羅興,2017)導致抵押效果不同。另外,周南等人(2019)發現現階段的農地抵押政策對提高農戶的正規信貸獲取并沒有明顯的效果。與過往研究不同,本文著重于從三個方面展開研究:一是農地抵押貸款和農房抵押貸款能否有效提高農業機械化水平?二是“兩權”抵押貸款的疊加實施是否會使“兩權”抵押貸款對農業機械化水平的影響產生不同效果?三是“兩權”抵押貸款對農業機械化水平的影響是否具有區域異質性?接下來本文分為五部分,依次是理論假說與依據、計量模型構建與數據說明、基本回歸結果與分析、進一步檢驗以及結論與啟示。

一、理論假說與依據

“兩權”抵押貸款盤活了農村承包土地與農民住房資源,增加了農戶收入來源,對農業機械化水平提供了直接或間接的影響。本文給出了“兩權”抵押貸款對于農業機械化水平的影響機制。

(一)“兩權”抵押貸款對于農業機械化水平的影響機制

農地與農房是農戶日常工作與生活的保障,對農戶來講有很重要的地位。截至2018年9月末,全國農地抵押貸款余額增長76.3%,但農房抵押貸款僅增長48.9%,試點地區農村承包地經營權和農民住房財產權抵押貸款余額比重分別為99%和78%。同時,兩者在貸款用途上存在一定的差異,農地貸款人獲得貸款后資金主要用于購買農業物資和農業機械;農民貸款人在獲取了貸款后主要利用資金在城市購房、經商等。由此,得到本文研究的第一個理論假說:

假說1:農地經營權抵押貸款對農業機械化水平產生積極影響,農房財產權抵押貸款對農業機械化水平的影響不定。

(二)“兩權”抵押貸款對農業機械化水平的疊加影響

2015年全國同時開設“兩權”抵押貸款的試點分布在12個省份,同時實施兩項貸款試點對地方政府和當地農戶產生了不同的影響。一方面,同時實施兩項政策試點地區的地方政府會對國家政策做出積極的正向反饋,確保農地和農房確權,增大金融機構的推進力度,完善相關政策宣傳。另一方面,農戶受到政府信息的影響積極貸款。基于以上分析,提出本文的第二個理論假說:

假說2:農地抵押與農房抵押的疊加實施促進農業機械化水平的提高。

(三)“兩權”抵押貸款對農業機械化水平影響的區域異質性

我國的東部、西部、中部以及東北地區經濟發展不均衡,2020年全國GDP為101萬億元,其中東部地區占比51.75%,中部地區占比25.76%,西部地區占比17.10%,東北地區僅為5.03%。中國地緣遼闊,各地區的地貌、氣候、風俗等要素存在差異,造成各地區社會發展各不相同。據統計,截至2018年9月末,我國“兩權”抵押貸款試點地區存在農地確權但沒有辦理經營權證書的地區有45個,而農房所有權的證書頒布少于50%的地區有27個。各試點縣政策不一致(吳一恒等,2018),抵押物流轉與處置標準不一致(王業松,2020;焦曉嶺,2021)導致“兩權”抵押貸款在各地區實施的情況不一。另外,部分地區政府仍然會對“兩權”抵押貸款持有否定態度,甚至會鼓勵小規模農戶通過其他方式獲得資金(周南等,2019)。經濟、要素以及地方政策的異質性導致了政策實施會有不同的效果。據此,提出本文的第三個理論假說:

假說3:“兩權”抵押貸款對于農業機械化水平具有明顯的區域異質性。

二、計量模型構建與數據說明

2016年農村承包土地經營權和農民住房財產權抵押貸款試點設立以來,其對農業機械化水平的影響效果是否如預想的那樣?本文實證部分旨在通過構建模型來衡量這一政策的實施效果。

(一)計量模型構建

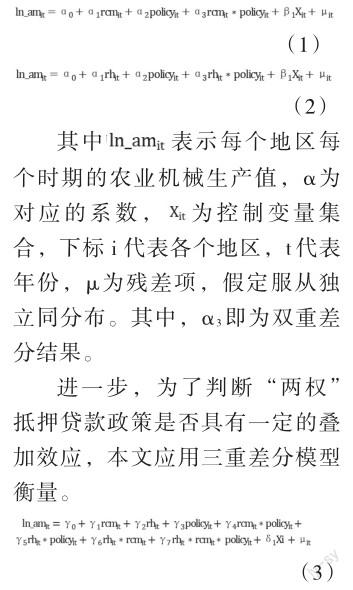

本文采用雙重差分模型來衡量兩個政策的實施效果。本文將全國31個省、自治區、直轄市(港澳臺除外)的縣級市作為研究對象,其中232個農權抵押貸款試點(實施農權抵押貸款,變量“rcm”設為“1”)與59個農房抵押貸款試點(實施農房抵押貸款,變量“rh”設為“1”)作為實驗組,其余未實施的縣級市作為控制組(兩者不實施,變量“rcm”與“rh”變量分別設為“0”)。同時,國家頒布試點暫行辦法,各省份執行具有一定的時滯性。本文將2017年作為政策實施點。選取試點實施前后的數據,2015、2016年為試點政策實施前(變量“policy”設為“0”),2017年、2018年為政策實施后(變量“policy”設為“1”)。基于以上設定,本文建立“兩權”抵押貸款對于農村生產效率的影響模型如下:

其中,γ為對應的系數,μit為殘差項,假定服從獨立同分布,γ7為本文所關注的三重差分回歸系數。

(二)數據說明

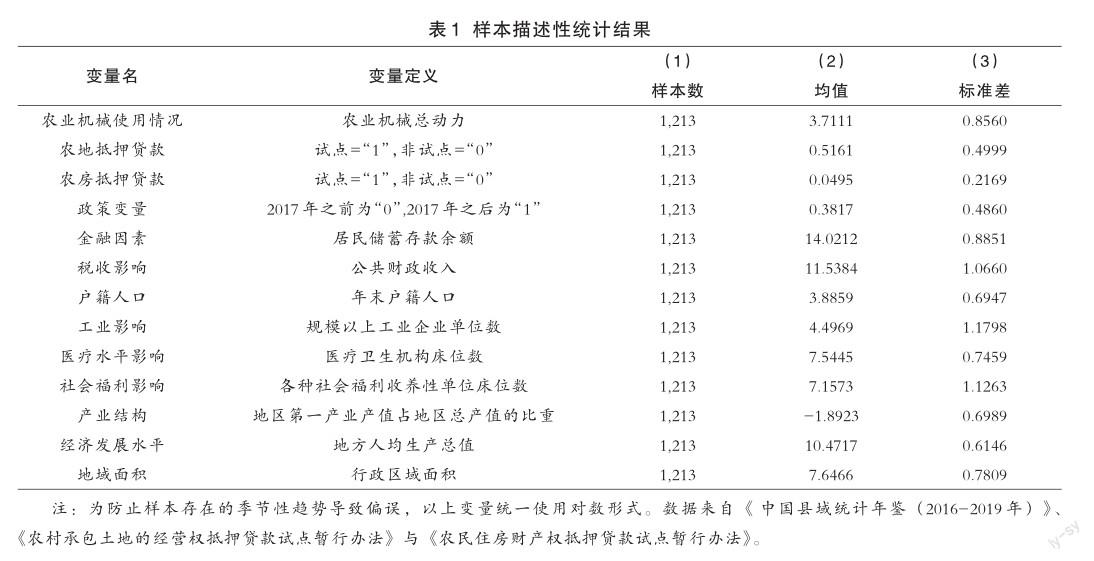

本文數據時間跨度為2015-2018年,主要由三個部分構成:①地區宏觀數據,包括地區GDP等,數據來源于《中國縣域統計年鑒(2016-2019年)》;②“兩權”抵押貸款試點數據,根據中國人民銀行等印發的《農村承包土地的經營權抵押貸款試點暫行辦法》與《農民住房財產權抵押貸款試點暫行辦法》整理獲得,其中包括農權抵押試點232個,農房抵押試點59個。③中華人民共和國行政區域代碼。本文以2016年的中華人民共和國行政區域代碼為標準,將2015年、2017-2018年的省份進行匹配整合。

其中,農業機械總動力在一定程度上衡量了農業的機械化水平。同時,本文選取金融因素、稅收影響、戶籍人口、工業影響、醫療水平影響、社會福利影響、地域面積、產業結構與經濟發展水平等8個變量作為控制變量。另外,為防止樣本存在的季節性趨勢導致偏誤,統一將變量進行取對數以去除偏誤。

(三)數據處理

雙重差分模型的有效性取決于平行趨勢假設。為確保該假設成立,本文采取PSM法,選取第一產業產值占地方總產值的比重、地區人均生產總值、居民金融存款余額、公共財政收入、年末戶籍人口、規模以上工業企業單位數、醫療衛生機構床位數、各種社會福利收養性單位床位數、行政區域面積進行樣本匹配,消除不滿足平行趨勢假設造成偏誤的影響。從變量角度看,除行政區域面積以外的其他變量均滿足在5%的顯著性水平下不顯著的條件。從ATT值看,控制前處理組和控制組的兩組差值的t值為0.407,控制后的差值的t值為0.034,表明控制后處理組和控制組之間的結果變量沒有差異,因此本文通過采取匹配后的數據進行雙重差分模型消除由于樣本選擇偏誤對模型帶來的影響。

三、基本回歸結果與檢驗

從上文的理論分析可知,抵押物的不同會導致農戶對于貸款的申請和使用有很大差異。因此,“兩權”抵押貸款對農業機械化水平的變化會產生不同的影響。本部分基于2015-2018年“兩權”抵押貸款開設試點作為準自然實驗的數據,對兩者對于農業機械化水平的影響機制進行檢驗。

(一)基本回歸結果

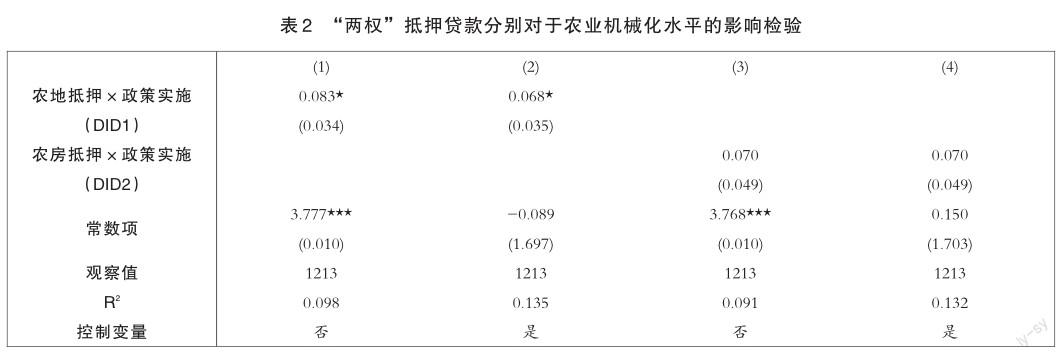

表2給出了“兩權”抵押貸款分別對于農業機械化水平的影響分析結果,包括農地抵押貸款和農房抵押貸款的影響。列(1)和列(2)是農地抵押的雙重差分結果,可以發現,無論是設置或者未設置控制變量,農地抵押貸款都促進了農業機械化水平的提高。列(3)和列(4)是農房抵押的雙重差分結果,同理可以發現,無論是設置或者未設置控制變量,農房抵押貸款農業機械化水平的作用均不顯著。影響不顯著的原因可能如第二部分所述,其他一些原因影響了農房抵押貸款對農業機械化水平變動的影響作用。由此我們驗證了本文的第一個理論假說。

(二)“兩權”抵押貸款與農業機械化水平

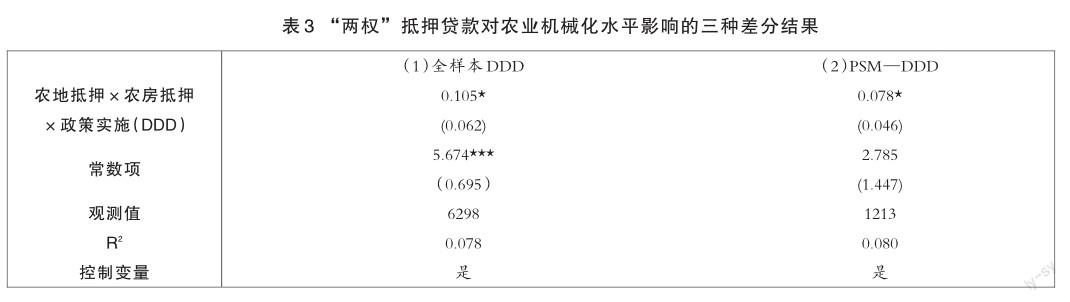

總體上,農地抵押貸款與農房抵押貸款對農業機械化水平的影響不一致。農房抵押沒有表現出明確的影響效果。進一步觀察農地抵押與農房抵押同時實施的效果。對于農地抵押與農房抵押同時進行的試點來講,兩者同時期實施具有明顯的疊加效果,具體結果由表3結果所示。由表3(1)(2)列的結果可以看出,無論是否使用傾向得分匹配方法,三重差分項(農地抵押變量、農房抵押變量與政策實行的虛擬變量的交互項)的系數在10%的顯著性水平下顯著為正。這表明,單方面推進農房抵押沒有明顯效果,但同時推進“兩權”抵押貸款對農業機械化水平的提高具有促進作用。由此,驗證了本文的第二個理論假說。

(三)穩健性檢驗

本文使用共同支撐假設檢驗和安慰劑檢驗兩種方法檢驗結果的穩健性。共同支撐假設檢驗結果發現所有變量在匹配后的標準偏誤的絕對值均小于10%,所有變量在匹配后均為通過T檢驗,PSM模型總體的擬合優度在匹配后不再顯著。這表明組間差異顯著縮小且兩組的整體差異顯著減小,模型匹配效果良好,共同支撐假設成立。本文將樣本期平移到2012-2015年,并假設2014年為一個“偽”農地、農房抵押貸款試點實施期,并加入政策實施虛擬變量與農地抵押交互項,政策實施虛擬變量與農房抵押交互項以及政策實施虛擬變量與農地抵押和農房抵押三者的交互項進行安慰劑檢驗,結果顯示在“偽”政策實施下三者的系數均未通過10%的顯著性檢驗,這證明控制組和實驗組在政策實施之前不存在差異,而在“兩權”抵押貸款政策實施后才開始顯著,安慰劑檢驗通過。

四、農地抵押、農房抵押的區域異質性

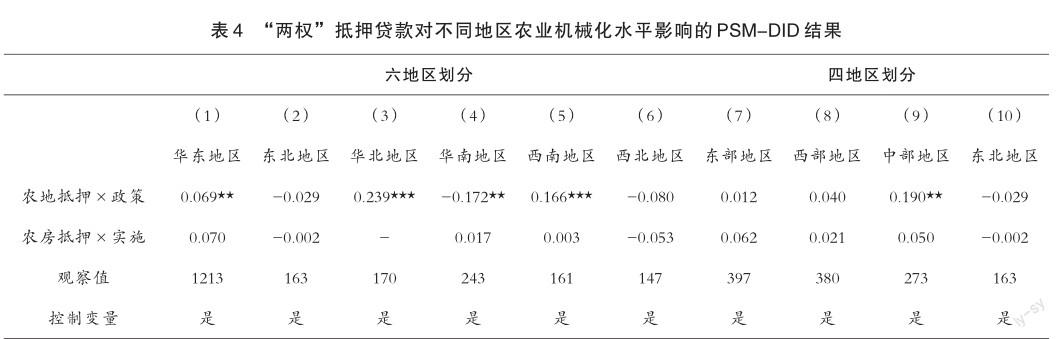

區域稟賦、文化、風俗等的不同,造成了政策實施效果會出現差異。表4分別給出了中國社會發展水平不同的華東、東北、華北、華南、西南以及西北六個地區和中國經濟水平發展不同的東部、西部、中部以及東北地區的“兩權”抵押貸款實行對于該地區農業機械化水平的影響。從表4(1)-(6)列可以看出經濟比較發達的華東、華北和西南地區來講,農地抵押貸款更利于農業機械化水平提高,促進農業規模化生產。而對于農房抵押來講,六大地區均未表現出顯著的效應,這與基本回歸分析相一致。從表4(7)-(10)列可以看出從在中部地區農地抵押對于農業機械化水平具有顯著的正向效應,而其他地區效應均不顯著。同樣,對于農房抵押來講,四大地區也為表現出顯著的效應,這與基本回歸分析相一致。由此,驗證了本文的第三個理論假說。

五、結論

本文利用全國31個省、自治區、直轄市(港澳臺除外)的縣級市2015-2018年的面板數據,結合“兩權”抵押貸款的232個農村承包土地經營權抵押貸款試點與59個農村住房財產權抵押貸款試點,采用PSM-DID、DDD的方法衡量“兩權”抵押貸款對于農業機械化水平的影響,結果顯示當下農地抵押貸款能對農業機械化水平具有正向的推動作用,而農房抵押貸款對農業機械化水平的影響沒有顯著的效果,當且僅當在農地抵押與農房抵押政策同時實施時農房抵押才會出現顯著的正向效應。此外,本文還發現農業機械化水平受“兩權”抵押貸款政策的影響還具有一定的區域異質性,不同的經濟、社會發展程度的地區,農地抵押貸款對于農業機械化水平影響不一致,甚至會出現顯著的負向效應。

六、建議

(一)明晰農村土地承包經營權和農村住房財產權

農村土地承包經營權和農村住房財產權的明晰對于“兩權”抵押貸款的推進具有十分重要的意義。產權不明晰會導致各部門對于“兩權”的定義不統一,抵押物得不到統一的法律解釋,貸款難以統一標準。抵押物的明確不僅關系到貸款是否能夠順利發放,而且為相關金融機構設計如何定義貸款合同提供了一個良好的指導作用。因此,建議國家應推進對于農村土地的經營權證書和農房所有權證書的頒發工作,保障土地產權穩定,降低貸款風險,推動金融支持農業發展。

(二)加強貸款知識普及力度

農地和農房是農民賴以生存的基本生活保障,農戶對“兩權”抵押貸款沒有充分的了解和充足的信心,無法輕易申請貸款。“兩權”抵押貸款從源頭開始陷入瓶頸,對于農業發展無法提供資金支持。地方政府應充分結合線上渠道(如:政府官方網站、微博和微信公眾號等社交平臺的官方賬號)和線下渠道(如:鄉村街道發放傳單、廣播宣傳),普及“兩權”抵押貸款知識,呼吁農戶積極申請貸款來獲得金融支持,提高農戶參與度,為農業機械化水平的提升保障資金來源。另外,針對銀行等金融機構,提供各種辦理貸款福利,側面推進“兩權”抵押貸款的發放。

(三)引導農戶將資金用于農業機械投入

本文研究發現農地抵押貸款有效地提高了當地的農業機械化水平,但農房抵押對于農業機械化水平的影響效果不顯著。根據國務院發布的《關于開展農村承包土地的經營權和農民住房財產權抵押貸款國務院關于全國農村承包土地的經營權和農民住房財產權抵押貸款試點情況的總結報告》發現,農村住房財產權抵押貸款人更多地將借款資金用于轉移到城鎮后的購房和外出經商等,并沒有將貸款資金用于農業生產,無法達成金融支持農業機械化水平發展的目的。為了改善這一局面,一方面政府需和金融機構、農業設施生產商合作,在發放“兩權”抵押貸款的同時提供購買農機的優惠利率或農業設施憑證等,政府提供資金為農戶提供農機購買優惠措施,降低農戶購買農業設備的困難;另一方面,政府需加大資金投入,推進農業設施生產技術創新,促進農業發展,為農村吸引人才,減少農村勞動力外流,提高農村住房財產權抵押貸款支農的效果。

(四)創新“兩權”貸款抵押模式

本文實證結果發現農村土地承包經營權抵押貸款在不同地區對農業機械化水平的影響效果出現明顯的區域異質性。試點地區由于地理位置、氣候等的不同會有不同的鄉土文化,而且各地區農作物的不同決定了農業設施的不同。中部地區主要農作物多為小麥、油菜、水稻等,且有我國多個重要的商品糧食基地,大規模生產的特點,大型灌溉設備的使用就變得十分必要。試點地區在實際發放貸款的過程中,不得以一概全,貸款條款設定需要更加符合當地地方文化和地方風俗,創新推出類似于“兩權”+農業設施權證和農戶聯保+“兩權”反擔保等新型貸款模式。因此,地方政府在遵循中央有關“兩權”抵押貸款相關條項的同時,必須結合地區特點,從實際出發,制定詳細且貼合地區實際的政策,促進“兩權”抵押貸款政策在該地的推進與完善,進而衍生出帶有區域特色的金融產品。

(五)探索金融支農新模式

農村“兩權”抵押貸款一方面盤活農村土地沉睡資產,另一方面為鄉村振興戰略提供資金支持,是我國金融支持農業發展的新型模式。但“兩權”抵押貸款尚且存在一些不足。針對無地的農戶,該項貸款存在很大的局限性,導致無地農民仍然無法通過貸款獲得資金。另外,“兩權”抵押貸款的規避風險的機制尚不完善,無法確保整個資金鏈的有序進行。因此,建議政府創新普惠金融工具,在保證全方位覆蓋農戶的同時能夠更好地規避金融風險,推動農業現代化發展。

參考文獻:

[1]黃惠春,徐霽月,2016.中國農地經營權抵押貸款實踐模式與發展路徑——基于抵押品功能的視角[J]農業經濟問題,37(12):95-102+112.

[2]羅興,馬九杰,2017.不同土地流轉模式下的農地經營權抵押屬性比較[J]農業經濟問題,38(02):22-32+1.

[3]新華社,2015.國務院印發《關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見》[EB/OL]. http://www.gov.cn/xinwen/2015-08/24/content_2918 901.htm.

[4]吳一恒,徐礫,馬賢磊,2018.農地“三權分置”制度實施潛在風險與完善措施——基于產權配置與產權公共域視角[J]中國農村經濟,(08):46-63.

[5]王業松,2020.鄉村振興背景下農村土地承包經營權流轉問題探析[J]農業經濟,(09):80-82.

[6]焦曉嶺,2021.鄉村振興背景下農村土地承包經營權流轉問題探析[J]農業開發與裝備,(03):5-6.

[7]新華社,2021.習近平:在全國脫貧攻堅總結表彰大會上的講話[EB/OL]. https://baijiahao.baidu.com/s?id=16926701 16845574355&wfr=spider&for=pc.

[8]新華社,2021.中共中央國務院關于實現鞏固拓展脫貧攻堅成果同鄉村振興有效銜接的意見[EB/OL].http:// www.gov.cn/zhengce/2021- 03/22/content_5594969.htm.

[9]周南,許玉韞,劉俊杰,張龍耀,2019.農地確權、農地抵押與農戶信貸可得性——來自農村改革試驗區準實驗的研究[J]中國農村經濟,(11): 51-68.

(作者單位:南京審計大學經濟學院)

責任編輯:李政