金融創(chuàng)新對江蘇省商業(yè)銀行盈利能力的影響分析

2022-05-30 11:59:16王經(jīng)政沈琳琳

中國集體經(jīng)濟 2022年26期

關(guān)鍵詞:商業(yè)銀行

王經(jīng)政 沈琳琳

摘要:金融創(chuàng)新日益成為江蘇省商業(yè)銀行業(yè)可持續(xù)發(fā)展,并且取得競爭優(yōu)勢的重要影響因素。文章選取非利息收入占比作為衡量創(chuàng)新能力的核心解釋變量,利用Bankscope銀行數(shù)據(jù)庫獲取指標(biāo)財務(wù)數(shù)據(jù),構(gòu)建基于江蘇省11家商業(yè)銀行的2014~2019年的面板數(shù)據(jù),通過建立固定效應(yīng)模型,回歸結(jié)果顯示,江蘇省商業(yè)銀行通過不斷提升金融創(chuàng)新能力,其產(chǎn)生的正效用已經(jīng)對盈利能力發(fā)揮顯著的影響,由此提出,加強商業(yè)銀行金融創(chuàng)新意識、促進金融創(chuàng)新人才培養(yǎng)和構(gòu)建金融創(chuàng)新外部環(huán)境的對策建議。

關(guān)鍵詞:金融創(chuàng)新;商業(yè)銀行;盈利能力

2020年,江蘇省商業(yè)銀行營收達到1231億元,較2019年的1122億元增加了109億元,增幅為9.7%。但是隨著江蘇省各地的商業(yè)銀行數(shù)量的擴大和增多,商業(yè)銀行之間的競爭也越來越激烈,為了提高自身的競爭力、增加其經(jīng)濟收入,商業(yè)銀行僅依賴存貸利差的單一盈利模式已經(jīng)無法滿足商業(yè)銀行的收益效果。除此以外,江蘇省商業(yè)銀行不僅因為受到與其他同行的激烈競爭而承受著巨大的壓力,而且還遭遇新興互聯(lián)網(wǎng)企業(yè)金融業(yè)務(wù)的巨大沖擊,因此商業(yè)銀行面對日益嚴(yán)峻的內(nèi)外市場競爭。江蘇省商業(yè)銀行面對內(nèi)外部競爭環(huán)境的嚴(yán)峻挑戰(zhàn),其經(jīng)營利潤的構(gòu)成已經(jīng)逐步從傳統(tǒng)存貸款利差收入向多元化發(fā)展模式的轉(zhuǎn)變,使得商業(yè)銀行創(chuàng)新利潤收入在商業(yè)銀行總收入中所占據(jù)的份額和比例愈加明顯。目前,江蘇省商業(yè)銀行的金融創(chuàng)新體系在其發(fā)展的過程中呈現(xiàn)出強大的生命力和巨大的影響力,逐漸發(fā)展為江蘇省商業(yè)銀行可持續(xù)發(fā)展的一股新動力。江蘇省商業(yè)銀行面對金融市場交易形式的動態(tài)變化,提升金融創(chuàng)新能力既是增加企業(yè)競爭力的有效措施,又是有效應(yīng)對市場經(jīng)營風(fēng)險,化解競爭壓力,促進金融行業(yè)平穩(wěn)發(fā)展的根本要求。本文以江蘇省的11家商業(yè)銀行為研究對象,首先應(yīng)用基于面板數(shù)據(jù)的固定效應(yīng)模型實證研究分析金融創(chuàng)新對盈利能力的影響,其次提升金融創(chuàng)新的相關(guān)建議對促進商業(yè)銀行可持續(xù)運轉(zhuǎn)和發(fā)展具有重要意義。

一、變量選取

(一)被解釋變量

金融市場中衡量商業(yè)銀行盈利能力的財務(wù)指標(biāo)比較多,但資產(chǎn)收益率(ROA)和公司股本收益率(ROE)是最常用的兩個指標(biāo)。資產(chǎn)收益率主要是指商業(yè)銀行對于原有資產(chǎn)的利用率,而公司股本收益率則是體現(xiàn)了股東每單位投資可以從商業(yè)銀行獲取的投資回報。胡文濤等(2019)分析認(rèn)為我國商業(yè)銀行銀行信貸資產(chǎn)對盈利存在重要影響,因此使用資產(chǎn)收益率可以更為客觀地反映盈利狀況,更可以客觀衡量商業(yè)銀行對社會經(jīng)濟資源進行整合、運營和管理的綜合能力。鑒于以上分析,資產(chǎn)收益率(ROA)可以作為一個衡量江蘇省商業(yè)銀行當(dāng)前盈利能力的優(yōu)良指標(biāo)。

(二)解釋變量

關(guān)于當(dāng)前我國大型商業(yè)銀行對于金融信息技術(shù)創(chuàng)新產(chǎn)業(yè)發(fā)展的績效度量這個重要問題,許多專家學(xué)者的研究觀點不盡相同。如權(quán)飛過、王曉芳(2016)以計算我國每年商業(yè)銀行非固定利息收入所得的占銀行營業(yè)收入的一定比重為例作為我國商業(yè)銀行業(yè)務(wù)經(jīng)營和管理金融業(yè)務(wù)技術(shù)創(chuàng)新的一個主要代理代表變量;陳文哲(2014)分別選擇非固定利息收入總額占商業(yè)銀行表外資產(chǎn)凈值總額的一定程度比重的人作為其管理代表;李燕平(2014)分別運用商業(yè)銀行的一個表外資產(chǎn)業(yè)務(wù)和總表外資產(chǎn)之間的變動比率模型來通過測算和分析度量一個我國商業(yè)銀行在金融市場上的經(jīng)營金融技術(shù)創(chuàng)新。鑒于這些統(tǒng)計數(shù)據(jù)的真實可得性和科學(xué)研究所得結(jié)果的真實科學(xué)性,并且無論從當(dāng)前我國一家商業(yè)融資銀行的財務(wù)年報或者其他監(jiān)管金融機構(gòu)的年報統(tǒng)計結(jié)果分析數(shù)據(jù)來看,非預(yù)期利息收入的整體占比均已經(jīng)可以作為一個衡量當(dāng)前我國一家商業(yè)融資銀行推動金融產(chǎn)業(yè)技術(shù)革命和金融創(chuàng)新產(chǎn)業(yè)發(fā)展的重要衡量指標(biāo),因此本文在進行分析時遵循以上學(xué)者的數(shù)據(jù)處理方法和思路,把我國商業(yè)銀行非預(yù)期利息收入的整體占比提高作為商業(yè)銀行金融技術(shù)革命和金融創(chuàng)新產(chǎn)業(yè)發(fā)展的一個具有代理性的變量。

(三)控制變量

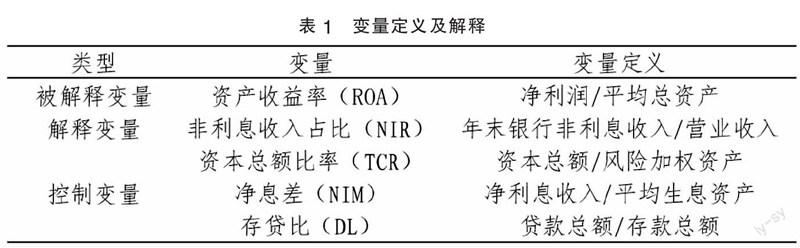

商業(yè)銀行的具體實際業(yè)務(wù)盈利經(jīng)營能力大小可以直接受到多種宏觀因素的直接影響,包括直接因素影響實體銀行資產(chǎn)負(fù)債表的內(nèi)部影響因素和間接影響實體銀行業(yè)務(wù)行為的外部因素宏觀經(jīng)濟影響因素。本文主要從財務(wù)理論實踐角度入手來深入研究分析商業(yè)銀行長期財務(wù)管理創(chuàng)新對我國企業(yè)能否實現(xiàn)長期盈利增長能力的直接影響。因此在控制變量的數(shù)值設(shè)置上,加入了固定資本資產(chǎn)總額負(fù)債比率、凈息差、存貸比,具體變量定義及解釋如表1所示。

二、數(shù)據(jù)來源

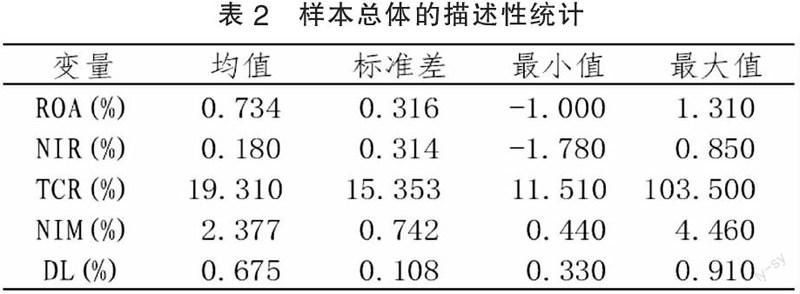

本文將研究年份確定在 2014~2019 年,綜合考慮商業(yè)銀行的財務(wù)指標(biāo)數(shù)據(jù)的可得性與可信度,從Bankscope數(shù)據(jù)庫中剔除期間數(shù)據(jù)不完整的銀行后,最終選取11家商業(yè)銀行作為本文的研究對象,分別涵蓋了城市商業(yè)銀行、農(nóng)村商業(yè)銀行和外資商業(yè)銀行三種類型,因此綜合這些銀行的各項信息可以反映出江蘇省商業(yè)銀行的大致經(jīng)營情況。表2和表3分別為樣本總體的描述性統(tǒng)計和各銀行指標(biāo)均值統(tǒng)計。

三、模型的構(gòu)建

借鑒彭明雪和丁振輝(2016)、寧杰(2019)等學(xué)者的研究,以盈利能力為被解釋變量,以金融創(chuàng)新這一影響盈利的內(nèi)部因素為核心解釋變量,為了估計結(jié)果更為可信,還同時加入四個控制變量,構(gòu)建江蘇省第i家商業(yè)銀行在第t年的面板數(shù)據(jù)回歸模型:

ROAit=γNIRit+β1TCRit+β2NIMit+β3DLit+ μit (1)

式(1)中,γ、β1、β2和β3分別為 ROAit、NIRit、TCRit、NIMit和DLit的待估計參數(shù),而μit為隨機誤差項,則表示上述模型中被忽略的其他因素對被解釋變量的隨機影響。

四、實證檢驗與結(jié)果分析

(一)模型設(shè)定的檢驗方法

確定面板回歸模型設(shè)定形式的常用方法是Hausman檢驗,該檢驗是對同一參數(shù)的兩個估計量差異的顯著性檢驗。該檢驗如果在一定顯著性水平(5%)下接受個體效應(yīng)與回歸變量無關(guān)的原假設(shè)H0,則應(yīng)建立個體隨機效應(yīng)模型,反之則應(yīng)建立個體固定效應(yīng)模型,統(tǒng)計檢驗的輸出結(jié)果見表4。

觀察表4中最后一行結(jié)果可知,回歸的Hausman 檢驗P值小于0.05的顯著性水平,因此拒絕原假設(shè),模型(1)選擇固定效應(yīng)模型形式的回歸結(jié)果準(zhǔn)確性更高。

(二)模型回歸結(jié)果——固定效應(yīng)模型

由表5可知,R2=0.9237值高于0.90,說明模型的擬合程度較好,F(xiàn)統(tǒng)計量值為154.36,相關(guān)概率Prob為0.004,通過1%的顯著水平,表明固定效應(yīng)模型總體回歸結(jié)果較好。

解釋變量的影響分析:非利息收入占比的系數(shù)為0.758,t值為22.45,相伴概率P小于1%的顯著水平,表明積極提升非利息收入可以顯著地促進銀行資產(chǎn)收益率ROA的提升,這種影響是正向的,與鄭玉華與崔曉東(2014)的研究結(jié)果一致,該結(jié)果的經(jīng)濟含義是非利息收入占比每增加1%就會帶來資產(chǎn)收益率0.758%的增長。結(jié)果表明江蘇省商業(yè)銀行金融創(chuàng)新能力的不斷增長,其對商業(yè)銀行優(yōu)化盈利結(jié)構(gòu)、拓展盈利空間和增強競爭能力意義巨大。

控制變量的影響分析:資本總額比率變量的系數(shù)為0.004>0,說明資本總額在保證銀行安全性的同時提高了盈利能力。但是系數(shù)較小,說明資本總額在一定程度上對江蘇省商業(yè)銀行的盈利能力有細(xì)微的促進作用;凈息差系數(shù)為0.242>0,說明對銀行資產(chǎn)收益率的影響是正向的。模型中,凈息差的系數(shù)明顯低于非利息收入占比的系數(shù),說明對江蘇省商業(yè)銀行整體盈利結(jié)構(gòu),傳統(tǒng)業(yè)務(wù)的貢獻度已經(jīng)普遍低于金融創(chuàng)新業(yè)務(wù);存貸比系數(shù)為-0.278<0,對資產(chǎn)收益率的影響為負(fù)向。從變量的描述性統(tǒng)計中可知,江蘇省商業(yè)銀行的存貸比均值達到了67.52%,說明江蘇省商業(yè)銀行對資產(chǎn)的運營能力較強。值得注意的是,如果過高的存貸比往往導(dǎo)致商業(yè)銀行面臨流動性風(fēng)險的概率大大提高,反而會對銀行盈利能力產(chǎn)生較為嚴(yán)重的負(fù)面影響。

五、對策建議

第一,加強商業(yè)銀行金融創(chuàng)新意識。江蘇省商業(yè)銀行作為獨立運營的主體,應(yīng)該更新觀念,充分認(rèn)識金融創(chuàng)新的意義和重要性,把推動金融創(chuàng)新作為促進服務(wù)、增強綜合競爭能力的重要途徑和手段,根據(jù)銀行自身的規(guī)模、比較優(yōu)勢以及市場定位,制訂全面的金融創(chuàng)新方案,加大自主創(chuàng)新的力度。積極將江蘇省商業(yè)銀行的金融創(chuàng)新與其他政策支持國民經(jīng)濟增長與發(fā)展、加強風(fēng)險管理、保障客戶權(quán)益、有利于拓寬消費、有利于促進發(fā)展中間業(yè)務(wù)等多個方面的需求緊密結(jié)合起來,促進金融創(chuàng)新領(lǐng)域工作的深入開展,大力提高其服務(wù)水平,力爭在金融領(lǐng)域的創(chuàng)新項目中取得新的突破。

第二,加強創(chuàng)新人才培養(yǎng)。高質(zhì)量人才是實現(xiàn)金融創(chuàng)新的核心力量,是保證江蘇省商業(yè)銀行擁有最先進的金融創(chuàng)新技術(shù)的關(guān)鍵,也是江蘇省商業(yè)銀行最重要的競爭優(yōu)勢。需要商業(yè)銀行充分意識到優(yōu)秀金融人才在企業(yè)發(fā)展中的重要地位和主導(dǎo)作用,并且要建立有效的激勵機制。采用“培養(yǎng)+培訓(xùn)+引進”的模式。例如,江蘇省許多高等院校面臨培養(yǎng)創(chuàng)新人才的教學(xué)任務(wù),商業(yè)銀行可以積極與高校合作開設(shè)校企合作的課程,滿足自身對創(chuàng)新人才的需求。在課程教學(xué)目標(biāo)和任務(wù)中,應(yīng)該以扎實的理論知識為基礎(chǔ),要求熟練掌握金融運營管理的操作技巧,并且重點培養(yǎng)創(chuàng)新人才應(yīng)該具備的發(fā)現(xiàn)市場潛力的視野和能力。另外,江蘇省商業(yè)銀行在內(nèi)部可以對相關(guān)的人員開展高水平職業(yè)培訓(xùn),使銀行的員工更加熟悉和掌握各種專業(yè)技術(shù),通過激勵機制、考核評價等多個方面激發(fā)員工的創(chuàng)新熱情;在外部可以全球招聘創(chuàng)新人才,招才引智,充分利用人力資源流動的優(yōu)勢。

第三,構(gòu)建金融創(chuàng)新外部環(huán)境。政府及其他相關(guān)監(jiān)督主管部門要積極地主動調(diào)研,強化對于金融創(chuàng)新的政策性引領(lǐng)和導(dǎo)向,切實加強對公眾的金融知識的普及教育培訓(xùn)工作,不斷增進對金融創(chuàng)新的理解和監(jiān)管規(guī)則原則的認(rèn)同,增強對現(xiàn)代金融技術(shù)相關(guān)知識的認(rèn)同,提高對金融技術(shù)風(fēng)險防范意識和風(fēng)險承受能力,為商業(yè)銀行進一步開展金融技術(shù)創(chuàng)新創(chuàng)造良好的外部環(huán)境。

參考文獻:

[1]李亞男.我國商業(yè)銀行金融產(chǎn)品創(chuàng)新現(xiàn)狀及對策[J].時代金融,2020(21):6+27.

[2]胡文濤,張理,李宵宵,王子姣.商業(yè)銀行金融創(chuàng)新、風(fēng)險承受能力與盈利能力[J].金融論壇,2019,24(03):31-47.

[3]權(quán)飛過,王曉芳.金融創(chuàng)新對商業(yè)銀行風(fēng)險承擔(dān)的影響——基于金融創(chuàng)新的分類研究[J].財經(jīng)論叢,2016(09):35-45.

[4]陳文哲.經(jīng)營活動、融資策略對銀行利潤和風(fēng)險的影響——基于我國商業(yè)銀行的驗證[J].經(jīng)濟理論與經(jīng)濟管理,2014(05):80-96.

[5]李燕平.利率與銀行風(fēng)險承擔(dān)行為的實證分析[J].經(jīng)濟問題,2014(11):38-43.

[6]彭明雪,丁振輝.經(jīng)營效率、中間業(yè)務(wù)收入與商業(yè)銀行盈利能力[J].金融論壇,2016,21(05):69-80.

[7]寧杰.我國上市商業(yè)銀行中間業(yè)務(wù)效率研究[J].經(jīng)濟研究導(dǎo)刊,2019(36):48-50+165.

[8]周梅,劉傳哲.公司債信用價差的固定效應(yīng)研究[J].經(jīng)濟問題探索,2014(03):44-48.

[9]鄭玉華,崔曉東.我國商業(yè)銀行非利息收入影響因素的實證分析[J].南京審計學(xué)院學(xué)報,2014,11(05):55-62.

[10]魏莊品.供應(yīng)鏈金融實踐教學(xué)體系構(gòu)建研究[J].物流技術(shù),2016,35(06):184-187.

基金項目:宿遷市社科研究立項課題“宿遷市高新技術(shù)企業(yè)差異化、特色化科技創(chuàng)新發(fā)展路徑研究”(批準(zhǔn)號:21SYC-55)。

(作者單位:宿遷學(xué)院商學(xué)院)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13