ABC庫存分類法在Q軍工科研院所物資管理中的應用

2022-05-30 12:47:20劉俏魏兵

現代商貿工業 2022年24期

劉俏 魏兵

摘要:隨著社會經濟的發展,企業越來越注重自身庫存管理,良好的庫存控制,能夠有效降低企業運營成本,提高資金周轉率、提高資金運作水平、實現利潤最大化,最終提高企業競爭力。本文以Q科研院所為研究對象,針對其電子元器件庫存管理中存在的問題,運用ABC分類管理法進行優化研究,提出解決措施,以至提高Q科研院所庫存管理水平。

關鍵詞:庫存管理;ABC分類;管理法

中圖分類號:F27文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2022.24.033

1ABC分類法

ABC分類法又稱帕雷托分析法。它是根據事物在技術、經濟方面的主要特征,進行分類排序,進而確定重點和一般,以此確定不同管理方式的方法,通常把被分析的對象分為A、B、C三類。

企業在日常生產經營中,生產物料種類繁多,數量不一,占用資金額差異化明顯,直接導致企業日常管理中很難采用統一標準進行庫存管理。ABC分類法就是依據帕累托曲線“關鍵的少數、次要的多數”這一原理,將企業庫存中品目繁多的物料,按照重要程度、消耗量、資金占用情況進行分類排序,依次劃分為三類物料A、B、C,再對相應物料采取分類管理,一般遵循主抓重點(A類物料),照顧一般(B、C類物料)。目前ABC分類法在企業庫存管理方面效果顯著,企業對庫存中不同品目的物料進行特定分類,根據分類對不同品目的物料采取差別的庫存管理,以此實現降低庫存成本,提高庫存管理效率,達到庫存管理最優化。

2Q科研院所庫存管理存在的問題

Q科研院所生產物料以電子元器件為主,呈現多品種、小批量離散型生產模式。

2.1庫存管理停步于傳統模式

Q科研院所生產的精密產品所需的物料往往源頭眾多,品種繁雜,設計計劃時常變化,一方面呆滯物料層層累積,而另一方面根據設計需求不斷增補元器件,物料保障部門工作效率低下。Q科研院所仍然采取傳統庫存管理模式,根據研發部門需求來采購物料,物料到達后就堆放在倉庫中相應位置,日常采取一把抓式庫存管理模式。缺乏科學管理視角,沒有分清主次,沒有抓住重點,物料采購完全靠經驗,也造成了牛鞭效應。

2.2庫存成本、庫存周轉率及其余影響

目前Q科研院所庫存物料成本達到兩億多元,庫存占用的巨大資金比已經嚴重影響企業資金鏈。并且電子器件產品技術更新快,市場預測與實際差異較大,庫存成本管理難度進一步加大。高額的庫存成本直接導致庫存周轉率低下,庫存管理水平一直較低。繁重的庫存管理工作也導致了物料部門與其余部門缺乏溝通協調,信息滯后,錯誤頻出,工作效率遲緩,阻礙生產效率的提高。

2.3庫存管理缺乏能動性

Q科研院所某些項目已經完成多年,但是相關項目仍有很多鎖定庫存,一直遲遲沒有轉為自由庫存,而物料管理員也只著手現有工作。庫存管理相關流程缺乏科學性,無法匹配當今社會物流管理模式,傳統管理思維根深蒂固。

3ABC分類法應用步驟及管理依據

(1)確定ABC分類對象。以Q科研院所各類生產物料電子元器件為分類對象,雖然生產物料需求屬于離散型,但是可以進行量化。

(2)收集數據。根據分類對象收集相關數據,主要為庫存中各物料名稱、各物料庫存量、各物料單價。為了保證數據的可靠研究,以年周期數據為準。

(3)處理數據。對收集的庫存數據進行處理,主要計算各物料年平均庫存金額、總庫存成本金額、各物料年平均金額占總庫存金額比率以及占用累計比率等。

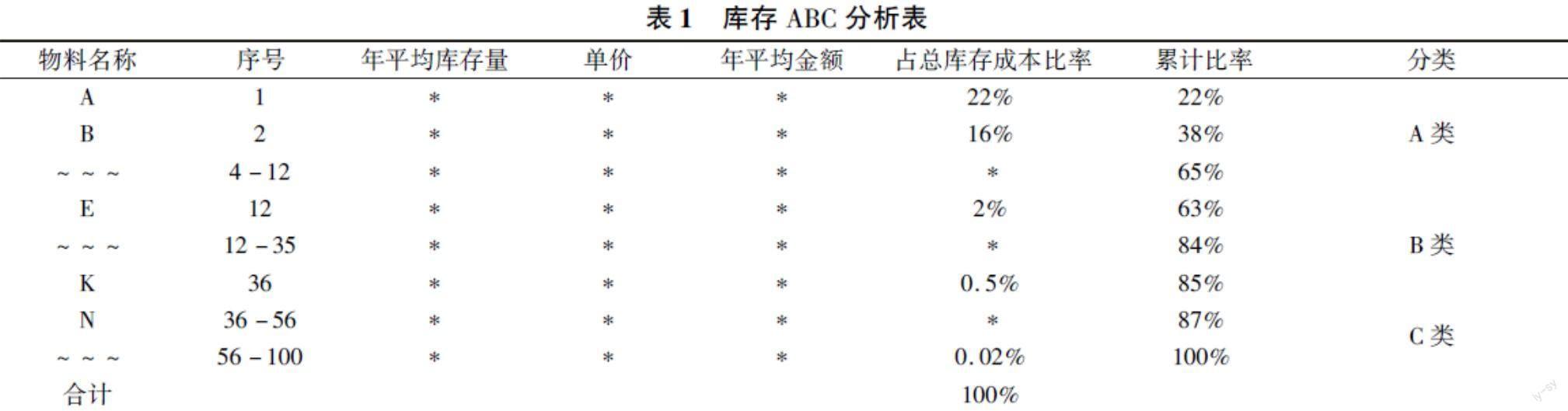

(4)繪制ABC分析表。首先把各物料年平均庫存金額按由大到小的順序來排序,并以此順序欄為基礎,相應填入各物料基本信息,再進行品目累計數排序(數字編號),最后再填充各物料占總金額比率以及累計比率,形成最終ABC分析表。

(5)確定分類。綜合考慮ABC分析表相關數據以及Q科研院所生產性質的特殊性進行分類。各物料金額占庫存總金額比率的累計比率在0%-65%范圍,品目比例5%-15%,確定為重要A類;累計比率在65%-85%范圍,品目比例15%-35%,確定為次要B類;累計比率在85%-100%范圍,品目比例35%-100%,確定為不重要C類。見表1(涉及企業信息,此處用簡表代替)。

4Q科研院所庫存管理優化措施

4.1ABC三類物料控制管理法

(1)A類物料:從ABC分析表可以清楚看到A類物料庫存金額占比為65%,而其品目數約為15%,A類物料即為“少數的,關鍵的”,需要重點控制管理的。具體措施為:①Q科研院所設立研發設計管理部門,由該部門統籌確認各類科研項目物料,再由其直接向Q科研院所物保部門發出物料采購申請,物保部門按需求進行采購,堅決杜絕胡亂“需求預測”(即采購員根據經驗放量,以備設計失敗,還要再買)。要求物保部門與研發設計管理部緊密溝通,實時跟蹤各項目進度,實時跟蹤生產物料動態,對庫存量進行實時監控,設置較低水平安全庫存量。②由于Q科研院所行業的特殊性,許多供應商同屬電子元器件行業,所以Q科研院所需要加強與各供應商緊密聯系,共同建設物料供應鏈體系,在時機成熟時候推行VMI或者JIT,進一步提高物流效率。③針對A物料,物保部門需要實行責任制管理,定崗、定人、定責,實現從采購、訂單確認、在途運輸、入庫至出庫各交接環節實行全面跟蹤,并采取循環盤點,做到A類物料常態化管理,一直都在進行時。④針對Q科研院所多年前已完成項目,盡快解鎖剩余物料,轉為自由庫存,遵循“能用盡用,過期報廢”原則。某些進口元器件,根據國際形勢可以適當多放量,但需盡快實現國產化替代。最終在保障企業正常生產情況下,降低物料庫存,減少資金占用,提高企業資金周轉率。

(2)B類物料:B類物料庫存金額占比為20%,而其品目數約為20%,B類物料為一般重要性,采用常規管理即可。通過精準內部需求以及加強與供應商的聯系,采取定量、分批次采購B類物料,在保障生產可持續狀態下,可以適當減少庫存量。

(3)C類物料:C類物料庫存金額占比為15%,而其品目數約為65%,C類物料庫存量巨大,但價值占比很低,采用一般管理即可。日常管理中為C類物料設定標準足量庫存以及庫存再訂購點,若庫存量低于設定庫存再訂購點時,采購員自行訂購C類物料至設定標準庫存量,這樣可以減輕采購員之前繁雜的采購計劃工作,將更多精力投入到A類物料,進一不提高工作效率。

根據ABC分類法把Q科研院所現有品目數龐大的庫存進行分析、分類,把重點放到A類物料管控,兼顧B類物料和C類物料,較大地提高了工作效率,既降低了庫存水平,減少資金占用,又保障了企業生產可持續性,促進了企業競爭力的提升,ABC三類物料管理措施情況見表2。

4.2信息化系統升級

目前Q科研院所物料管理信息化系統為ERP系統,隨著ABC管理法的引用,需要對ERP系統進行升級,具體要求如下:(1)在ERP系統內為各物料標定類別為A、B、C三類;(2)按照分類,進行各類物料分級管理,通過ERP設計不同管理程序、指令。(3)通過ERP系統,建立物料報表機制以及數據提醒機制,日常工作中可以自動生成物料分析表,及時反饋物料數據,輔助物料管理等。

4.3企業內部加強溝通協調

庫存的優化改革不是單靠某部門就能實現的,需要全公司共同推進、實施、配合與完善。首先,Q科研院所主管領導要思想上認識,行動上支持,再通過領導組帶頭推進,各相關部門積極參與、主動溝通協作,最終實現企業庫存管理的優化改革。

4.4積極融建供應鏈管理

為了Q科研院所能夠準確把握市場需求預測,發揮庫存管理的效益,企業必須加快對市場的響應速度,也就要求企業必須融入市場供應鏈當中,以保證采購、生產、庫存到交貨的順暢。同時,企業應該加強與供應鏈上的供應商溝通與合作,以系統、集成的管理思想對供應鏈的庫存進行管理,一定程度上給予外部供應商對企業采購計劃與庫存的知悉與管理權,在面對市場風險時候,企業與供應商能共擔風險,最終實現雙贏。而市場供應鏈的建設也離不開Q科研院所,企業必須保持積極、敢為的姿態,為市場供應鏈的建設添磚加瓦。

5結束語

ABC庫存管理法對企業管理庫存起到重要作用,有效的改善企業庫存,降低庫存成本,提高資金周轉率,提高企業庫存管理水平。企業庫存的改善也會帶動企業科研生產、外部產品供應、對整個生產供應鏈都能否發揮積極作用,進一步提高企業市場競爭力。

參考文獻

[1]覃予.基于供應鏈的ABC分類管理[J].鐵路采購與物流,2021,16(04):54-57.

[2]遲臨爽.基于ABC法的L公司成本核算問題研究[D].天津:河北工業大學,2019.

[3]李龍飛.ABC分類法在企業庫存管理中的應用探討[J].現代經濟信息,2019,(08):73.

[4]陳傳衛.基于ABC法的徐州光伏公司備件庫存管理優化研究[D].蘭州:蘭州理工大學,2019.

[5]帥晴.基于ABC分類的Y公司庫存優化研究[D].湖南工業大學,2017.

[6]高山平,徐剛.ABC法在庫存管理工作中應用的研究——以徐州協鑫太陽能材料有限公司倉儲為例[J].中外企業家,2013,(20):96.