虛擬人“虛火旺”

2022-05-30 00:20:56葉露

南都周刊 2022年11期

葉露

元宇宙未至,原住民虛擬人先火了。據(jù)測算,全球平均每天都有一個虛擬人“出生”,它們直播帶貨、演出、代言、去大廠當(dāng)“打工人”,逐漸“內(nèi)卷”;《虛擬數(shù)字人深度產(chǎn)業(yè)報告》預(yù)計,到2030年我國虛擬數(shù)字人整體市場規(guī)模將達(dá)到2700億元,誘惑著傳統(tǒng)產(chǎn)業(yè)以及新興業(yè)態(tài)。

國內(nèi)與虛擬人相關(guān)的企業(yè)新增20萬家,互聯(lián)網(wǎng)大廠、創(chuàng)業(yè)公司紛紛入局。自2021年以來,國內(nèi)虛擬人相關(guān)融資近50起,紅杉資本、高瓴資本、順為資本等國內(nèi)知名投資機(jī)構(gòu)紛紛下場。

虛擬人賽道的火熱,用順為資本副總裁馮錚的話來說:“早進(jìn)入比晚進(jìn)入好,重金進(jìn)入比輕描淡寫進(jìn)入好”。

創(chuàng)壹科技聯(lián)合創(chuàng)始人兼CEO、網(wǎng)紅虛擬人“柳夜熙”操盤手梁子康觀察到市場似乎有所變化,“賽道確實熱,但2022年以來似乎沒有一個出圈的虛擬人”。北京蘭溪投資管理有限公司CEO張江紅則直言,“火是虛火,熱是假熱,因為目前的虛擬人還無法解決工作、生活、產(chǎn)業(yè)中的剛需”。

中央財經(jīng)大學(xué)數(shù)字經(jīng)濟(jì)融合創(chuàng)新發(fā)展中心主任陳端則表示,盡管借助元宇宙的東風(fēng),虛擬人目前存在“企業(yè)端熱鬧,用戶端好奇”的情況,同時也存在標(biāo)桿性的應(yīng)用場景,但由于技術(shù)還在爬坡、場景開發(fā)不夠、滿足高頻需求成本高、產(chǎn)業(yè)鏈節(jié)點相對割裂等因素,虛擬人仍處于早期發(fā)展階段,“尤其是在離‘連接虛擬世界與現(xiàn)實世界的入口的理想上,還有很長的距離”,其產(chǎn)業(yè)聯(lián)動效應(yīng)的發(fā)揮有賴于自身技術(shù)演進(jìn)節(jié)奏和外部生態(tài)體系的支撐。

“人”潮洶涌

清華虛擬女學(xué)霸華智冰、會捉妖的美妝達(dá)人柳夜熙、萬科總部優(yōu)秀新人崔筱盼、一秒能閱讀上百份商業(yè)報告的紅杉中國虛擬員工“Hóng”……越來越多的虛擬人正紛至沓來。

“去年初,我們剛進(jìn)入元宇宙賽道打造柳夜熙時,全球范圍內(nèi)虛擬數(shù)字人大概是3萬個,現(xiàn)在已經(jīng)數(shù)不清了。我看到的一個數(shù)據(jù)是,現(xiàn)在國內(nèi)與虛擬人相關(guān)的企業(yè)新增約20萬家”,創(chuàng)壹科技梁子康稱。

除了試圖打造元宇宙平臺的互聯(lián)網(wǎng)大廠斥重金布局外,像數(shù)字王國等內(nèi)容制作類公司,建模、渲染、動捕相關(guān)的工具類公司,以及IP策劃、運營類企業(yè)、AI類廠商等,產(chǎn)業(yè)鏈上不同環(huán)節(jié)的玩家也悉數(shù)入場,即便不相關(guān)的企業(yè),也不妨礙推出虛擬人作為自己的形象代言人,誰都不愿錯過這個難得的新風(fēng)口。

投資市場也不例外。據(jù)南都·灣財社記者不完全統(tǒng)計,2022年開年以來,“虛擬人”領(lǐng)域共計發(fā)生24起相關(guān)投融資事件,就融資金額來看,虛擬人技術(shù)提供者的世優(yōu)科技和致力于“打造虛擬世界基礎(chǔ)設(shè)施”的魔琺科技均于今年完成了過億元的融資。9月底,柳夜熙所屬的創(chuàng)壹科技獲得達(dá)晨財智投資;10月,高瓴和順為資本聯(lián)手投資了虛擬生命AI驅(qū)動技術(shù)服務(wù)商慧夜科技,金額達(dá)數(shù)千萬元。

從市場的反饋來看,隨著虛擬人在金融、文旅、娛樂、辦公、零售等領(lǐng)域的應(yīng)用層出不窮,用戶接受度提升明顯。同時,虛擬人也成了各大品牌的寵兒。據(jù)不完全統(tǒng)計,2022年上半年,有近30起虛擬人品牌商業(yè)合作,如柳夜熙牽手嬌韻詩、阿喜與蘭蔻合作、A-Soul擔(dān)任Keep產(chǎn)品大使等。

虛擬人真的了火嗎?對此,在梁子康看來,“今年虛擬人很多,但即使有廠商入局、資本加碼、政策扶持,沒能產(chǎn)生一個真正意義上破圈的虛擬人IP或頭部虛擬人”。

至于市場熱與不熱,梁子康認(rèn)為核心在于參與者對市場的理解程度,“如果按照Web2.0時代的打法,再多的虛擬人出現(xiàn),依然可能不足以支撐市場的需求”。同時,他表示,站在元宇宙的角度,虛擬人還處于非常早期的階段,不足以用火熱來形容,“因為未來每一個人都可能擁有自己的數(shù)字分身,虛擬人的數(shù)量有可能變成千萬級甚至跟真人數(shù)量相同。”

而在投出了多家成功的創(chuàng)新型企業(yè)的投資人張江紅眼里,理想中的虛擬人產(chǎn)品包含軟硬件,結(jié)合人工智能,比如,2015年,蘭溪投資曾通過美元基金投資硅谷的智能硬件公司Turing Sense,通過傳感器和人工智能進(jìn)行動作捕捉,從而實現(xiàn)對運動、鍛煉、康復(fù)的輔助矯正功能。而國內(nèi)虛擬人產(chǎn)品更多的應(yīng)用在娛樂、營銷、游戲等功能,用于解決實體需求的功能做的基本還不到位,虛火旺。“無法真正解決工業(yè)、生產(chǎn)、生活場景的剛需,滿足市場的需求后由此帶來持續(xù)的營業(yè)收入、持續(xù)的利潤,比如能完成一整套的照顧失能老人吃飯或者起居的動作”,張江紅解釋稱,“場景這個詞我覺得比較時髦,說白了就是沒能滿足一個真正的廣泛需求,還沒能真正的從云端走下來。當(dāng)然,目前一些虛擬人的確在品牌營銷中比較火熱,但這是最表層的,包括數(shù)字孿生的虛擬人,雖然已經(jīng)在游戲、社交等場景落地,但沒有智能穿戴等硬件,沒有自動化功能的物理形態(tài),沒有強(qiáng)大算力的支撐,其使用價值和商業(yè)價值有限”。

針對當(dāng)前的融資熱以及虛擬人2VC(面向風(fēng)險投資者)的現(xiàn)狀,張江紅稱,創(chuàng)業(yè)公司如果為了便于融資而構(gòu)建一個概念,只是“趕時髦”,為VC量身定做一套商業(yè)模式而不考慮可持續(xù)經(jīng)營,“2VC是個偽命題,因為不會有下一個人買單”。

每個人理解的虛擬人都不同

實際上,在討論虛擬人是否冒虛火、值不值得撒錢前,首先要搞清楚虛擬人是什么,是一個永不會塌房、不會衰老的明星,一個可以持續(xù)開發(fā)的IP,一個“永動機(jī)”打工人,還是未來元宇宙中人人都掌握的數(shù)字身份?

目前,由于虛擬人正處于行業(yè)發(fā)展早期,業(yè)內(nèi)對于其定義并沒有達(dá)成共識,但有多種分類方式。其中,依照技術(shù)分類,可將虛擬人分為算法驅(qū)動型(AI實時或捏臉等)和真人驅(qū)動型(動作捕捉);按照視覺維度分類,則分為二次元型和超寫實型;依照商業(yè)模式分類,又可分包括KOL型、歌舞型、品牌型、娛樂公司推出的偶像型、明星分身型等在內(nèi)的為IP類虛擬人,以及功能型、學(xué)術(shù)型和身份型的非IP類虛擬人。

中央財經(jīng)大學(xué)數(shù)字經(jīng)濟(jì)融合創(chuàng)新發(fā)展中心主任陳端在沙龍上指出,虛擬人不是一個單獨的賽道,而是會全方位地滲透到傳統(tǒng)產(chǎn)業(yè),在傳統(tǒng)業(yè)態(tài)的轉(zhuǎn)型升級過程中成為一種輔助性的手段和場景優(yōu)化工具。

在陳端看來,虛擬人是一個高度融合型的技術(shù)創(chuàng)新集群,它既是一個產(chǎn)品,也是一個流量入口,交互界面,未來還可能成為一個與新型計算平臺相結(jié)合的應(yīng)用型導(dǎo)流工具。“隨著技術(shù)的進(jìn)步和其自身應(yīng)用場景的拓展,虛擬人會呈現(xiàn)不同的特點,概念可能也會變化,比如從最開始的以IP運作為主的初音未來的偶像型虛擬人,之后是陪伴型、功能型甚至數(shù)字分身等”,陳端說。

梁子康坦言,市場上的每個參與方可能都對虛擬人的理解不同。Web2.0的從業(yè)者更多地認(rèn)為它是虛擬偶像;品牌方會認(rèn)為虛擬人就是元宇宙時代的App,它是未來去跟用戶溝通的方式,也是未來品牌的符號;Web3.0的公司可能會認(rèn)為虛擬人是通往元宇宙的重要通道,“因為元宇宙的入口就那么幾個,身份系統(tǒng)、價值系統(tǒng)、沉浸式體驗、數(shù)字人、數(shù)字產(chǎn)品、數(shù)字空間”。

不過,在梁子康看來,“虛擬人的核心是陪伴,它是未來陪伴人類的一種新方式,現(xiàn)在不管是年輕人還是老年人,都需要一種更高需求的精神陪伴,這種需求會不斷放大”。他認(rèn)為,隨著數(shù)字孿生技術(shù)的迭代成熟,未來我們的虛擬人形象能在元宇宙中和朋友、家人進(jìn)行溝通和聯(lián)系,人類走向永生的方式不是碳基,而是硅基。

梁子康表示,他們創(chuàng)壹團(tuán)隊在切入元宇宙時,選擇了虛擬人賽道,打造柳夜熙時,他們就想清楚了,要打造的不是一個偶像,也不是直播間賣貨人,而是一個能和用戶拉近情感的虛擬人,“要帶入元宇宙的不僅僅是數(shù)字資產(chǎn),更重要的是人與人的連接和情感”。

同時,梁子康始終認(rèn)為元宇宙應(yīng)該始于內(nèi)容,因為內(nèi)容代表著用戶對你IP的認(rèn)知,未來當(dāng)大家的技術(shù)和呈現(xiàn)方式趨同時,用戶和元宇宙平臺的連接點將是內(nèi)容與IP本身,“用戶會跟著你的IP或者內(nèi)容去選擇硬件,或者去往某一個元宇宙”。

在目前各類定義中,虛擬人始終與物理現(xiàn)實切割,但在7年來跟蹤調(diào)研、投資了多家硬件、半導(dǎo)體、芯片、人工智能企業(yè)的張江紅看來,虛擬人必須要和物理形態(tài)相結(jié)合,是一個軟件與硬件相結(jié)合的人工智能,簡單而言,虛擬人是人工智能形象化的代表,實體化即高仿真機(jī)器人。“如果只是一個云端的自動化工具、甚至只是一個形象,雖然賦予其人設(shè)、故事,也構(gòu)不成完整意義上的虛擬人,其必須有物理形態(tài),有擬人類化的智能、感知、行動及交流,能解決人類生產(chǎn)、生活場景的任務(wù)”,目前的虛擬人可能還只是一個很早期的胚胎形態(tài),市場對其理解還比較片面。

同時,她認(rèn)為,真正的虛擬人公司全球目前只有3家,分別是特斯拉、英偉達(dá)和AMD,“因為他們的芯片、算力以及硬件構(gòu)成了虛擬人的基礎(chǔ)”。

場景匱乏,技術(shù)向上、成本向下

盡管借助元宇宙的“東風(fēng)”,虛擬人產(chǎn)業(yè)在國內(nèi)外的融資、運作如火如荼,可能開辟出數(shù)字經(jīng)濟(jì)新發(fā)展模式,但其作為新技術(shù)、新業(yè)態(tài)仍面臨著諸多困境。

按照業(yè)內(nèi)普遍說法,虛擬人分為“造人、養(yǎng)人、用人”三個階段。其中,“造人”指的是把虛擬人造出來,“養(yǎng)人”指的是孵化虛擬人,讓其具備流量和影響力,而將虛擬人放到真實的應(yīng)用場景中創(chuàng)造價值便是所謂的“用人”。目前,這三個階段都存在短期內(nèi)難以解決的問題。

陳端表示,目前最大的瓶頸是技術(shù)層,行業(yè)面臨“技術(shù)向上、成本向下”的難題。“虛擬人市場的矛盾依然是,市場營銷的科幻感和技術(shù)底層的落后現(xiàn)實”,她表示,這點在實用型虛擬人身上表現(xiàn)尤其明顯——自然逼真的相處體驗、自然的交流方式,都要花更長期的時間去不斷迭代技術(shù)才能最終實現(xiàn)。同時,純偶像型的虛擬人如果要保持長久的社會生命力和商業(yè)生命力的話,它的后期運維費用也相當(dāng)高。

據(jù)了解,快速生成、AI驅(qū)動也是目前虛擬人行業(yè)的技術(shù)難點。只有實現(xiàn)虛擬人的快速生成,解決低成本大量復(fù)制、高頻次內(nèi)容產(chǎn)出兩大問題,同時擺脫“中之人”(專業(yè)術(shù)語,指操縱虛擬人進(jìn)行直播等表演的人,也泛指任何提供聲音來源的工作者)的束縛,虛擬人商業(yè)價值或能更好地激發(fā)。

從技術(shù)搭建來看,虛擬人的制作涉及到計算機(jī)圖形學(xué)、圖形渲染、動作捕捉、深度學(xué)習(xí)、語音合成等多種底層技術(shù)。陳端表示,由于技術(shù)的區(qū)隔,目前虛擬人在偶像型與服務(wù)型兩條軌道分別探索,服務(wù)場景與演藝場景沒有有效打通,比如演藝型數(shù)字人不具備客戶所需的業(yè)務(wù)能力,或者服務(wù)型數(shù)字人難以與用戶有情感連接等。

“研發(fā)成本居高不下也是限制虛擬人大規(guī)模落地的因素之一,這也與應(yīng)用場景有限相關(guān)”,陳端指出,現(xiàn)在只有一些典型的標(biāo)桿性場景被開發(fā)出來,但是隨著虛擬人對生產(chǎn)生活端的全方位滲透,未來的應(yīng)用可能呈指數(shù)級上升,研發(fā)成本也會進(jìn)一步攤薄降低,如果降至萬元、千元以下,那數(shù)字分身可能成為一種剛性需求,就像現(xiàn)在每個人在微信朋友圈去營造自己的形象一樣。

梁子康此前曾告訴記者,在推出柳夜熙之前的半年多以來研發(fā)成本、人員成本、技術(shù)成本等投入約在百萬元級別,去年第一條柳夜熙的短視頻成本約幾十萬元。

在藍(lán)色光標(biāo)《元宇宙營銷手冊》中,超寫實虛擬人的形象制作成本約100萬,視頻約20-80萬/條,一張圖片則要數(shù)萬元,打造一個虛擬Q版形象、或者二次元形象花費約十多萬,制作視頻每秒都需要花費數(shù)千元,還不算運營、后續(xù)的內(nèi)容制作和智能驅(qū)動研發(fā),這也導(dǎo)致絕大部分虛擬人項目都走在持續(xù)“燒錢”的路上。

趁著元宇宙概念火熱,虛擬人雖現(xiàn)“嬰兒潮”,但能出圈的只是極少數(shù)。2021年10月,柳夜熙問世,短短兩周,全網(wǎng)曝光量達(dá)50億,梁子康將柳夜熙的破圈總結(jié)為“50%是對算法內(nèi)容的把握,30%是技術(shù)水平的突破,10%是運營體系和邏輯,最后也最關(guān)鍵的10%是運氣,因為元宇宙大火,F(xiàn)acebook改名”。

大量的虛擬人在各大平臺上“報道”后就石沉大海。梁子康強(qiáng)調(diào),風(fēng)口雖到來,但制造一個能出圈的虛擬人門檻也很高。內(nèi)容制作、運營能力、技術(shù)三者缺一不可。“如果沒有內(nèi)容制作能力就沒有辦法解決流量問題,也無法觸達(dá)用戶心智,而持續(xù)的流量和收入的則依賴運營能力。同時,沒有好的技術(shù)就沒法做到比別人成本更低、效率更高,也沒法制作高精度的虛擬人,實現(xiàn)內(nèi)容的持續(xù)制作等”。

“除了技術(shù),虛擬人的核心是應(yīng)用場景,有些企業(yè)實驗室技術(shù)不錯,建模也建得很好,但企業(yè)家得有能力商業(yè)化,把虛擬人用到能普遍應(yīng)用的場景里去”,張江紅稱,盡管現(xiàn)在已經(jīng)探索出了一些商業(yè)模式,虛擬人仍缺乏足夠的落地影響力。

對于元宇宙及創(chuàng)新創(chuàng)意型企業(yè)的投資,張江紅有一套投資邏輯名為PPC,包括創(chuàng)始人人格(Personality)、產(chǎn)品(Product)、周期(Cycle)三個維度。其中,產(chǎn)品維度主要考量三個因素:產(chǎn)品是否有大規(guī)模的市場需求,這是最基礎(chǔ)的要素;是否有超過現(xiàn)有技術(shù)水平的實現(xiàn);是供求狀態(tài)是處于供不應(yīng)求,還是尋求應(yīng)用場景階段。她表示,她看好的公司都是“訂單量大于產(chǎn)能”,“這也是為什么虛擬人、VR火了那么久但我都沒出手的原因”,張江紅解釋稱。

梁子康則從另一個角度指出了未來虛擬人產(chǎn)業(yè)可能存在的問題。“像Unity、英偉達(dá)都做了UGC的編輯工具,未來一到三年,可能每個人都能較容易獲取自己的數(shù)字分身,但核心是如何讓數(shù)字分身得到更好的應(yīng)用”,梁子康稱從傳統(tǒng)營銷到互聯(lián)網(wǎng)營銷、社交媒體營銷再到算法營銷,下一個時代會變成NFT營銷、元宇宙營銷,每一次的這個媒介都在發(fā)生變化,它的人貨場、品效銷也會發(fā)生變化。在這個過程中,企業(yè)或者品牌需要掌握一套全新的獲取用戶和流量的能力。“工具做出來容易,但是怎么通過一套科學(xué)有效的方式將這個虛擬人引爆,變成企業(yè)的符號,這個是難點”。

千億產(chǎn)業(yè)從何處爆發(fā)?

隨著技術(shù)的更迭,虛擬人的應(yīng)用范圍在擴(kuò)大,產(chǎn)業(yè)鏈也逐漸豐富,商業(yè)模式繼續(xù)演進(jìn),變現(xiàn)方式也逐漸多元化。《虛擬數(shù)字人深度產(chǎn)業(yè)報告》預(yù)計,到2030年我國虛擬數(shù)字人整體市場規(guī)模將達(dá)到2700億元。當(dāng)中,身份型數(shù)字虛擬人(虛擬偶像、數(shù)字分身)占約1750億,服務(wù)型數(shù)字虛擬人相對穩(wěn)定發(fā)展,規(guī)模約為950億元。

目前,虛擬人在2B端,主要應(yīng)用于金融、文旅、教育、零售電商領(lǐng)域,變現(xiàn)模式為需求方采購虛擬人來替代真人,如虛擬客服、虛擬導(dǎo)游、虛擬導(dǎo)師、虛擬帶貨主播等,即企業(yè)花錢買來的“數(shù)字打工人”,當(dāng)下以簡單交互為主。

而在2C端,虛擬人主要集中在傳媒、游戲、文娛、電商等領(lǐng)域,以打造虛擬偶像(IP)為主,類似互聯(lián)網(wǎng)經(jīng)濟(jì)的先擴(kuò)大粉絲流量,再通過流量變現(xiàn)。

對參與討論的三位嘉賓而言,虛擬人絕不能僅停留在粉絲經(jīng)濟(jì)層面。虛擬人不能成為網(wǎng)紅或KOL的替代品,而應(yīng)該是現(xiàn)實世界里的助手或是人人皆有的數(shù)字孿生身份。其前提條件是技術(shù)進(jìn)步能夠?qū)崿F(xiàn)虛擬人的低成本量產(chǎn)、個性化定制及全智能交互,可將虛擬人推廣至多行業(yè)應(yīng)用,幫助企業(yè)降本增效,并且以數(shù)字分身、AI共生等形式,成為連接虛擬世界與現(xiàn)實世界的入口。

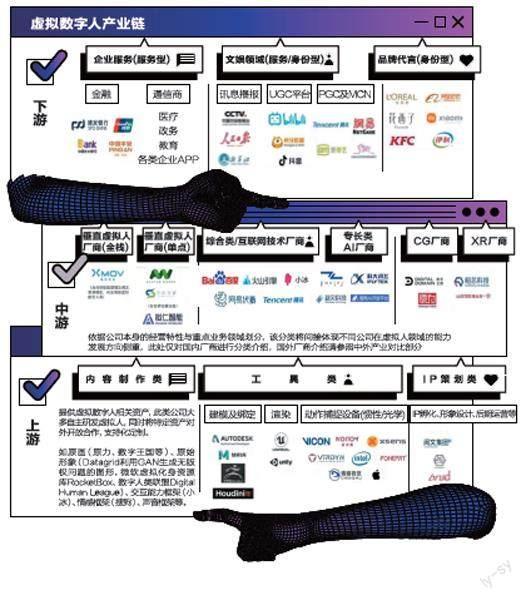

虛擬數(shù)字人產(chǎn)業(yè)鏈

陳端指出,驅(qū)動虛擬人產(chǎn)業(yè)發(fā)展的關(guān)鍵性因素其實還是要回歸技術(shù)的進(jìn)步,因為很多商業(yè)化路徑的實現(xiàn)離不開技術(shù)層的支撐,另外一個就是對于市場的有效識別。她認(rèn)為,虛擬人不是一個簡單的替代型的產(chǎn)品,它是一種賦能型的產(chǎn)品——通過虛擬數(shù)字人一些優(yōu)勢特征,它是可以賦能原有場景、既有產(chǎn)業(yè)的,這個市場需求原本就存在,只是用虛擬人這樣的新要素、新載體去更好地滿足舊需求,比如直播帶貨、品牌營銷、粉絲經(jīng)濟(jì),可視作偶像產(chǎn)業(yè)對于頭部依賴和外部風(fēng)險等問題的一次嘗試化解,但這類偶像型的虛擬人需要從IP打造和運營方面去發(fā)力,“這個年代很難再去想象一個虛擬數(shù)字人運營了一兩年不溫不火卻突然躥紅的局面”。

在張江紅看來,如果是偶像類虛擬人,區(qū)塊鏈上誕生的加密藝術(shù)虛擬人或許更接近元宇宙,“中之人”這類虛擬人肯定會淘汰。她表示,除了IP運營外,虛擬人始終要突出其使用價值,即需要將其應(yīng)用在現(xiàn)實工種中,比如數(shù)字測繪、高危工作,生活化場景如看護(hù)等,用人工智能為傳統(tǒng)產(chǎn)業(yè)B端帶去變革。

至于C端與B端的前景,張江紅從企業(yè)經(jīng)營的角度給出了自己的答案,“像特斯拉這類不管是從資本、技術(shù)都存在壁壘的公司可以從C端入手,讓虛擬人能進(jìn)入尋常百姓家,但對于創(chuàng)業(yè)公司而言,切入B端,踏踏實實地解決市場所需求的具體痛點,反而能讓公司快速產(chǎn)生營業(yè)收入,實現(xiàn)可持續(xù)發(fā)展,只要能找到高頻多場景低成本的普適性應(yīng)用。”

而梁子康認(rèn)為,無論下一個現(xiàn)象級虛擬人何時出現(xiàn),其成為頂流的路徑大致有兩條。在Web2.0階段,通過高ROI、可持續(xù)的內(nèi)容去高頻次地觸達(dá)C端用戶,讓用戶對在IP的認(rèn)知中產(chǎn)生陪伴、成長、養(yǎng)成、獲得、共識感等情感,從而做到用戶觸達(dá),形成共鳴,實現(xiàn)共創(chuàng),“柳夜熙50億次曝光中有42億次基于幾十萬用戶的二創(chuàng)”。到了Web3.0階段,可以用NFT的方式,設(shè)計與發(fā)布新的代表性的加密原生文化數(shù)字人IP,或者將柳夜熙分割成AI碎片,通過授權(quán)去增加IP觸達(dá)用戶的頻次,線下的話,可以借助VR、全息影像等設(shè)備為用戶呈現(xiàn)更加身臨其境的互動體驗等。

無論是2B還是2C,從技術(shù)到場景,再到盈利的商業(yè)閉環(huán),虛擬人產(chǎn)業(yè)還有很長一段路要走。雖然現(xiàn)在變現(xiàn)方式多樣,但作為一個技術(shù)門檻較高、制作成本不低的新事物,虛擬人似乎尚未探索出一個獨屬于虛擬人的商業(yè)模式。

業(yè)內(nèi)人士表示,當(dāng)快速、低成本生成虛擬人成為現(xiàn)實,其涉及的發(fā)型、服裝、道具等增值服務(wù)或迎來發(fā)展,或許NFT也不再只是“JPEG”,而是切實發(fā)生的虛擬消費,比如為自己的數(shù)字分身購置一身虛擬奢侈品,戴上VR/AR眼鏡,或許也能激發(fā)新的沉浸式場景。