資本配置效率及其驅動因素的比較研究

——基于長三角和京津冀城市群的比較分析

2022-05-31 03:06:16唐建榮

生產力研究 2022年4期

關鍵詞:效率

唐建榮,張 玥

(江南大學 商學院,江蘇 無錫 214122)

一、引言及文獻綜述

中國經濟已由高速增長轉向高質量發展階段,資本配置效率的高低不僅反映資本市場的成熟程度,也是反映一個國家經濟發展水平的重要指標。資本配置效率是指資本從低回報率的地區、行業或企業流向高回報率的地區、行業或企業的程度(Wurgler,2000)[1]。發展中國家資源相對稀缺,資本配置尤為關鍵。長三角和京津冀地區是我國經濟發展最活潑、開放程度最高、創新能力最強的兩大區域,基于一體化戰略背景下,以資本配置效率為切入點,科學研究兩大城市群資本配置效率現狀和水平,深入探索兩大城市群資本配置效率的驅動要素及變動規律,是優化兩大城市群資本配置效率和加快實現京津冀協同發展規劃和長三角一體化發展戰略的重要途徑。對于更準確地把握其資本配置效率、促進經濟高質量轉型升級具有重要的理論意義和現實意義。

當前學者對于資本配置效率測算的研究主要圍繞三方面:第一,邊際產出法,學者使用資本邊際產出率的變異系數增量產出率與資本產出比測算資本配置是否有效(金雪軍和王永劍,2011;尹系果和桑守田,2010)[2-3];第二,彈性效率法,Wurgler(2000)[1]首先運用制造業行業的總投資和增加值數據構建資本配置效率的模型,其后學者基于不同投入與產出指標測算地區(蒲艷萍和成肖,2016;黃寧等,2019;彭鎮華等,2018)[4-6]和行業(劉成杰和范闖,2016;李敬和王明明,2017;陳創練等,2016;黃憲和范薇,2017)[7-10]的資本配置效率水平;第三,全要素生產率,學者運用三階段DEA 測算資本配置效率(Han 和li,2016;張林和張維康,2017;孫志紅等2019)[11-13]。

對于驅動因素的研究,目前主要聚焦于金融發展水平、政府干預和市場化等因素。Wurgler(2000)[1]研究發現金融體系的不完善抑制發展中國家的資本配置。孫志紅等(2019)[13]發現金融發展對實體經濟資本配置效率的影響顯著。蒲艷萍和成肖(2014)[14]研究發現金融發展對服務業和工業的資本配置效率具有促進作用并且存在區域差異。對于市場化的研究,張雪芳和戴偉(2016)[15]、戴偉和張雪芳(2017)[16]研究表明經濟越發達的地區,金融市場化程度越高,經濟發展水平對資本配置效率的優化作用越明顯。對于政府干預的研究,李青原等(2013)[17]研究結果表明地方政府的干預會抑制金融體系在實體經濟的資本配置作用。

梳理文獻可知,對于資本配置效率的研究主要立足于全國各省份,對于具體城市群的研究尚未得到充分體現,且缺乏城市群之間的對比分析。長三角和京津冀城市區疊加了多項國家重大戰略,消除行政壁壘,提高資本配置效率的任務依然任重道遠。適應新經濟發展需要,應進一步加強資本配置效率驅動因素及其改善路徑的研究,本文對長三角和京津冀兩大城市群的資本配置效率進行測算,有效分析其驅動因素,為促進兩大城市群高質量發展提出政策建議。

二、數據來源及模型構建

(一)資本配置效率分析

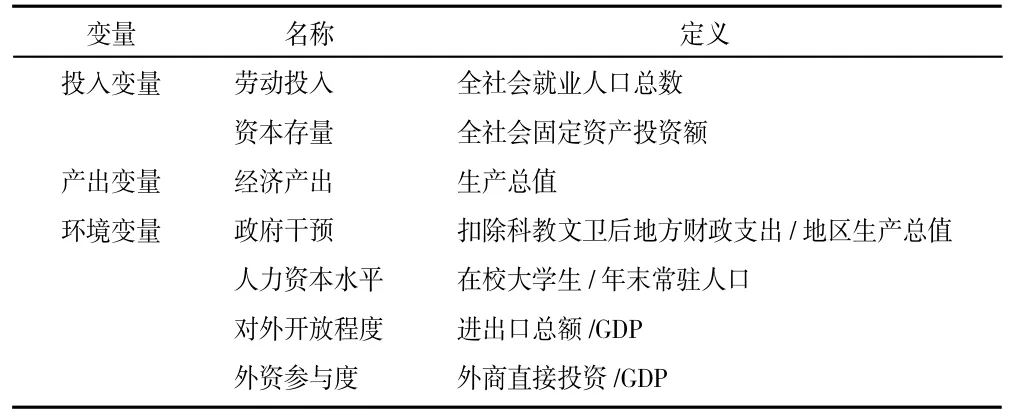

傳統的DEA 模型不能剔除環境因素與隨機因素對決策單元效率的影響,本文選擇Feried 等(2002)[18]三階段DEA 模型測度兩大城市群產出有效性層面資本配置效率。第一階段:傳統DEA 模型,假設決策單元有j個,投入要素有i種,產出要素有r種。則投入要素記為X=(x1j,x2j,x3j,…,xij)T,產出要素記為Y=(y1j,y2j,y3j,…,yrj)T。第二階段:通過SFA 模型剔除環境因素和隨機因素的干擾,如公式(1),其中Zk是投入產出的環境變量,βi是投入產出環境變量的系數,Sik是第k個決策單元中第i個投入的松弛值,vik是隨機誤差項,μik是由于管理無效。

第三階段:將調整后的投入變量重新采用BBC模型進行測算,本文參考孫志紅等(2019)[13]構建的投入產出指標如表1 所示。

表1 三階段DEA 變量含義

(二)資本配置效率驅動要素分析

為了研究兩大城市資本配置效率驅動因素,本文構建如下基本回歸模型,運用2009—2018 年兩大城市數據構建面板數據模型(2)。

ηi,t為地區實體資本配置效率,fdi,t是地區金融發展程度,本文參照李青原等(2013)[17]選取銀行信貸和保險市場衡量地區金融發展水平。選取扣除科、教、文、衛后地方財政支出占地區生產總值的比率度量地方政府干預程度。市場化水平的衡量選取非國有單位就業人數占地區從業人員總數的比重。外商直接投資選取實際利用外資金額占地區生產總值的比率,商品進出口貿易占地區生產總值的比率;人力資本積累選取各個市在大學生人數與年末常住人口的比值。

(三)數據來源與樣本選擇

本文數據包括固定資產投資、地區生產總值、金融機構信貸、家庭居民人民幣儲蓄存款、保險收入、外國直接投資實際利用外資金額和商品進出口總額(根據匯率,從以美元計價轉換為以人民幣計價)和地區生產總值等統計數據。本文的研究數據主要來自于《中國城市統計年鑒》及各省份統計年鑒。其中固定資產投資和生產總值分別運用固定資產投資價格指數和GDP 平減指數換算為實際價格(以2008 年為基準年)。

三、實證研究與結果分析

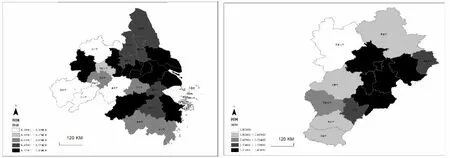

本文通過DEAP 2.1 軟件,將選取的投入產出指標代入傳統的DEA-BBC 模型對兩大城市群2009—2018 年資本配置效率進行測算,并利用ArcGis10.7 軟件繪制第一階段2018 年資本配置效率的五分位圖(見圖1),顏色越深表明城市資本配置效率值越高。

圖1 2018年兩大城市群第一階段資本配置效率五分位圖

從空間上看,資本配置效率核心區域明確。上海作為長三角的領頭城市,是整個城市群發展的排頭兵。蘇州、無錫、南京名列前茅,引領常州、鎮江、南通等城市的資本配置效率得到飛躍式提高。長三角南翼的浙江省,以杭州為中心聯結,充分利用杭州都市圈的發展優勢,實現紹興、嘉興和湖州配置效率的穩固。西端的合肥和蕪湖兩大城市依托合肥城市群配置效率較高,其他城市效率較低。京津冀城市群效率整體發展趨勢呈現上升態勢。北京作為京津冀的核心城市,是整個城市群發展的支撐引領者。唐山和天津作為主要引擎,共同發揮高端引領和輻射帶動作用。河北省城市在北京、天津城市的帶領下迅速發展。對比分析兩大城市群可知:長三角城市群資本配置效率平均值高于京津冀城市群,長三角城市群城市間差異更明顯。

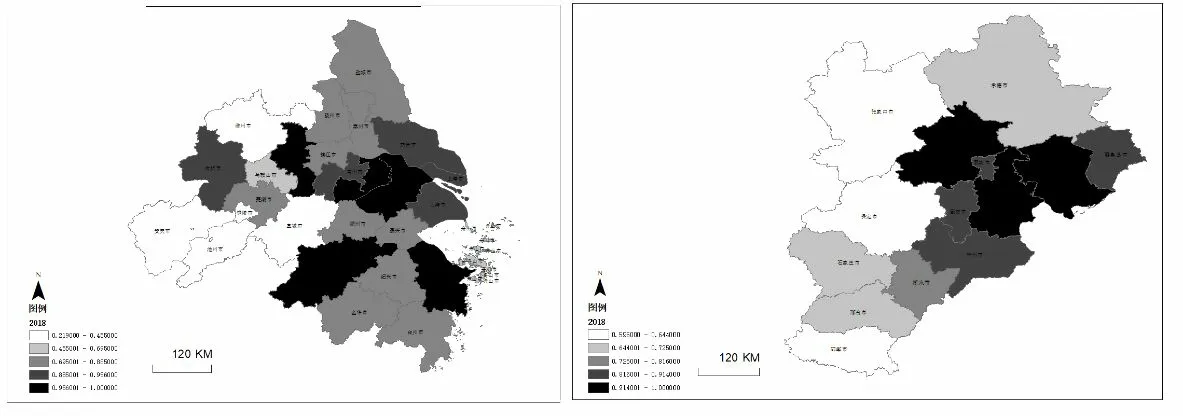

運用SFA 方法剔除環境因素對兩大城市群真實效率值的影響,將調整后的數據重新代入模型計算,并以第三階段資本配置效率值為變量繪制2018年資本配置效率的五分位圖。對比第一階段與第三階段的測算結果,從空間上來看,兩大城市群工業綜合技術效率下降且下降幅度較大,說明人力資本等環境因素對產出效率有正面影響。從極值來看,長三角城市配置效率發展不平衡更明顯,效率均值總體呈現上升趨勢,但是各城市間效率差異較大,2014 年池州效率值僅為0.158,宣城為0.213,而上海始終保持在1。整體來說,長三角城市群區位優勢顯著,外貿水平和外商投資額較高,說明長三角城市群調整前工業效率可能存在高估,剔除環境因素后更能反映實際工業效率。

從極值來看,京津冀城市群配置效率發展不平衡更明顯,均值總體呈現上升趨勢,但各城市間效率差異較大。2011 年張家口效率值僅為0.465,而北京和唐山始終保持在1;2017 年張家口效率值為0.585,低于0.803 的平均水平。整體來說,北京和天津輻射帶動作用尚未全方位擴散,外部環境因素作為較大,京津冀城市群調整前工業效率可能存在高估,剔除環境因素后更能反映實際工業效率。

圖2 2018 年兩大城市群第三階段資本配置效率五分位圖

四、資本配置效率驅動因素分析

對于兩大城市群資本配置效率驅動因素影響,本文采用固定效應和面板分位數回歸方法估計方程,分位數估計設置三個分位進行回歸估計。在進行回歸前顯示各變量的VIF 均小于10,從而排除了模型可能存在的多重共線性問題,具體結果如表2所示。

表2 長三角和京津冀城市群資本配置效率驅動因素

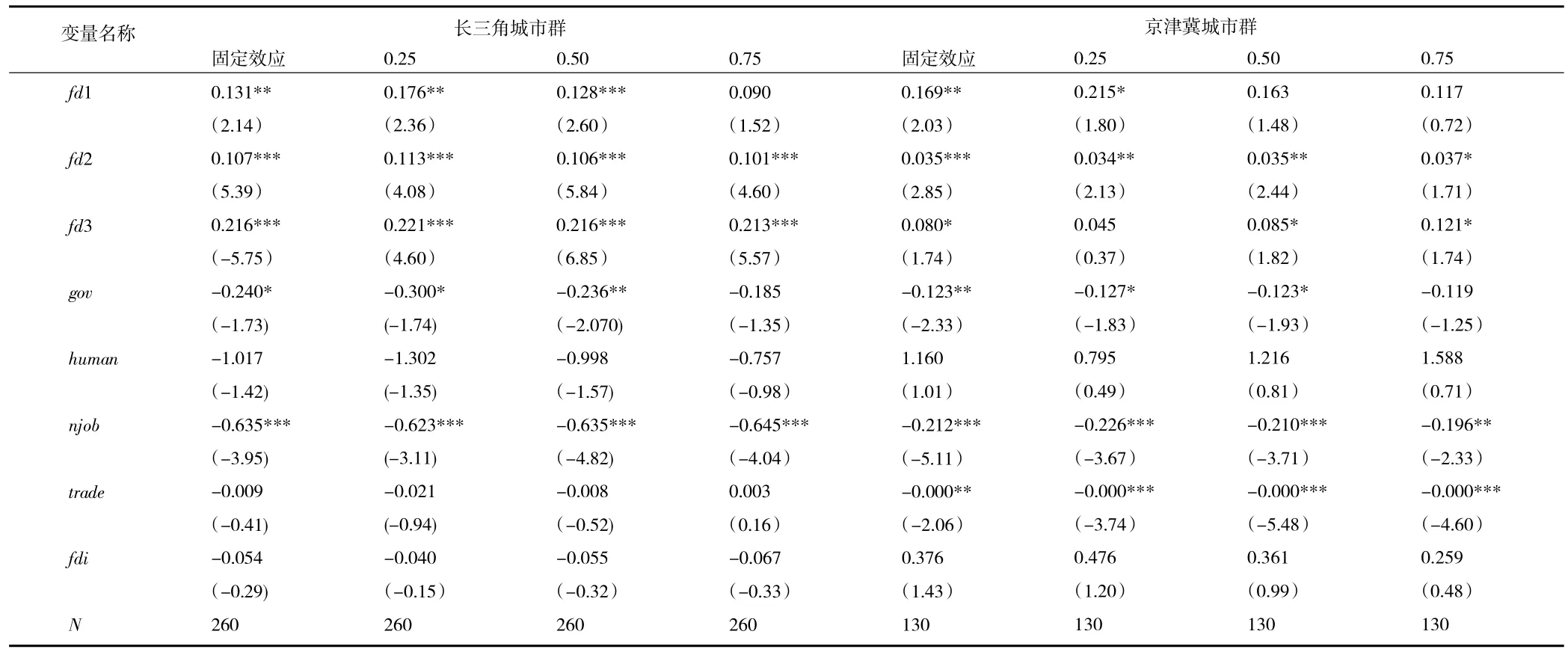

以存貸款比值對兩大城市群資本配置效率回歸系數顯著為正。存貸款比值每增加一個百分比,兩大城市群資本配置效率在下四分位和中位數上顯著上升,這表明銀行存款轉化為貸款效率的提高可以優化資本配置效率。可以看出京津冀比長三角城市群資本配置效率提升幅度高,擁有更高的資金利用率,長三角城市群應注重資金的轉換率,從而促進資本配置效率的提升。

以家庭居民人民幣儲蓄存款與GDP 比值對兩大城市群資本配置效率回歸系數顯著為正。存貸款比值每增加一個百分比,兩大城市群資本配置效率在下四分位、中位數和上四分位上顯著上升。可以看出長三角城市群金融體系更有效地將家庭居民儲蓄流入到企業部門投資。值得注意的是,fd2 的回歸系數顯著小于fd1 的回歸系數,說明銀行業金融發展對資本配置效率的提高作用主要取決于金融機構將存款轉化為貸款的有效性。

以人均保險收入衡量金融發展對兩大城市群資本配置效率回歸系數顯著為正。保險收入比值每增加一個百分比,長三角城市群資本配置效率在下四分位、中位數和上四分位上顯著上升0.221、0.216和0.213 個百分點;京津冀城市群在中位數和上四分位上顯著上升0.035 和0.037 個百分點。兩大地區保險業快速發展,保費規模不斷擴大,發達的保險市場是健全的資本市場重要組成部分,為資本市場提供主要的資金來源(王緒瑾和王浩帆,2020)[19]。

政府干預對兩大城市群資本配置效率回歸系數顯著為負。政府通過財政支出手段干預金融市場,引導資金流向重點扶持部門,妨礙金融市場對資本配置效率的改善作用。政府對保險業的過度干預會導致市場失靈,為政府尋租等行為提供空間,造成地方保險資源的浪費和社會凈福利的損失。兩大城市群應合理安排政府行為,有效發揮政府作用。

人力資本對兩大城市群資本配置效率雖呈現出不同的相關關系,但在10%的水平下均未通過檢驗。說明人力資本攏聚對資本配置效率的改善作用未能充分發揮,吸引高端人才存在差距。各城市高校分布不均衡,不同城市高校人數與質量存在巨大差異,人力資本存量轉換機制尚不完善。

市場化程度和進出口貿易對兩大城市群資本配置效率呈現出相同的相關關系。回歸系數顯著為負,兩大城市群的市場化程度與進出口貿易發展不均衡。外商直接投資對兩大城市群資本配置效率呈現出不同的相關關系,但均在10%的水平下未通過檢驗。外商直接投資過度依賴當地融資,與東道國企業在金融市場上形成競爭關系(Luo,2007)[20]。兩大城市群外商直接投資分配不均衡,而且投資可能存在時滯效應。

為了確保模型的穩定性,本文對金融衡量指標進行替換,使用存貸款總額與地方生產總值之比和保費收入與地區生產總值之比重新計算,檢驗結果不改變本文結論。因篇幅原因,表格未放入正文。

五、研究結論與政策啟示

本文對長三角和京津冀兩大城市群的資本配置效率進行測算,并利用運用分位數回歸研究了資本配置效率的驅動因素,主要結論為:

第一,長三角城市群平均資本配置效率高于京津冀城市群。京津冀城市群資本配置效率水平有待提高,其經濟總量遠遠低于長三角城市群。京津冀城市群全要素生產率整體波動變化也較長三角地區更明顯,尤其是純技術效率值變化動態平均值為負。

第二,城市間配置效率存在差異。兩大城市群發展勢頭正猛,但資本配置效率仍然存在地區差異,尤其是長三角城市群效率值差異較大,上海、南京等城市資本配置效率水平較高,安徽省城市配置效率較低,尤其是宣城等城市資本流動效率表現出波動性。京津冀城市群城市之間差異相對較小,北京和天津是京津冀的核心,在雙核心的帶動下,配置效率逐漸擴散到河北省城市。

第三,銀行業和保險業金融發展、政府干預、外商直接投資和對外貿易是兩大城市區資本配置效率的重要驅動因素。金融發展水平對兩大城市群資本配置效率具有顯著促進作用。但是兩大城市群系數存在差異,京津冀城市群保險市場作用尚未發揮最大效用,需注重完善保險市場結構。

資本配置效率是資本、勞動等要素共振作用的結果,效率的改善有賴于金融體系的進一步完善、政府的有效干預和一體化戰略的協同推進。在即將到來的“十四五”時期,兩大城市群需要適應新時代的要求,不斷提高資本配置效率追求高質量發展,這就需要建立基于政府、企業、居民等相關主體的共治策略。

第一,避實就虛,精準驅動。發揮金融體系資本配置功能,發展多樣化的金融機構,發展多元化的信貸產品,發揮保險行業補償作用,擴大金融市場對內開放,提高金融機構配置效率。銀行業對兩大城市群資本配置效率有促進作用,充分發揮銀行在資本存量規模的優勢,提高銀行業市場競爭力度,化解中小企業籌資難的問題。保險業對維護社會穩定有著重要作用,兩大城市群保險業發展規模迅速但結構不合理,資本市場的構建有助于保險市場遞進式提升,充分利用上海等中心城市的資源優勢,不斷提高保險業發展效益。

第二,理清邊界,合理驅動。合理界定政府與市場的邊界,正視政府干預金融作用,妥善處理政府與市場的關系,優化政府調配資源角色,強調市場自主配置作用,完善政府輔助市場機制。過多的政府干預阻礙銀行業對資本配置效率的促進作用,政府應發揮協調作用,在推進國家在重大戰略項目時,搭建平臺,由市場發揮主導作用。京津冀政府干預系數顯著為負,對資本配置效率的提升具有抑制作用,因此不僅需要政府政策激勵作用,更要注重以企業為主體的市場化機制的作用,政府引導和市場指導相結合,為兩大都市群高質量發展提供動力。

第三,協同發展,多元驅動。兩大城市群仍然存在行政壁壘,由三階段DEA 結果可知,北京、上海等城市處于核心區域,打破行政區劃分限制,發揮改革開放排頭兵作用,推動區域合作和協調發展,構建一體化發展新格局。長三角臨海臨水特征明顯,應因地制宜,利用地理優勢,融合一帶一路建設方針,推進交通樞紐中心建設,強化技術創新協調機制,構建區域產業聯動體系。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32