高管權力對企業(yè)技術創(chuàng)新的影響

2022-06-01 04:19:38蔡華杰

經濟研究導刊 2022年14期

蔡華杰

摘? ?要:以2014—2018年中國滬市A股制造業(yè)上市公司為主要研究樣本,用研究資金投入反映公司技術創(chuàng)新力度,從企業(yè)聲譽權力、專家權限、所有者權利、結構權限等角度評價公司高管權力,以資產負債率、企業(yè)成長能力、資產收益率負債規(guī)模等為主要管理變數(shù),對所選取的數(shù)據(jù)進行分析,研究表明,以CEO為代表的高管權力與企業(yè)技術創(chuàng)新呈負相關。

關鍵詞:滬市A股;制造業(yè);高管權力;技術創(chuàng)新

中圖分類號:F273.1? ? ? ?文獻標志碼:A? 文章編號:1673-291X(2022)14-0014-04

引言

進入信息經濟發(fā)展時期,隨著企業(yè)內部競爭愈演愈烈,產品和技術更新?lián)Q代的速率越來越快,創(chuàng)新與速度在很大程度上已經開始逐漸代替規(guī)模成為了公司競爭優(yōu)勢的主要源泉。不僅如此,提高中小企業(yè)的主動創(chuàng)新意識,也是國家積極推進工業(yè)轉型升級和建立創(chuàng)新型國家的內在需求。在這個情況下,怎樣才能提高中小企業(yè)技術創(chuàng)新水平,也變成了學界與社會實踐界共同關心的焦點。有些研究者很早就關注到了高層管理人員對中小企業(yè)創(chuàng)新發(fā)展的關鍵影響。因此,技術創(chuàng)新理論的奠基者熊彼特指出,公司最高層管理人員的智力勞動和創(chuàng)造性活動,在整個公司創(chuàng)新過程中都發(fā)揮著主導作用,它直接影響著公司創(chuàng)新的產生過程以及結果的變化,并最終決定了公司創(chuàng)新的方向績效[1]。

相關研究中關于管理者權力與公司創(chuàng)新關系的大致有二種看法。一類是認為二者具有正向相關性,即管理者權力越大越有利于公司的創(chuàng)新。其中趙純祥、張敦力認為,由于管理者權力的日益增加,可以方便調控公司發(fā)展進程中戰(zhàn)略決策的制定,而投資偏好會在一定程度上體現(xiàn)管理者的意志,所以研究投資力度可能會進一步加大,即管理者權力和創(chuàng)新研究投資力度之間顯著正相關性[2]。不過也有部分學者持相反的看法,即企業(yè)管理層權限的進一步擴大為其內部尋租行為提供了更大的發(fā)展空間,從而也會透過盈余管理等行為獲取更多的私有收益,抑制了企業(yè)的技術創(chuàng)新投入強度。周建發(fā)現(xiàn),高管擁有公司股權后產生了企業(yè)利潤與公司業(yè)績相互掛鉤,為了獲取更多利潤,管理層會增加研究投資力度以提高公司績效管理水平。而由于管理者權力的日益擴大,其對公司的控制權增加,能建立有利于企業(yè)的績效管理體系,以及可能會利用信息差不對稱轉移利潤,則投資力度也會相應減少[3]。

一、理論研究與研究假設

高管權力與公司創(chuàng)新企業(yè)在技術創(chuàng)新過程中,由于周期長、市場不確定性高、資本需求大等因素,導致了很多公司在面對創(chuàng)新產品時擺出了不同的態(tài)度。而伴隨全球全球化進度的日益深入,公司內部的國際競爭也日益激烈,所有產品的售價都已近乎于完全公開化,“價格戰(zhàn)”的時代已過去了,所以創(chuàng)新必然成為公司維持競爭地位的最主要手段。對公司而言,創(chuàng)新既可以為公司提供新技術產品,也促進了市場份額的增長,維護了顧客的滿意度;同時,資本的使用率也相應提高,資本的價值被增加,而且有助于建立公司的品牌化和權威性。對股東來說,技術創(chuàng)新更加有利于對公司長期利潤的獲取,從而取得相對穩(wěn)健而可觀的收益;對其高管團隊而言,通過不斷的技術創(chuàng)新穩(wěn)固自己對公司的經營權、管理權,不僅會贏得信譽,還能夠取得可觀的私有利益。綜上而言,技術創(chuàng)新是一個多贏的方式[4]。

本文探究的主要是企業(yè)高管權力和企業(yè)技術創(chuàng)新之間的關系,根據(jù)管理層權力理論,管理人員權力越大,對企業(yè)的實際控制力也就越大,而二者之間形成的信息差也越大,從而會在很大程度促使企業(yè)高管們利用自身的優(yōu)勢攫取公司的利潤。創(chuàng)新體系是管理團隊創(chuàng)建并實施的,這可能會成為其盈余管理活動的一個平臺。所以提出以下假設:

H1:高管權力與技術創(chuàng)新之間顯著正相關

二、研究設計

(一)樣本選取及數(shù)據(jù)來源

本文調查樣本的選取范圍為所有滬市A股制造業(yè)公司,持續(xù)時間范圍為2014—2018年。刪掉財務數(shù)據(jù)信息不全和研究年度IPO的上市企業(yè)。在數(shù)據(jù)分析方面,使用Excel軟件完成對歷史數(shù)據(jù)的匯總與描述性統(tǒng)計分析,并使用Stata軟件完成歷史回歸性數(shù)據(jù)分析。

(二)變量測量

1.被解釋變量

創(chuàng)新是公司維持自己地位的方法和基礎,因此,本文選取創(chuàng)新作為被解釋變量,并通過符號TEC加以標示。參考以往相關研究,本文在企業(yè)技術創(chuàng)新投入衡量業(yè)的創(chuàng)新水平。

在技術創(chuàng)新投入方面,參考以往大部分的研究,本文將技術創(chuàng)新投資界定為公司R&D注入資本總量與同期主營業(yè)務總收入的比率,并用符號RD加以標示,RD越大,說明公司的技術創(chuàng)新投資力度越高。

2.解釋變量

對于高級管理人員權力,F(xiàn)inkelstein(1992)指出,由于高級管理人員可能被看做對企業(yè)戰(zhàn)略、重大決策的制定者,而兩者是非結構化的并具有非常大的不確定性,因此高級管理者的很重要任務就是解決不確定性,這其中也包括決定企業(yè)承擔風險的程度。本文借鑒了Finkelstein(1992)的管理經驗,將企業(yè)高管權力界定為結構性權力、專家權力、所有制權力和聲譽權力等四個層面;同時,在這4個維度上選取5個指標測量CEO 權力。通過符號Power進行標記。使用管理者職權綜合評估指數(shù)確定各指標分數(shù)后,再使用公式Power=Dual+

Inside director+CEO share+rank+education算出高管職權的最終分數(shù),如此即可得到管理層職權的取值范圍為(0,5),該數(shù)字越大,說明的高管權力越大[3]。高管權力各維度指標的定義和解釋見表1。

3.控制變量

綜合考慮對公司技術創(chuàng)新的影響因素,參考以往研究,選擇資產負債率(lev)、公司的發(fā)展性潛力(growth表示公司的盈利能力,即公司主營行業(yè)凈利潤的增長)、凈資產收益率(ROA)、資本規(guī)模(size企業(yè)擁有的無形資產、固定資產等所有資產之和的自然對數(shù)值)作為本文的控制變量。93A8C9B4-9545-432B-B635-80D12DA187D6

(三)模型構建

為了對上文提到的假設進行回歸分析,本文建立了Logistic回歸模式,如所示:TEC=A0+β1power+β2Lev+

β3Growth+β4ROA+β5Size+ε,將RD代入TEC中。

三、實證分析

(一)描述性統(tǒng)計

如表2中主要變量的描述性數(shù)據(jù)結果,由此對數(shù)據(jù)間的內在規(guī)律性展開探究。在結果中可發(fā)現(xiàn),制造業(yè)公司在創(chuàng)新投資RD上的平均值為4.671,意味著從總體上來看公司將會把高于4%的收入投資于產品創(chuàng)新,雖相較過去更加重視創(chuàng)新,不過總體投資強度仍然是相對偏低的。而高層管理層權力平均值為3.981,意味著高級管理層職權比較集中,很容易使董事會和監(jiān)事會工作過于形式化。在控制變量方面,資產負債率Lev平均為零點0.353,意味著樣本公司的投資機構方面逐漸向合理化邁進;凈資產收益率ROA和公司成長性Growth值的平均數(shù)分別為0.040和-1.203,說明樣本公司在總體上來看收益潛力表現(xiàn)突出,但增長似乎到了瓶頸。

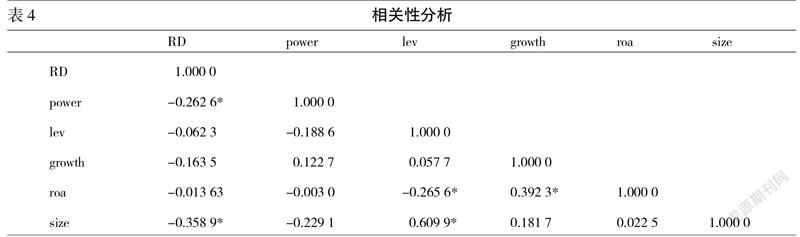

表3列示了變量關系的初步分析結果,其中,VIF值均小于10,不存在多重共線性問題。表4中,高級管理人員權利Power和創(chuàng)新投資RD之間的相關系數(shù)為-0.262 6,且均在百分之一置信程度以下顯著,說明高級管理人員權利和創(chuàng)新投資顯著負相關,和本文的假設一不一致。即在控制變量方面,技術創(chuàng)新和企業(yè)規(guī)模顯著負相關。

(二)回歸分析

本文以創(chuàng)新作為被解釋變量、高層管理者權利為解析變量,運用構建的模型對高層管理者權利和公司創(chuàng)新間的關聯(lián)展開了回歸解析。然后,在對高層管理人員權力和企業(yè)創(chuàng)新投資的分析中,管理人員的權力Power和企業(yè)創(chuàng)新投資RD之間的回歸系數(shù)均為-1.011 84,且都采用了在百分之一的置信水平下顯性檢測,說明管理人員權利的增加大大抑制了企業(yè)創(chuàng)新投資的強度。也就是說,在管理人員權利和企業(yè)創(chuàng)新投資之間的顯著負相關,與本文的假說1是不相符合的。最后,在控制變量對公司創(chuàng)新的影響回歸分析中,公司規(guī)模Size均與公司創(chuàng)新之間呈顯著負相關,其他控制變量與技術創(chuàng)新之間的關系不顯著。

四、結論與建議

本文選擇2014—2018年中國滬市A股制造業(yè)企業(yè)的財務數(shù)據(jù)作為調研樣本,研究發(fā)現(xiàn),高管權力對企業(yè)技術創(chuàng)新顯著負相關,即高管權力會抑制制造業(yè)公司的技術創(chuàng)新,原因可能是制造業(yè)行業(yè)比較特殊。1992年,宏? ? 集團創(chuàng)始人施振榮提出了“微笑曲線”,他認為處在曲線中間弧底位置的制造業(yè),由于技術門檻、附加價值低等原因利潤會微薄。受此理論影響,再加上房地產、金融等行業(yè)獲利更快,身兼數(shù)職的高管通常不愿投入精力到制造業(yè),這在某種程度上抑制了制造業(yè)企業(yè)的技術創(chuàng)新。但是實際上,制造業(yè)也不完全符合“微笑理論”。2004年,日本索尼中村研究所中村末廣認為,組裝、制造的流程有較高的利潤,零件、材料的利潤則相對較低。隨后對日本制造業(yè)的調查研究也證明了其觀點,這就是著名的“武藏曲線”。因此,制造業(yè)的高管團隊應在制造業(yè)上投入更多精力和時間,并提高自己的管理水平,提高制造業(yè)的研發(fā)投入,積極推動企業(yè)技術創(chuàng)新,從而挖掘出制造業(yè)應有的利潤,讓中國制造業(yè)更有競爭力,穩(wěn)步走向國際市場。

參考文獻:

[1]? ?約瑟夫.熊彼特.經濟發(fā)展理論[M].北京:商務印書館,1990:142-166.

[2]? ?趙純祥,張敦力.市場競爭視角下的管理者權力和企業(yè)投資關系研究[J].會計研究,2013,(10):67-74,97.

[3]? ?許為賓,周建.董事會資本與企業(yè)投資效率:政府治理的調節(jié)效應[J].蘭州財經大學學報,2016,32(6):1-13.

[4]? ?張琳.管理層權力與企業(yè)技術創(chuàng)新的相關性分析——兼論機構投資者異質性的調節(jié)效應[J].財會通訊,2018,(27):76-81.

The Influence of Executive Power on Enterprise Technological Innovation

— An Empirical Study Based on A-share Manufacturing Listed Companies in Shanghai Stock Market

CAI Hua-jie

(School of Management, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: Taking the A-share Manufacturing Listed Companies in Shanghai Stock Exchange of China from 2014 to 2018 as the main research sample, the research capital investment is used to reflect the strength of the companys technological innovation. The executive power of the company is evaluated from the perspectives of corporate reputation power, expert authority, owner's right and structural authority. The selected data are analyzed with asset liability ratio, enterprise growth ability, asset return and liability scale as the main management variables. The research shows that, the executive power represented by CEO is negatively correlated with enterprise technological innovation.

Key words: A-share in Shanghai Stock Market; manufacture; executive power; technological innovation

[責任編輯? ?柯? ?黎]93A8C9B4-9545-432B-B635-80D12DA187D6