長(zhǎng)期金融資產(chǎn)配置與股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響研究

——有調(diào)節(jié)的中介效應(yīng)

2022-06-02 01:49:14李林紅陳思喬

武漢金融 2022年5期

■李林紅 陳思喬

一、問(wèn)題提出

在中國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),實(shí)體經(jīng)濟(jì)出現(xiàn)產(chǎn)能過(guò)剩的背景下,大量資本流入利潤(rùn)相對(duì)更豐富的地產(chǎn)業(yè)和金融業(yè),隨之而來(lái)的是實(shí)體投資與金融投資之間的結(jié)構(gòu)性失衡[1]。Wind數(shù)據(jù)顯示,截至2020年,A股上市公司累計(jì)購(gòu)買(mǎi)銀行理財(cái)產(chǎn)品1.14 萬(wàn)億元,涉及1143 家上市公司,占當(dāng)年A 股上市公司數(shù)量的30%。這表明我國(guó)非金融企業(yè)金融資產(chǎn)配置水平呈現(xiàn)不斷升高的趨勢(shì)。

在黨的十九大報(bào)告中,習(xí)近平總書(shū)記提出要“深化金融體制改革,增強(qiáng)金融服務(wù)實(shí)體經(jīng)濟(jì)的能力”。目前,有關(guān)企業(yè)金融資產(chǎn)配置對(duì)實(shí)體經(jīng)濟(jì)影響的研究主要從“雙重效應(yīng)”出發(fā)。一方面,一些學(xué)者提出企業(yè)配置長(zhǎng)期金融資產(chǎn)主要是為了企業(yè)的“長(zhǎng)期戰(zhàn)略”,盤(pán)活企業(yè)資金,降低財(cái)務(wù)成本,為實(shí)體投資提供資金支持,提升企業(yè)的實(shí)體投資效率[2],降低企業(yè)風(fēng)險(xiǎn)[3],促進(jìn)企業(yè)長(zhǎng)期穩(wěn)定的發(fā)展[4],從而抑制股價(jià)崩盤(pán)風(fēng)險(xiǎn)[5]。另一方面,有學(xué)者認(rèn)為企業(yè)配置短期金融資產(chǎn)主要是為了“短期套利”,會(huì)導(dǎo)致資金在虛擬經(jīng)濟(jì)中空轉(zhuǎn),擠出企業(yè)實(shí)體投資[6]及創(chuàng)新研發(fā)[7],侵蝕企業(yè)的主營(yíng)業(yè)務(wù)[8],使企業(yè)逐漸出現(xiàn)“產(chǎn)業(yè)空心化”現(xiàn)象,從而加劇股價(jià)崩盤(pán)風(fēng)險(xiǎn)[9]。

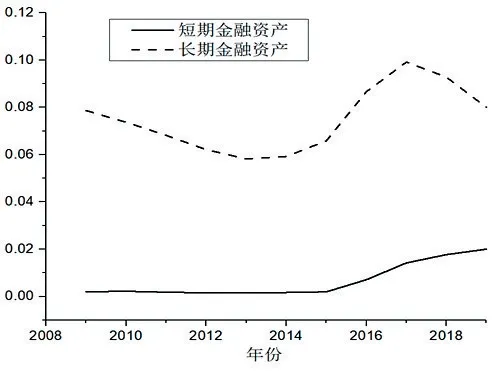

綜上,現(xiàn)有文獻(xiàn)對(duì)企業(yè)短期金融資產(chǎn)配置影響股價(jià)崩盤(pán)風(fēng)險(xiǎn)的看法不一。出現(xiàn)這種差異的主要原因可能是金融資產(chǎn)配置包括的內(nèi)容廣泛,可按持有期限長(zhǎng)短分為長(zhǎng)期金融資產(chǎn)和短期金融資產(chǎn)。對(duì)金融資產(chǎn)配置研究的側(cè)重點(diǎn)不同,得出的對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)影響的結(jié)論也不同。鑒于此,本文整理了長(zhǎng)期金融資產(chǎn)配置和短期金融資產(chǎn)配置在期限結(jié)構(gòu)上的差異(圖1),發(fā)現(xiàn)相對(duì)于短期金融資產(chǎn),我國(guó)非金融企業(yè)更偏向于配置長(zhǎng)期金融資產(chǎn)。因此,本文著重探討長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響,并嘗試從實(shí)體投資效率的角度研究?jī)烧唛g的影響機(jī)制,這對(duì)提升我國(guó)實(shí)體投資效率和推動(dòng)實(shí)體經(jīng)濟(jì)發(fā)展都具有十分重要的意義。

圖1 企業(yè)金融資產(chǎn)配置的長(zhǎng)短期限結(jié)構(gòu)差異圖

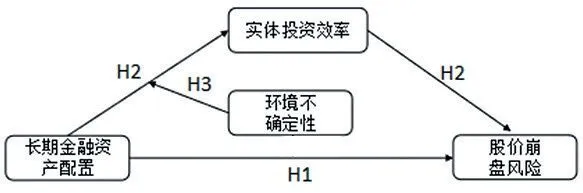

本文以2009—2019年中國(guó)A 股非金融類上市公司為樣本,從實(shí)體投資效率的角度,研究了長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響及作用路徑。此外,鑒于環(huán)境不確定性是投資決策的基礎(chǔ)[10],本文引入環(huán)境不確定性作為調(diào)節(jié)變量,對(duì)此機(jī)制進(jìn)行進(jìn)一步研究。本文的貢獻(xiàn)如下:第一,已有文獻(xiàn)發(fā)現(xiàn)金融資產(chǎn)的結(jié)構(gòu)具有顯著差異[6],但關(guān)于企業(yè)金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)影響的研究仍停留在整體金融投資階段。本文試圖從長(zhǎng)期金融資產(chǎn)角度出發(fā),分析長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響。第二,采用中介效應(yīng)模型,將實(shí)體投資效率分為投資不足和過(guò)度投資,發(fā)現(xiàn)持有長(zhǎng)期金融資產(chǎn)對(duì)實(shí)體投資效率存在不對(duì)稱影響,即長(zhǎng)期金融資產(chǎn)主要通過(guò)“擠出”過(guò)度投資來(lái)提升實(shí)體投資效率,從而降低股價(jià)崩盤(pán)風(fēng)險(xiǎn)。第三,采用有調(diào)節(jié)的中介模型,研究了環(huán)境不確定性對(duì)“長(zhǎng)期金融資產(chǎn)配置—實(shí)體投資效率—股價(jià)崩盤(pán)風(fēng)險(xiǎn)”這一作用機(jī)制的調(diào)節(jié)作用,揭示了長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的微觀作用路徑。

二、研究假設(shè)

(一)長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響效應(yīng)分析

一方面,企業(yè)長(zhǎng)期金融資產(chǎn)的配置呈現(xiàn)出長(zhǎng)期穩(wěn)定和流動(dòng)性差的特征。持有長(zhǎng)期金融資產(chǎn)的主要目的不是為了獲取短期超額利潤(rùn),而是為了企業(yè)的長(zhǎng)期發(fā)展戰(zhàn)略。首先,企業(yè)配置長(zhǎng)期金融資產(chǎn),形成了穩(wěn)定長(zhǎng)期占用的資本,提高了企業(yè)的資本實(shí)力,且長(zhǎng)期金融資產(chǎn)更重視金融投資的時(shí)間價(jià)值,投資收益更具穩(wěn)定性[11]。其次,基于委托代理理論,配置長(zhǎng)期金融資產(chǎn)可以減少企業(yè)內(nèi)部資金持有,緩解企業(yè)代理問(wèn)題[12],提高企業(yè)實(shí)體投資效率[13],從而提升企業(yè)價(jià)值[14]。另一方面,考慮到長(zhǎng)期金融資產(chǎn)期限長(zhǎng)和流動(dòng)性差的特征,對(duì)長(zhǎng)期價(jià)值投資項(xiàng)目的選擇有更加嚴(yán)格的標(biāo)準(zhǔn)。管理層為了維持職業(yè)生涯的名聲,會(huì)更加努力實(shí)現(xiàn)長(zhǎng)期投資項(xiàng)目收益性和安全性的平衡[15]。同時(shí),企業(yè)在配置較多長(zhǎng)期金融資產(chǎn)時(shí),也在向市場(chǎng)傳遞企業(yè)經(jīng)營(yíng)良好和現(xiàn)金流充足的積極信號(hào),有助于提升投資者的信心,推動(dòng)股價(jià)上漲[16]。

企業(yè)短期超額利潤(rùn)的獲取、投資收益的較大波動(dòng)、企業(yè)價(jià)值的降低以及管理層的短視行為都可能是造成股價(jià)崩盤(pán)風(fēng)險(xiǎn)的重要因素[17]。而企業(yè)配置長(zhǎng)期金融資產(chǎn)可有效緩解這些公司治理問(wèn)題,從而抑制企業(yè)股價(jià)崩盤(pán)風(fēng)險(xiǎn)。因此,本文提出如下假設(shè):

H1:企業(yè)配置長(zhǎng)期金融資產(chǎn)對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)有顯著的負(fù)向影響。

(二)實(shí)體投資效率的中介作用

實(shí)體投資是企業(yè)發(fā)展的重要?jiǎng)恿17]。一方面,由于長(zhǎng)期金融資產(chǎn)的價(jià)值投資屬性,當(dāng)企業(yè)更偏向于此類金融投資時(shí),會(huì)促使管理層為獲取長(zhǎng)期現(xiàn)金流回報(bào)的目標(biāo)而注重企業(yè)長(zhǎng)期戰(zhàn)略發(fā)展[16]。這使管理層與代理人目標(biāo)接近一致,約束了管理層的機(jī)會(huì)主義行為,在一定程度上緩解了企業(yè)的代理問(wèn)題。同時(shí),減少了投資過(guò)度或投資不足行為[13],有效提高了企業(yè)實(shí)體投資效率。另一方面,由于長(zhǎng)期金融資產(chǎn)具有期限長(zhǎng)和流動(dòng)性差的特征[18],當(dāng)投資的資金總量既定時(shí),金融投資和實(shí)體投資存在“此消彼長(zhǎng)”的關(guān)系[19]。長(zhǎng)期金融資產(chǎn)可以作為資金約束機(jī)制,降低實(shí)體投資過(guò)度,有效提升企業(yè)的實(shí)體投資效率[20]。隨著實(shí)體投資效率的提升,企業(yè)可以將更多的資金運(yùn)用到投資中,進(jìn)而獲得持續(xù)穩(wěn)定的收益,這有助于降低投資風(fēng)險(xiǎn),促進(jìn)企業(yè)長(zhǎng)期穩(wěn)定發(fā)展[21],并降低股價(jià)崩盤(pán)風(fēng)險(xiǎn)。因此,企業(yè)長(zhǎng)期金融資產(chǎn)配置可能通過(guò)“擠出”過(guò)度投資或“彌補(bǔ)”投資不足來(lái)提升實(shí)體投資效率。并且一般來(lái)說(shuō),股價(jià)崩盤(pán)風(fēng)險(xiǎn)與企業(yè)實(shí)體投資效率正相關(guān)[17]。據(jù)此,本文提出如下假說(shuō):

H2:企業(yè)配置長(zhǎng)期金融資產(chǎn)通過(guò)提升實(shí)體投資效率來(lái)抑制股價(jià)崩盤(pán)風(fēng)險(xiǎn)。

(三)環(huán)境不確定性的調(diào)節(jié)作用

環(huán)境因素是管理層進(jìn)行投資決策的基礎(chǔ)[10],環(huán)境不確定性的提高增加了管理層投資失敗和錯(cuò)判未來(lái)市場(chǎng)狀況的風(fēng)險(xiǎn)[22]。環(huán)境不確定性高時(shí),為避免投資失敗而損失自身利益,管理層會(huì)采用更為謹(jǐn)慎的投資戰(zhàn)略[17],并導(dǎo)致實(shí)體投資效率的下降。因此,在高環(huán)境不確定性下,代理人與股東必須保證決策和利益的統(tǒng)一,才能確保投資決策的有效性;反之,一旦出現(xiàn)代理問(wèn)題,將導(dǎo)致投資效率的下降。此外,高環(huán)境不確定性提高了管理層隱瞞壞消息的動(dòng)機(jī)[23]。由于外部投資者與管理層之間存在信息不對(duì)稱,當(dāng)環(huán)境不確定性越高時(shí),外部投資者會(huì)投入更多的監(jiān)管成本,同時(shí),管理層可以將由自身機(jī)會(huì)主義行為導(dǎo)致的業(yè)績(jī)下降歸因于高的環(huán)境不確定性,從而隱瞞壞消息,最終造成股價(jià)崩盤(pán)。因此,本文提出如下假說(shuō):

H3:環(huán)境不確定性負(fù)向調(diào)節(jié)長(zhǎng)期金融資產(chǎn)配置對(duì)實(shí)體投資效率的影響,即長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)影響的前半條路徑受到環(huán)境不確定性的負(fù)向調(diào)節(jié)作用。

圖2 有調(diào)節(jié)的中介效應(yīng)

三、研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來(lái)源

本文以2009—2019年滬深A(yù) 股上市公司為研究樣本。為保證數(shù)據(jù)的有效性,按以下原則對(duì)初始數(shù)據(jù)進(jìn)行篩選:(1)剔除金融業(yè)的公司;(2)剔除ST和*ST 的公司;(3)剔除數(shù)據(jù)異常和嚴(yán)重缺失的公司。最終得到8034 個(gè)樣本。樣本數(shù)據(jù)主要來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR)。對(duì)所有連續(xù)變量進(jìn)行上下1%縮尾處理(winsorize)。

(二)主要變量的定義與度量

1.核心解釋變量組:企業(yè)長(zhǎng)期金融資產(chǎn)配置。本文借鑒張成思等[6]和王紅建等[7]的研究,依據(jù)金融資產(chǎn)的流動(dòng)性水平將其分為短期金融資產(chǎn)和長(zhǎng)期金融資產(chǎn)。長(zhǎng)期金融資產(chǎn)包括可供出售金融資產(chǎn)、持有至到期投資、發(fā)放貸款及墊款、長(zhǎng)期股權(quán)投資和投資性房地產(chǎn)。并用長(zhǎng)期金融資產(chǎn)占比(Fin)(長(zhǎng)期金融資產(chǎn)/總資產(chǎn))作為衡量企業(yè)長(zhǎng)期金融資產(chǎn)配置的代理變量。

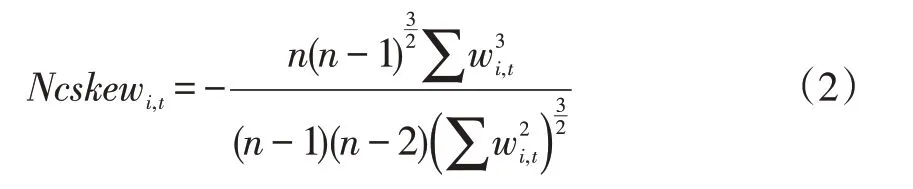

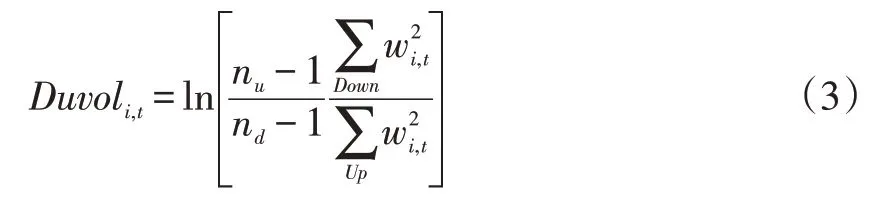

2.被解釋變量:股價(jià)崩盤(pán)風(fēng)險(xiǎn)(Crash)。采用負(fù)收益偏態(tài)系數(shù)(Ncskew)和上下波動(dòng)比率(Duvol)兩個(gè)指標(biāo)來(lái)衡量[24]。Ncskew 和Duvol 值越大,股價(jià)出現(xiàn)崩盤(pán)的風(fēng)險(xiǎn)也越大。構(gòu)建過(guò)程如下:

其中,ri,t是個(gè)股周收益率,rm,t是股票市場(chǎng)周收益率,εi,t是回歸殘差。計(jì)算出股票的周特有收益為Wi,t=ln(1+εi,t),在Wi,t的基礎(chǔ)上構(gòu)建股價(jià)崩盤(pán)風(fēng)險(xiǎn)指標(biāo)。

負(fù)收益偏態(tài)系數(shù)(Ncskew),計(jì)算方法為:

其中,n為股票i在當(dāng)年度交易的周數(shù)。

收益上下波動(dòng)比率(Duvol),計(jì)算方法為:

其中,nu、nd分別表示W(wǎng)i,t高于和低于年平均收益率的周數(shù)。

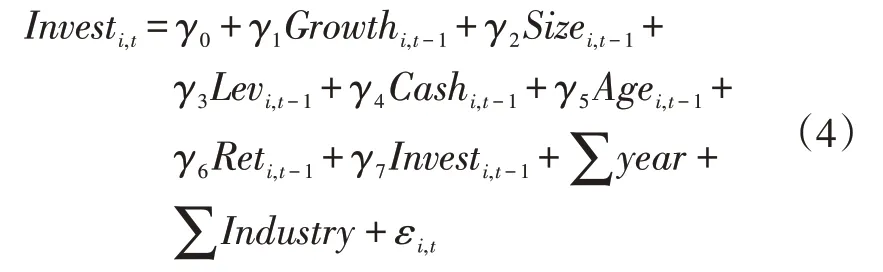

3.中介變量:實(shí)體投資效率(Inveffi)。采用Richardson[25]的方法來(lái)計(jì)算實(shí)體投資效率:

如果式(4)中的殘差εi,t大于0,表明存在過(guò)度投資(Einvest),反之則表明存在投資不足(Uinvest)。實(shí)體投資效率(Inveffi)用εi,t的絕對(duì)值表示,絕對(duì)值越大,表明實(shí)體投資效率越低。

4.調(diào)節(jié)變量:環(huán)境不確定性(Eu)。借鑒申慧慧等[26]的方法,用經(jīng)行業(yè)中位數(shù)調(diào)整后的企業(yè)前5年銷售收入變異系數(shù)來(lái)衡量環(huán)境不確定性。

5.控制變量:參考杜勇等[8]、彭俞超等[9]的研究,主要的控制變量包括股票回報(bào)率(Ret)、股票波動(dòng)率(Sigma)、公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)凈利潤(rùn)率(Roa)、獨(dú)立董事比例(Indep)、賬面市值比(Bm)、第一大股東持股比例(Top1)、股權(quán)制衡度(Balance)、月度換手率(Dturn)。

(三)模型設(shè)定

為了檢驗(yàn)假設(shè)H1,參考彭俞超等[9]的研究,構(gòu)建模型(5):

其中,Crashi,t+1是企業(yè)i 在第t+1年的股價(jià)崩盤(pán)風(fēng)險(xiǎn),用Ncskew 和Duvol 來(lái)衡量;Fini,t為長(zhǎng)期金融資產(chǎn)配置;CVsi,t為相應(yīng)的控制變量。此外,模型中還控制了行業(yè)、年度固定效應(yīng)。

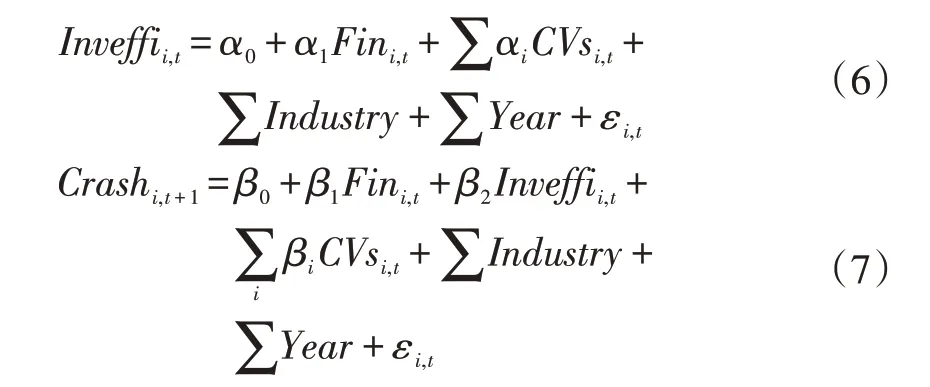

按照溫忠麟等[27]提出的檢驗(yàn)中介效應(yīng)的步驟,用以下模型檢驗(yàn)H2。

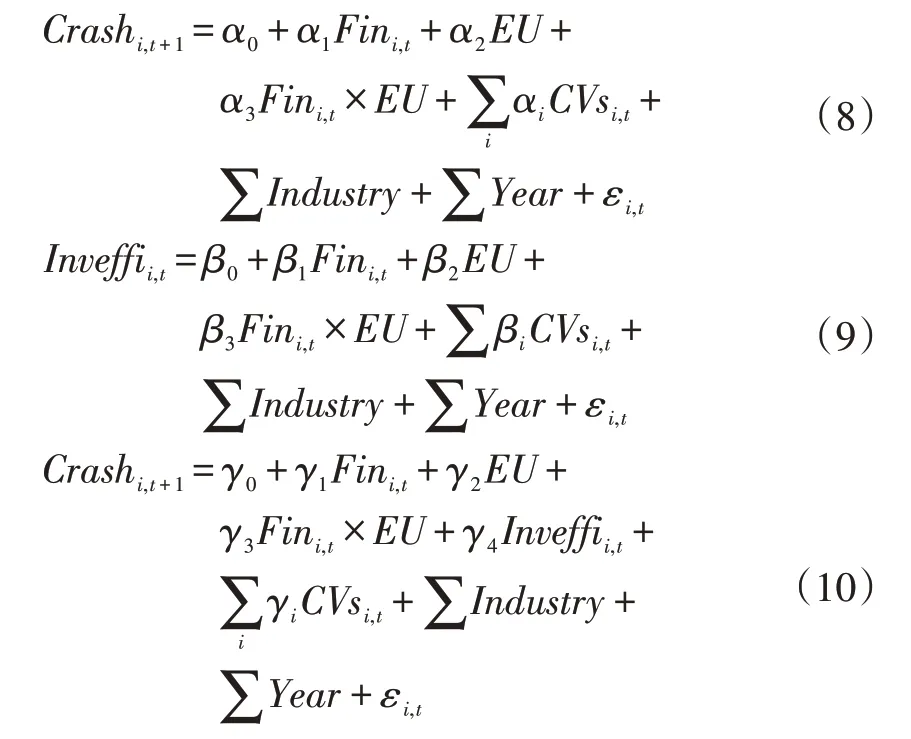

為了驗(yàn)證假設(shè)H3,參考溫忠麟等[28]提出的檢驗(yàn)有調(diào)節(jié)的中介效應(yīng),構(gòu)建以下模型:

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

由表1 可知,股價(jià)崩盤(pán)風(fēng)險(xiǎn)的指標(biāo)Duvol 和Nc‐skew 的均值分別為-0.2170 和-0.3160,這與彭俞超等[9]研究中的數(shù)值基本一致;標(biāo)準(zhǔn)差分別為0.4680和0.6970,表明不同企業(yè)間的股價(jià)崩盤(pán)風(fēng)險(xiǎn)存在著較大的差異。企業(yè)長(zhǎng)期金融資產(chǎn)配置的均值為0.0753,大于中位數(shù)0.0330,說(shuō)明企業(yè)長(zhǎng)期金融資產(chǎn)配置分布存在有偏性,有部分企業(yè)的長(zhǎng)期金融資產(chǎn)配置占比較高。

表1 描述性統(tǒng)計(jì)

表2列示了主變量之間的相關(guān)性系數(shù)。結(jié)果顯示,相關(guān)性系數(shù)均小于0.5,可以認(rèn)為各主變量之間不存在多重共線性問(wèn)題。長(zhǎng)期金融資產(chǎn)(Fin)與股價(jià)崩盤(pán)風(fēng)險(xiǎn)(Duvol 和Ncskew)之間的pearson 和spearman相關(guān)性系數(shù)均為負(fù),且在1%置信水平上顯著,表明兩變量之間呈負(fù)相關(guān),初步支持了假設(shè)H1。

表2 主要變量相關(guān)性分析

(二)基準(zhǔn)回歸

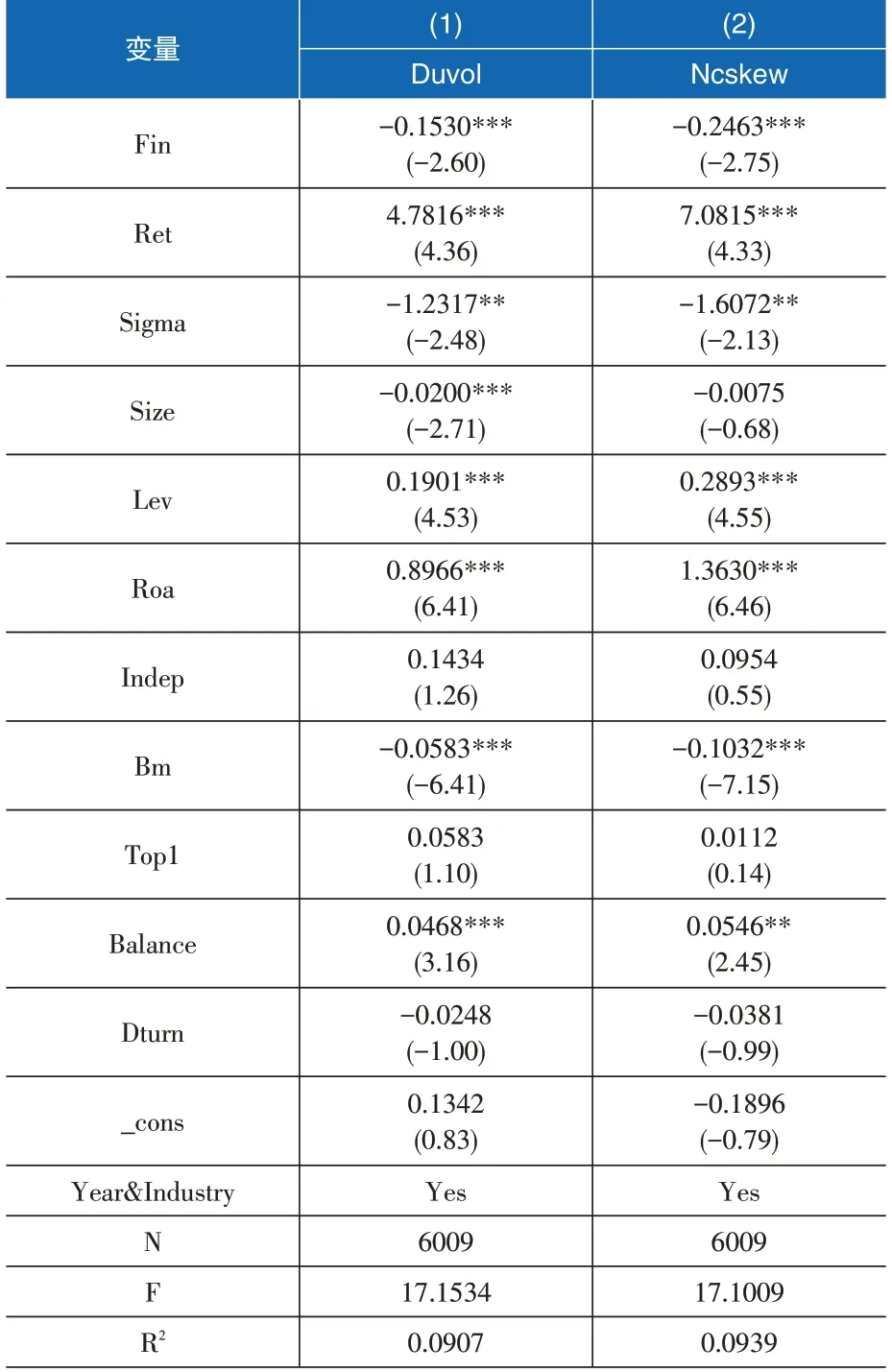

為考察長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響,對(duì)假設(shè)H1 進(jìn)行實(shí)證檢驗(yàn),檢驗(yàn)結(jié)果如表3所示。其中,(1)和(2)列為研究假設(shè)H1 的回歸結(jié)果,長(zhǎng)期金融資產(chǎn)(Fin)與股價(jià)崩盤(pán)風(fēng)險(xiǎn)(Duvol 和Nc‐skew)的系數(shù)分別為0.1530和-0.2463,且都在1%的水平上顯著,表明企業(yè)配置長(zhǎng)期金融資產(chǎn)對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)有顯著的負(fù)向影響,驗(yàn)證了假設(shè)H1。

表3 企業(yè)金融化與股價(jià)崩盤(pán)

(三)中介作用

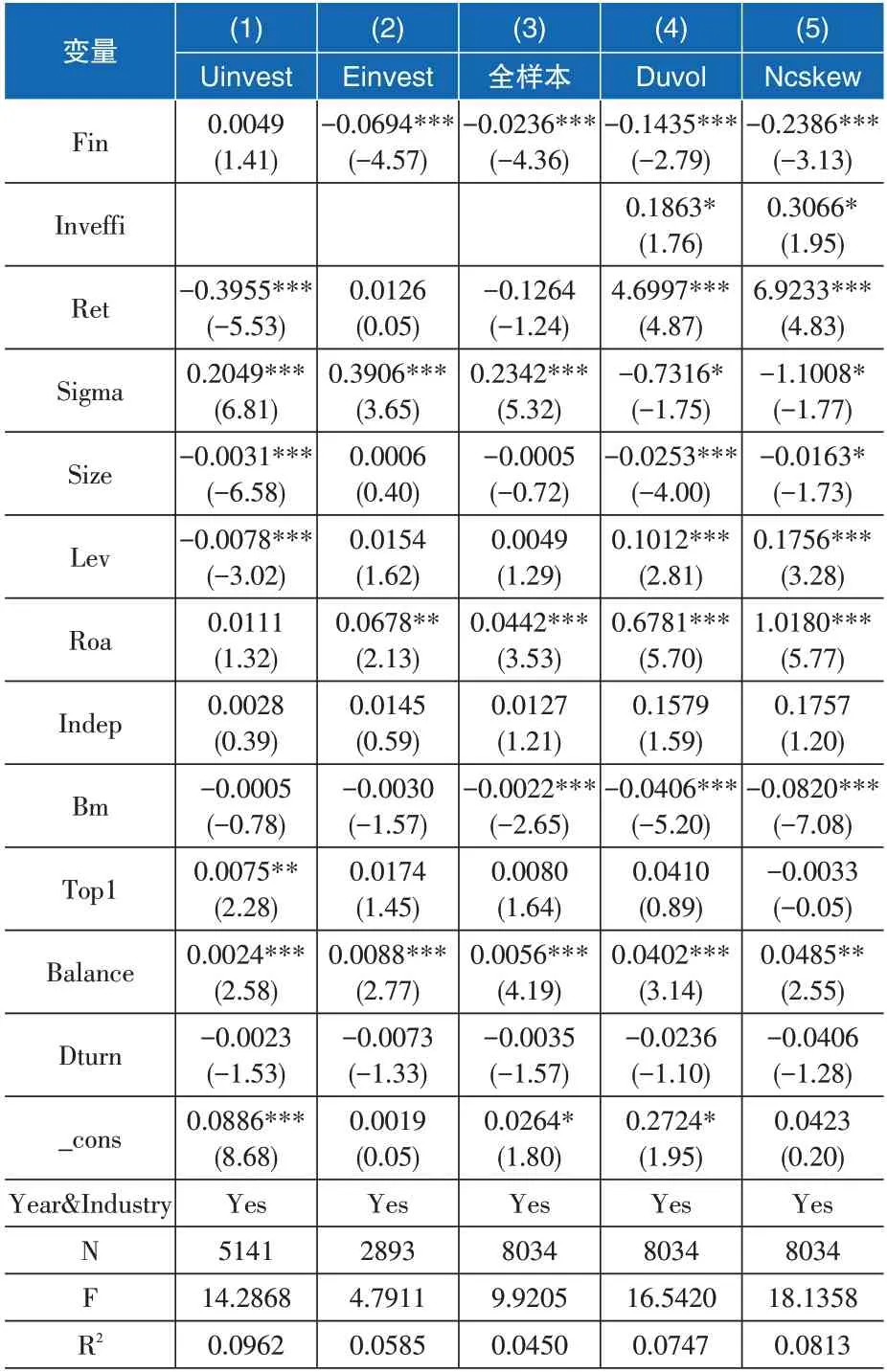

表4報(bào)告了本文假設(shè)H2的檢驗(yàn)結(jié)果。(1)至(3)列為模型6 的回歸結(jié)果。在投資不足(Uinvest)組,長(zhǎng)期金融資產(chǎn)配置(Fin)的系數(shù)為0.0049但不顯著;在過(guò)度投資(Einvest)組,長(zhǎng)期金融資產(chǎn)配置(Fin)的系數(shù)為-0.0694 且在1%水平上顯著,表明企業(yè)長(zhǎng)期金融資產(chǎn)配置的增加抑制了企業(yè)實(shí)體投資過(guò)度;在全樣本組,長(zhǎng)期金融資產(chǎn)配置(Fin)的系數(shù)為-0.0236且在1%水平上顯著,表明企業(yè)長(zhǎng)期金融資產(chǎn)配置能提升實(shí)體投資效率。企業(yè)配置長(zhǎng)期金融資產(chǎn)主要通過(guò)“擠出”過(guò)度投資來(lái)提升實(shí)體投資效率,而不是通過(guò)“彌補(bǔ)”投資不足來(lái)提升實(shí)體投資效率,這與張成思等[6]的研究一致。(4)和(5)列為模型7 的驗(yàn)證結(jié)果,并結(jié)合模型5和模型6以驗(yàn)證實(shí)體投資效率的中介作用是否成立。長(zhǎng)期金融資產(chǎn)配置(Fin)與股價(jià)崩盤(pán)風(fēng)險(xiǎn)(Duvol 和Ncskew)的系數(shù)分別是-0.1435和-0.2386,且均通過(guò)1%水平上的顯著性檢驗(yàn)。實(shí)體投資效率(Inveffi)系數(shù)分別是0.1863和0.3066,且均在10%水平上顯著。以上結(jié)果表明實(shí)體投資效率發(fā)揮著部分中介作用,驗(yàn)證了假設(shè)H2。

表4 中介作用

(四)調(diào)節(jié)作用

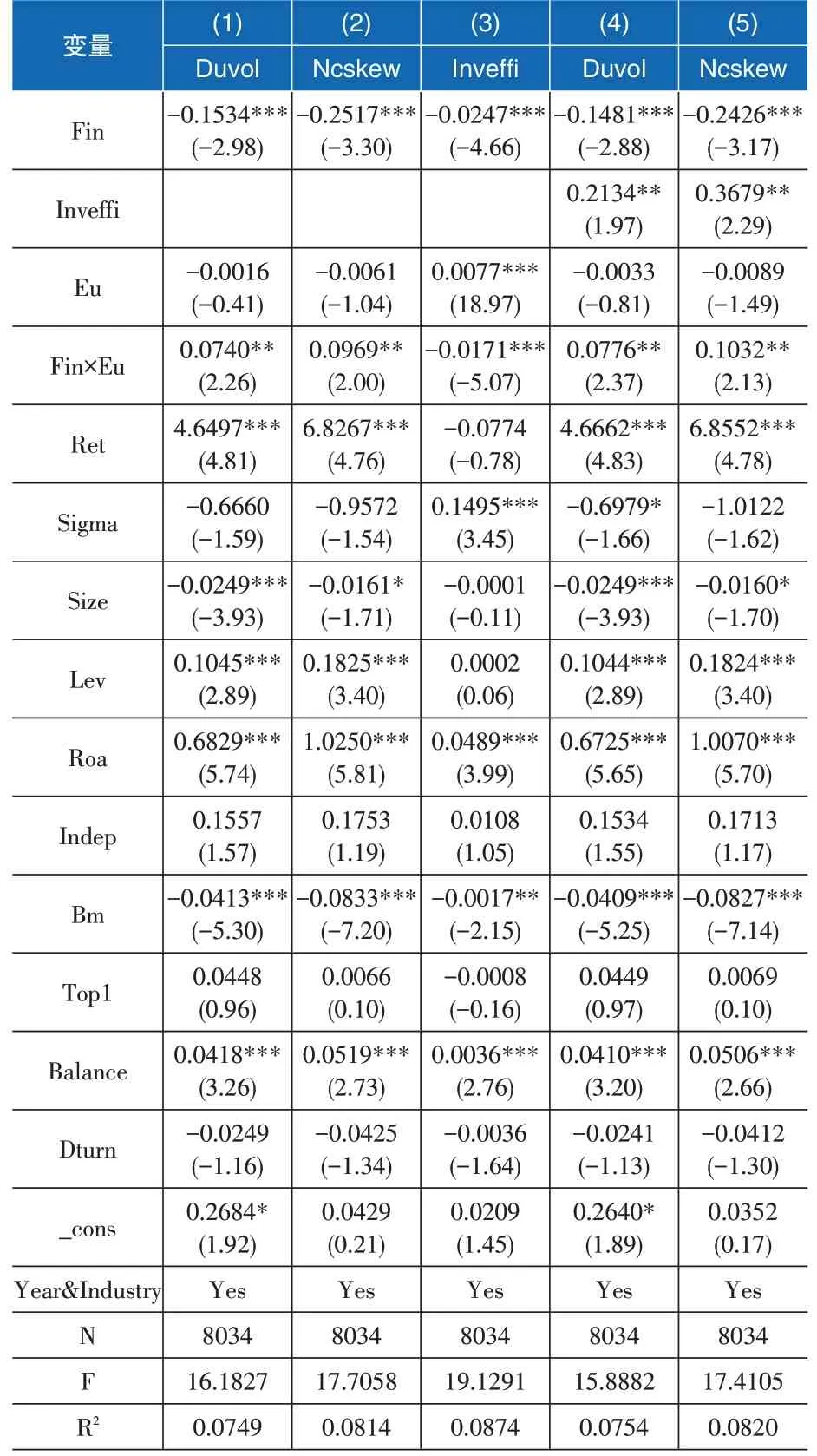

表5報(bào)告了環(huán)境不確定性(Eu)對(duì)實(shí)體投資效率(Inveffi)中介效應(yīng)的調(diào)節(jié)作用。(1)和(2)列是模型8的驗(yàn)證結(jié)果,長(zhǎng)期金融資產(chǎn)與環(huán)境不確定性的交互項(xiàng)(Fin×Eu)的系數(shù)分別為0.0740和0.0969,且在5%的水平上顯著。表示隨著環(huán)境不確定性的增高,長(zhǎng)期金融資產(chǎn)對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的抑制作用減弱,驗(yàn)證了假設(shè)H3。(3)列是模型9的驗(yàn)證結(jié)果,長(zhǎng)期金融資產(chǎn)與環(huán)境不確定性的交互項(xiàng)(Fin×Eu)的系數(shù)為-0.0171,且在1%的水平上顯著。(4)和(5)列是模型10 的驗(yàn)證結(jié)果,實(shí)體投資效率(Inveffi)的系數(shù)分別為0.2134和0.3679,且均在5%水平上顯著。表明有調(diào)節(jié)的中介效應(yīng)成立,且對(duì)前半段路徑有負(fù)的調(diào)節(jié)作用。

表5 有調(diào)節(jié)的中介作用

五、穩(wěn)健性檢驗(yàn)

(一)工具變量法

由于股價(jià)崩盤(pán)風(fēng)險(xiǎn)高的企業(yè)可能會(huì)主動(dòng)增加金融資產(chǎn)配置,以規(guī)避風(fēng)險(xiǎn)或獲取利潤(rùn),這就產(chǎn)生了互為因果所導(dǎo)致的內(nèi)生性問(wèn)題。盡管本文已使用當(dāng)期的長(zhǎng)期金融資產(chǎn)配置預(yù)測(cè)下一期的股價(jià)崩盤(pán)風(fēng)險(xiǎn),部分緩解了模型中的內(nèi)生性問(wèn)題,但出于謹(jǐn)慎性考慮,本文引入工具變量進(jìn)一步緩解內(nèi)生性問(wèn)題。工具變量為長(zhǎng)期金融資產(chǎn)配置滯后一期(Fint-1)和滯后兩期(Fint-2)[8],運(yùn)用工具變量——廣義矩估計(jì)(IVGMM)對(duì)模型5 進(jìn)行驗(yàn)證。二階段回歸結(jié)果如表6所示。本文還通過(guò)了不可識(shí)別檢驗(yàn)(Kleibergen-Paap LM)、弱工具變量檢驗(yàn)(Kleibergen-Paap Wald)以及過(guò)度識(shí)別檢驗(yàn)(Hansen J),發(fā)現(xiàn)工具變量有效。結(jié)果顯示假設(shè)H1仍成立。

表6 工具變量法

(二)傾向得分匹配

由于參與金融資產(chǎn)配置與沒(méi)有參與金融資產(chǎn)配置的公司并不是隨機(jī)產(chǎn)生的,樣本之間可能在本質(zhì)上存在差異。因此,本文采用傾向得分匹配法(PSM)來(lái)消除可能存在的樣本選擇偏差。具體操作如下:第一,計(jì)算傾向得分值,將本文的控制變量作為匹配變量,使用Logit模型對(duì)企業(yè)是否配置金融資產(chǎn)進(jìn)行估算,計(jì)算出每個(gè)樣本進(jìn)行金融投資的傾向得分。第二,采用卡尺為0.01的最近鄰匹配法(1∶1)進(jìn)行匹配。第三,篩選出合適的對(duì)照組后,對(duì)基準(zhǔn)回歸進(jìn)行檢驗(yàn)。結(jié)果如表7所示,假設(shè)H1仍成立。

表7 傾向得分匹配

(三)bootstrap方法

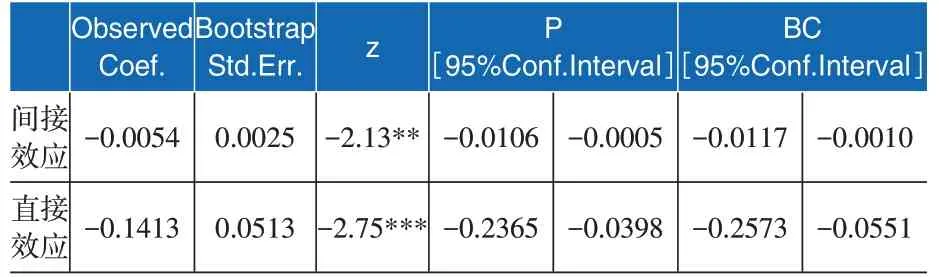

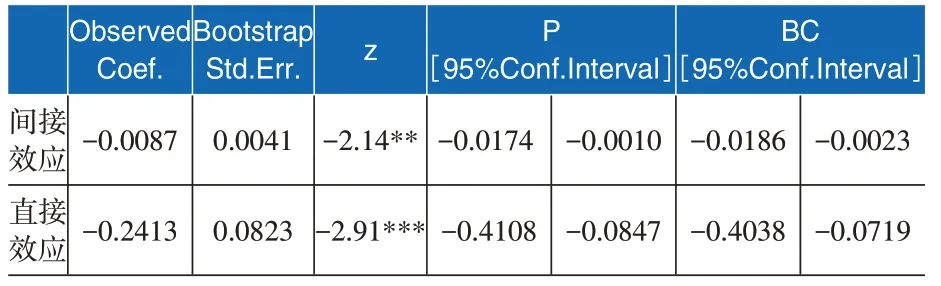

本文還采用95%置信區(qū)間下的bootstrap 法對(duì)“長(zhǎng)期金融資產(chǎn)配置—實(shí)體投資效率—股價(jià)崩盤(pán)風(fēng)險(xiǎn)”的中介作用機(jī)制進(jìn)行再檢驗(yàn),樣本量為5000。根據(jù)溫忠麟等[28]提出的驗(yàn)證方法,當(dāng)95%置信區(qū)間不包括0時(shí),則判定效應(yīng)顯著存在。從表8和表9中可以看到,在間接效應(yīng)和直接效應(yīng)中,95%置信區(qū)間均不包含0,所以認(rèn)為實(shí)體投資效率的部分中介作用顯著成立,進(jìn)一步支持了假設(shè)H2。

表8 bootstrap方法檢驗(yàn)結(jié)果(Duvol)

表9 bootstrap方法檢驗(yàn)結(jié)果(Ncskew)

六、結(jié)論與啟示

本文以2009—2019年中國(guó)A 股非金融類上市公司為樣本,研究了企業(yè)長(zhǎng)期金融資產(chǎn)配置對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的影響及作用路徑。研究結(jié)論如下:(1)企業(yè)持有長(zhǎng)期金融資產(chǎn)會(huì)顯著抑制股價(jià)崩盤(pán)風(fēng)險(xiǎn)。(2)企業(yè)持有長(zhǎng)期金融資產(chǎn)主要通過(guò)“擠出”過(guò)度投資來(lái)提升實(shí)體投資效率,并且實(shí)體投資效率在長(zhǎng)期金融資產(chǎn)影響股價(jià)崩盤(pán)風(fēng)險(xiǎn)的路徑中起到部分中介作用。(3)環(huán)境不確定性在實(shí)體投資效率中介效應(yīng)中的前半段路徑發(fā)揮了負(fù)向的調(diào)節(jié)作用。

綜合來(lái)看,本文提出以下建議:第一,相關(guān)部門(mén)應(yīng)該提供差異化監(jiān)管。在“脫實(shí)向虛”的背景下,現(xiàn)有文獻(xiàn)大多認(rèn)為企業(yè)持有金融資產(chǎn)是具有套利投機(jī)性的行為,會(huì)加劇股價(jià)崩盤(pán)風(fēng)險(xiǎn)。但本文研究發(fā)現(xiàn),現(xiàn)階段,相對(duì)于短期金融資產(chǎn),企業(yè)總體上更偏好投資長(zhǎng)期穩(wěn)定的金融資產(chǎn),會(huì)“擠出”過(guò)度投資,通過(guò)提升實(shí)體投資效率來(lái)抑制股價(jià)崩盤(pán)風(fēng)險(xiǎn)。因此對(duì)于配置長(zhǎng)期金融資產(chǎn)的行為,應(yīng)當(dāng)提供有利條件并予以鼓勵(lì)。第二,企業(yè)及相關(guān)部門(mén)應(yīng)當(dāng)充分考慮環(huán)境不確定性的影響,為提高實(shí)體投資效率提供全面的保障。環(huán)境不確定性給企業(yè)的投資決策施加了約束,環(huán)境不確定性越高,長(zhǎng)期金融資產(chǎn)對(duì)實(shí)體投資效率的作用越小,相應(yīng)的其對(duì)股價(jià)崩盤(pán)風(fēng)險(xiǎn)的抑制作用也越弱。這給資源使用的監(jiān)管提供了方向,當(dāng)環(huán)境不確定性上升時(shí),企業(yè)應(yīng)加強(qiáng)監(jiān)管,減少管理者的不合理投資,削弱環(huán)境不確定性對(duì)實(shí)體投資效率的不利影響。相關(guān)部門(mén)要適當(dāng)提升其對(duì)企業(yè)環(huán)境不確定性的關(guān)注,盡量將環(huán)境不確定性的負(fù)面影響降到最低,以促進(jìn)經(jīng)濟(jì)和金融健康發(fā)展。■

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

- 武漢金融的其它文章

- 獨(dú)立董事因上市公司虛假陳述而承擔(dān)民事賠償責(zé)任的歸責(zé)原則及其改革

- 房地產(chǎn)基礎(chǔ)數(shù)據(jù)要素資產(chǎn)化的理論基礎(chǔ)、演進(jìn)規(guī)律與價(jià)值實(shí)現(xiàn)

- 網(wǎng)絡(luò)風(fēng)險(xiǎn)及保險(xiǎn)研究:文獻(xiàn)綜述與研究展望

- 金融業(yè)碳核算發(fā)展研究

- 銀行競(jìng)爭(zhēng)對(duì)小微企業(yè)貸款業(yè)務(wù)的影響

- 商譽(yù)減值存在同伴效應(yīng)嗎?

——來(lái)自中國(guó)A股市場(chǎng)的證據(jù)