國家審計對地方財政支出結構的影響研究

2022-06-07 18:24:54張鼎祖申幸杰孟昕晴

財經理論與實踐 2022年3期

張鼎祖 申幸杰 孟昕晴

關鍵詞:國家審計;財政支出結構;財政資金使用效率;地方財政壓力

中圖分類號:F239.44;F812.7 文獻標識碼:A 文章編號:1003-7217(2022)03-0078-08

一、引言

財政支出結構是國家實現經濟社會協同發展的重要杠桿,反映社會發展需求和政府職能重心,通常應與不同經濟社會發展階段的特征和要求相適應。自1995年全國財政工作會議首次提出“合理調整支出結構”以來,優化財政支出結構在中共中央、國務院的重要報告中反復提及,并通過中央經濟工作會議、全國財政工作會議引導地方政府落實地方財政支出結構的優化工作。李克強總理在向十三屆全國人大五次會議所作的政府工作報告中再次強調,要著力保障和改善民生,更好節用裕民,大力優化財政支出結構,促進財政資金用在發展緊要處、民生急需上。

但我國地方財政支出結構長期存在著“重視基礎設施建設,輕視民生支出”的支出結構偏向。這種以增長為導向的支出結構偏向,不僅導致了重復建設、產能過剩、環境污染等資源錯配問題,還使得地方政府為公眾提供高效高質公共服務難以保障,導致省際基本公共服務不均等程度上升。因此,治理地方財政支出結構偏向,優化地方財政支出結構,對改善民生和促進經濟高質量發展均具有重要意義。

研究認為,地方政府財政支出結構偏向是由于公共預算決策中權力制衡機制失靈,導致出現預算機會主義,使得財政支出結構偏離最佳狀態。對其治理,需優化權力制衡機制和預算參與人激勵約束機制,如改善地方政府激勵結構、實施民主參與機制和強化審計問責等。國家審計作為一種財政監督制度,依法對財政資金的配置和使用進行監督和問責,能對地方政府的執政理念和行為產生積極影響,促進公共資金合理分配;而且,其他財政監督主體亦可利用高質量的審計信息,提高自身監督能力,更好發揮監督效能,促進支出結構優化。但是,鮮有文獻對國家審計影響地方財政支出結構的機理進行系統研究和實證檢驗。

近年來,有文獻探究國家審計與財政資金使用效率、財政資金使用效率與財政壓力、財政壓力與財政支出結構的關系,且有較多有意義的發現或觀點,如:國家審計對減少財政收支違規行為、提升地方財政資金使用效率具有顯著的積極作用;財政收支違規行為的減少、財政資金使用效率的提升,實質上促進了財政資金節約,進而在一定程度上緩解財政壓力;財政壓力是降低教育和醫療衛生等社會性支出,加劇地方財政支出經濟性結構偏向的重要誘因。上述成果隱約勾勒出這樣一種影響機制,即國家審計可能通過提升地方財政支出效率,緩解地方財政壓力,糾正財政支出結構偏向,促進地方財政支出結構優化。換言之,財政資金使用效率與財政壓力可能在國家審計與地方財政支出結構的關系中存在鏈式中介效應,但尚未發現有文獻對此進行深入研究和實證檢驗。

二、理論分析與研究假設

(一)國家審計與地方財政支出結構

我國地方政府承擔本轄區經濟發展和社會民生雙重任務。其中,經濟發展類任務主要表現為交通運輸、農林水事務等項目,對地方政府GDP增長有較為直接的影響,能在短期內為其帶來較顯著的財政收入;而社會民生類任務主要指提升教育質量、優化醫療衛生條件、提高社會保障與就業水平等,與其相應的社會性支出所帶來的短期經濟增長效應不明顯。由于我國地方政府事權、支出責任和財力缺乏清晰的劃分規則,疊加財政壓力沖擊、財政激勵和政治激勵的共同作用,我國地方財政支出結構存在著“重視基礎設施建設,輕視社會性支出”的支出結構偏向,在一定程度上阻礙了地方民生保障水平的逐步改善與持續提高。地方財政支出中的結構偏向,其本質是公共預算決策中由于權力制衡機制失靈所導致的預算機會主義。因此,改善財政支出結構,促進財政支出結構優化,需對公共預算機會主義進行治理。

國家審計作為內生于國家治理大系統的監督系統,是國家權力制衡機制的重要方面,依靠其獨立性、全面性、專業性等特征所形成的治理能力,依法對公共權力的運行進行監督和制約,從而對公共財政資源的利用形成有效監管。國家審計通過對政府預算分配與執行、財政資金使用和管理的審計監督,促進財政支出結構優化。其作用路徑有三條:首先,國家審計作為一種權力制約和監督機制,通過對地方政府預算管理及其績效的審計,鑒證其代理人是否存在機會主義行為并予以問責,直接抑制公共預算機會主義行為,保障公共資金合理分配,促進財政支出結構優化。其次,國家審計所擁有的專業優勢和信息優勢,既可以查錯糾弊,也有助于提高預算透明度、提高其他監督主體的監督能力,強化其他約束機制的效能,從而促進優化支出結構。國家審計通過對地方政府預算的分配情況予以監督,審查和評估政府預算決策過程,揭露預算編制“伎倆”,從而提高預算透明度和減少不必要支出,促進財政資金的合理配置。最后,國家審計也通過對地方政府財政資金的產出情況予以審計,評估各地民生類工程的建設水平,對于達到既定標準的地區,通過績效獎勵等形式,激勵地方政府進一步加大社會性支出的投入水平;對未達到既定標準的地區,通過問責等形式,倒逼地方政府優化財政支出結構,提升社會性支出的占比,促進地方民生保障水平的逐步提升。基于以上分析,提出如下研究假設:

H1a國家審計提升了地方財政支出結構中的社會性支出占比。

H1b國家審計降低了地方財政支出結構中的經濟性支出占比。

(二)國家審計、財政資金使用效率與地方財政支出結構

地方政府“重視經濟性支出”的行為特征,某種程度上是其經濟社會發展目標受到財政支出產出不足與低效率約束所形成的結果。因此,要改變地方政府“重視經濟性支出”的支出結構偏向,需提升財政資金使用效率,提高既定財政支出水平下的產出,或者降低既定產出水平下的投入,從而促進財政資金用在發展緊要處、民生急需上。

在財政資金使用過程中,國家審計通過發揮揭示、抵御和預防功能,查出并曝光被審計單位財政資金使用中的違法違規、損失浪費問題,對違規問題進行整改、處理和處罰,對發現的違法案件進行移交,針對性地提出審計建議,減少財政資金的違規使用和損失浪費現象,促進地方財政資金的有效利用,提高了地方財政資金的使用效率。

在中央高度重視民生改善、財政支出結構優化的背景下,財政支出效率提升通過以下路徑影響地方財政支出結構:就經濟性支出而言,其資金使用效率的提升,通過提高既定財政資金投入水平下的產出,或節約既定產出水平下財政資金的投入,減少了地方政府為刺激經濟發展經濟類任務的資金投入,從而有利于提升民生類資金的投入水平,提高地方社會性支出占比。基于以上分析,提出如下研究假設:

H2 國家審計通過提升財政資金使用效率影響地方財政支出結構。

(三)國家審計、財政壓力與地方財政支出結構

國家審計通過發揮揭示、抵御和預防功能,促進地方政府財政支出相關制度的完善和體制的健全,有利于保障地方政府財政資金的規范使用。國家審計通過對財政資金使用的全過程予以監督,促使地方財政資金的使用符合既定的規劃與目標,減少地方政府不合理的財政支出,提高其收支匹配程度,減少赤字,從而緩解地方政府的財政壓力。而地方財政壓力的緩解則有利于抑制地方政府在預算編制中通過提升經濟性支出拉動經濟增長以增加財政收入的動機,增加其將更多財政資金分配至民生領域的意愿和可能,從而提升地方財政支出結構中的社會性支出占比。基于以上分析,提出如下研究假設:

H3 國家審計通過緩解地方財政壓力影響地方財政支出結構。

(四)國家審計、財政資金使用效率、財政壓力與地方財政支出結構

綜合近年來探究國家審計與財政資金使用效率、財政資金使用效率與財政壓力、財政壓力與財政支出結構等關系的文獻,發現國家審計、財政資金使用效率、財政壓力與地方財政支出結構之間存在密切聯系。國家審計功能的發揮具有提升地方財政資金使用效率的效能;地方財政資金使用效率的提升,有利于提高既定財政資金投入水平下的產出,或節約既定產出水平下財政資金的投入,從而有效減少地方政府的財政收支缺口,降低地方政府所面臨的財政壓力;而地方財政壓力的緩解,則有利于提升地方財政支出結構中的社會性支出占比,減少經濟性支出占比,從而影響地方財政支出結構。因此,財政資金使用效率與財政壓力在國家審計與地方財政支出結構的關系中發揮鏈式中介作用。基于以上分析,提出如下研究假設:

H4 國家審計通過提升財政資金使用效率、緩解財政壓力的鏈式中介效應影響地方財政支出結構。

三、實證研究設計

(一)樣本選擇與數據來源

由于市、縣級審計數據獲取難度較大,僅選擇中國30個省、自治區和直轄市的面板數據為樣本(即樣本未包括西藏自治區、臺灣地區、香港特別行政區與澳門特別行政區)。國家審計相關數據來源于《中國審計年鑒》,財政支出結構相關數據以及部分控制變量的數據均來源于《中國統計年鑒》,財政透明度來源于上海財經大學所發布的年度《中國財政透明度報告》,制度環境來自王小魯等學者的著作《中國分省份市場化指數報告(2021)》。此外,由于2007年前后財政收支口徑變化較大,為了保證數據的一致性,將樣本區間設定為2007—2018年。為了消除價格因素的影響,對涉及金額的變量均以2007年為基期,用居民價格消費指數(CPI)進行平減處理。

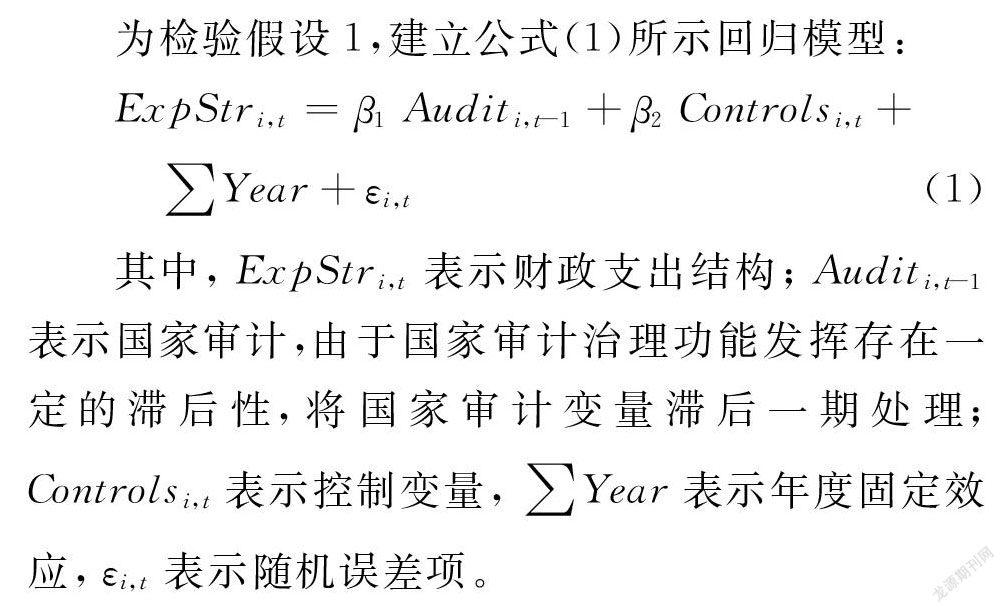

(二)模型構建

其他假設的檢驗,參照溫忠麟和葉寶娟的中介效應檢驗方法進行研究設計,相關模型不再贅述。

(三)變量選取

1.被解釋變量:地方財政支出結構(ExpStr)。參考賀俊等的分類方法,將地方財政支出分為經濟性支出、社會性支出和一般性支出三大類。其中,經濟性支出(FinExp)包括環境保護、城鄉社區事務、農林水事務、交通運輸、工業商業金融等事務、地震災后重建支出;社會性支出(SocExp)包括教育、科學技術、文化體育與傳媒、社會保障和就業、醫療衛生支出;一般性支出(GenExp)包括一般公共服務、外交、國防、公共安全、其他支出。分別計算三類支出占總支出的比例,衡量地方財政支出結構。由于一般性支出與外交、國防等重大國家事務有關,在財政支出結構中占比穩定且不易受其他因素的影響,故僅研究國家審計對經濟性支出占比與社會性支出占比的影響。

2.核心解釋變量:國家審計治理功能(Audit)。國家審計是否發揮財政治理效能,取決于國家審計功能的發揮。參考劉雷等、王春飛和郭云南、韓峰等的做法,從國家審計的揭示功能、抵御功能和預防功能三個方面衡量國家審計的治理功能。即,利用各省市審計機關查出問題金額數與地方政府公共支出總額比值的自然對數作為國家審計揭示功能(NauditDis)的代理變量;利用審計機關移送案件的自然對數作為國家審計抵御功能(NauditRes)的代理變量;利用被采納審計建議的自然對數作為國家審計預防功能(NauditPre)的代理變量。

3.中介變量。(1)財政壓力(FisPre):采用地方政府財政赤字率衡量財政壓力,計算方法為財政赤字率=(地區一般公共預算支出-地區一般公共預算收入)/地區一般公共預算收入。(2)財政資金使用效率(Useff):采用數據包絡分析方法中的CCR模型測度地方財政資金使用效率。其中,投入指標選取人均財政支出值(元/人),產出指標選取基礎設施、醫療衛生、公共文化服務、教育、生態環保、社會保障六類一級產出指標,每類一級產出指標分別包含若干二級指標(如表1所示)。計算時,先將各二級指標標準值算術平均,作為對應的一級指標值;再將一級指標值進行算術平均,得到總產出指標值。

4.控制變量。參考儲德銀和邵嬌、鄭石橋和梁思源、韓峰等、朱榮、李燕和王曉的思路,選擇財政透明度(Fis Trans)、制度環境(Mar-ket)、人口密度(PopDens)、居民受教育程度(HR)、財政自主度(FD)、人口結構(PopStr)、產業結構(IndStr)作為控制變量。

四、實證結果分析

(一)描述性統計

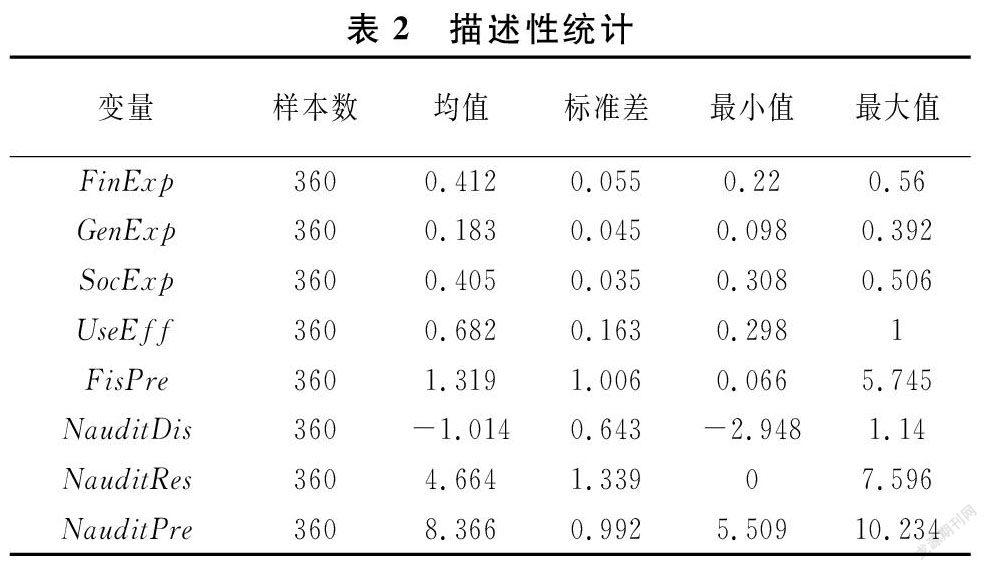

主要變量的描述性統計結果如表2所示:財政支出結構中經濟性支出占比(FinExp)均值為0.412,一般性支出占比(GenExp)均值為0.183,社會性支出占比(SocExp)均值為0.405,說明樣本省份地方政府的財政支出結構中社會性支出占比仍然偏低,有待優化;國家審計的揭示功能(Naudit-Dis)、抵御功能(NauditRes)和預防功能(Naudit-Pre)在樣本省份間也呈現出較大差異。地方財政壓力(FisPre)最大值為5.745,最小值為0.066,表明各省份財政壓力也存在一定差異。

(二)共線性檢驗

為檢驗各變量之間是否存在嚴重多重共線性,對各變量進行了方差膨脹因子(VIF)檢驗,發現各變量的VIF值均小于10,表明不存在多重共線性問題,可進行后續回歸分析。

(三)基本回歸分析

由于國家審計治理功能發揮存在一定的滯后性,將國家審計變量滯后一期,基本回歸結果如表3所示。結果顯示,國家審計揭示、抵御和預防功能均與地方經濟性支出占比(FinExp)在1%的水平上顯著負相關,表明國家審計治理功能發揮有效降低了經濟性支出占比(FinExp)。國家審計揭示、抵御和預防功能均與地方社會性支出占比(SocExp)在1%的水平上顯著正相關,表明國家審計治理功能發揮有效提高了社會性支出占比(SocExp)。上述回歸結果表明,國家審計依靠其獨立性、全面性、專業性所產生的治理效應,通過對地方政府財政支出情況予以監督,約束地方政府財政資金配置行為,規范地方政府支出和糾正支出偏好,促進財政資金的合理配置,從而優化財政支出結構,提升地方政府社會性支出占比,降低地方政府經濟性支出占比。

(四)進一步研究

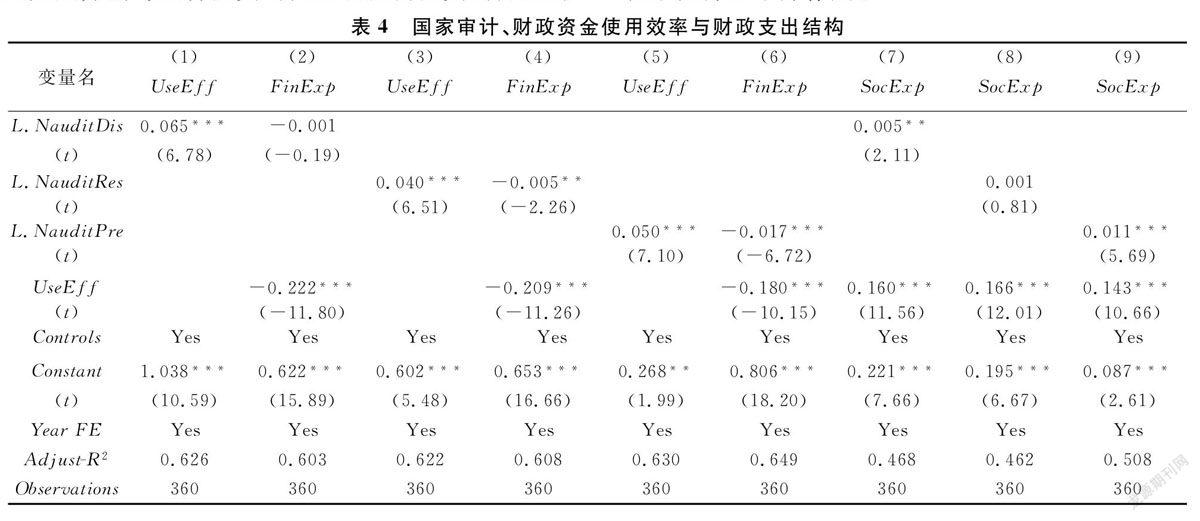

1.財政資金使用效率的中介效應檢驗。國家審計可能通過提升財政資金使用效率對地方財政支出結構產生影響。為檢驗財政資金使用效率的中介效應,參照溫忠麟和葉寶娟的方法,先檢驗國家審計對財政資金使用效率的影響,然后在控制財政資金使用效率的情況下,進一步檢驗國家審計對地方財政支出結構的影響,并根據兩次檢驗結果進行判斷。

表4為財政資金使用效率在國家審計影響地方財政支出結構的中介作用回歸結果。由于在表3所示基本回歸中,國家審計與經濟性支出占比和社會性支出占比均顯著相關,故只需觀察表4中國家審計與財政資金使用效率的回歸系數,以及在控制財政資金使用效率后,國家審計和財政資金使用效率兩變量分別與經濟性支出占比和社會性支出占比的回歸系數。由表4列(1)(3)(5)可知,國家審計揭示、抵御和預防功能與財政資金使用效率的回歸系數顯著為正;由列(2)(4)(6)可知,在控制財政資金使用效率后,財政資金使用效率與經濟性支出占比的回歸系數顯著為負,且國家審計抵御和預防功能與經濟性支出占比的回歸系數也顯著為負,表明財政資金使用效率在國家審計降低經濟性支出占比的進程中發揮了中介作用。表4列(7)(8)(9)為財政資金使用效率在國家審計提升社會性支出占比中的中介作用回歸結果。結果顯示,在控制財政資金使用效率后,財政資金使用效率與社會性支出占比的回歸系數顯著為正,且國家審計揭示和預防功能與社會性支出占比的回歸系數仍顯著為正,表明財政資金使用效率在國家審計提升社會性支出占比的進程中發揮了中介作用。

2.財政壓力的中介效應檢驗。表5為財政壓力在國家審計影響地方財政支出結構的中介效應檢驗結果。表5列(1)(3)(5)顯示,國家審計揭示、抵御和預防功能與財政壓力的回歸系數均顯著為負;列(2)(4)(6)顯示,在加入財政壓力后,財政壓力與經濟性支出占比的回歸系數顯著為正,且國家審計揭示、抵御、預防功能與經濟性支出占比的回歸系數仍顯著為負,表明財政壓力在國家審計降低經濟性支出占比的進程中具有中介效應。表5列(7)(8)(9)為財政壓力在國家審計提升社會性支出占比中的中介效應檢驗結果。表5列(7)(8)顯示,在加入財政壓力后,財政壓力與社會性支出占比的回歸系數顯著為負,且國家審計揭示、抵御功能與社會支出占比的回歸系數仍顯著為正,表明財政壓力在國家審計提升社會性支出占比的進程中具有中介效應。

3.鏈式中介效應檢驗。表6為財政資金使用效率和財政壓力的鏈式中介效應檢驗結果。表6列(1)顯示,國家審計揭示功能、地方財政資金使用效率與財政壓力的回歸系數均顯著為負;列(7)顯示,國家審計揭示功能、地方財政資金使用效率與社會性支出占比的回歸系數均顯著為正,且財政壓力與社會性支出占比的回歸系數顯著為負,表明財政資金使用效率和財政壓力在國家審計提升社會性支出占比的進程中發揮鏈式中介作用。財政資金使用效率與財政壓力的鏈式中介效應成立意味著,國家審計通過發揮治理效能,查處財政資金使用過程中的違規現象,減少財政資金的損失和浪費行為,提升財政資金使用效率,緩解了地方政府的財政壓力;而地方財政壓力的緩解則使得地方政府更有意愿和可能將財政資金分配至有利于民生改善的領域,從而提升地方財政支出結構中的社會性支出占比。

五、結論與政策建議

依據2007—2018年中國30個省、自治區和直轄市的面板數據,實證檢驗國家審計對地方財政支出結構的影響。結果顯示,國家審計顯著影響了地方財政支出結構,國家審計通過提升財政資金使用效率、緩解財政壓力兩種中介機制影響地方財政支出結構;財政資金使用效率、財政壓力在國家審計提升地方政府社會性支出占比中發揮了鏈式中介效應。

建議:(1)充分發揮國家審計治理效能,優化地方財政支出結構。深刻認識審計工作面臨的復雜環境,科學應變,以財政可持續條件下的財政支出結構優化為切入點,創新審計理念、審計手段和審計管理,擴展審計范圍,提升審計質量,推動審計整改,強化責任追究和問責機制,全面履行對地方政府財政資源履職盡責情況的監督、鑒證和評價職能,充分發揮審計結果的信息鑒定作用和信號傳遞作用,防范和制約公共預算機會主義,促進財政資金合理分配,保障財政可持續條件下的財政支出結構優化。(2)秉持研究型審計新理念,優化地方財政支出結構。開展地方政府預算執行、決算草案和其他財政收支情況的研究型審計,揭示和研究財政資金閑置、低效與錯配現象,準確剖析財政資金分配、執行與管理方面存在問題的根源,重點關注預算支出管理、預算編制、預算績效管理和政府財務報告體系建設,促進預算管理規范和預算制度完善,有效抑制地方財政支出中的經濟性支出偏向,優化地方財政支出結構。(3)開展財政資金績效審計,提升地方財政資金使用效率。創新財政審計制度,將績效理念深度融入財政審計過程和項目中,提高財政資金績效審計覆蓋率,強化審計成果的有效運用,加強績效問責,推進績效審計結果與預算績效管理、人大監督的有效銜接,促進績效問題改進,提升地方政府預算績效管理水平,提升財政資金使用效率,形成“審計效能發揮—財政支出效率提升—財力相對增強—財政壓力緩解—財政支出結構優化”的良性循環,進而推動地方財政可持續與中國經濟高質量發展。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國財政年鑒(2016年0期)2016-06-05 15:23:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32