利好不斷,地產股點燃希望?

2022-06-09 23:14:00@董師傅

電腦報 2022年21期

近期,地產股不斷躁動。

受國際復雜形勢、美元進入上行周期等因素影響,A股市場存在短期過度反應,多數板塊萎靡不振,而地產板塊利好不斷。

那么,地產股值得高看一眼嗎?

眼下,地產行業的處境頗為微妙。

據國家統計局發布的數據顯示,2022年1月~4月,全國房地產開發投資39154億元同比下降2.7%,其中住宅投資29527億元同比下降2.1%;房地產開發企業房屋施工面積818588萬平方米同比持平,其中住宅施工面積577692萬平方米同比下降0.1%;全國房企土地購置面積同比下降46.5%;土地成交價款同比下降20.6%;商品房銷售額37789億元同比下降29.5%。

以上可見,地產銷售出現了明顯下滑。

對此,中原地產表示:“2021年樓市房貸排隊現象嚴重,嚴重制約了樓市成交。房貸全面收緊,雖然最近有所恢復,但市場信心沒有全面恢復。此外,多地出臺樓市寬松政策,但暫時市場還未完全見底。經過幾年的深度調控,房地產市場顯現出一些疲態。”

事實上,地產寬松已肉眼可見。

據中指研究院的數據顯示,2022年至今全國已有超百城優化調整房地產政策,各地優化的節奏和力度均繼續加大。

譬如,蘇州規定新房限制轉讓時間由3年調整為2年,二手房對限制轉讓時間由原來的3年調整為不再限制轉讓年限。

再譬如,沈陽全面放開限購政策,外地人在限購區域內購買新房,無需社保或個稅證明,而之前有6個月社保的繳納要求。

另外,日前央行、銀保監會聯合發文稱,對于貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。

簡而言之,首套房最低利率為4.4%,二套房最低利率為5.2%。

申萬宏源認為:“下調房貸利率的LPR加點,突出新老劃斷,旨在促進剛需和改善性需求釋放,同時避免顯著刺激已經持有存量房貸合同的居民集中爆發需求。本次采取的首套房貸LPR加點下調,將刺激首套剛需居民釋放需求,突出新老劃斷,刺激地產需求的同時兼顧長期需求結構平衡性。”

中信證券認為:“20個BP的幅度看起來并不大,但根據貝殼研究院的統計,重點城市4月首套房利率為5.17%,這一定價遠高于LPR。在此背景下,將利率下限下調到4.4%,預計將明顯鼓勵商業銀行合理定價,增加個貸投放。”

而在融資端,也有利好消息,龍湖、美的置業等民營地產商獲準發行人民幣債券。易居研究院智庫中心研究總監嚴躍進指出:“此次的發債工作體現了當前相關部門對于房企資金面的關注,客觀上有助于進一步緩解房企的資金壓力,促進房地產企業走出融資困境,促使經營更好地發展。”

春江水暖鴨先知,在資本市場部分地產股早就起飛了,但主要是中小公司,炒的是困境反轉的預期,但從業績和發展前景來看,龍頭公司或更為妥當。

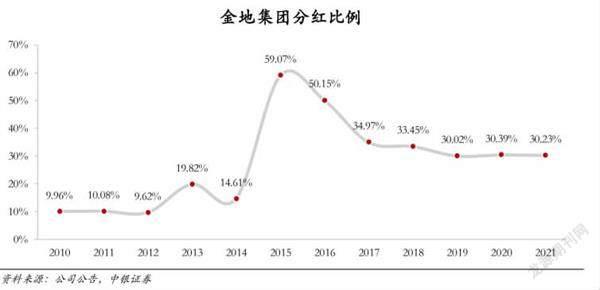

作為老牌地產公司,金地集團在這波地產寒冬中的表現相對強勢,且手中的現金充裕、債務結構健康。

2022年第一季度,金地集團的營業收入為133.54億元同比增長82.18%,凈利潤為6.26億元同比增長10.82%,貨幣現金為614.12億元,現金短債比為1.47,長債占有息負債的比例為66.71%,一年內到期非流動負債占比為31.08%。

此外,第一季度銷售額為455億元同比下降34%,銷售面積為183萬平方米同比下降38%,銷售均價為24842元/平方米同比增長7.76%,好于行業平均水平。

對此,中銀證券表示:“2021年在整體市場銷售不景氣、 TOP20 房企中一半房企出現銷售負增長的情況下,公司仍能保持銷售金額和銷售面積同比18%和15%的增長,銷售增速位列 TOP20房企中的首位。2022年可售貨值4500億元左右,其中 60%分布在長三角和珠三角的市場活躍城市,充足貨值儲備和良好的布局保證公司銷售的穩健增長,銷售排名有望進一步提升。”

招商蛇口是招商局集團旗下城市和園區綜合開發運營的平臺,可謂背景深厚,度過這波地產寒冬毫無懸念。

2022年第一季度,招商蛇口營業收入為188.0億元同比增長48.4%,凈利潤為4.4億元同比減少33.7%,之所以凈利潤大幅減少,與毛利率下降4.4個百分點有較大的關系。

此外,第一季度銷售額為473.4億元同比下降34.5%,銷售面積為201.8萬平方米同比下降35.8%。

不過,招商蛇口在粵港澳大灣區加快了補充優質土地資源的力度,未來仍有想象力。

保利發展2022年第一季度營業收入為335.55億元同比增長33.74%,凈利潤為25.31 億元同比增長1.18%,銷售額為906.95億元同比下降27.02%,銷售面積為553.87萬平方米同比下降22.89%,整體數據中規中矩。

更為關鍵的是,現金充沛。

第一季度現金回籠832億元,回籠率為92%,較2021年同期增加了8個百分點,在手現金為1374.82億元,現金短債比為1.98,償債能力頗強。

對此,華安證券表示:“公司堅持‘核心城市+城市群’深耕戰略,土儲資源充裕且布局合理,未來規模提升可期。財務穩健,在手資金充裕。憑借央企背景及行業龍頭的雙重效應,有望進一步提升市占率。”

需要注意的是,游資喜歡地產板塊中的垃圾股,并不稀罕績優股,金地集團、招商蛇口與保利發展等雖然業績更好,但可能也無太好表現。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

董師傅,游資為什么炒千金藥業?明明跟千金藤素不沾邊啊!反而是沾邊的云南白藥被爆錘了,想不通。

@董師傅:千金藥業的確沒有千金藤素的生產及銷售,其拳頭產品婦科千金片中主要成分黃藤素是干燥藤莖中提取得到的生物堿,兩者不是同一種物質,在化學結構、藥理作用方面存在較大差異。問題在于,公司名字中帶有“千金”二字,這點被游資利用了,許多人不明所以就跟著沖沖沖,以至于被割了韭菜。至于云南白藥,旗下公司雖有千金藤素產品,但短時間在業績上無法體現,再疊加盤子相對較大,因此在炒概念階段并非最優選擇。總而言之,資金驅動的行情往往不看基本面,需要慎重對待。

董師傅,中芯國際的業績這么好也不漲,長線持有還有希望嗎?

中芯國際2021年的營業收入為356.31億元同比增長29.70%,凈利潤為107.33億元同比增長147.75%,雙雙創了歷史新高;2022年第一季度營業收入為118.54億元同比增長62.56%,凈利潤為28.43億元同比增長175.49%,怎么看業績都無可挑剔。更為關鍵的是,中芯國際預計下一季度銷售收入還能環比增長,成長性還是肉眼可見的。唯一的問題是在全球范圍缺芯的大背景下,擴大的產能何時可以兌現,這考驗著公司的戰略定力和現金流壓力。總而言之,中芯國際的長線持有沒有問題,中短線的話仍有變數。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00