京東自營促銷模式下收入的確認(rèn)及影響研究

2022-06-16 02:58:27李曉珊

中小企業(yè)管理與科技·下旬刊 2022年3期

【摘? 要】隨著互聯(lián)網(wǎng)的發(fā)展,電商與消費者之間的聯(lián)系變得緊密起來。財政部為了解決原收入準(zhǔn)則存在的問題,頒布了新收入準(zhǔn)則,對電商企業(yè)的新型交易有著一定指導(dǎo)作用。論文以京東自營促銷模式為研究對象,研究在新準(zhǔn)則下電商企業(yè)自營促銷模式下的收入確認(rèn)及影響。

【關(guān)鍵詞】京東;新收入準(zhǔn)則;促銷模式

【中圖分類號】F724.6;F715.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)03-0106-03

1 引言

根據(jù)中國商務(wù)部發(fā)表的《中國電子商務(wù)報告(2020)》可以看出,2020年,中國電子商務(wù)交易額達(dá)37.21萬億元(人民幣,下同),同比增長4.5%,其中,商品類電商交易額27.95萬億元,占75.11%;服務(wù)業(yè)電商交易額8.08萬億元,占21.71%;合約類電商交易額1.18萬億元,占3.17%。2020年受新冠肺炎疫情沖擊,線下遭遇關(guān)店潮,線上服務(wù)需求增速迅猛。對消費者來說,疫情下的網(wǎng)絡(luò)選品購物、電子支付、無接觸配送逐漸變得稀松平常。商家對于IT解決方案、新型營銷服務(wù)、專業(yè)運營服務(wù)、物流服務(wù)的需求直線上升。2020年中國電子商務(wù)服務(wù)業(yè)營業(yè)收入達(dá)5.45萬億元,較2019年增加了0.98萬億元,同比增長21.9%。

隨著電子支付方式的發(fā)展和互聯(lián)網(wǎng)的普及,電商企業(yè)已經(jīng)逐漸走入大眾生活,并且已經(jīng)成為我們?nèi)粘2豢扇鄙俚囊徊糠郑黝愲娚唐髽I(yè)的發(fā)展為我們生活提供了很大的便利。在互聯(lián)網(wǎng)發(fā)達(dá)的今天,之前傳統(tǒng)的會計處理方式可能有些不能適應(yīng)社會的變化,所以電商企業(yè)在會計實務(wù)方面的處理需要進(jìn)行改變,財政部對《企業(yè)會計準(zhǔn)則第14號——收入》進(jìn)行了修訂,新收入準(zhǔn)則可以順應(yīng)歷史的變化,在電商企業(yè)中尤其能得到充分的應(yīng)用。

2 新收入準(zhǔn)則的主要變更——“五步法”模型

2.1 識別與客戶訂立的合同

合同訂立的前提是簽訂各方承諾履行相關(guān)合同義務(wù),明確雙方或多方與相關(guān)商品轉(zhuǎn)讓的權(quán)利和義務(wù),并且支付條款清晰合理,具有商業(yè)實質(zhì),同時還需要考慮貨物被收回的可能。

2.2 識別合同中的履約義務(wù)

按照合同約定,企業(yè)需向客戶承諾轉(zhuǎn)讓一項或多項可明確區(qū)分的商品或承諾,這些承諾構(gòu)成合同中的履約義務(wù)。企業(yè)需明確合同中的履約義務(wù)是單項義務(wù)還是可明確區(qū)分的多項義務(wù)。對于單項履約義務(wù),企業(yè)需要注意是在某時點還是某時段履行。對于多項履約義務(wù),則需要拆分為單項履約義務(wù)再具體分析。

2.3 確定交易價格

在交易中,企業(yè)履行義務(wù)向客戶轉(zhuǎn)讓商品或義務(wù)而有權(quán)收取的對價金額稱為交易價格,其不包含代為收取的(如增值稅)或預(yù)期需要退還的款項。

2.4 將交易價格分?jǐn)傊粮鲉雾椔募s義務(wù)

當(dāng)合同中出現(xiàn)多個可明確區(qū)分的履約義務(wù)而又沒有單獨的交易價格時,企業(yè)需要確定單項履約義務(wù)的交易價格,具體的規(guī)則是以單項履約義務(wù)的單獨售價為比例分?jǐn)傉w的交易價格。

2.5 履行每一單項履約義務(wù)時確認(rèn)收入

企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時,即完成合同履約義務(wù)時確認(rèn)收入。企業(yè)應(yīng)當(dāng)根據(jù)實際情況,判斷履約義務(wù)是在某個時段內(nèi)發(fā)生還是某個時點發(fā)生,先判斷履約義務(wù)是否滿足在某個時段內(nèi)履行的條件,如不滿足,則該履約義務(wù)屬于在某個時點履行的履約義務(wù)。

3 京東自營促銷模式下收入的影響

我國目前以阿里巴巴、京東、拼多多等為代表的電商企業(yè)經(jīng)營品類齊全。同一種商品,消費者可以在多個平臺對比選購。在激烈的競爭之下,各種促銷模式應(yīng)運而生。以京東商城為例,其采用的主要促銷手段有京豆、京東券、京東加價購等。

3.1 京豆支付產(chǎn)生的影響

京豆相當(dāng)于其他平臺的積分,是平臺給予的客戶在購物、評價、曬單等活動中的獎勵,可直接用于京東訂單支付,消費時100京豆可抵1元現(xiàn)金使用,但也有限制,按照規(guī)定,京豆的抵扣金額不得超過每筆訂單結(jié)算金額的50%。由于京豆是基于客戶先行消費后取得的,因此是屬于訂立合同后取得的使用選擇權(quán)。因此,需要客戶在下次購買使用京豆或京豆失效時才能確認(rèn)該部分的收入。

3.1.1 新、舊收入準(zhǔn)則下,京豆支付的收入確認(rèn)與計量

例如,在2021年“雙十二”活動中,京東商城銷售某型號冰箱10臺,確認(rèn)收入合計45 200元,適用的增值稅稅率為13%,獲得的京豆400 000個。根據(jù)京東歷史數(shù)據(jù),京豆的估計兌換率為95%。

按照新收入準(zhǔn)則,應(yīng)該按照單項履約義務(wù)所承擔(dān)的單獨售價位比例分擔(dān)交易價格。商品售價40 000元,京豆售價3 800。在京東將冰箱控制權(quán)轉(zhuǎn)移給客戶之后,確認(rèn)冰箱銷售收入36 529.68元,合同負(fù)債3 470.32元。客戶在2022年使用京豆抵扣支付或京豆失效時,再將合同負(fù)債轉(zhuǎn)入營業(yè)收入。

原有收入準(zhǔn)則,在銷售冰箱取得的收入需要在冰箱售價以及京豆抵付的金額中進(jìn)行分配,這一點是相同的,但是在原有收入準(zhǔn)則下,獲得的京豆抵付金額應(yīng)作為遞延收益,不作為合同負(fù)債,而剩余價值作為收入確認(rèn)為主營業(yè)務(wù)收入。因此冰箱確認(rèn)收入36 200元,京豆作為遞延收益確認(rèn)3 800元。客戶使用京豆或京豆失效時,遞延收入轉(zhuǎn)為營業(yè)收入。94527D73-E5B2-4AA8-9796-5E26E8662E66

3.1.2 京豆抵扣支付業(yè)務(wù)產(chǎn)生的差異

通過對上述二者收入確認(rèn)的對比,可以發(fā)現(xiàn)整體的合同收入確認(rèn)的總金額沒有發(fā)生變化,但是收入在各期確認(rèn)的金額發(fā)生了變化,除此之外,在會計賬戶的處理上,獲得京豆的時候是計入“遞延收益”變成了“合同負(fù)債”。實行了新收入準(zhǔn)則之后,由于總收入金額需要在商品和積分之間分?jǐn)偅唐返膯为毷蹆r較高,所以合同收入增加,京豆收入降低,還影響了銷項稅額的確認(rèn)。如表1所示,適用新準(zhǔn)則之后2021年的主營業(yè)務(wù)收入增加了329.68元,京豆抵扣使用或失效后的2022年確認(rèn)的主營業(yè)務(wù)上收入減少了329.68元,這是因為造成了履約義務(wù)分?jǐn)偟臅簳r性差異。

3.2 京東券抵扣支付確認(rèn)與計量

京東券是用戶通過買贈、活動參與積分兌換等形式獲得,用于減免購買支付。按照使用限額分為京券和東券。京券可以全場通用,不受商品類別限制;東券使用時訂單金額需滿足一定條件。不管哪種京東券本質(zhì)上是京東給客戶提供的一種價格折讓,在新收入準(zhǔn)則計量中屬于可變對價的一種。

例如,2021年的京東“雙十二”活動中,推出跨店每滿200減20的活動,同時自營的甲護(hù)膚店贈送客戶面值10元、30元的京東券一張。用戶在此次活動中,在甲店鋪購買A產(chǎn)品200元、B產(chǎn)品100元,在乙店鋪購買C產(chǎn)品350元,根據(jù)交易規(guī)則,該客戶最終支付550元。

與京豆不同,京東券無需購物即可取得并使用,即京東并未與客戶訂立合同,客戶即取得了使用選擇權(quán)。因此,在京東券的計量上,京東可以在客戶購物京東券抵扣支付時直接沖減收入。根據(jù)使用規(guī)則,同一訂單下可以累加使用京東券。因此,最終確認(rèn)的收入應(yīng)該在該訂單不同的履約義務(wù)中進(jìn)行分?jǐn)偂?/p>

在上述交易中,客戶購買的A、B、C三種商品都是單獨售賣,符合不同的單項履約義務(wù),按照單項履約義務(wù)所承諾商品的單獨售價的相對比例分?jǐn)偨灰變r格。在此項交易中,甲店鋪自有消費券累加40元,兩種商品參加滿減活動優(yōu)惠60元。其中甲店鋪分配232.31元,乙店鋪的C產(chǎn)品分配317.69元,對甲店鋪的A、B產(chǎn)品進(jìn)行分配,A產(chǎn)品分配154.87元,B產(chǎn)品分配77.44元。

3.3 京東加價購收入確認(rèn)與計量

京東加價購可以視作電商平臺常用的捆綁方式之一。目前電商平臺常見的捆綁有兩種:①優(yōu)惠購買,客戶購買甲產(chǎn)品時,可以用比市場上優(yōu)惠的價格購買到乙產(chǎn)品;②統(tǒng)一價出售,產(chǎn)品甲和產(chǎn)品乙不單獨標(biāo)價,按照捆綁后的統(tǒng)一價出售。京東加價購屬于第一種模式。

3.3.1 新、舊收入準(zhǔn)則下,京東加價購的收入確認(rèn)與計量

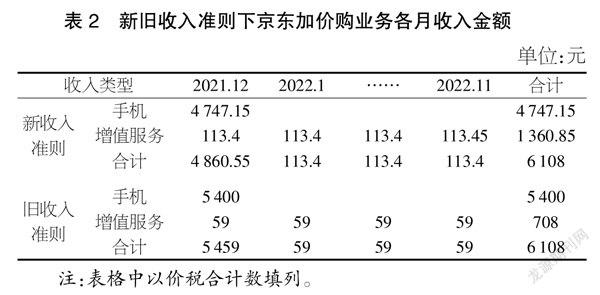

在京東加價購銷售業(yè)務(wù)中,客戶只有確定購買原商品的基礎(chǔ)上才能選擇進(jìn)行加價購買,選擇購買后合并為一張訂單付款。因為交易已經(jīng)成立,不存在后續(xù)再次選擇購買的問題,因此,在商品控制權(quán)轉(zhuǎn)移以后訂單的價格就是這次交易的總收入。加價購的商品具有選擇權(quán),按照新收入準(zhǔn)則可以看作一項單獨履約義務(wù),對于收取的交易價格應(yīng)根據(jù)原商品和加價購商品的單獨售價之間的比例進(jìn)行分?jǐn)偂H缂觾r購的商品或服務(wù)可一次性提供,則一次性會計處理即可,對于當(dāng)期總收入不會產(chǎn)生影響;如加價購的商品或服務(wù)需要多次提供,則需要分期處理。例如,2021年的京東“雙十二”活動中,京東給予購買某型號手機(jī)的客戶以59元購買129元增值服務(wù)套餐。套餐優(yōu)惠可以連續(xù)享受12個月,中途不可取消。該手機(jī)單獨售價為5 400元。

客戶購買手機(jī)并選擇購買套餐合同成立。在此項合同中,京東有將手機(jī)配送至客戶手中和連續(xù)向客戶提供優(yōu)惠增值服務(wù)套餐的兩項義務(wù)。該業(yè)務(wù)中手機(jī)正常銷售價格5 400元,12個月增值套餐正常售價1 548元。按照單項履約義務(wù)所承諾商品的單獨售價的相對比例分配交易價格,手機(jī)的交易價格4 747.15元,12個月增值服務(wù)交易價格為1 360.85元,當(dāng)月確認(rèn)的增值服務(wù)收入為113.4元。

在原收入準(zhǔn)則下,京東對增值服務(wù)套餐是每個月按照59元優(yōu)惠后的價格確認(rèn)為當(dāng)月收入,即增值服務(wù)套餐收入合計為708元,加上手機(jī)售價5 400元。

3.3.2 京東加價購支付業(yè)務(wù)產(chǎn)生的差異

通過表2的對比,可以看出整體的合同收入確認(rèn)的總金額依舊沒有發(fā)生變化,但是收入在各期確認(rèn)的金額發(fā)生了變化。由于對單項履約義務(wù)可辨認(rèn)價格進(jìn)行分?jǐn)偅鲋捣?wù)原價高于優(yōu)惠金額,因此參與分?jǐn)偟谋壤黾樱謾C(jī)合同收入小于單獨售價,增值服務(wù)合同收入高于優(yōu)惠銷售價格。例如,在案例中的特殊時點,新收入準(zhǔn)則下2021年收入減少598.45元,2022年收入增加598.45元,同樣造成了履約義務(wù)分?jǐn)偟臅簳r性差異。

4 建議

4.1 京豆(積分)抵扣業(yè)務(wù)

對于京東的京豆抵扣支付業(yè)務(wù),京豆抵扣不會使總金額發(fā)生變化,但是由于京豆抵扣的時間會跨期,特別是在年末的時候,該活動會有很多,這樣京豆兌換的影響就會更加明顯。

與原有準(zhǔn)則相比,實施新收入準(zhǔn)則的第1年企業(yè)的收入與利潤增加,但是次年就降低了,所以,有類似業(yè)務(wù)的電商企業(yè)可以選擇價格較低的商品實施類似的積分計劃或者適當(dāng)調(diào)整積分的兌換率,這樣就可以使得商品分?jǐn)偙壤档停e分的分?jǐn)偙壤撸巩?dāng)期收入與利潤的上升幅度增加,收入準(zhǔn)則變更對企業(yè)帶來的影響也會得到降低。

4.2 京東券業(yè)務(wù)

京東券中的京券和東券在會計處理上沒有區(qū)分,但在使用上要求不同,導(dǎo)致客戶使用意愿不同。由于京券的使用沒有門檻限制,大部分情況下能夠疊加使用,因此當(dāng)客戶取得時,選擇使用的可能性非常高。

對于客戶通過曬單得到京券的情況下,企業(yè)應(yīng)當(dāng)將該使用選擇權(quán)視為向客戶提供的一項行使度很高的重大權(quán)利,將其作為一項單獨履約義務(wù)進(jìn)行確認(rèn)和計量。因此,京東應(yīng)該在向滿足發(fā)放條件的客戶發(fā)放京券時評估為涵蓋兩項履約義務(wù)的合同:現(xiàn)行銷售商品業(yè)務(wù)的履約義務(wù)與未來客戶使用京東券抵減時的履約義務(wù),將二者的合同交易價格按照比例進(jìn)行分配。94527D73-E5B2-4AA8-9796-5E26E8662E66

東券一般是滿足一定金額才能夠使用,客戶選擇使用東券的意愿較低。因此,對于東券賦予客戶的選擇使用權(quán)可以不視為一項單獨履約的義務(wù)進(jìn)行確認(rèn)和計量,在發(fā)放給客戶時不作任何會計處理。后續(xù)如果被使用的話,參照上文會計處理即可。

4.3 及時調(diào)整經(jīng)營方針

從上文可以看出,雖然總收入計量和確認(rèn)上沒有區(qū)別,由于新準(zhǔn)則帶來收入確認(rèn)模型的變化,會帶來分?jǐn)偟臅簳r性差異,不同促銷業(yè)務(wù)對于當(dāng)期收入的影響不同,京東券等優(yōu)惠券會導(dǎo)致當(dāng)期收入增加,而加價購的促銷方式則會使得當(dāng)期收入減少。因此,企業(yè)需要根據(jù)金額變動的多少以及變動的起伏適時調(diào)整經(jīng)營策略。需要注意的是,企業(yè)調(diào)整經(jīng)營方案時還需要考慮納稅方案及納稅風(fēng)險的變化,以便制定納稅籌劃方案。

5 結(jié)論

隨著互聯(lián)網(wǎng)的迅速發(fā)展,多種新型交易手段涌現(xiàn),原有的收入準(zhǔn)則無法適應(yīng)企業(yè)計量的需求,因此,新準(zhǔn)則的發(fā)布是有必要的。新收入準(zhǔn)則強(qiáng)調(diào)以合同為基礎(chǔ),采用“五步法”模型對收入進(jìn)行確認(rèn)和計量,以“控制權(quán)轉(zhuǎn)移”代替了“風(fēng)險報酬轉(zhuǎn)移”,以單項履約義務(wù)的單獨售價作為基礎(chǔ),分?jǐn)偨灰變r格。

新收入準(zhǔn)則對電商企業(yè)常見的包含多重交易安排的合同的會計處理提供了更加明確的指導(dǎo),從而增強(qiáng)了信息可比性,但由于電商行業(yè)商業(yè)模式和促銷模式的多樣化和復(fù)雜化,因此在具體執(zhí)行時,依然有許多實際問題亟待解決。

【參考文獻(xiàn)】

【1】劉嘉明.新收入準(zhǔn)則對電商企業(yè)的影響分析——以J電商企業(yè)為例[J].納稅,2020,14(10):178+180.

【2】初曉鳳.新收入準(zhǔn)則下電商企業(yè)銷售收入會計核算問題探析[J].會計師,2020(14):10-11.

【3】李曉珊.新收入準(zhǔn)則下移動游戲企業(yè)收入確認(rèn)問題研究——以S公司為例[J].哈爾濱學(xué)院學(xué)報,2021(1):32-35.

【4】張誠,王莉.新收入準(zhǔn)則下附有客戶額外購買選擇權(quán)交易的會計處理[J].齊魯珠壇,2021(02):40-43.

【5】康珍飛.新收入準(zhǔn)則下電商企業(yè)銷售業(yè)務(wù)會計核算芻議[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2021(08):15-16.

【基金項目】校級重點項目:非傳統(tǒng)商業(yè)收入確認(rèn)與計量問題研究——基于“互聯(lián)網(wǎng)+”背景,項目編號:XSK2018A06;高校優(yōu)秀青年骨干人才國內(nèi)訪學(xué)研修項目,項目編號:gxgnfx2021038。

【作者簡介】李曉珊(1988-),女,安徽宿州人,講師,從事會計理論研究。

Research on Revenue Recognition and Impact Under JD Self Promotion Mode

——Based on the New Income Criterion

LI Xiao-shan

【Keywords】JD; new income criterion; sales promotion mode

【Abstract】With the development of the internet, the relationship between e-commerce and consumers has become closer. In order to solve the problems existing in the original income criterion, the Ministry of Finance promulgated the new income criterion, which plays a certain guiding role in the new transactions of e-commerce enterprises. Taking JD's self promotion mode as the research object, this paper studies the revenue recognition and impact of e-commerce enterprises under the self promotion mode under the new income criterion.94527D73-E5B2-4AA8-9796-5E26E8662E66