并購商譽與企業金融化:抑制還是促進

2022-06-21 06:59:47趙彥鋒孫會敏丁競男

湖北經濟學院學報 2022年3期

趙彥鋒 孫會敏 丁競男

摘要:本文以滬深A股非金融與房地產類上市公司為研究對象,考察并購商譽與企業金融化之間的關系。研究發現,并購商譽能夠抑制企業金融化,外延擴張促進實體投資與研發投入是并購商譽抑制企業金融化的路徑;進一步的制度環境分析表明,良好的制度環境能夠強化并購商譽對企業金融化的抑制效應。本文既豐富了商譽經濟后果以及企業金融化影響因素的文獻,又對投資者全面認知并購商譽及優化企業金融資產配置決策具有啟示意義。

關鍵詞:并購商譽;企業金融化;實體投資;研發投入

一、引言

近年來,我國資本市場掀起了并購浪潮,根據CSMAR數據庫統計,2009-2019年,因并購產生商譽的公司數量占當年上市公司總數的比重由32.82%增加到59.24%,商譽占總資產的比重也由23.18%增加到84.16%,商譽及其減值影響成為理論界與實務界關注的焦點。現有文獻用規模、比例或模型研究了商譽的盈余操縱[1~2]、商譽對審計費用的提高[3]以及對股價崩盤風險的提高[4],而對商譽影響投資行為的研究集中在創新投入和產出效率[5~6],尚未發現商譽影響金融資產投資的文獻。

近年來隨著實體行業投資回報的下滑,不少企業增加金融資產投資尋求跨行業套利,微觀層面“金融化”趨勢明顯[7~8]。根據CSMAR數據庫統計,上市公司中持有金融資產公司占比最低年份比例也達81.34%,最高年份更是高達91.63%,且持有金融資產均值總體攀升。自黨的十九大報告強調“增強金融服務實體經濟能力”以來,國家層面多次強調“金融支持實體”,防止“脫實向虛”成為經濟高質量發展的重中之重,而只有深入了解影響企業金融化的因素,才能制定針對性的“脫虛”對策。在此背景下,考察并購商譽對企業金融化的影響及其作用機制具有現實及理論意義。

本文以2009-2019年我國滬深A股非金融與房地產類上市公司為研究對象,考察并購商譽如何影響企業金融化水平。與以往研究相比,本文的可能貢獻有:(1)豐富了并購商譽經濟后果研究。雖然現有少量文獻研究發現,并購商譽會提升當期公司業績和市場績效等,但是大多數研究支持并購商譽的負面效應,而本文則從企業金融化角度提供了并購商譽正面效果的經驗證據,為更全面評價并購績效提供新視角。(2)拓展了企業金融化影響因素研究。現有研究雖然從管理層特征[9]、公司業績[10]、內部資本市場[11]、股權結構[12]等微觀企業層面考察了企業金融化的影響因素,并關注了企業金融化對實體投資、創新投入的“擠出效應”,但對重大投資并購如何影響企業金融化研究不足,本文從并購商譽的微觀層面拓展了企業金融化影響因素研究。(3)完善了企業投資互動關系研究。本文將并購商譽、實體投資、研發投入與企業金融化納入統一分析框架,提供了并購商譽通過實體投資、研發投入降低企業金融化的直接證據,完善了企業不同投資之間互動關系的研究。

二、文獻綜述與研究假設

(一)文獻綜述

1. 并購商譽的經濟后果

并購商譽經濟后果研究結論尚不一致,有正面效應與負面效應之爭。從對融資的影響來看,商譽會加劇企業融資約束[13],商譽占總資產比重與債券評級的等級顯著負相關;上年增加的商譽并不影響債券評級調整方向,但商譽減值顯著提高了債券評級的等級[14];徐經長等(2017)[15]則研究發現確認商譽會降低債務融資成本,而商譽減值會提高債務融資成本。從對投資的影響來看,并購商譽會抑制企業創新[6],因此,并購商譽水平越高的企業,技術創新水平越低[5],不過也有研究發現,并購商譽能有效提升企業的投資效率[16]。就對股利政策的影響來看,研究發現商譽會降低企業進行現金股利分配的傾向,且商譽金額越大企業進行現金股利分配的比例越低,商譽會增加企業股票股利[17]。商譽對企業績效的影響也有正面與負面的爭議,一部分學者認為,并購商譽對企業有提升當期公司業績[4,18]、提高市場績效[19]、提高對公司績效預測的精準性[20]、增加企業風險承擔等促進作用;也有一部分學者認為商譽會對企業造成不利的影響,如降低會計信息質量[1]、提高審計費用[3]或者誤導投資者和分析師對市場的預期從而增加股價崩盤風險等[4],超額商譽還可能導致企業產品市場份額和行業競爭優勢的持續下降,最終損害企業經營業績[21]。

2. 影響企業金融化的因素

現有文獻從內部和外部兩個層面探討了影響企業金融化的因素。內部影響因素主要包括:高業績與低業績均會增加金融資產[10]、融資約束降低促進金融化[22];管理層過度自信[23]、創始人控制[24]、管理層金融背景[8]、境外居留權等均會增加金融資產[25];此外,其他利益相關者亦會影響企業金融化程度,比如客戶集中度[26]、企業社會責任[27]能夠促進企業金融化;而多個大股東的股權結構能夠抑制企業金融化[12]。外部影響因素主要包括:經濟政策不確定性能夠促進或者抑制企業金融化[28~29],市場競爭[30]、融資融券[31~32]能夠助推企業“脫實向虛”,而利率管制[33]、金融監管[34]則能夠有效遏制企業“脫實向虛”。

現有商譽經濟后果及企業金融化影響因素研究雖然較為豐富,但是仍然存在以下不足:(1)并購商譽經濟后果研究主要聚焦于公司業績、市場績效、審計費用、會計信息質量等方面,缺乏對投資行為尤其是不同類型投資之間關系影響的研究。(2)企業金融化影響因素側重于公司治理、內部控制及外部宏觀因素,缺乏對企業自身重大投資行為影響的關注,比如非關聯并購。(3)并購商譽及企業金融化經濟后果偏重于負面效應,商譽前期研究還有正面影響績效的證據,但近年來負面的一邊倒現象,與經濟學的“超額收益觀”嚴重背離,使投資者難以形成全面認知,不利于形成資本市場的合理定價。

(二)理論分析與假設提出

并購作為外延式擴張,是企業快速擴大資產規模、增強競爭力的主要手段,其作為一種重要戰略行為,能夠優化資源配置、提升企業盈利能力進而增強企業的核心競爭力。并購商譽是并購企業預期能夠通過被并購企業的資產或者兩者之間的協同效應獲得超過同行業平均收益水平的收益額,而愿意支付超過并購資產公允價值的價格,其本質是那些未記錄在資產負債表中,但卻能給企業帶來經濟利益[35],計量上表現為預期未來超額盈利能力的貼現[1],從這個意義上講,商譽能夠表征潛在競爭力。作為實體經營活動效率的體現,企業競爭力理應受到實業投資變化的影響[36],因此,如果并購商譽能夠為并購雙方帶來超額盈利能力的協同效應,那么商譽將有助于并購企業著眼于長遠發展,增加實體投資和研發投入,降低有損企業長期價值的金融資產投資,從而表現出“抑制”企業金融化的效應,商譽影響企業金融化的具體路徑如下。

并購商譽激發企業實體投資

并購商譽帶來的規模擴張促進實體投資。作為宏觀經濟細胞的實體企業,其價值創造與積累是經濟增長的源泉,而實體投資是促進主業發展的根本,就并購創造價值的機理來看,商譽能夠促進實體投資。首先,規模效應要求擴大實體投資。規模效應是并購創造價值的實現路徑,通過復制主并方的硬件,直接表現為投資規模的擴大、產量與銷量提高,形成優勢市場地位,提高成本加成率,實現更大企業價值。因為實體投資與金融投資之間的此消彼長關系,就并購商譽對投資結構的影響來看,并購后的規模擴張繼續增加實體投資,自然降低金融資產比例。其次,資源整合會加大實體投資調整力度。為實現并購商譽包含的預期協同效應,并購參與方會相互合作進行資源整合,并購中形成的優勢互補增強了企業的風險承擔意愿,并且不同背景與知識管理層的加入能夠降低決策失誤,增加未來現金流,降低資金鏈斷裂風險,從而進一步優化投資結構,提升投資效率。

并購商譽促進企業研發投入

以技術升級、科技創新為代表的新動能將成為推動經濟增長的主要力量,企業只有重視研發投入,提高研發效率,縮短技術市場化轉換的時間,才能保持行業中的競爭優勢[37],形成品牌聲譽,提高市場地位。首先,并購形成的規模優勢會激發研發動機,特別是橫向并購能迅速擴大企業規模,吸收創新的溢出效應,并將研發成本攤薄,從而增強并購后的研發動機。其次,并購會引入其他外部股東,根據股東資源理論,股東除財務投資者身份外,還是獨特資源提供者,因此,其他股東的加入意味著市場資源、技術資源等異質性互補注入資源,緩解融資約束,增強資源研發能力。在資源一定的情況下,增加金融資產配置將會擠出研發投入,削弱企業競爭力。因此,并購企業為提高其核心競爭力會增加研發投入、降低金融投資。此外,并購商譽暗含的超額收益強化企業的風險承擔能力,并購中更多大股東的加入也分散了投資失敗的風險,這會促進長期項目的投資,包括基于主業的實體投資以及風險更高的研發投入。基于此,提出以下研究假設:

H1:在控制其他影響因素的情況下,并購商譽會抑制企業金融化。

H2:增加實體投資、研發投入是并購商譽抑制企業金融化的路徑。

三、研究設計

(一)樣本選擇與數據來源

本文以我國滬深A股非金融與房地產類上市公司為研究對象,為避免金融危機的影響,選取2009-2019年為樣本期間。對初始樣本進行如下篩選:(1)剔除金融業、房地產行業的樣本;(2)剔除主要數據缺失樣本;(3)為了消除樣本中變量異常值的影響,本文對連續變量進行Winsorize(正負1%)處理。最終,得到25778個年度企業觀測值。本文所涉及的相關財務數據均來自CSMAR數據庫。

(二)變量定義

具體變量定義及衡量方法見表1。其中,并購商譽的衡量方法參考蔣堯明和楊李娟(2020)[3]的研究;企業金融化的衡量方法借鑒彭俞超等(2018)[28]的研究,其比值越高,企業金融化程度就越高。

(三)模型設計

為檢驗并購商譽對企業金融化的影響,構建如下模型(1):

????????????????????? (1)

其中,Fin表示企業金融化程度,Gw表示企業并購商譽,Xit代表控制變量組。此外,本文還控制了年度與行業效應。根據預期,模型(1)回歸系數β1顯著為負,表明并購商譽具有抑制企業金融化的效應,即H1得以驗證。

為了檢驗H2,分別以實體投資、研發投入為中介變量進行中介效應檢驗。具體模型如(2)~(5):

借鑒呂長江和張海平(2011)[38]的研究,模型(2)和(3)中的實體投資(Invest)用“(購建固定資產無形資產和其他長期資產支付的現金+取得子公司及其他營業單位支付的現金凈額-處置固定資產無形資產和其他長期資產收回的現金凈額-處置子公司及其他營業單位收到的現金凈額)/總資產”衡量;借鑒田利輝和王可第(2019)[39],模型(4)和(5)中的研發投入(R&D)用“(研發支出-L.研發支出)/L.總資產”衡量。其中,用模型(2)和(4)檢驗解釋變量(Gw)對中介變量(Invest或R&D)的影響,若系數γ1顯著,則用模型(3)和(5)同時納入解釋變量(Gw)與中介變量(Invest或R&D)進行分析,若系數μ2顯著且系數γ1絕對值大小有所下降,則中介效應成立[40],即H2得以驗證。

四、實證結果及分析

(一)描述性統計

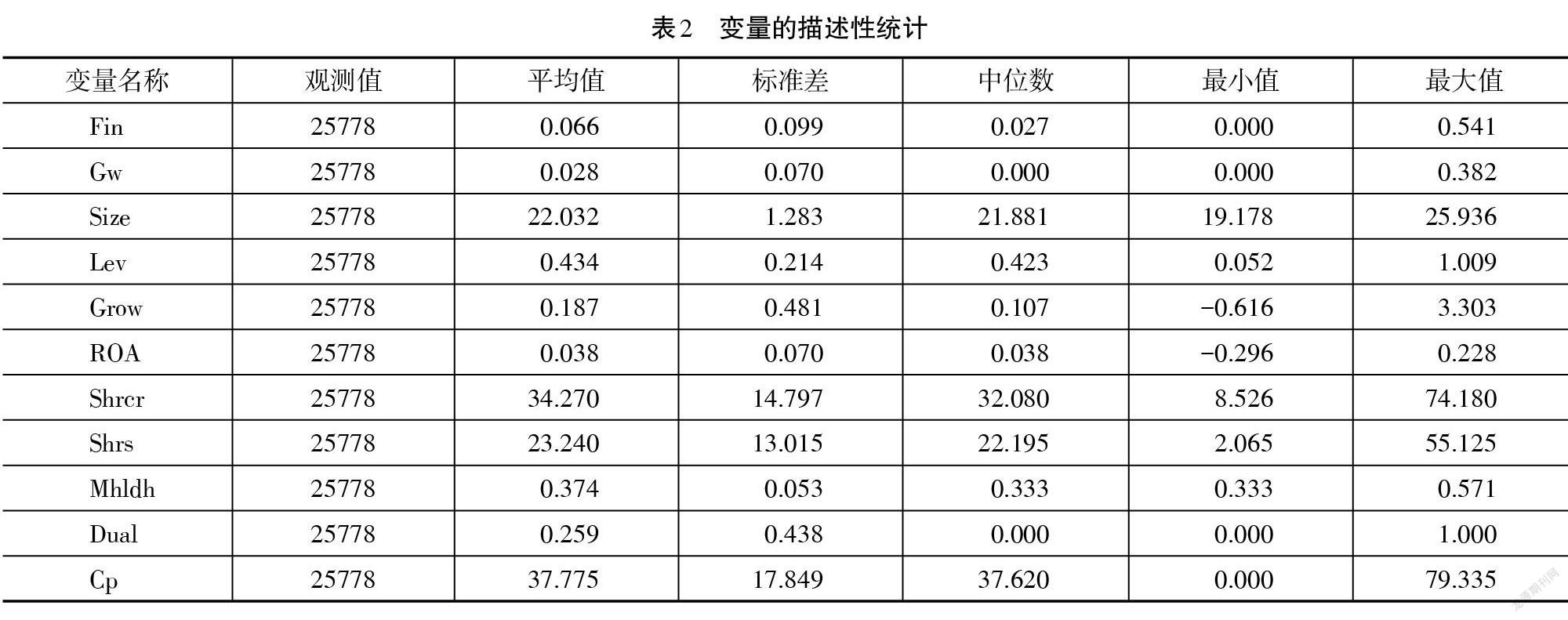

表2的變量描述性統計顯示,企業金融投資占總資產比例的最小值為0,最大值為54.1%,均值為6.6%,不同企業的金融投資占比差異較大。并購商譽的最大值為38.2%,最小值為0,平均值為2.8%,表明商譽分布在不同企業,差異較大。其他變量分布與同類研究基本一致。

(二)相關性分析

各主要變量之間的相關系數如表3所示,并購商譽與企業金融化在1%的水平上負相關,初步表明并購商譽能夠抑制企業金融化水平,其他變量的相關系數絕對值大都小于0.5,說明所選變量多重共線性較低。

(三)基本回歸結果及分析

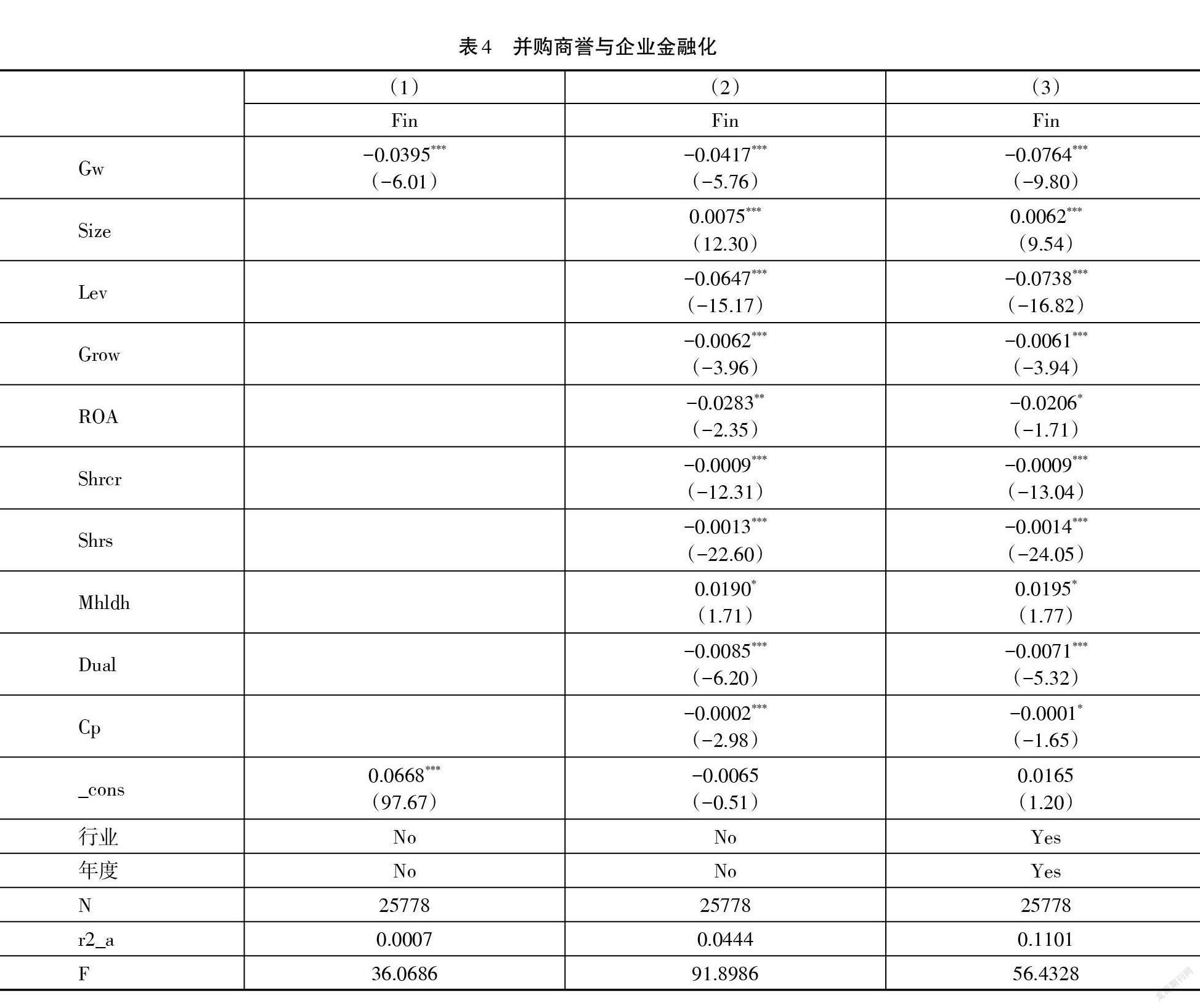

表4報告了模型(1)的回歸結果。第(1)列為僅包括并購商譽的回歸結果,第(2)列控制了特征變量和治理變量,第(3)列進一步控制行業及年度效應。從結果來看,隨著更多控制變量的加入,并購商譽(Gw)的回歸系數為負,顯著水平均為1%,且絕對值逐漸增大,分別為-0.0395、-0.0417、-0.0764,表明無論是否控制特征變量、治理變量、行業及年度效應,并購商譽都能顯著降低企業金融化,H1得到驗證,即并購商譽能夠抑制實體企業金融化。

(四)穩健性檢驗

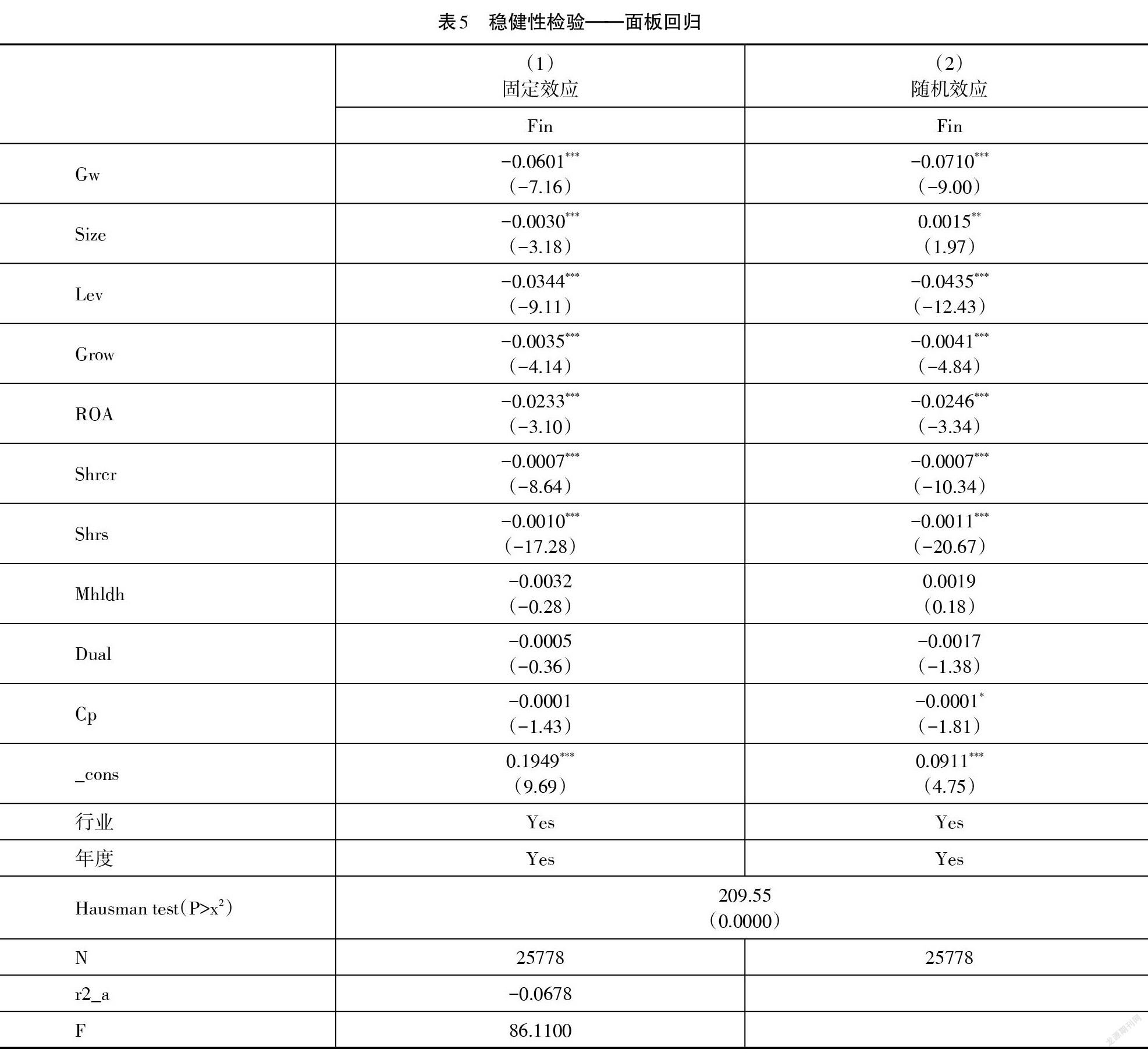

1. 面板回歸

鑒于本文數據非平衡面板的特點,以下運用面板回歸對上述模型進行了重新估計,回歸結果如表5所示。可以看出,無論是固定效應還是隨機效應,核心解釋變量并購商譽(Gw)的回歸系數仍然在1%的水平上顯著為負,與橫截面回歸結果一致,H1仍然得到支持。

2. 解釋變量滯后

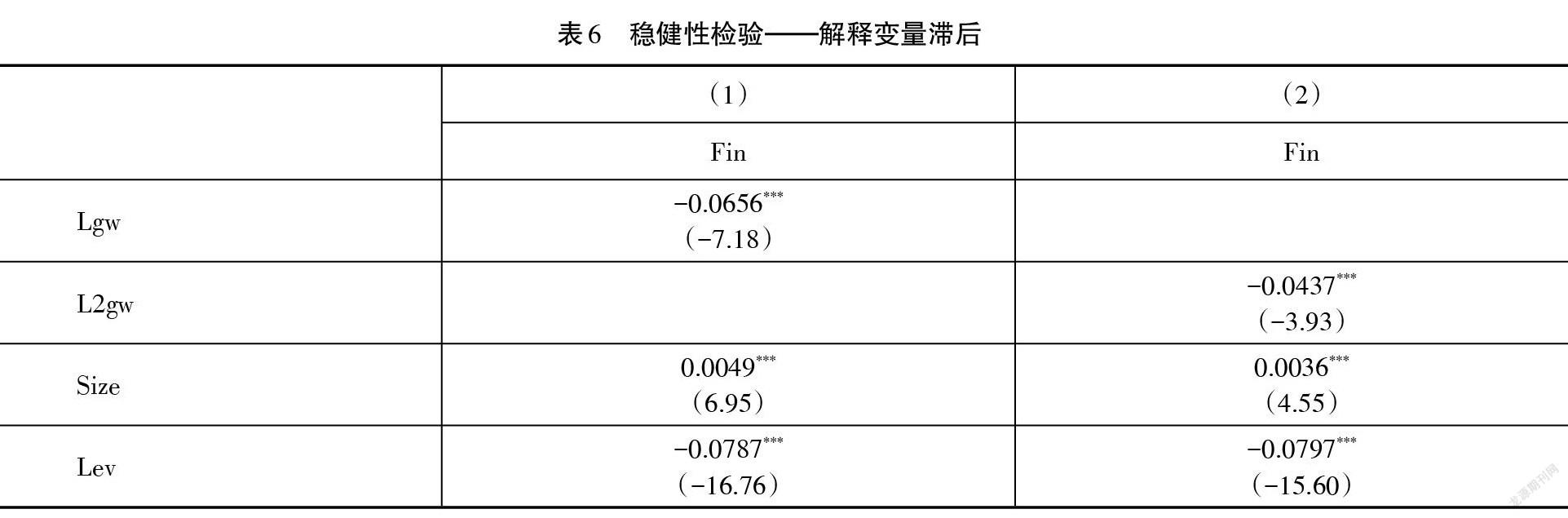

考慮到并購商譽對企業金融資產投資的影響可能存在滯后性,以下將解釋變量并購商譽滯后一期Lgw、滯后兩期L2gw與企業金融化Fin重新回歸,結果見表6。解釋變量并購商譽無論滯后一期還是滯后兩期,回歸系數均為負,且都在1%水平上顯著,與基本回歸結果一致。

3. 更換核心變量衡量方式

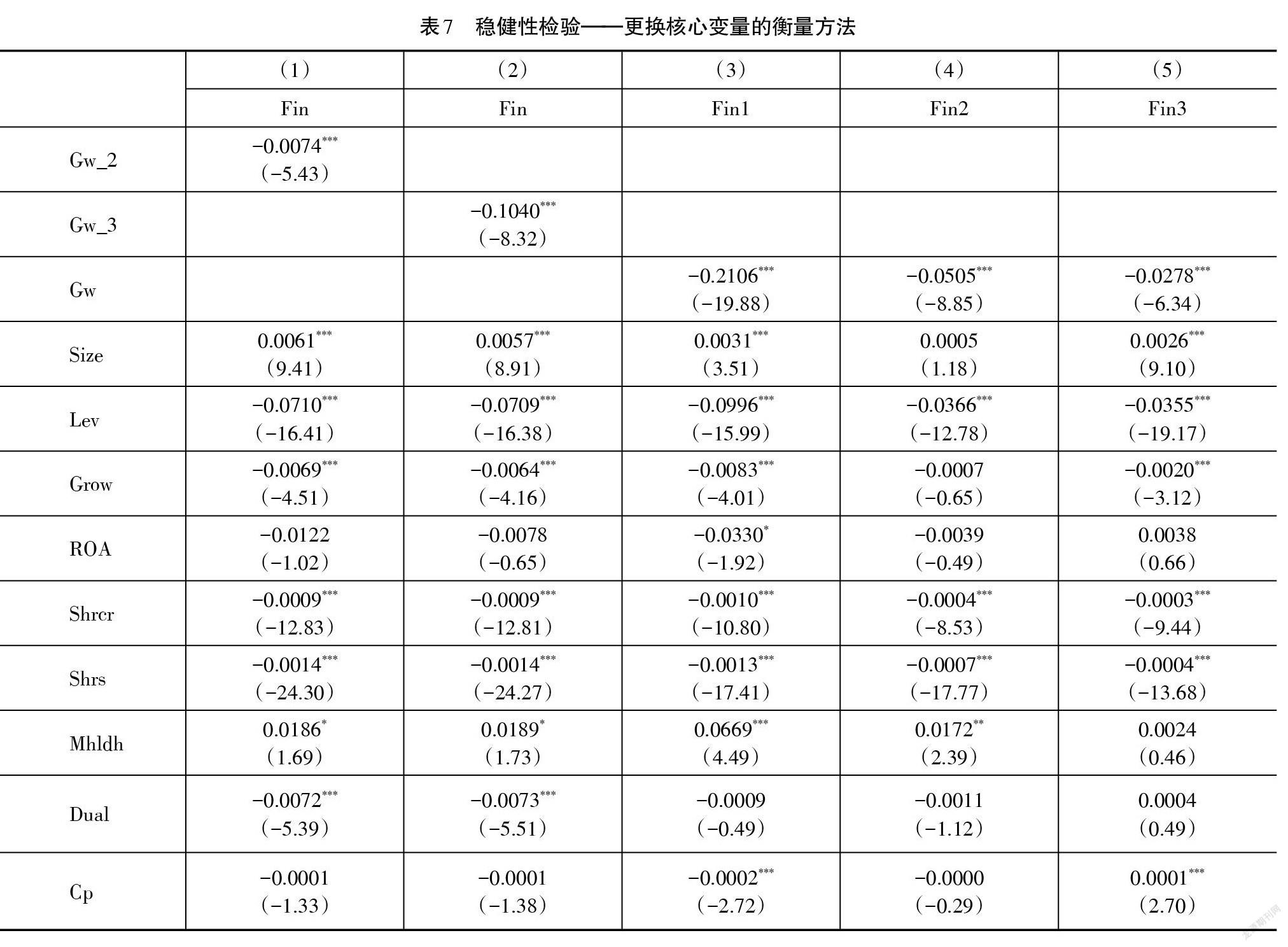

為了避免變量度量造成的偏差,本文還更換了并購商譽及企業金融化水平的衡量方式進行穩健性檢驗。首先,改變并購商譽的衡量方式。借鑒閆華紅和王亞茹(2020)[41]的研究,定義Gw_2當年有新增商譽的為1,否則為0;定義Gw_3為當年新增并購商譽與年末總資產賬面價值的比值。回歸結果見表7第(1)~(2)列,并購商譽回歸系數均在1%水平上顯著為負,降低了企業金融化水平。其次,改變企業金融化水平的衡量方式,借鑒顧雷雷等(2020)[37]的研究,定義Fin1為交易性金融資產、衍生金融資產、其他應收款凈額、買入返售金融資產凈額、一年內到期的非流動資產、其他流動資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、長期股權投資凈額、投資性房地產凈額、其他非流動資產之和與總資產的比值;借鑒杜勇等(2017)[42]的研究,定義Fin2為交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、投資性房地產凈額之和與總資產的比值;借鑒彭俞超等(2018)[43]的研究,定義Fin3為交易性金融資產、買入返售金融資產凈額、可供出售金融資產凈額、發放貸款及墊款凈額、持有至到期投資凈額之和與總資產的比值。回歸結果見表7第(3)~(5)列,并購商譽的回歸系數均在1%水平上顯著為負,即并購商譽能夠抑制企業金融化,與H1檢驗結果一致,回歸結果穩健。

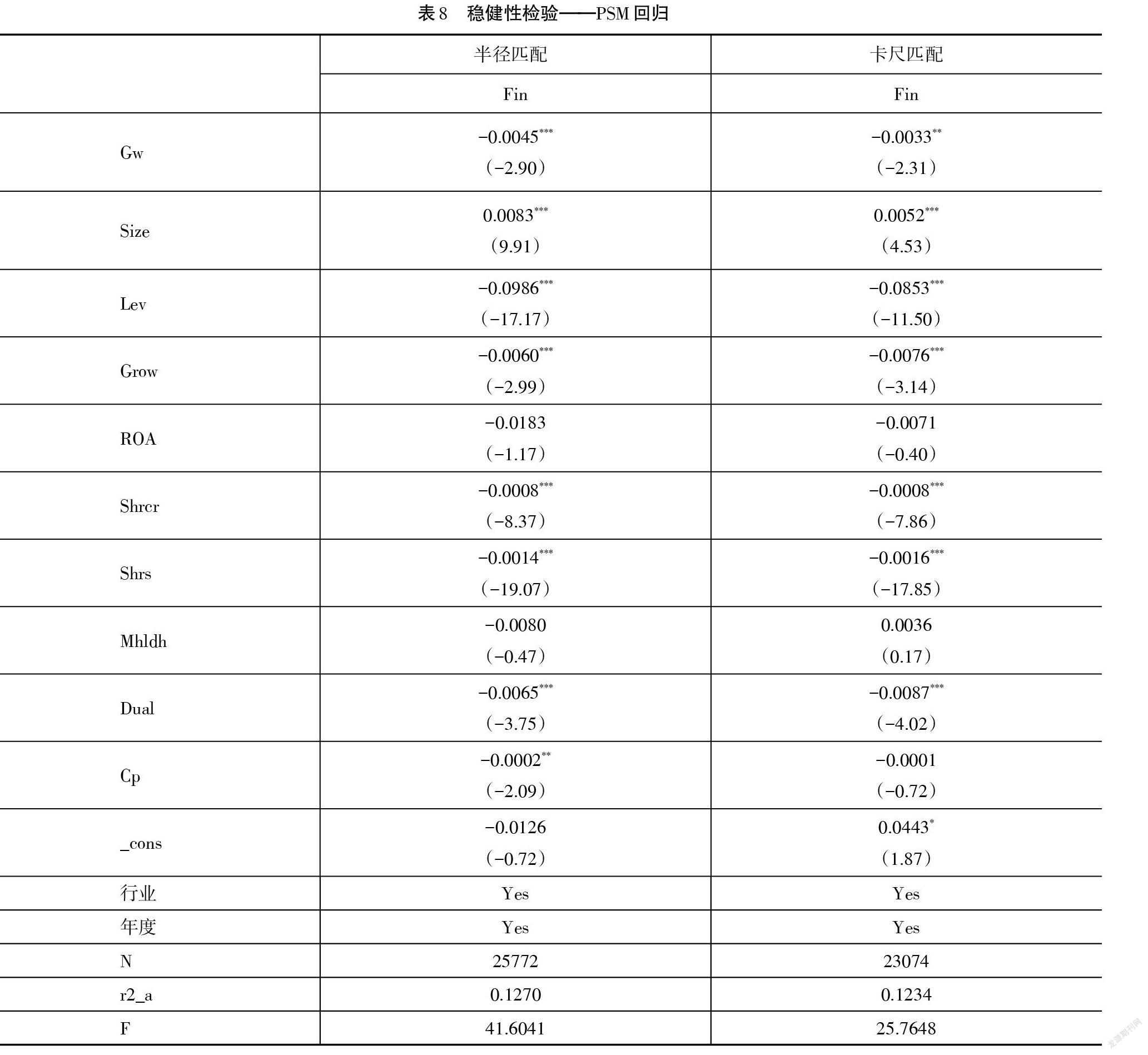

4.? PSM回歸

為了緩解樣本選擇偏差,本文對有商譽的企業與沒有商譽的企業采用不同的匹配方法匹配樣本并進行PSM回歸,回歸結果見8。不論采用半徑匹配還是卡尺匹配,并購商譽的回歸系數仍然為負,且在1%或5%的水平上顯著,與H1檢驗結果一致。

(五)影響機制檢驗

本文分別以實體投資、研發投入為中介變量,分析影響并購商譽抑制企業金融化的作用機制,檢驗結果見表9。由第(1)和(3)列實證結果可見,并購商譽(Gw)與實體投資、研發投入在1%的水平顯著正相關;由第(2)和(4)列的實證結果可見,并購商譽(Gw)與企業金融化(Fin)都在1%的水平顯著負相關,且Gw的系數絕對值大小與主回歸相比有所下降。同時還進行了Sobel檢驗,Z統計量分別是-9.613、-4.486且在1%的水平上顯著,說明實體投資、研發投入在并購商譽與企業金融化之間起到部分中介效應,H2得以驗證。顯然,金融投資會擠占企業的實體投資以及研發投入,降低企業的生產效率,不利于企業的創新;而具有較高并購商譽的企業會立足企業長期發展,提高實體投資和研發投入來發揮并購協同效應,從而抑制金融資產投資,從另一個角度說明了實體投資與金融投資的替代關系,也表明了作為重大資產配置行為的并購會改變內部資產的配置,從而提高資源使用效率。

五、進一步分析:制度環境的調節效應

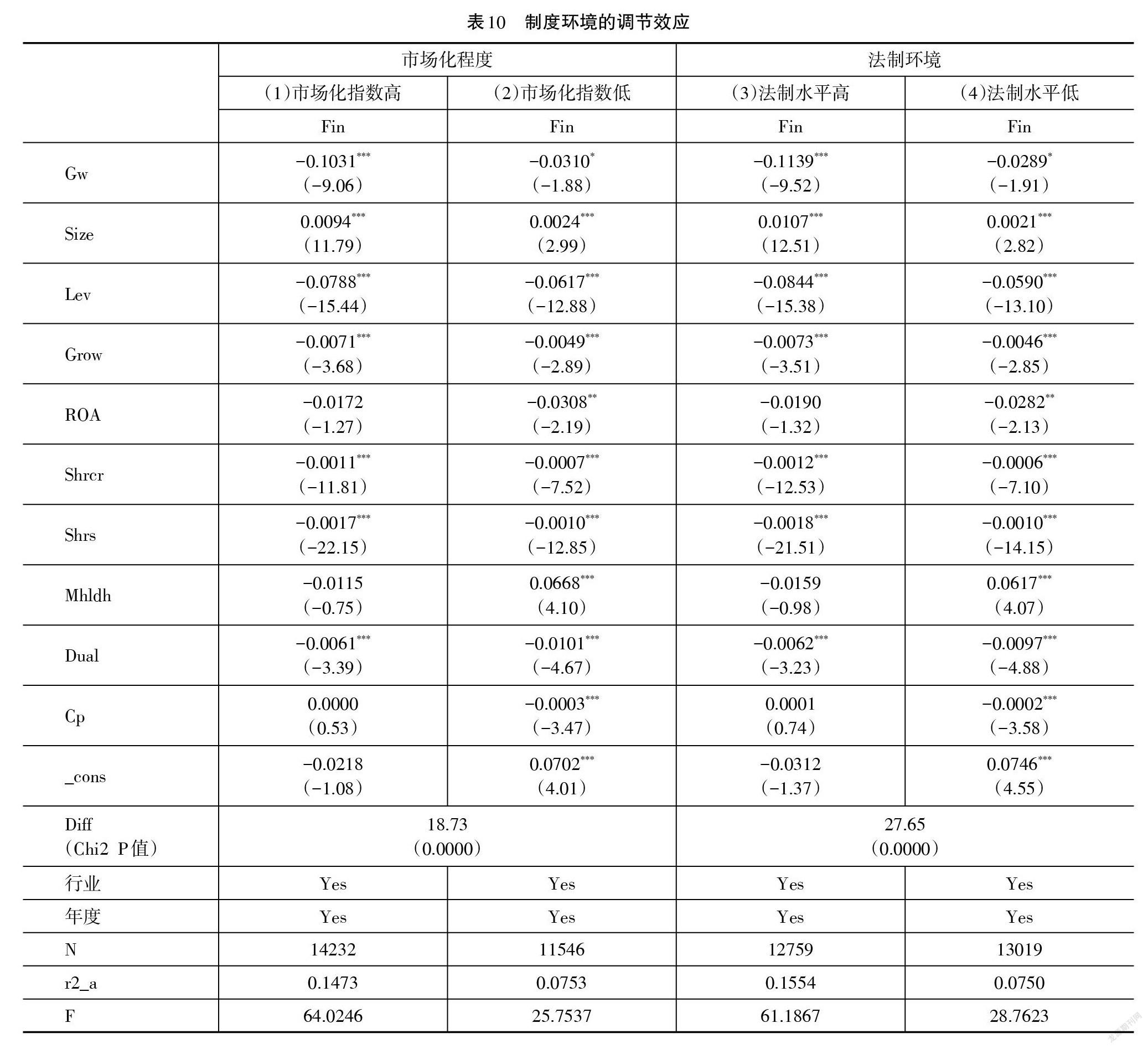

作為重要的外部制度環境,市場化進程會顯著影響上市公司的微觀行為,這一結論得到經驗研究的廣泛支持。在市場化進程高的地區,經濟環境良好,市場活動活躍,并購頻繁;而在市場化進程低的地區,經濟發展水平較低,企業擴張動力存在先天不足,因并購市場不活躍而缺乏目標企業進而形成商譽的概率更小。另外制度環境作為公司外部治理環境之一,是保證資本市場有序發展的關鍵因素。良好的制度環境可以有效監督和制約企業并購行為的發生,降低非理性并購行為發生的概率,從而減少商譽泡沫。整體而言,良好的制度環境能夠優化并購行為,如事前選擇合適并購對象,事中、事后提供制度與資源保障,從而提高并購效率,并且能夠優化并購后的資源整合。從投資結構來看,良好的制度環境提供的產權保護以及資源便利,對并購后的實體投資和研發投入促進作用更大,表現出更強的企業金融化抑制效應。

為檢驗制度環境的調節效應,采用市場化指數、市場中介組織發育和法律制度環境指數來衡量企業所處地區的制度環境。當市場化指數、市場中介組織發育和法律制度環境指數高于平均值時,則認為外部制度環境較好;反之,則認為外部制度環境不好。回歸結果見表10,在市場化指數高組,并購商譽回歸系數為-0.1031,且在1%的水平上顯著;在市場化指數低組中,并購商譽(Gw)回歸系數雖然為-0.0310,但是顯著性水平下降為10%;組間系數差異卡方檢驗的Chi2值為18.73(p=0.0000),表明并購商譽對企業金融化的影響在兩組之間存在差異。在法制水平高組,并購商譽(Gw)回歸系數為-0.1139,且在1%的水平上顯著;在法制水平低組中,并購商譽(Gw)回歸系數雖然為-0.0289,但是顯著性水平下降為10%;組間系數差異卡方檢驗的Chi2值為 27.65(p=0.0001),表明并購商譽對企業金融化的影響在法制水平不同的兩組樣本之間存在差異。因此,從反映外部制度環境的兩個維度回歸結果表明,與外部制度環境較差的地區相比,并購商譽對企業金融化的抑制作用在外部制度環境較好的地區更顯著。

六、結論與啟示

(一)結論

本文以2009-2019年我國滬深A股非金融與房地產類上市公司為研究對象,理論分析與實證檢驗了并購商譽對實體企業金融化的影響。研究發現,并購商譽具有抑制企業金融化的效應,運用面板回歸、解釋變量滯后一期及兩期、更換核心變量衡量方法及不同匹配方法、匹配樣本回歸等穩健性檢驗,結論仍成立。利用中介效應進行的機制檢驗表明,增加實體投資與研發投入是并購商譽降低金融投資的主要路徑。制度環境的調節效應分析顯示,良好的制度環境能夠強化并購商譽對企業金融化的抑制效應,即在市場化程度和法制水平越高的環境下,并購商譽的企業金融化抑制效應更顯著。

(二)啟示

第一,全面評價商譽的經濟效應。將并購商譽、實體投資、金融資產投資納入統一分析框架后發現這些投資之間存在替代效應,并且較高并購商譽能夠激勵企業注重長期發展,增加實體投資、研發投入而抑制金融投資,為對商譽普遍質疑中全面評價其影響提供新視角。第二,控制商譽的度。雖然并購商譽能夠降低企業金融化水平,但企業不能盲目并購引發超額商譽而成為未來經營負擔。因此,政府應加強監管,引導企業合理配置資產,更好發揮金融支持實體經濟發展的作用。第三,政府應持續推進市場化建設。良好的制度環境是優化企業投融資行為的保障,政府應持續推進市場化建設與法制建設,優化營商環境,為企業高質量發展提供支持。

參考文獻:

[1] 傅超, 王靖懿, 傅代國. 從無到有,并購商譽是否夸大其實?——基于A股上市公司的經驗證據[J]. 中國經濟問題, 2016,(6):109-123.

[2] Li, K. K., Sloan, R. G.. Has Goodwill Accounting Gone Bad? [J]. Review of Accounting Studies,2017,22(2):964-1003

[3] 蔣堯明, 楊李娟. 并購商譽會影響審計收費嗎[J]. 當代財經, 2020,(8):128-138.

[4] 楊威, 宋敏, 馮科. 并購商譽、投資者過度反應與股價泡沫及崩盤[J]. 中國工業經濟, 2018,(6):156-173.

[5] 朱郭一鳴, 王婉婉, 凌運.并購商譽與企業技術創新[J]. 科研管理, 2021, (2):77-87.

[6] 董竹,張欣.超額商譽對企業創新的影響研究[EB/OL].https://kns.cnki.net/kcms/detail/12.1288.f.20210415.1718.012.html.

[7] Duchin, R.,Gilbert, T.,Harford, J. ,Hrdlicka, C. Precautionara Savings with Risky Assets: When Cash is not Cash[J]. The Journal of Financs, 2017 , 72(2): 793-852.

[8] 杜勇, 謝瑾, 陳建英. CEO金融背景與實體企業金融化[J]. 中國工業經濟, 2019,(5):136-154.

[9] 杜勇, 王婷. 管理者金融危機經歷影響企業金融化水平嗎?——基于中國上市公司的實證研究[J]. 商業經濟與管理, 2019,(8):58-71.

[10] 宋軍, 陸旸. 非貨幣金融資產和經營收益率的 U 形關系——來自中國上市非金融公司的金融化證據[J]. 金融研究, 2015,(6):111-127.

[11] 黃賢環, 王瑤. 集團內部資本市場與企業金融資產配置:“推波助瀾”還是“激濁揚清”[J]. 財經研究, 2019 ,(12):124-137.

[12] 趙彥鋒,王桂禎,胡著偉.多個大股東能抑制實體企業金融化嗎?[J].現代財經(天津財經大學學報),2022,(1):81-99.

[13]????? 黃蔚, 湯湘希. 合并商譽對企業績效的影響——基于盈余管理和融資約束中介效應的分析[J]. 山西財經大學學報, 2019,(12):93-106.

[14] 黃子建, 黃輝. 債券評級考慮了商譽嗎?——基于企業商譽變化的證據[J]. 投資研究, 2020.

[15] 徐經長, 張東旭, 劉歡歡. 并購商譽信息會影響債務資本成本嗎?[J]. 中央財經大學學報, 2017,(3):109-118.

[16] 張安軍. 市場競爭、并購商譽與投資效率[J]. 云南財經大學學報, 2020,36(02):74-88.

[17] 馬亞紅. 并購商譽、市場化程度與公司股利政策[J]. 哈爾濱商業大學學報(社會科學版), 2020,(4):46-61.

[18]????? 鄭海英, 劉正陽, 馮衛東. 并購商譽能提升公司業績嗎?——來自A股上市公司的經驗證據[J]. 會計研究, 2014,(3):11-17.

[19] 郭雪萌, 余瑞娟. 商譽能否反映企業超額收益能力[J]. 北京交通大學學報(社會科學版), 2016, (1):87-97.

[20] Bostwick E D, Krieger K, Lambert S L. Relevance of Goodwill Impairments to Cash Flow Prediction and Forecasting[J]. Journal of Accounting, Auditing & Finance, 2016,31(3):339-364.

[21] 魏志華, 朱彩云. 超額商譽是否成為企業經營負擔——基于產品市場競爭能力視角的解釋[J]. 中國工業經濟, 2019,(11):174-192.

[22] 彭俞超, 黃志剛. 經濟“脫實向虛”的成因與治理:理解十九大金融體制改革[J]. 世界經濟, 2018, (9):3-25.

[23] 閆海洲, 陳百助. 產業上市公司的金融資產:市場效應與持有動機[J]. 經濟研究, 2018,(7):152-166.

[24] 李文貴, 邵毅平. 創始人管理、企業金融化與主業發展[J]. 財貿研究, 2020:1-12.

[25] 趙彥鋒. 實際控制人境外居留權會加劇實體企業金融化嗎?[J]. 中南財經政法大學學報, 2021,(2):65-78.

[26] 李馨子, 牛煜皓, 張廣玉. 客戶集中度影響企業的金融投資嗎?[J]. 會計研究, 2019,(9):65-70.

[37] 顧雷雷, 郭建鸞, 王鴻宇. 企業社會責任、融資約束與企業金融化[J]. 金融研究, 2020,(2):109-127.

[28] 彭俞超, 韓珣, 李建軍. 經濟政策不確定性與企業金融化[J]. 中國工業經濟, 2018,(1):137-155.

[29] 郭胤含, 朱葉. 有意之為還是無奈之舉——經濟政策不確定性下的企業“脫實向虛”[J]. 經濟管理, 2020 ,(7):40-55.

[30] 張春鵬, 徐璋勇. 市場競爭:“攔路虎”還是“助推劑”——技術異質性企業“脫實向虛”的證據[J]. 財經科學, 2019,(8):1-13.

[31] 陸蓉, 蘭袁. 中國式融資融券制度安排與實體企業金融投資[J]. 經濟管理, 2020,(8):155-170.

[32] 杜勇, 鄧旭. 中國式融資融券與企業金融化——基于分批擴容的準自然實驗[J]. 財貿經濟, 2020,41(2):69-83.

[33] 楊箏, 王紅建, 戴靜, 等. 放松利率管制、利潤率均等化與實體企業“脫實向虛”[J]. 金融研究, 2019,(6):20-38.

[34] 馬思超, 彭俞超. 加強金融監管能否促進企業“脫虛向實”?——來自2006—2015年上市公司的證據[J]. 中央財經大學學報, 2019,(11):28-39.

[35] Nelson R H. The Momentum Theory of Goodwill[J]. The Accounting review, 1953,28(4):491-499.

[36] Akkemik K A, ?zen ?. Macroeconomic and institutional determinants of financialisation of non-financial firms: Case study of Turkey[J]. Socio-economic review, 2014,12(1):71-98.

[37] Lev B, Zarowin P. The Boundaries of Financial Reporting and How to Extend Them[J]. Journal of Accounting Research, 1999,37(2):353-385.

[38] 呂長江, 張海平. 股權激勵計劃對公司投資行為的影響[J]. 管理世界, 2011,(11):118-126.

[39] 田利輝, 王可第. “罪魁禍首”還是“替罪羊”?——中國式融資融券與管理層短視[J]. 經濟評論, 2019,(1):106-120.

[40] 溫忠麟, 葉寶娟. 中介效應分析:方法和模型發展[J]. 心理科學進展, 2014, (5):731-745.

[41] 閆華紅, 王亞茹. 管理層權力、法制環境與企業并購商譽[J]. 財政研究, 2020,(8):118-128.

[42] 杜勇, 張歡, 陳建英. 金融化對實體企業未來主業發展的影響:促進還是抑制[J]. 中國工業經濟, 2017,(12):113-131.

[43] 彭俞超, 倪驍然, 沈吉. 企業“脫實向虛”與金融市場穩定——基于股價崩盤風險的視角[J]. 經濟研究, 2018, (10):50-66.